PPE 树脂,断供引发涨价潮,10家关键公司

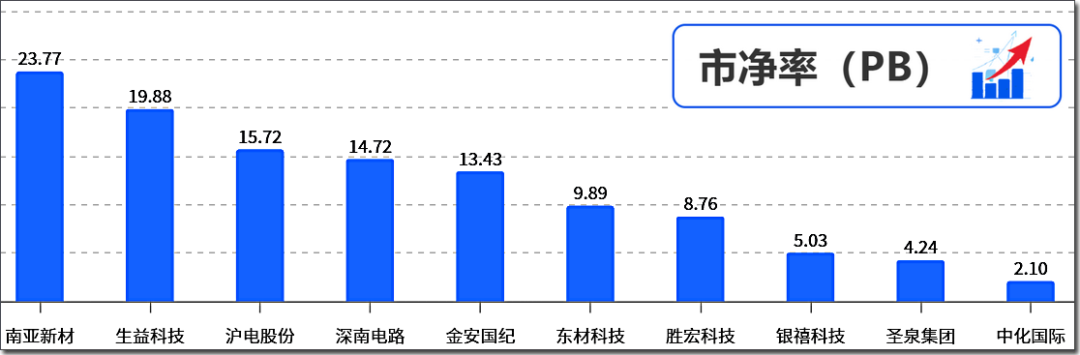

个股解析

全球每十块高端印刷电路板,就有七块依赖一种从沙特沙漠里炼出来的特殊“胶水”。

3月底霍尔木兹海峡航运受阻,这种叫PPE树脂的核心原料供应突然断裂

4月初沙特朱拜勒工业区又遭到导弹袭击。一台台电子设备无形的“神经系统”,突然被抽走了主心骨。

随着AI服务器算力需求的爆发,这种材料因其极低的介电损耗特性,变成了刚性需求,而普通环氧树脂根本无法替代。

追根溯源

全球高端的电子级PPE树脂产能,高度集中在沙特阿拉伯的朱拜勒工业区。

上游“无米”

当上游树脂成本上涨,最先传导到的是覆铜板环节,最终反映在算力卡、高端服务器价格上。

高盛报告显示

仅4月一个月,部分电路板价格最高上涨了40%。美国印制电路板制造商迅达科技已将产品价格上调5%至25%。

而在整个供应链中,拥有自主核心技术、能够大规模生产电子级PPE树脂的国内企业,凭借先发优势,成为填补海外供给缺口的关键力量。

树脂环节

国内可以规模化量产电子级PPE树脂的企业,市场占有率约为70%。产品覆盖了M6至M9的全系列高端牌号,现已有产能约1500吨/年(满产),另有2000吨的新建产能预计在2026年第四季度投产。其下游客户包括生益科技、南亚新材等覆铜板企业。

同时布局了电子级PPE和碳氢树脂两条路线。现有电子级PPE产能3750吨/年,M8及M9等级的产品已完成认证测试,另有5000吨在建产能。此外,公司是全球两家通过英伟达M9碳氢树脂认证的供应商之一,切入台资覆铜板供应链。

旗下南通星辰拥有聚苯醚原粉产能5万吨/年,产能规模处于国内第一、全球第二的位置。目前正推进电子级PPE的中试与小批量供货。

现有500吨/年电子级PPE产能,规模不大但特色鲜明,核心优势在于产品已通过英特尔评估认证。公司主营电子级环氧树脂、覆铜板等,AI服务器所需的高频高速PCB是其应用的重要方向。

采用全合成路线自研电子级PPE,现有300吨/年产线处于满产状态,毛利率较高,专供覆铜板客户。公司第二条扩产线预计2026年下半年完成,届时产能可达1000吨/年,在国产PPE领域布局提速。

覆铜板

国内覆铜板领域的重要企业,一季报显示盈利能力大幅增强,重要原因在于AI服务器驱动的高频高速覆铜板占比提升,产品结构得到优化。公司同时是国内进入英伟达M9覆铜板供应链的企业。

专注于覆铜板与粘结片的设计、研发及生产,是连接上游电子级PPE树脂与下游高端算力PCB制造的核心中枢【1†L8-L9】。

公司深耕AI算力领域,主打高频高速、IC封装基材等高端产品,M8及以下等级高速材料已获多家终端客户认证

印制电路板

AI服务器PCB领域的主要厂商。公司在近期的机构调研中表示,预测到2027年,订单量都较为充足,1.6T交换机主板等产品已实现量产落地。

同时在PCB和封装基板两条线上发力。在高阶PCB领域,已为AI服务器和光模块稳定量产高多层板和高阶HDI。在IC载板方面,ABF载板已在AMD、英特尔、高通等客户的旗舰处理器上实现批量出货。

此外无锡mSAP新工厂总投资46亿元,目标2027年上半年量产,为1.6T光模块提供配套能力。

断供后的变量

缺口窗口

海外20%产能接近满产,短期难补沙特缺口。国内已投产企业迎来关键窗口期,但树脂涨价可能抑制下游采购意愿,海外恢复节奏也是变数。

扩张门槛

电子级PPE技术门槛高、认证周期长。在建产能能否按期投产、通过认证,仍需持续观察。

成本分层

中端电子产品利润薄,将率先承受电路板涨价压力;高端产品虽有缓冲,但成本上移趋势难避免。

说到底,这场始于中东海域的供应链风波,最终的落脚点可能会在每一位消费者的钱包里。

当一块电路板上多出的几毛钱成本,在今年秋天变成某款手机几百元的涨价时,大概连正在用手机看这篇文章的你,都无法置身事外。

做不了芯片、搞不来算法,一块小小电路板,同样能牵动全球科技产业的心跳。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,封面图片AI生成、数据来源公开信息,如有侵权联系删除

来源:绿能研究院

展开阅读全文