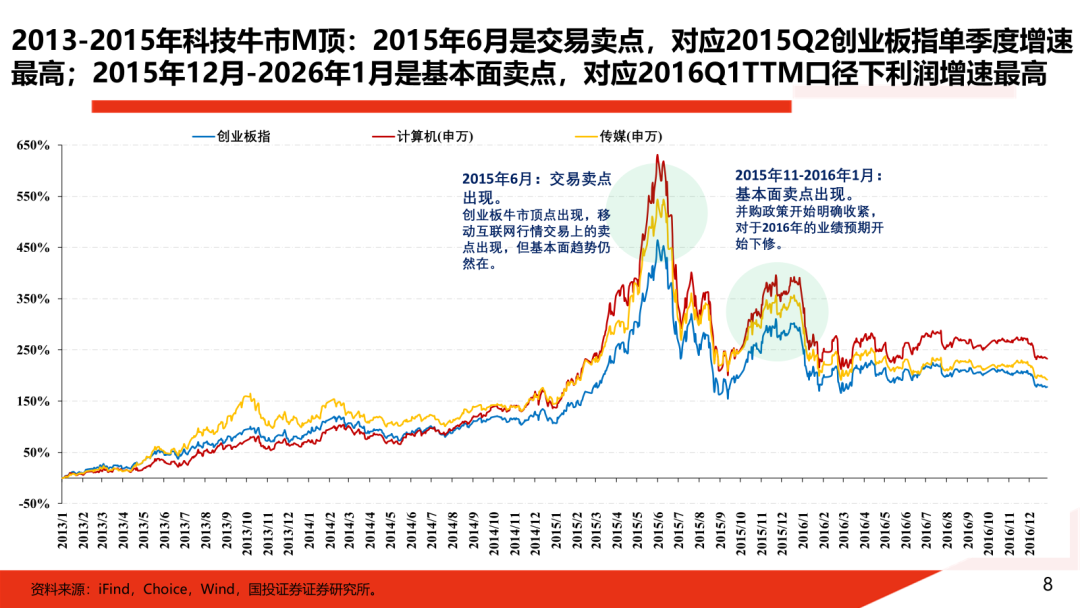

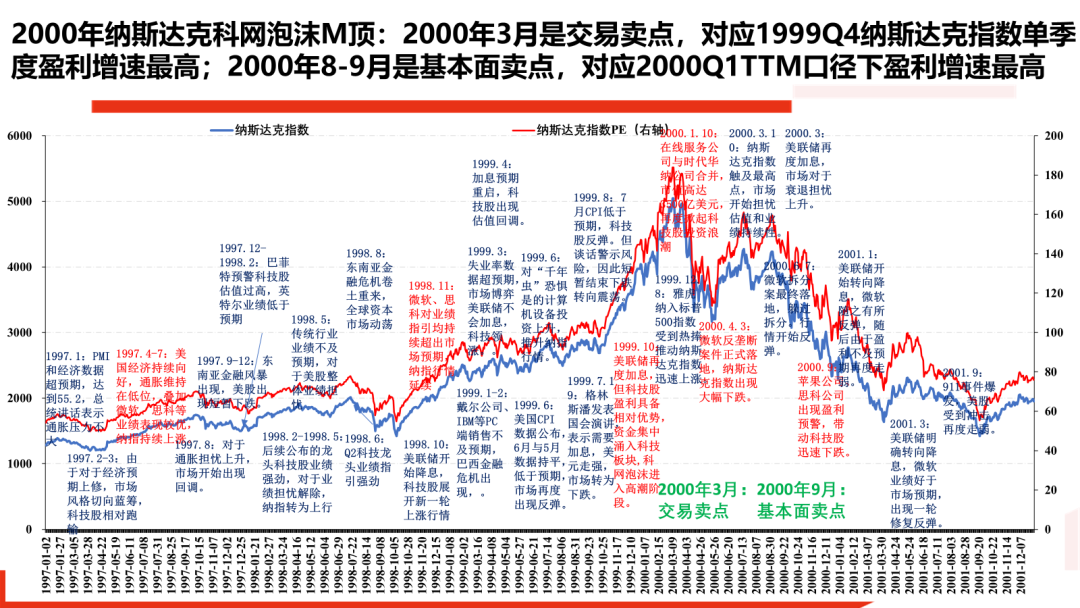

【国投林荣雄策略】科技的M顶:第一个顶

市场风向标

全文摘要

核心结论:

在此前我们提出:凡是趋势皆为抱团,最后的疯狂才最疯狂。

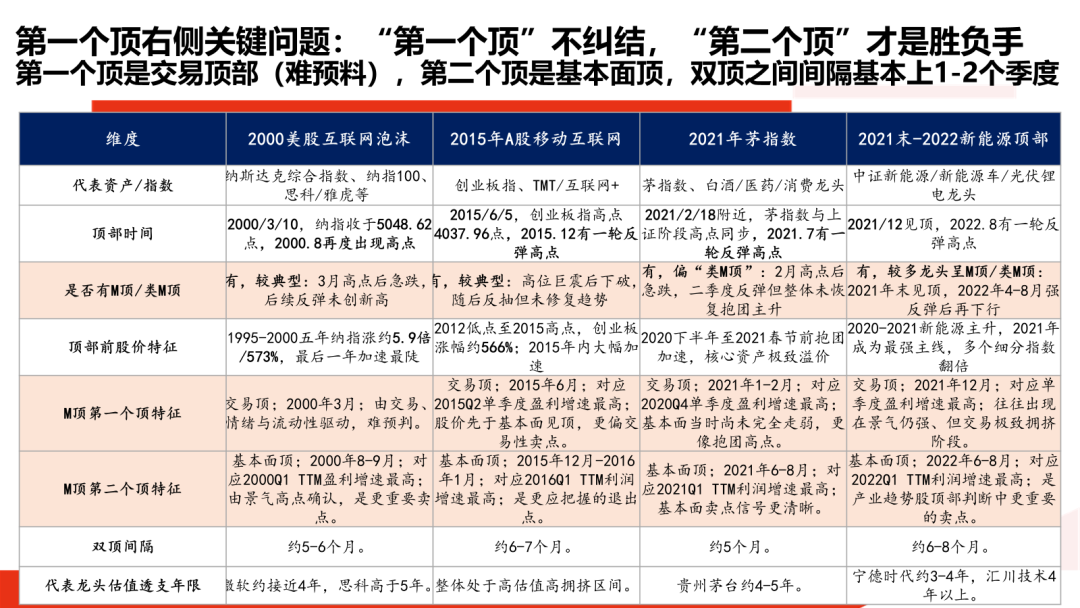

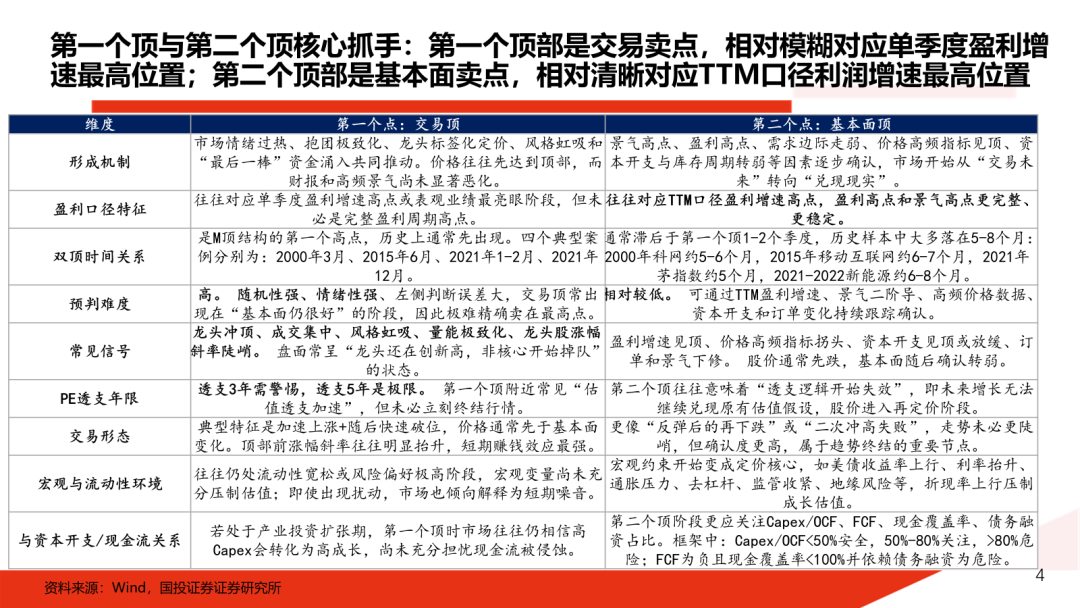

产业趋势股最终结束,往往呈现双顶格局,即 M 顶。不要纠结第一个顶部,也就是“交易顶”何时出现,第二个顶部,也就是“基本面顶”的把握,才是胜负手。

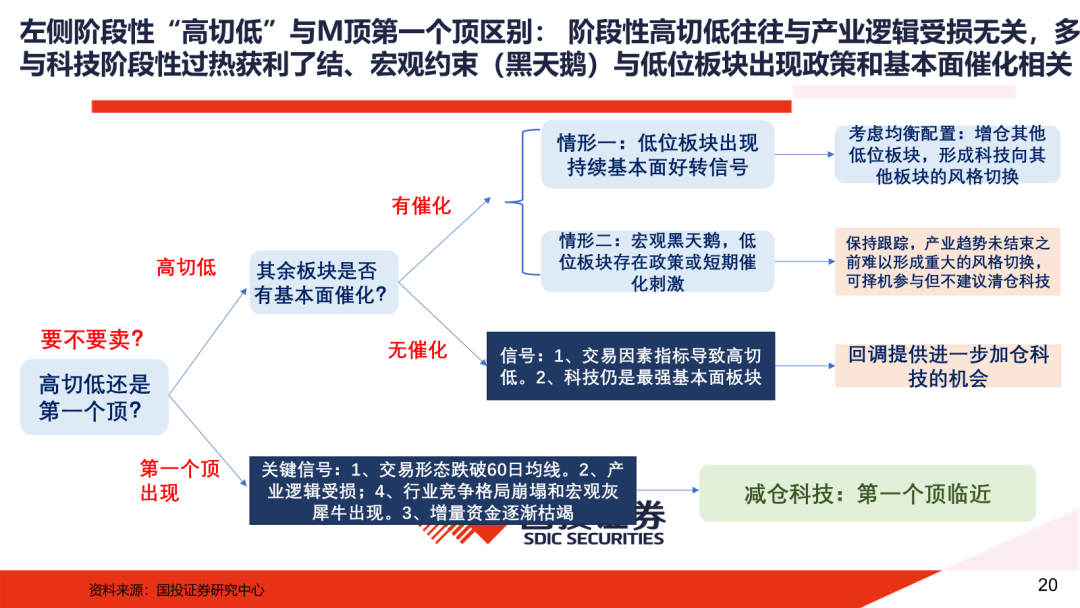

事实上,在产业趋势没有结束之前,由于股价不断上涨过程中导致阶段性过热,左侧阶段性“高切低”与 M 顶第一个顶,在实战过程中容易产生混淆。

两者的重要区别在于:

**阶段性高切低虽然时常伴随产业分歧,但回顾来看,往往与产业逻辑受损无关。**它更多与科技阶段性过热后的获利了结、宏观约束,或低位板块出现政策和基本面催化有关。

同时,左侧阶段性高切低导致的回撤,通常不会跌破 120 日均线。在交易层面,往往通过“A股高切低指数”见顶回落,来实现阶段性仓位向低位品种的再均衡。

这也意味着:在产业趋势没有结束之前,在产业趋势没有遇到宏观灰犀牛和行业竞争格局崩坏这两个拦路虎之前,即便出现短期阶段性高切低,市场后续仍会回到产业趋势主线上。

这一点,颠扑不破,屡试不爽。

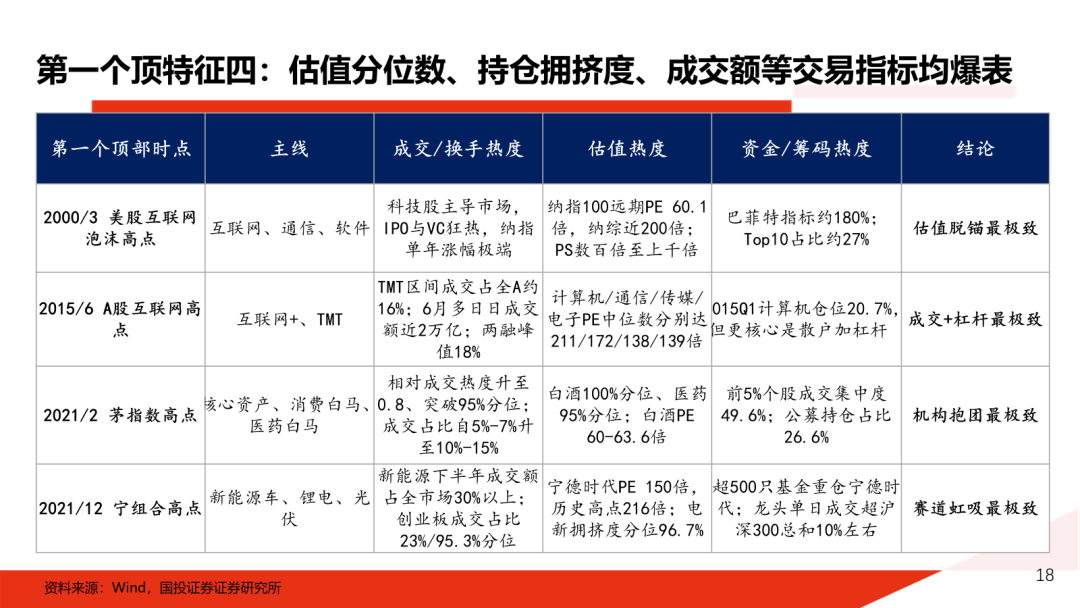

虽然我们认为第一个顶部难以准确预判,但或许可以通过一些实用手段进行跟踪观察:

1、模糊对应这一阶段单季度盈利同比增速的最高位置。

2、交易拥挤度、估值分位数、成交量占比等各类交易热度指标爆表。

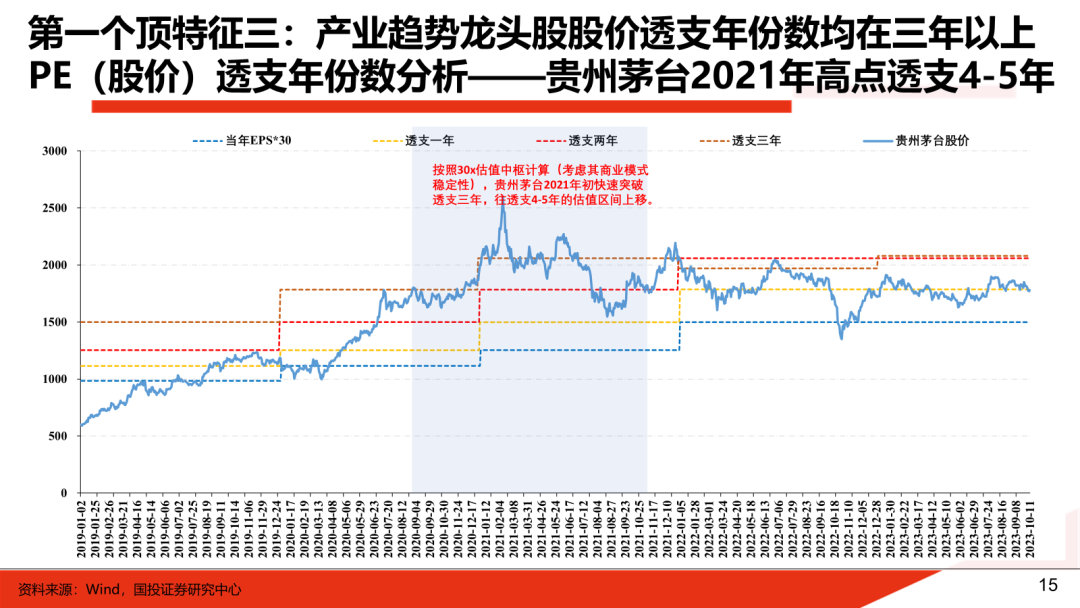

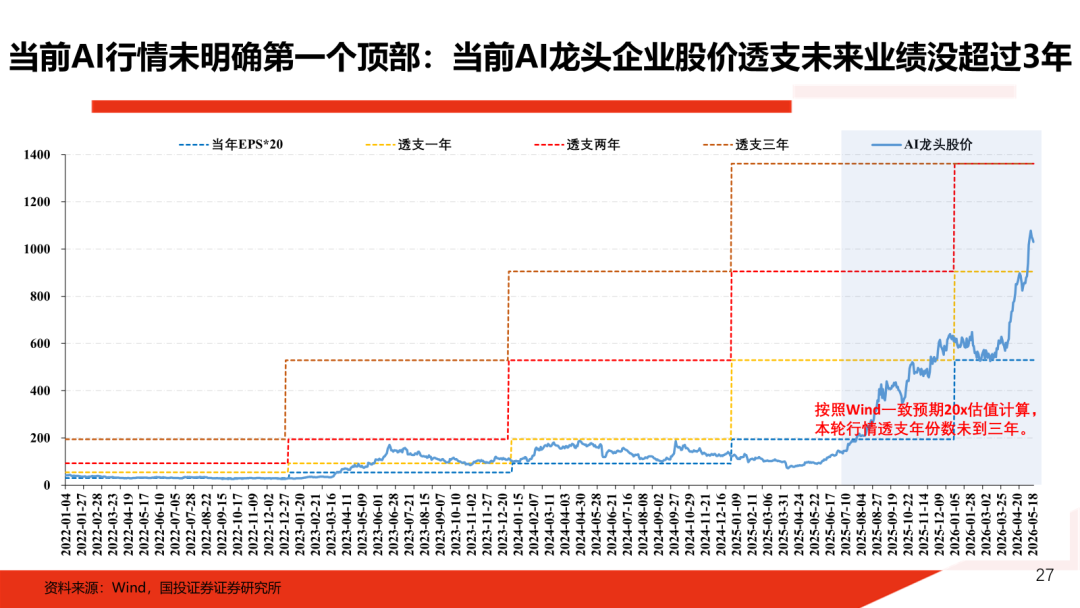

3、核心龙头股价透支业绩增长超过 3 年。

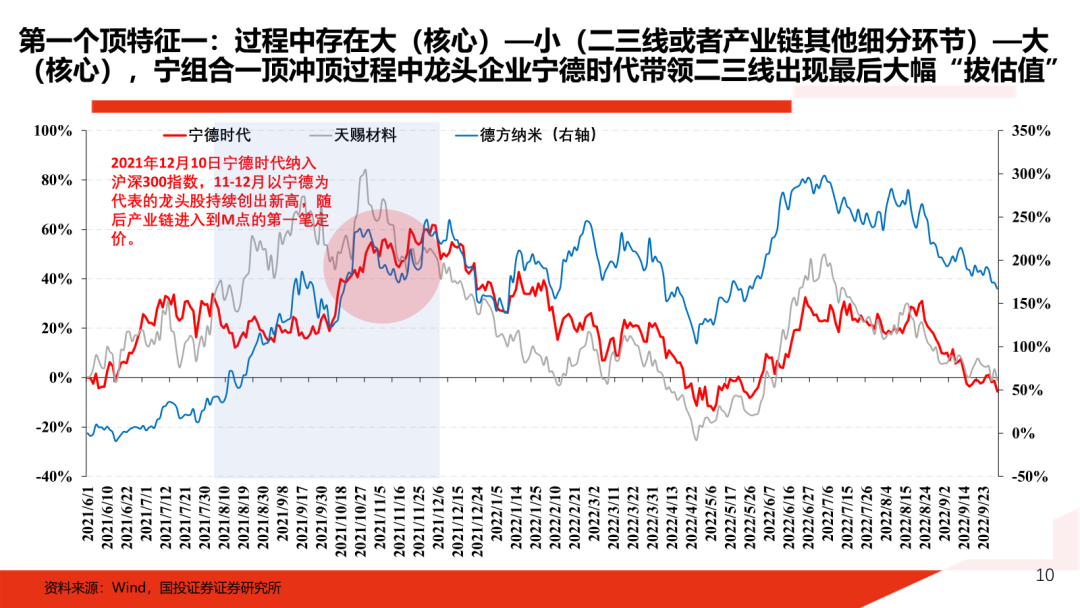

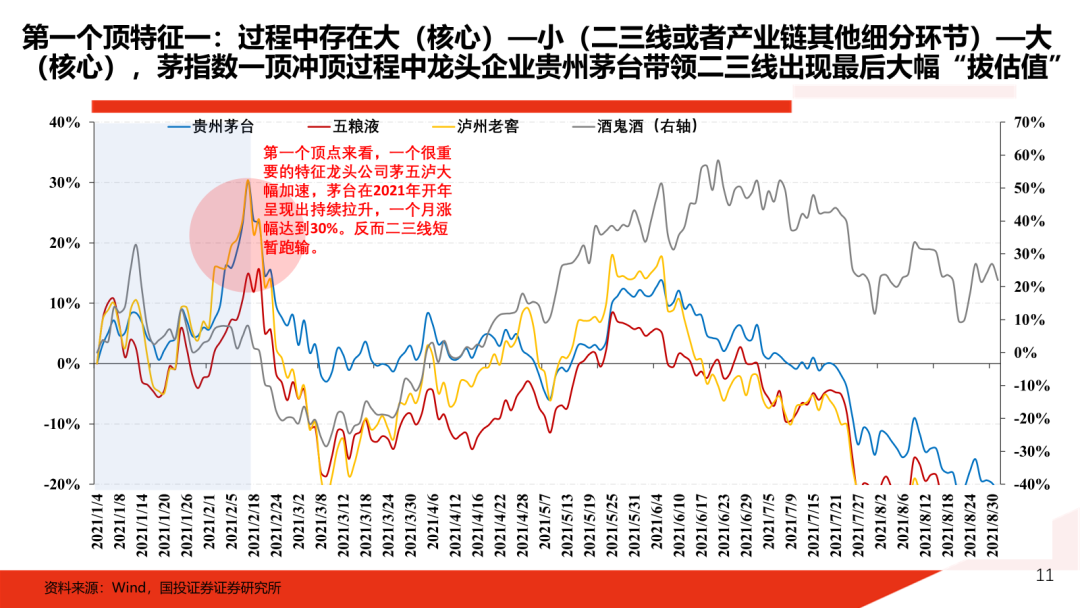

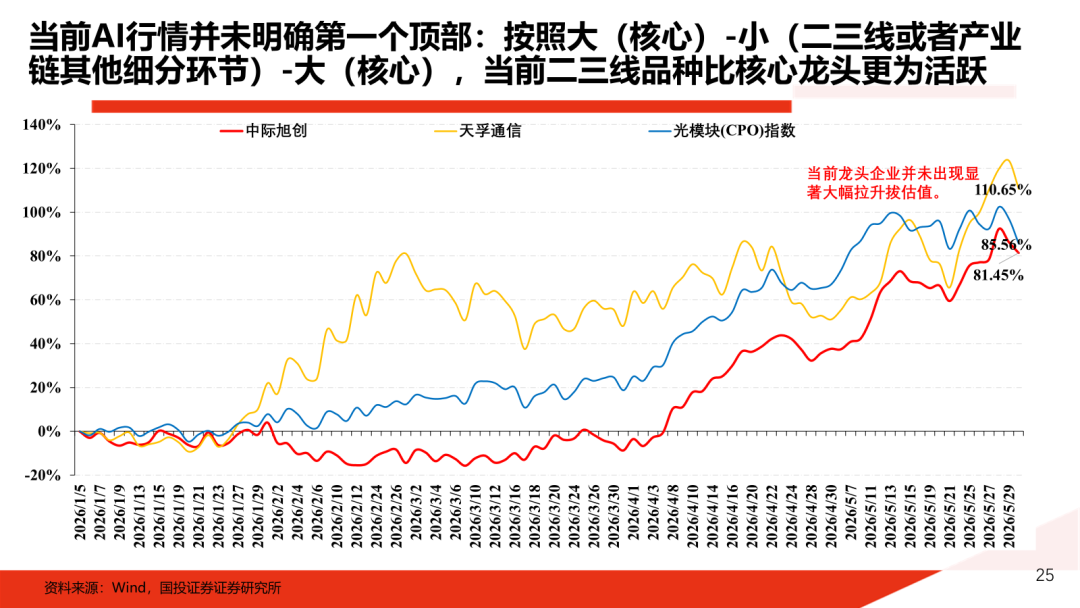

4、上涨过程呈现“大、小、大”特征。

也就是先由核心龙头上涨,再扩散到二三线公司或产业链其他细分环节,最后再由核心大龙头带领二三线公司一起大幅拉升。冲顶阶段,往往对应这一特征。

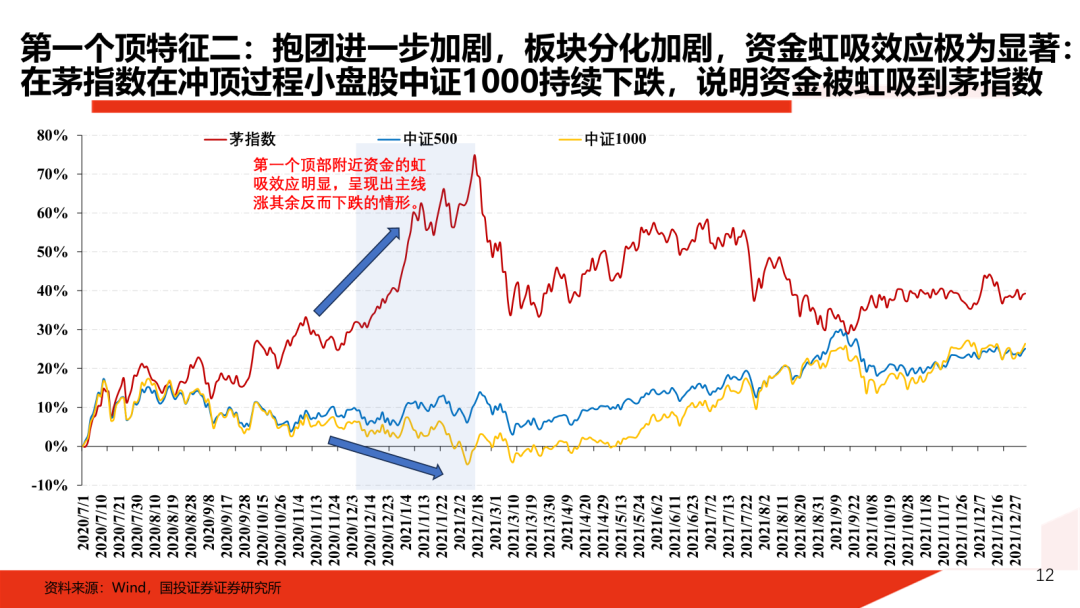

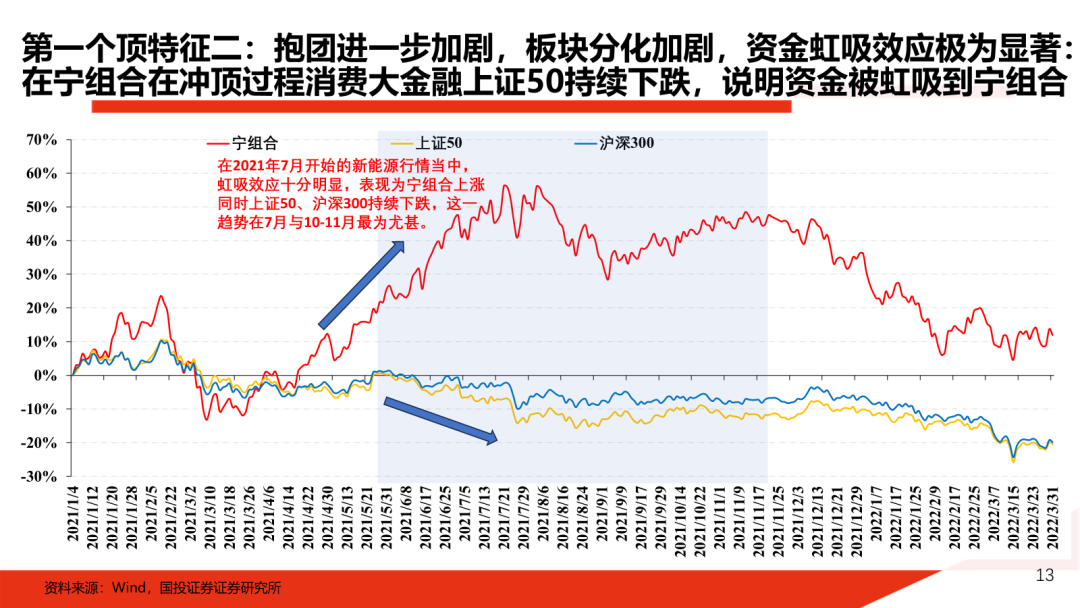

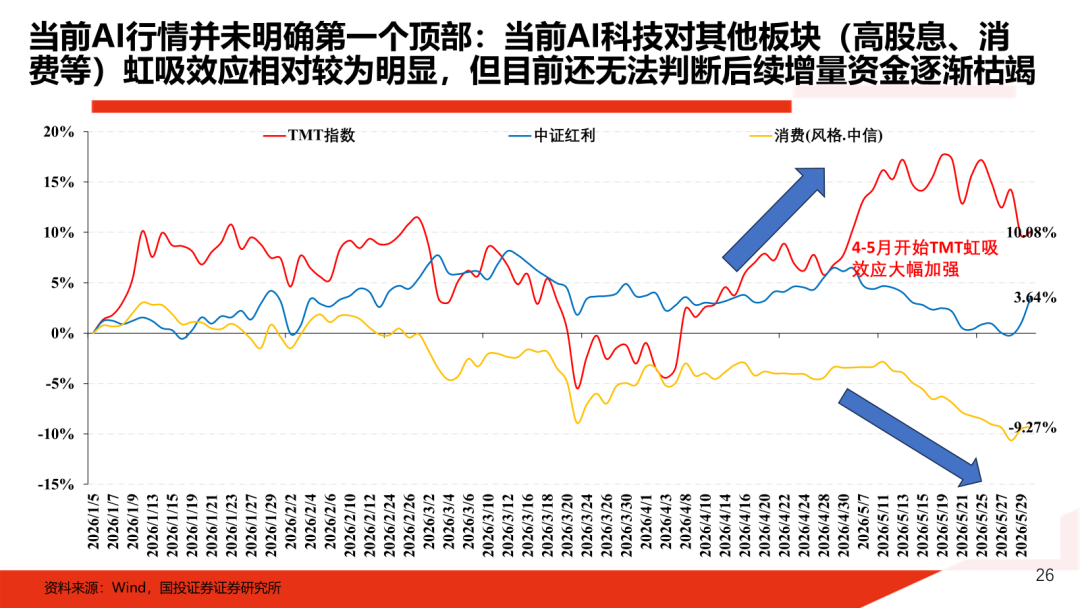

5、资金虹吸效应明显,并持续接近小半年。

这往往意味着带有“最后一棒”性质的资金涌入。

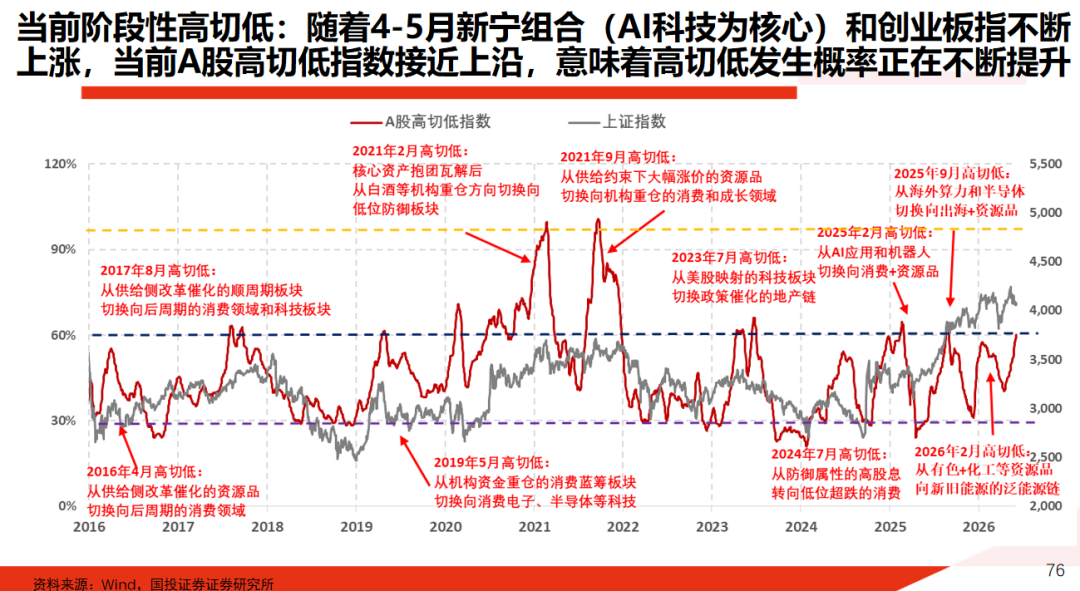

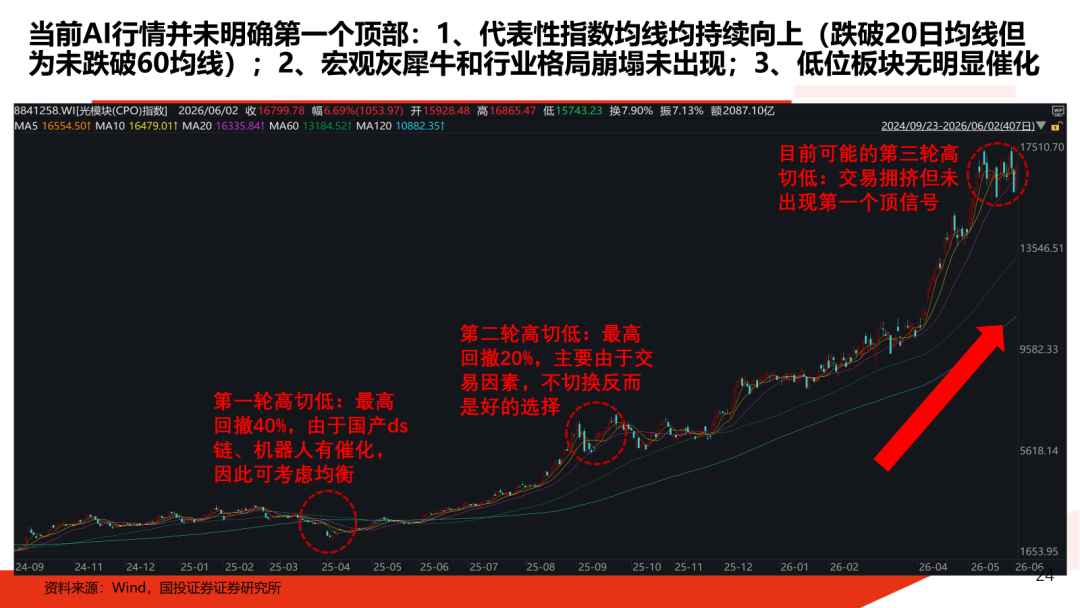

随着二季度以来,以 AI 科技为核心的“新宁组合”和创业板指数快速上涨,其与其他板块的分化已经来到较为极致的水平。

我们近期观测到,当前 A股高切低指数已经触及上沿,这意味着阶段性高切低发生概率正在不断提升。

这一点不用否认,也无法回避。

但同时也可以做出一个推断:

当前 AI 科技定价大浪潮的第一个顶部还未到来。

这也意味着,AI 科技的核心主线地位依然不容动摇。

在此前专题《灰色决度:科技的卖点》中,我们提出:

产业趋势股最终结束,往往呈现双顶格局,即 M 顶。

第一个交易顶部通常难以预料,也不必强求。它通常模糊对应单季度盈利增速的最高位置前后。

而第二个基本面顶部,才是把握的关键点。两者通常间隔 1-2 个季度,第二个顶部往往较为清晰,对应 TTM 口径下盈利增速的最高位置前后,也对应真正离场。

所以我们反复强调:

不要纠结第一个顶部何时出现,第二个顶部的把握才是胜负手。

对于产业趋势定价的过程,我们总结出一句经典观察:

凡是趋势皆为抱团,最后的疯狂才最疯狂。

这意味着,定价过程往往要经历三个阶段:

趋势、抱团、疯狂。

1、何为趋势?

趋势,就是跟踪基本面进行景气投资。

在趋势阶段,胜负手在于探讨景气持续性和弹性,核心是判断龙头公司估值中枢与利润增长,从而推演后续上涨空间和持续时间。

这一阶段的难点在于:如何应对由于股价过热、宏观约束,以及低位板块存在催化等因素导致的阶段性高切低。

2、何为抱团?

抱团,就是板块之间出现明显分化,优势板块开始产生资金虹吸效应,市场逐渐形成“不出现大幅回撤就不撒手”的共识。

在抱团过程中,股价开始大幅透支未来业绩增长。

抱团者的胜负手,在于对第二个顶部的把握。难点则在于:股价不断上涨过程中,到底要不要高位加仓。

3、何为疯狂?

疯狂,就是在抱团基础上,股价进入大幅提升估值的阶段。

根据我们的案例观察和统计,疯狂阶段意味着股价透支业绩超过 3 年,开始步入非理性过热,并逐渐靠近股价最高位。

这一阶段的胜负手不在于精准逃顶,而在于预判板块内部不同细分环节:哪些会是 A 型回落,哪些能够形成 M 型双顶格局,并据此做好内部仓位调整。

基于以上认知,对于 AI 科技最终卖点,可以从两个层面来看。

第一,从估值定价角度看。

基于我们此前“科技 N 字型投资”的研究结论,一般来说,高位股价透支业绩增长年数超过 3 年,就需要警惕,并开始考虑减仓。

对于最强产业趋势中的最牛公司,透支 5 年基本是极限。

这种操作,往往属于左侧卖出。

第二,从产业趋势角度看。

宏观灰犀牛,例如全球经济是否衰退,以及行业竞争格局,是最大的两个拦路虎。

其中,行业竞争格局是最终超额收益的来源。

如果行业竞争格局崩坏,即便行业本身仍然高景气,也会构成卖点。

另一方面,在竞争格局相对稳定的前提下,我们虽然坚信未来半年 AI 高资本开支很难被证伪,但也无法准确预判 AI 资本开支会在更远的未来何时真正回落。

因此,通过产业趋势来预判科技卖点,在实操上往往很难实现左侧卖出,更多会变成右侧卖出。

在这样的认知模式下,我们会发现:

当产业定价从趋势阶段逐渐步入抱团阶段,真正景气投资者的成功,其实在一年甚至更早之前就已经注定。

他们的胜负手,已经不在于对盈利和估值中枢的精准预测,而在于早期是否敢于重仓。

但他们的宿命是:卖点永远在左侧,自然也吃不到最后疯狂的那一波。

而现在忧虑何时见顶的,多为抱团者。

不要幻想自己能够精准逃顶。精准逃顶往往只是极少数人的偶然成功,难以复制,也难以总结。

绝大多数人最终都要吐回去一波。

抱团者的宿命是:卖点永远在右侧。

能够把握住第二个顶部卖出,回头来看,已经是佼佼者。

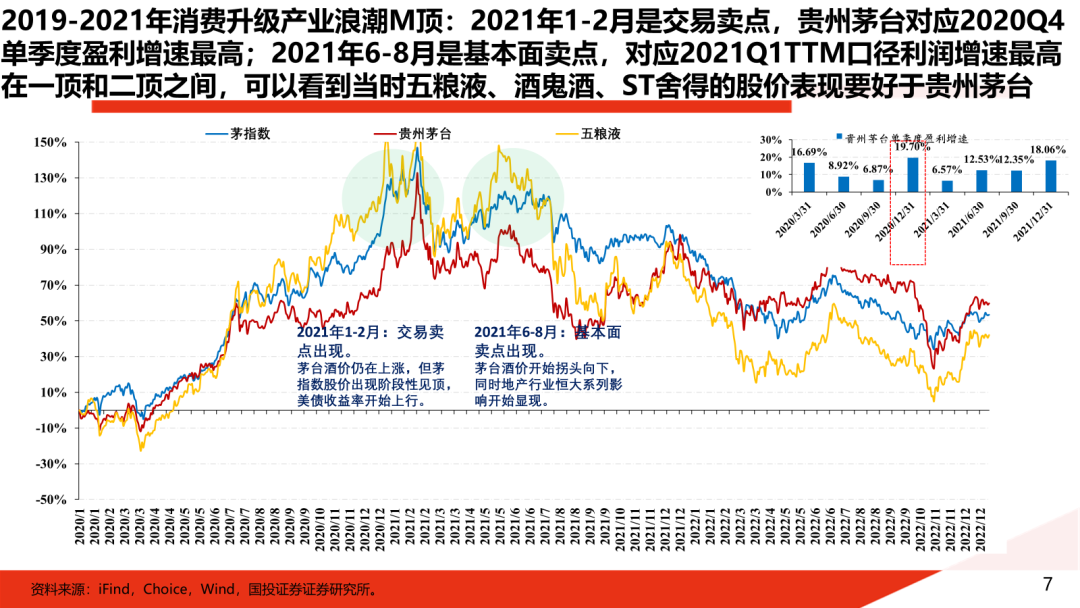

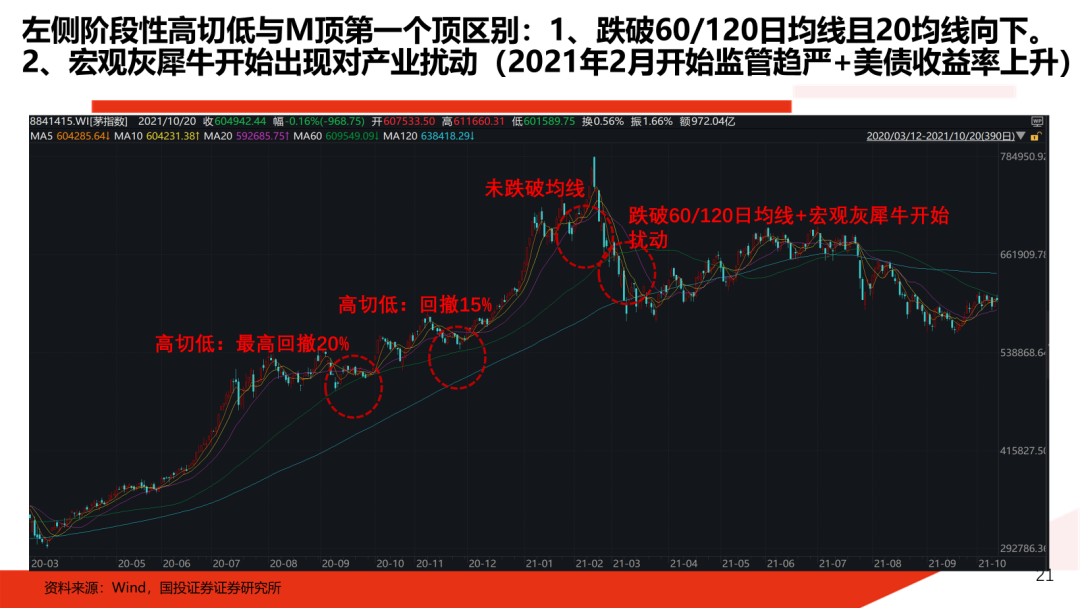

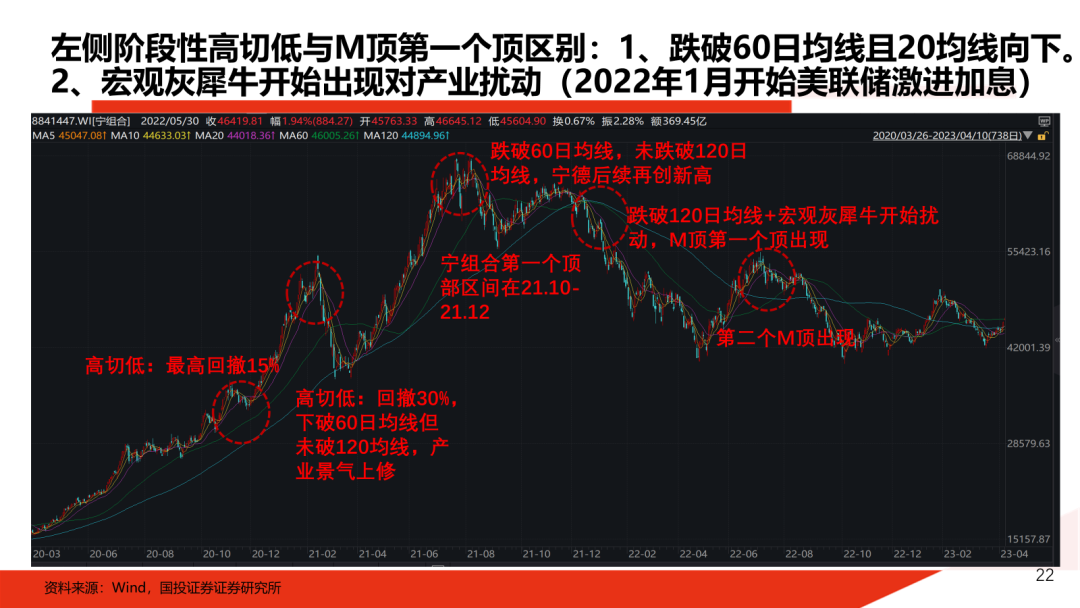

虽然我们认为第一个顶部难以准确预判,它往往伴随宏观环境的突变,例如 2021 年外围步入加息预期后茅指数的崩塌,或 2022 年俄乌冲突导致滞胀背景下宁组合的崩塌。

但依然可以通过一些实用手段进行跟踪观察:

1、单季度盈利同比增速的最高位置。

虽然这一指标相对模糊,但也意味着,具备深刻产业洞察能力的群体,在一顶观察中会更有优势。

2、交易热度指标爆表。

包括交易拥挤度、估值分位数、成交量占比等。

其中,核心龙头当期估值,通常会较过去 10 年估值中枢出现翻倍以上。

3、核心龙头股价透支业绩增长超过 3 年。

一旦股价要求企业用未来 3-5 年的超高增速来消化估值,容错率就会显著下降。

历史上,宁德时代 2021 年高点透支 3-4 年,贵州茅台透支 4-5 年,汇川技术透支 4 年以上,但基本不超过 5 年。

4、上涨过程呈现“大、小、大”特征。

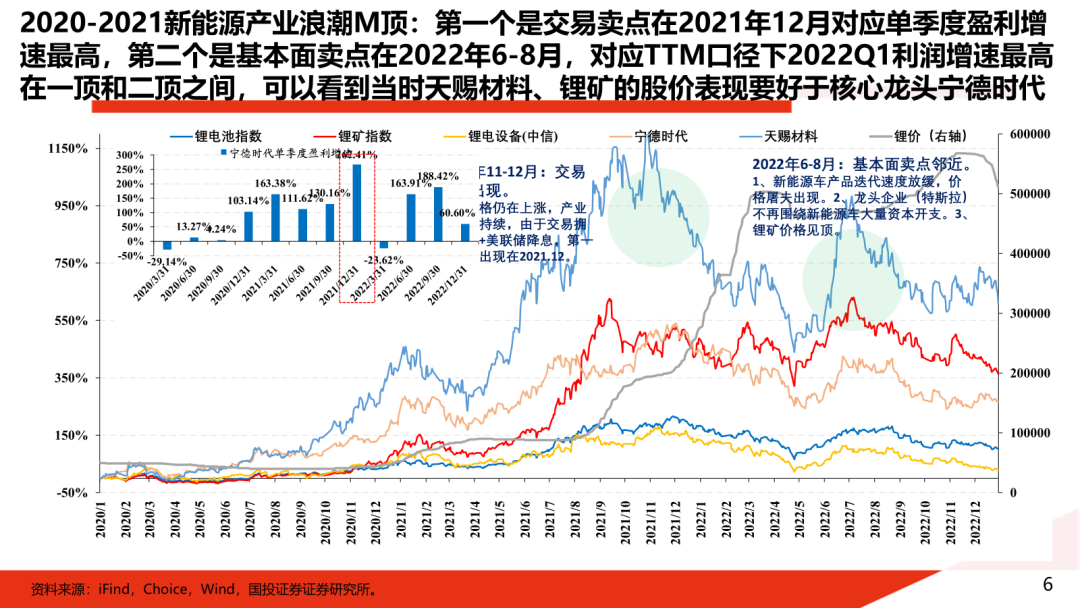

第一个顶部形成过程中,往往先由核心龙头上涨,再扩散到二三线或产业链其他细分环节,最后再由核心龙头带领二三线一起大幅拉升。

宁组合一顶冲顶过程中,宁德时代带领二三线公司出现最后一轮大幅“拔估值”。

类似现象,也出现在贵州茅台 2021 年春节前的一顶冲顶过程中。

5、资金虹吸效应明显,并持续接近小半年。

这往往意味着“最后一棒”性质的资金开始涌入。

例如,茅指数冲顶过程中,中证 1000 持续下跌,说明资金被虹吸到茅指数。

宁组合冲顶过程中,消费和大金融代表的上证 50 持续下跌,说明资金被虹吸到宁组合。

在这个过程中,产业趋势没有结束之前,由于股价不断上涨导致阶段性过热,交易层面往往会通过“A股高切低指数”见顶回落,实现阶段性仓位向低位品种再均衡。

因此,左侧阶段性“高切低”和 M 顶第一个顶,在实战中容易产生混淆。

但两者最重要的区别在于:

阶段性高切低虽然时常伴随产业分歧,但回顾来看,往往与产业逻辑受损无关。

它更多与科技阶段性过热后的获利了结、宏观约束,以及低位板块出现政策和基本面催化有关。

同时,左侧阶段性高切低导致的回撤,通常不会跌破 120 日均线。

这也意味着:

在产业趋势没有结束之前,在产业趋势没有遇到宏观灰犀牛和行业竞争格局崩坏这两个拦路虎之前,即便出现短期阶段性高切低,市场后续仍会回到产业趋势主线上。

这一点,颠扑不破,屡试不爽。

值得重视的是,随着二季度以来,以 AI 科技为核心的“新宁组合”和创业板指数快速上涨,其与其他板块的分化已经来到较为极致的水平。

我们近期观测到,当前 A股高切低指数已经触及上沿。

这意味着,阶段性高切低发生概率正在不断提升。

这一点不用否认,也无法回避。

但同时,对于目前处于高位的 AI 科技板块,我们认为,本轮抱团眼下并不会轻易结束。

核心原因在于:年内 AI 资本开支放缓的迹象仍不明显,2027 年则需要再评估。

在未来半年内,AI 高资本开支很难被证伪。

目前,在宏观灰犀牛并未出现、行业竞争格局也并未崩塌的情况下,综合第一个顶部的各类特征观察:

当前 AI 科技定价大浪潮的第一个顶部,大概率还未到来。

因此,AI 科技的核心大主线定位,并未因为股价高涨而受到动摇。

来源:林荣雄策略会客厅

展开阅读全文