电容概念,最核心的10家公司和产业链梳理(附名单)

热门主题产业链

电容:是电路里实现储能、滤波、去耦的核心被动元器件,细分包含MLCC、铝电解、薄膜、钽电容、超级电容五大品类,广泛落地消费电子、汽车电子、工控、通信等领域。

本期我们聚焦电容产业链,根据业务关联度和企业核心竞争力,筛选出最核心的十家公司,供大家进一步研究参考。

注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

第一家:风华高科

主营业务:片式多层陶瓷电容器、电阻等新型片式元器件及电子材料的研发、生产与销售。

电容相关:专注MLCC陶瓷电容成品生产,身处电容中游制造环节,其产品覆盖消费电子、汽车电子、AI服务器等多个高增长领域。

公司亮点:国产MLCC规划产能业内第一,国产MLCC替代核心龙头。国内唯一实现电阻、电容、电感全品类规模化量产的国资背景企业。

第二家:法拉电子

主营业务:专注薄膜电容器、金属化膜的研发、生产和销售。

电容相关:全国最大的薄膜电容器制造商,专注成品电容生产,产品广泛应用新能源、工控等下游电容需求场景。

公司亮点:薄膜电容领域标杆龙头企业。国内薄膜电容产能、营收行业首位,正向超级电容模组延伸,是薄膜电容产业链自主可控的核心环节。

第三家:江海股份

主营业务:电容器及其材料、配件的研发、生产、销售和服务。

电容相关:铝电解电容龙头,同时布局超级电容与固态电容,已进入英伟达AI服务器UPS电源供应链。

公司亮点:双电容龙头布局,铝电解、超级电容国内市占均A股第一,国资控股后信用与资源支撑增强,是电容产业链中少有的多品类协同型平台。

第四家:艾华集团

主营业务:铝电解电容器、薄膜电容器、电极箔及金属化膜的生产与销售。

电容相关:覆盖铝电解电容上游电极箔与下游成品制造,全链条产品均直接配套铝电解电容产业链需求。

公司亮点:固态电容技术突破显著,专利布局完善,铝电解电容国内市占排行第二,上下游一体化布局,原材料高自给率形成突出成本竞争力。

第五家:振华科技

主营业务:新型电子元器件,产品覆盖钽电容器、MLCC等军工及民用电容系列产品。

电容相关:核心业务涵盖钽电容、MLCC、薄膜电容等,广泛应用于航空、航天、电子等重要领域,是高可靠性电容的代表企业。

公司亮点:特种钽电容国内市占约40%排名第一,拥有国家级技术创新示范企业平台,民用业务加速拓展,具备军工与民品双轮驱动优势。

第六家:宏达电子

主营业务:以高可靠电子元器件和电路模块为核心进行研发、生产、销售及相关服务。

电容相关:核心业务为军工特种钽电容研发量产,深耕钽电容细分,产品广泛应用于军工、航天、通信等高可靠性场景。

公司亮点:在高可靠电容领域技术积累深厚,产品认证齐全,客户粘性强,是国防信息化建设中不可或缺的被动元器件平台。

第七家:火炬电子

主营业务:电子元器件、新材料及相关产品的研发、生产、销售、检测及服务业务。

电容相关:同时实现钽电容、MLCC两类电容自研量产,横跨钽系、陶瓷系两大重要电容细分领域。

公司亮点:毛利率与净利率行业领先,军工电容国产化关键配套商,双品类布局提升综,是高可靠性电容与射频电容领域的稀缺标的。

第八家:三环集团

主营业务:MLCC陶瓷电容、陶瓷基片等电子元器件及陶瓷原材料。

电容相关:自研MLCC所需陶瓷原料,依托自研原料自主完成MLCC加工,打通上游原料至电容成品链路。

公司亮点:电子陶瓷全产业链布局,技术闭环能力强,是MLCC上游材料环节的绝对龙头,具备极强的成本控制与供应链安全优势。

第九家:国瓷材料

主营业务:各类高端陶瓷材料及制品的研发、生产和销售。

电容相关:国内MLCC陶瓷粉体龙头,全球市占率约10%,处于电容产业链最上游,为全行业MLCC厂商供应关键原料。

公司亮点:国内MLCC钛酸钡粉体绝对龙头,打破国外垄断,是MLCC产业链上游“卡脖子”环节的关键突破者,具备不可替代的材料端战略价值。

第十家:鸿远电子

主营业务:多层瓷介电容器、特种电容的研制、生产和销售,配套电容封装业务。

电容相关:特种MLCC产品生产,产品多用于军工配套,属于MLCC细分里高端军工电容制造环节。

公司亮点:技术壁垒极高,客户认证周期长,是国防信息化建设中不可或缺的被动元器件平台,具备极强的稀缺性与不可替代性。

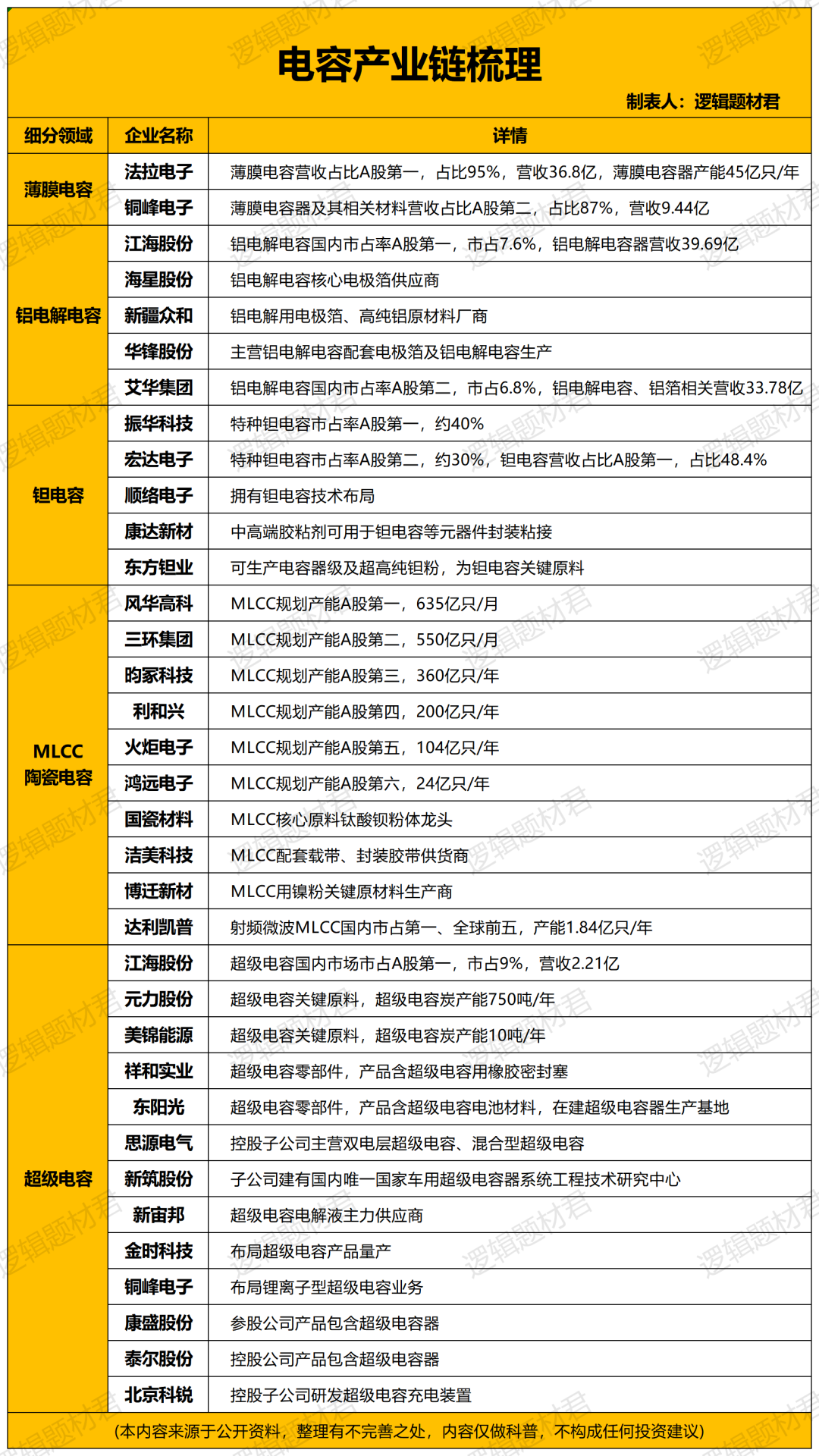

附电容产业链图:

声明:本文仅为行业与企业信息梳理,内容仅做科普,不构成任何投资建议、交易引导,仅供交流参考。市场存在不确定性,投资决策请基于独立判断与风险。

来源:逻辑题材君

展开阅读全文