强烈预感,避险资金盯上这一主线!

复盘总结

今天市场的波动非常大,盘面也极致割裂。从盘面来看,AI硬件和半导体为代表的科技赛道仍旧是目前市场的领涨主线。当时目前市场多空分歧确实还是比较大,午后AI科技也是出现明显的冲高回落,不少个股波动都有5%-10%,波动非常大。接下来,科技股内部我们认为后市还是存在分化整理的可能。另外,目前资金继续极致抱团科技核心,大家很明显感觉对于其他板块抽血效应非常明显。而这些科技核心由于市值较大,所占流动性比较多,所以一旦这些科技核心上涨,其他板块个股都在下跌。

当然今天的冲高回落也有一些消息的扰动。外围加征关税和贸易摩擦的预期。此外,银之杰盘中也有消息扰动,盘后已经澄清。另外美伊在中东重新开火,伊朗向美国军事基地发射导弹和无人机,美国对伊朗炼油设施轰炸打击。

当然这种大波动的表现整体也符合我们之前对于后市的判断。大家近期仓位还是要做好把控,5-6成仓位其实是合适的。即便AI硬件继续创历史新高大涨,大家也要注意别上头,控制好总仓位。所谓穷寇勿追,追高仓位要谨慎,鱼尾段往往波动大,且操作难度高。只有仓位把控好,才是对自己最好的保护。

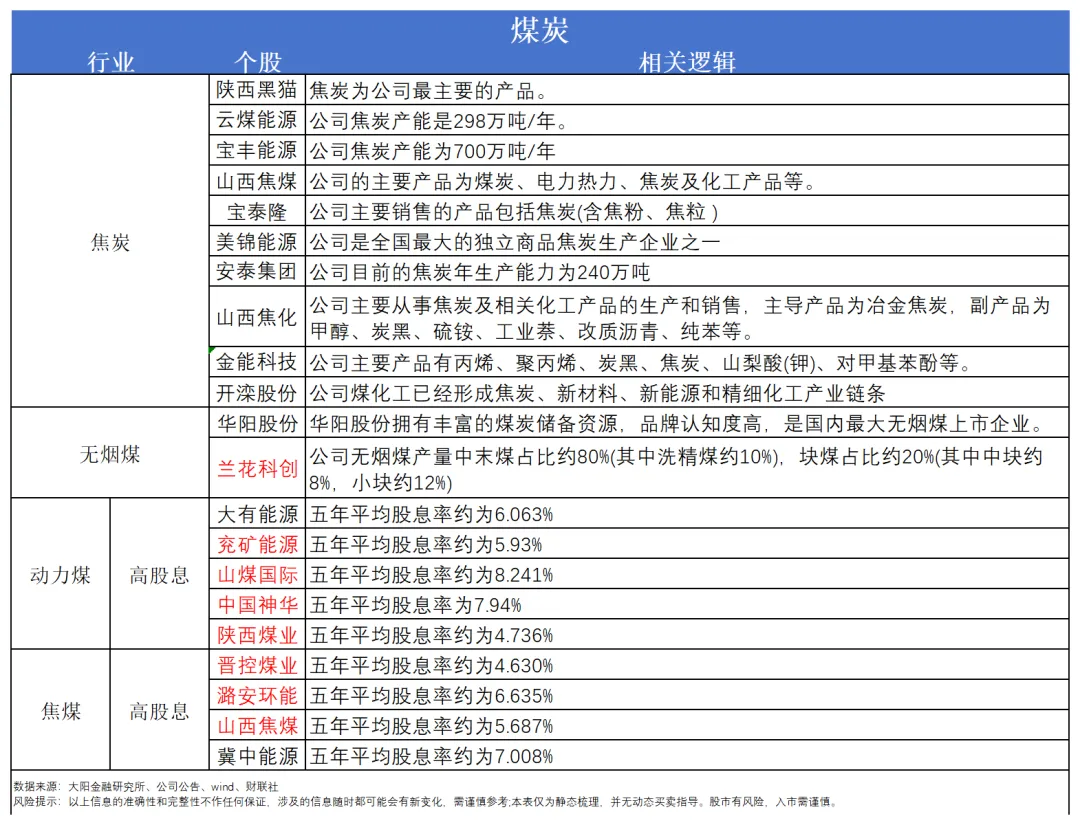

接下来,就是板块方面的梳理,今天和大家分享煤炭行业。

为什么要分享煤炭板块呢?

首先,从盘面来看,在目前科技股波动率愈发增加的背景下,越来越多的资金会选择“低估值、高股息、低拥挤度”的煤炭、公用事业、银行等红利资产腾挪避险。

另外其实煤炭板块表现强势的背后,其实是有基本面逻辑支撑的。

供应端:国内安全生产月督查持续收紧,各大产煤地开工受限,市场煤炭供给明显收缩。像山西,事故过后,山西矿井复产验收标准全面收紧,逐矿严格核查也拉长了复产周期。目前省内各地复产进度明显分化,吕梁、长治已有部分煤矿陆续复工,但后续复产规模和持续性还不确定。晋中、临汾进度更慢,多数矿井预计6月初集中复产,部分问题矿甚至要拖到7、8月。这意味着,煤炭市场的供给波动短期内还会持续。

另外,国内老煤矿陆续加速关停淘汰,原有煤炭产能不断收缩,新增产能大多挪去新疆等地。异地新建矿井从落地投产到稳定出煤周期漫长,短期很难补上老矿退出留下的产能缺口。供需端长期偏紧格局落地,也就不难理解,未来数年煤价整体重心稳步抬升其实是一个大趋势。

需求端:厄尔尼诺带动南方提前入暑,电厂用电消耗大涨,补库需求十分迫切。叠加印尼拟推行煤炭出口国企专营,全球煤炭供给有可能将会收紧,进一步推升市场涨价预期。

煤价受益海外和国内双重因素稳定向上

海外方面,原油价格持续维持在高位。即便美伊停火,全球原油供给紧张的局面也没得到缓解,随着库存持续消耗,高油价的逻辑愈发稳固。眼下油价虽受消息影响波动频繁,但整体价格中枢已经明确上移。

居高不下的油价,也在持续带动国内煤价走强。一方面,煤油价差优势显著,煤化工性价比远超原油化工,行业开工率居高不下,持续利好煤价。

另一方面,海外油气与煤炭价格联动紧密,如今进口煤到港已出现价格倒挂,失去竞争优势,下游企业纷纷转向采购国内煤炭。再加上海外矿区面临柴油短缺、开采或中断的供给隐患,多重因素叠加之下,国内煤价上行趋势已经愈发清晰。

国内方面,明明现在是春季传统消费淡季,但国内煤价却强势突破800元大关,近期涨价节奏还在明显加快。这波逆势上涨并非偶然,背后是供需失衡。目前港口、电厂煤炭库存整体处于低位,库存补给缺口明显。同时电厂日耗数据远超往年同期,叠加煤化工行业开工率攀上历史高位,多重需求共振托举煤价。

从盈利层面来看,按当前现货煤价测算,主流电厂整体盈亏基本平衡。就算后续海外能源紧张带动国内煤价继续上行,电厂也能扛住现金平衡线对应的价格,成本承压空间充足。

考虑到当前科技股波动加大,资金青睐于安全稳健、防御型和高股息的市场风格。因此我们首选动力煤和焦煤,这两种股息率较高的品种。

动力煤:

- 长协锁价,业绩波动极小,利润常年可控

- 自有矿山,开采成本极低,毛利率厚、现金流真金白银

- 新增煤矿审批极严,几乎不用大额资本开支

- 央企/ 省属国企硬性分红考核(政策强制高派息)

- 资产负债率大幅回落,无还债压力

焦煤:

- 主焦煤国内储量稀缺(仅煤炭总储量 8%),资源壁垒极强

- 自有焦煤矿企:成本固定、售价市场化,景气期利润爆发

- 同样低资本开支 + 国企高分红约束

来源:大阳金融研究所

展开阅读全文