1.6T光模块必选!mSAP成AI PCB最紧缺核心工艺!(附A股核心标的)

热门主题产业链

mSAP工艺是PCB载板化的核心技术支撑,1.6T光模块必须采用mSAP工艺,带来全新增量市场。三井说明会材料披露内部预期2030年高速光模块用载体铜箔需求量30万平/月,销售计划560平/月,并在投资者问答中反馈光模块的需求预期显著低估,倘若1.6T/3.2T光模块渗透率快速提升,或将带动载体铜箔需求呈倍数级增长。

一、光模块向1.6T升级推动mSAP成必选

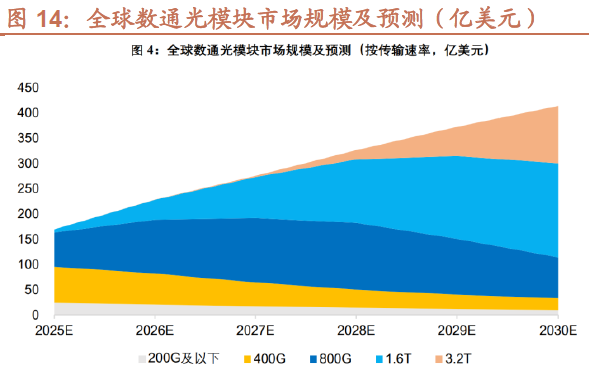

光模块正经历由AI算力需求驱动的代际跃迁,未来三年内800G和1.6T等高速光模块的需求将占据市场主导地位,3.2T光模块有望从2028年起逐步起量。根据Lightcounting预测,2026年800G和1.6T光模块将迎来快速放量,合计市场规模有望达到146亿美元,占到整体光模块市场规模的约64%。每一次速率升级不仅对光学器件提出革新要求,更对PCB/基板的信号完整性、布线密度和材料体系形成深层牵引。

光模块封装沿低功耗、高密度路径演进:可插拔→LPO→NPO→CPO→OIO,每一次演进,都在将PCB/基板工艺推向更精细的物理极限。不同封装方案对PCB线宽/线距要求呈严格递增:到1.6T可插拔需25μm级mSAP;LPO因去除DSP后对主机侧信号完整性更严苛,需20μm级精度配合超低损耗板材(Df<0.002);NPO要求类载板级布线密度,线宽/线距需达15μm级;CPO共封装要求基板线宽收缩至10μm级;OIO作为芯片级光互连终极形态,线宽需求可能进入5–8μm范畴。

对于PCB的加工工艺,传统减成法线宽极限约30μm,已无法满足LPO及以上方案;mSAP(20–40μm)成为可插拔和LPO时代标配;NPO/CPO时代需要向SAP(5–20μm)或改良mSAP(10–15μm)升级。

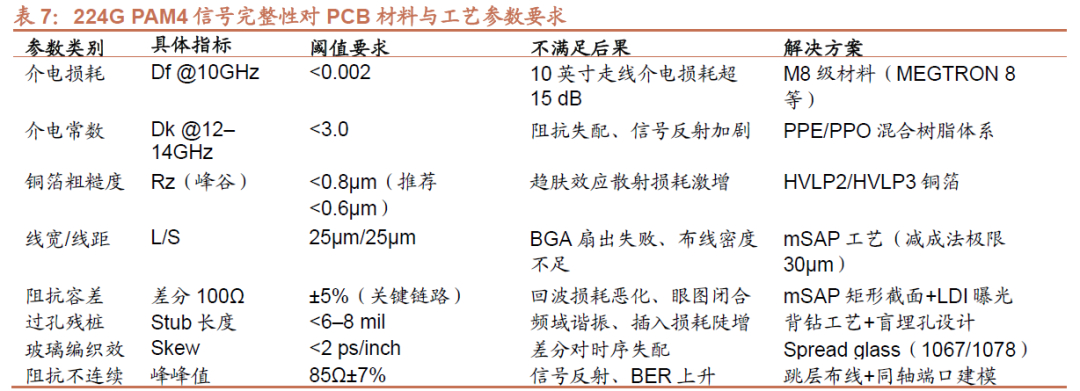

1)减成法在厚铜箔(18–35μm)上蚀刻,侧向腐蚀导致线宽极限约30μm,阻抗容差±10%,截面呈梯形。224G PAM4要求的100Ω±7%(关键链路±5%)差分阻抗,减成法难以满足。

2)mSAP(Modified Semi-Additive Process,改良半加成法)从超薄铜种子层(1.5–5μm)开始,光刻定义图案后选择性电镀,闪蚀去除种子层,可实现20–40μm线宽/线距,阻抗容差提升至±5%,侧壁近乎矩形。mSAP矩形截面在毫米波频段可消除梯形截面导致的阻抗异常。

二、CoWoP封装进一步打开mSAP未来空间

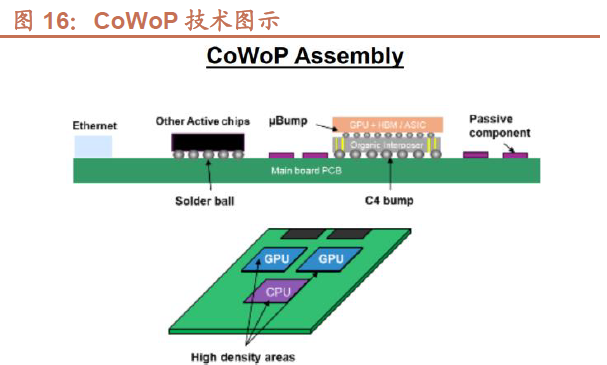

CoWoP(Chip on Wafer on PCB)作为一种创新的系统级封装技术,将进一步提升系统集成度,同时将SLP(类载板)技术应用至尺寸更大的服务器级别产品。CoWoP技术先将裸芯片(Chip)通过微凸点倒装到硅中介层(Wafer)上,完成芯片与硅基板的高密度互连;然后将整个“Chip on Wafer”组件直接键合到多层PCB上,省去传统有机封装基板。

CoWoP技术的应用将使得信号传输交换的路径更短。传统封装中信号要先通过中介层、封装基板,再传输到主板,而CoWoP直接将中介层与PCB连通,等于是把系统互联的路径进一步缩短,对高速接口如PCIe 6.0或HBM3来说,等效带宽利用率会更高,延迟更低。这将要求下层的PCB 具备一定载板的功能和性能要求,加工过程中将增加更多的mSAP工艺,从高阶高层HDI产品向更大尺寸和更高层数的SLP产品升级。

三、载体铜箔是适配mSAP工艺的关键材料

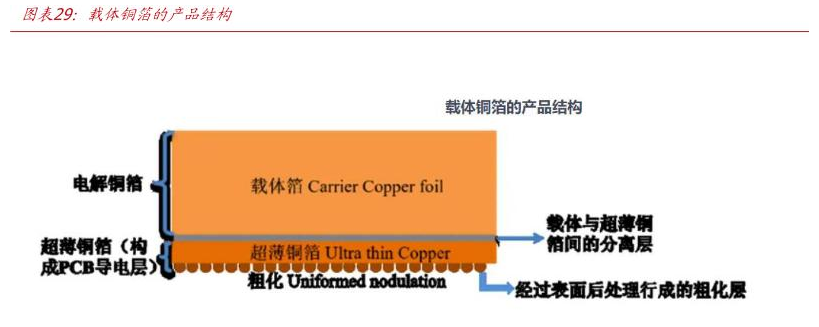

载体铜箔又称可剥离超薄铜箔,作为适配mSAP工艺的高端超薄可剥离铜箔,是IC载板、高端HDI、高速光模块及AI服务器主板的核心关键材料。其特殊复合结构由金属载体、隔离层以及2-3μm超薄导电铜层组成,区别于普通电解铜箔,能够适配mSAP微细线路制作工艺,可有效帮助PCB、IC载板实现微型化、高密度布线。

相较于传统铜箔,载体铜箔具备低粗糙度、易剥离、稳定性强等优势,是高端存储载板、高速光模块、高阶HDI 主板不可或缺的基础电子材料,同时该赛道技术、认证、产能壁垒极高,研发生产难度远大于常规铜箔产品。

凭借超高的技术壁垒,载体铜箔行业长期呈现寡头垄断格局。目前全球市场由日本三井金属主导,独占90%以上市场份额,叠加卢森堡CircuTech少量产能,海外企业几乎垄断高端市场;该产品盈利属性突出,毛利率可达50%-60%,显著高于常规电解铜箔。

下游受益于LPDDR5X/HBM 存储载板升级、1.6T/3.2T高速光模块渗透以及AI硬件迭代,行业需求高速增长。但龙头三井金属扩产节奏保守,年化扩产速率不足3%,行业供需缺口持续扩大,产品交期长,现阶段呈现有价无货的紧缺状态,且紧缺格局预计延续较长时间。

供需失衡、海外厂商频繁涨价及交付周期拉长,倒逼下游厂商开启供应链多元化,为国产企业创造绝佳的替代窗口期。国内企业目前形成分层竞争格局,第一梯队中,方邦股份正加速推进3μm可剥铜在头部终端厂商的认证,进展相对领先;隆扬电子、宝鼎科技、铜冠铜箔、诺德股份等亦在加速推进送样测试阶段。整体来看,国内企业采用磁控溅射路线,与三井电镀工艺形成差异化竞争,短期高端800G 、1.6T光模块领域仍依赖进口;中长期来看,2027-2028年将是国产产能放量的周期,国内厂商市占率稳步提升,未来行业有望形成新的竞争格局。

四、核心标的

鹏鼎控股:自2019年起量产mSAP工艺类载板,技术积累超7年,良率85%-90%领跑行业;已获英伟达+1.6T光模块双认证。

深南电路:1.6T光模块PCB最大供应商,2026年Q1已获客户近20亿元mSAP订单,上半年在手订单超50亿。

景旺电子:1.6T光模块PCB已顺利出货,良率超80%;珠海金湾基地可整体切换25条mSAP产线,远期月产1000万片。

方正科技:具备多阶cavity技术,mSAP工艺持续突破,PCB产品已批量应用于10G至1.6T等光模块领域;拟投入21.31亿元投建重庆AI扩建项目以扩充AI服务器及高速光模块高端PCB产能。

兴森科技:拥有载板和PCB技术储备,通过收购获取mSAP工艺技术,已掌握精细线路量产导入;北京兴斐1.6T光模块产品板目前处于量产爬坡阶段,并在同步开展多家客户的验证导入工作。

方邦股份:载体铜箔采用物理真空溅射法,产品已通过载板厂商和头部芯片终端的量产认证,获得小批量订单。

德福科技:3μm超薄载体铜箔通过国内存储芯片龙头认证并批量供货;拟投资约31亿元建设年产5万吨高端AI电子电路铜箔项目。

芯碁微装:全球最大的PCB直接成像设备制造商,LDI设备是mSAP工艺中图形转移的必需设备。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文