厄尔尼诺重写供需平衡表——五大农产品的命运分野!

大V说

2026年,厄尔尼诺正式进入兑现窗口,这不是"会不会来"的问题,而是"来多强、持续多久"的问题。

在未来6-12个月里,它将重新定价全球五大核心农产品——白糖、橡胶、棕榈油、豆粕、棉花。其中,棕榈油弹性最大、白糖确定性最强、橡胶爆发力最猛、棉花最具预期差,而豆粕,恰恰是反向逻辑的教科书。

市场从来不是交易"已知",而是交易"预期差"。

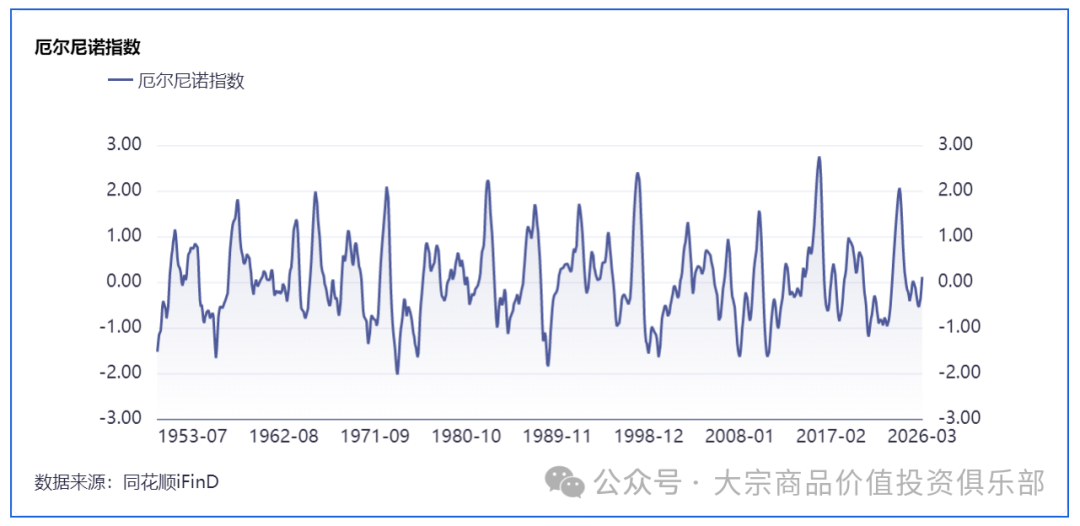

当国家气候中心确认2026 年 5 月已正式进入厄尔尼诺状态,美国国家海洋和大气管理局(NOAA)预测 5 月至 7 月出现的概率为 82%,并有 96% 的概率持续到 2026 年至 2027 年底 。市场其实已经为这轮天气行情预热了两三个月,但真正的问题是:定价充分了吗?

厄尔尼诺到底有多强?

我们先看一组核心指标,本轮厄尔尼诺的Nino3.4海温指数预计在秋冬季达峰,中等至强概率最大,超强(≥2.0°C)概率约25%。

历史上,1950年以来共发生20次厄尔尼诺事件,其中超强3次、强1次、中等8次,而每次强厄尔尼诺,都为农产品创造过史诗级行情。

每次强厄尔尼诺都是一次全球农产品供需平衡表的系统性重写。而2026年,当厄尔尼诺遭遇全球低库存、生物柴油政策扩张、地缘供应链重构三重叠加,行情的烈度可能比历史均值更高。

下面,我们逐品种拆解——每一个品种,我们都会给你一个核心逻辑、一组关键数据、一个操作时间窗口。

01

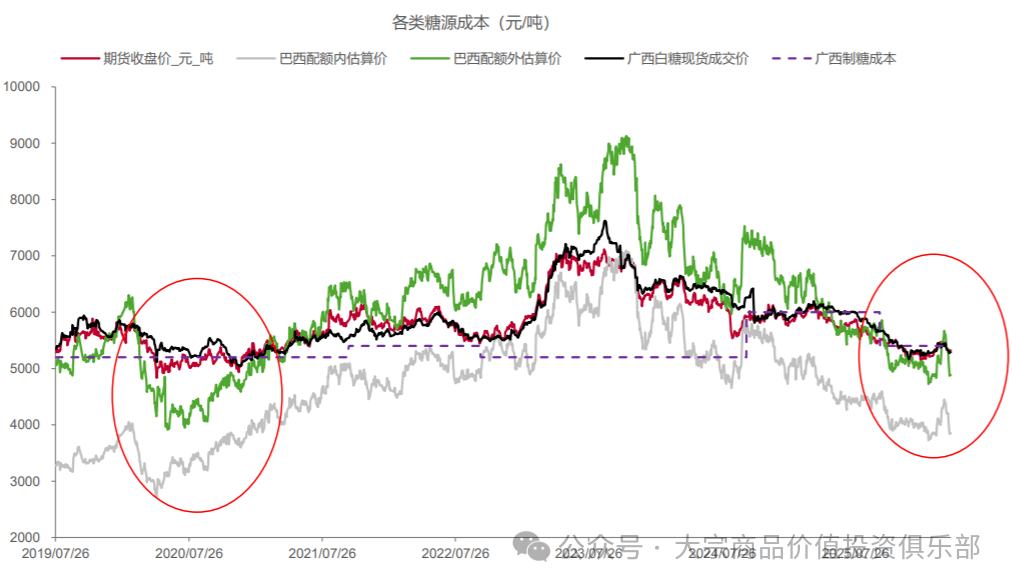

白糖:供需天平正在从过剩转向短缺

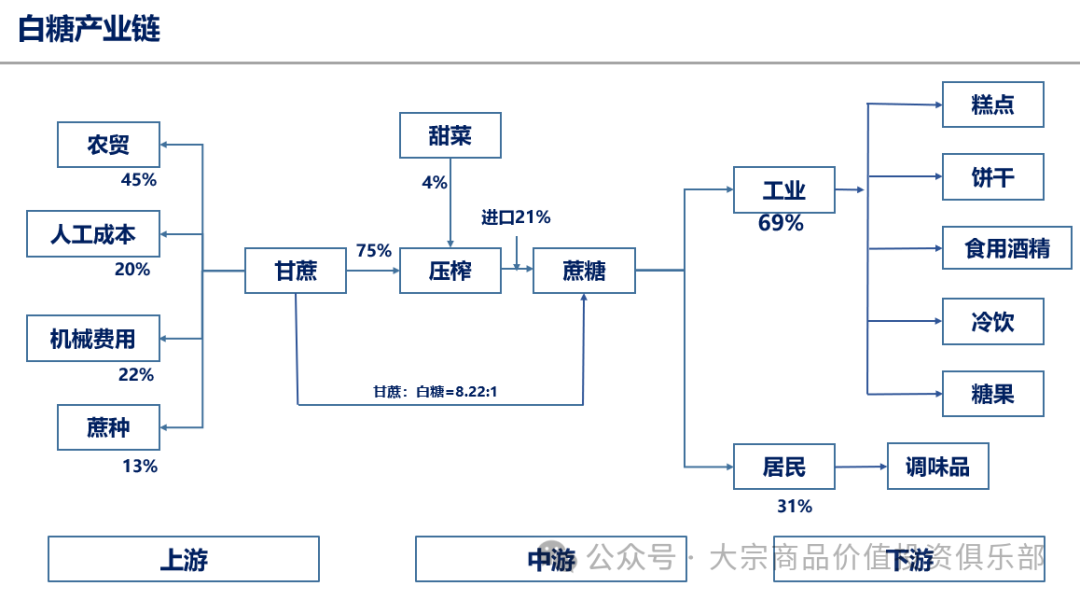

白糖,是厄尔尼诺叙事里确定性最强的品种。为什么?因为它受冲击的主产区——印度和泰国——恰好位于厄尔尼诺干旱核心带,而且甘蔗是宿根作物,一旦受损,影响跨两个榨季。

核心逻辑:双杀式减产

厄尔尼诺对甘蔗的影响不是单维的——它同时打击单产和含糖率。季风减弱→降雨偏少→甘蔗株高变矮、茎径变细→单产下滑;同时,干旱胁迫下蔗糖分积累受阻→出糖率下降。这是"量价双杀"——既有数量损失,又有质量折价。

而巴西的情况更加微妙。厄尔尼诺给巴西中南部带来的不是干旱,而是过量降雨。这看似利好甘蔗生长,实则阻碍收割进度、稀释甘蔗含糖分。更重要的是,巴西国内乙醇价格持续高于原糖,强制乙醇掺混比例从30%提高到32%,这将导致新榨季制糖比下调——StoneX预测2026/27榨季巴西制糖比约48%,较上年降2个百分点。

白糖定价最核心的量化指标是全球库销比。当库销比在40%以上时,市场对供给扰动不太敏感;但一旦跌破35%,每一个百分点的产量损失都会被市场疯狂定价。2015/16年度库销比从高位回落至36.7%,糖价涨了45%。如果本轮厄尔尼诺将2026/27全球库销比打到35%附近甚至以下,价格弹性将是历史级别的。

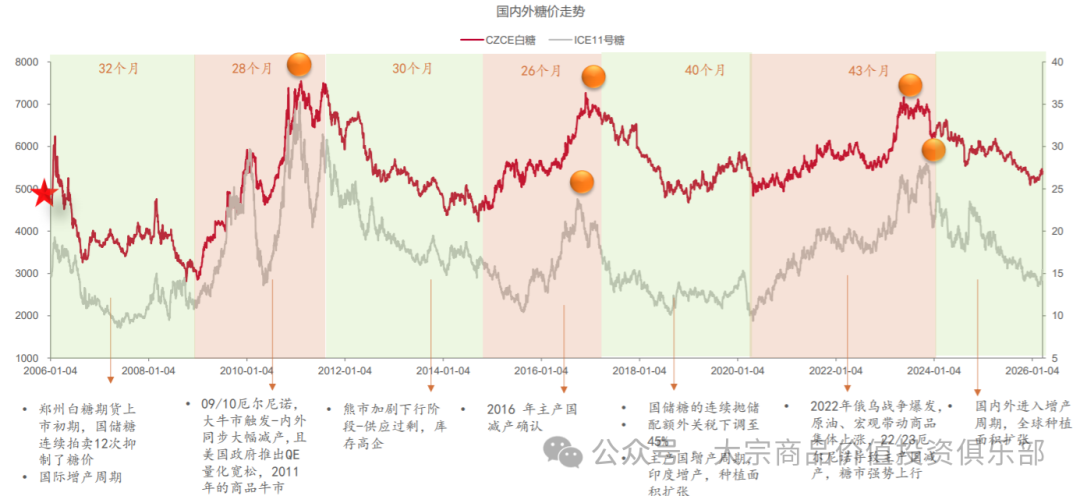

如上图所示,当下白糖处于增产周期,但是基本上接近尾部了。

白糖是典型的强周期品种,六年一轮,循环往复,每一轮涨跌都藏着农业生长与市场供需的底层逻辑。

白糖的周期根源,在于核心原料甘蔗的生长特性。甘蔗种植一次,宿根可生长三年,天然形成 “三年增产、三年减产” 的规律,直接决定白糖供给节奏,进而锚定价格的六年大周期。自 2006 年白糖期货上市以来,市场已走完三轮完整周期,每轮时长 5-6 年,牛熊交替清晰可辨。

牛市周期约 2-3 年,核心驱动是甘蔗减产、供给收缩。要么是主产区(广西、巴西、印度)极端天气(干旱、霜冻)导致单产下滑,要么是种植面积缩减,叠加消费刚性,糖价快速冲高。2016-2020 年、2020-2023 年的牛市,均是减产与需求共振的结果。

熊市周期约 3-4 年,逻辑恰好相反:甘蔗增产、供给过剩。高价刺激农民扩种,三年后集中丰产,库存堆积,价格持续回落。2023 年 9 月糖价从 7800 元 / 吨高点下跌,至今已近三年,当前广西产区约 5400 元 / 吨,大概率处于周期底部区间。

如果我们成本端来看,似乎白糖下方空间并不是很大。

更重要的是时间节奏。糖价的上涨往往提前于减产现实3-6个月——当机构上调厄尔尼诺概率时,盘面已开始定价。真正的产量验证要到2026年Q4至2027年Q1的北半球榨季。这意味着5-8月是左侧布局的黄金窗口。

02

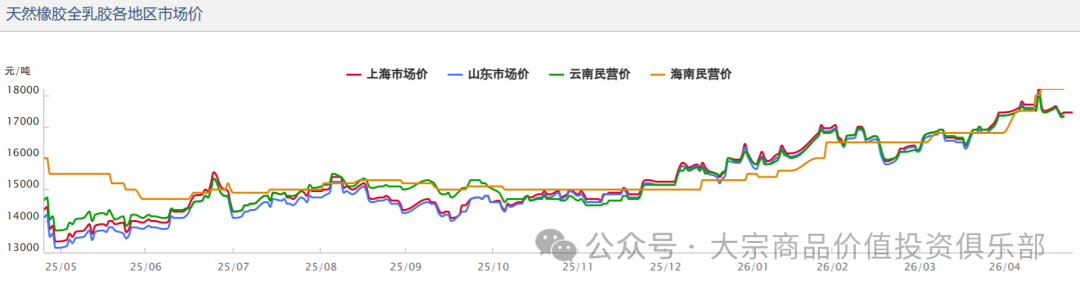

天然橡胶:产能天花板下的暴力弹性

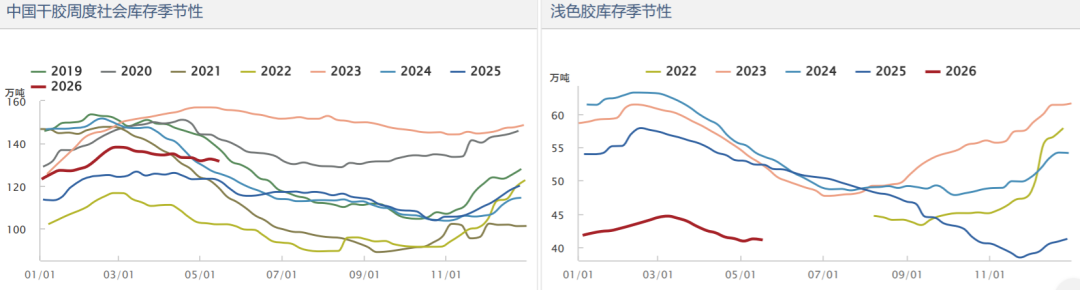

如果说白糖是"确定性之选",那天然橡胶就是"暴力弹性之选"。历史上,沪胶在2015-2016年厄尔尼诺周期中涨了120%,而当前橡胶的供需基本面比当时更为紧张。

核心逻辑:去库周期遇到天气减产

天然橡胶正处于一个罕见的供需双紧格局中。供给端:东南亚主产区(泰国、印尼、马来西亚占全球90%供给)在经历数年的低价周期后,新增种植面积持续萎缩、老树淘汰加速、化肥投入不足,产能天花板已经出现。2026年全球橡胶产量预估同比-1.7%至+2.2%的微幅区间,本身就处于紧平衡。需求端:全球轮胎需求稳步增长,中国新能源汽车产量持续创纪录,对高品质天然橡胶需求增势不减。

而厄尔尼诺是把这一紧平衡推向缺口的最后一根稻草。

定价锚:从"割胶意愿"到"割胶能力"

橡胶的定价逻辑有一个关键转换。在产能过剩的年代,价格多低胶农都要割,因为不割更没钱——这时的定价锚是需求端。而当供需进入紧平衡甚至短缺,定价锚就从需求转向了供给端——不是胶农愿不愿意割,而是树还能不能产出。

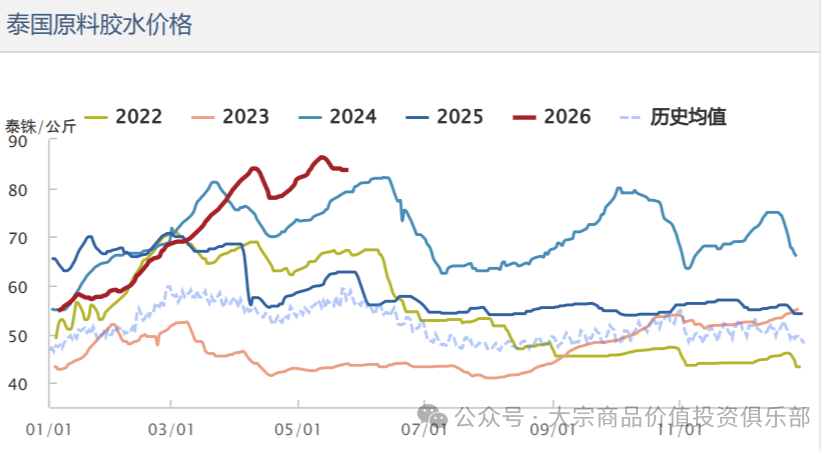

2026年的橡胶市场正在经历这一转换。厄尔尼诺干旱直接打击的是割胶能力——干旱导致胶汁干涸、割胶受限甚至停割,这是物理层面的减产,不是经济学层面的减产。当减产成为物理约束而非意愿约束时,价格弹性会急剧放大。

关键时间窗口:7-9月是"见真章"的时刻

4-6月是预期发酵期,这段时间的行情靠想象力和资金推动。但7-9月是旱情检验期——泰国南部的降雨数据、云南和海南的开割进度、ANRPC月度产量报告,这三组数据决定了减产逻辑是"做实"还是"证伪"。如果7-9月东南亚干旱确认,四季度将进入减产效应兑现的主升浪。

还有一个非常重要的变量:中国云南产区的干旱风险。2026年4月高温已经导致云南开割不畅,如果夏季持续干旱,国内全乳胶产量将大幅低于预期,期货仓单量将维持低位,对RU期货形成强力支撑。

03

棕榈油:弹性之王,三重驱动叠加

在所有农产品中,棕榈油是厄尔尼诺最敏感的品种,没有之一。历史数据触目惊心:1982-1983年涨169%,1997-1998年涨155%,2015-2016年涨超100%。每一次超强厄尔尼诺,都是一轮棕榈油超级周期。

而2026年的棕榈油,面临的是天气减产+生物柴油政策+低库存三重利多的共振,烈度可能超过历史任何一次。

核心逻辑:供需两端同时被暴力扭曲

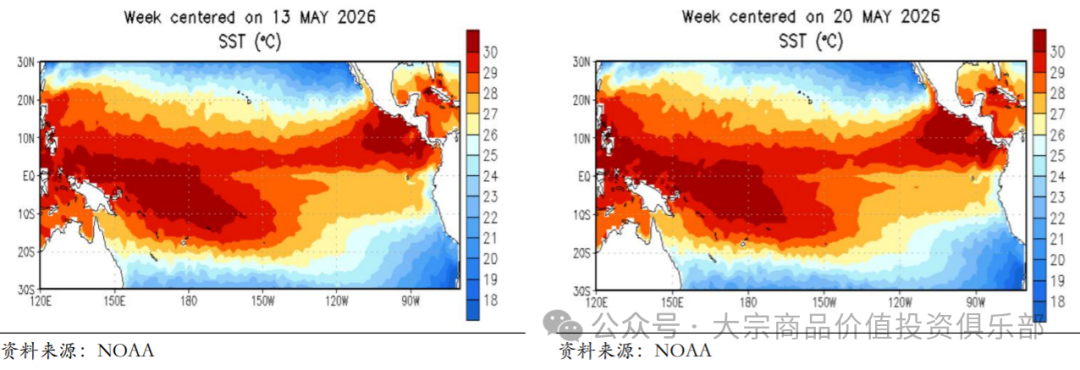

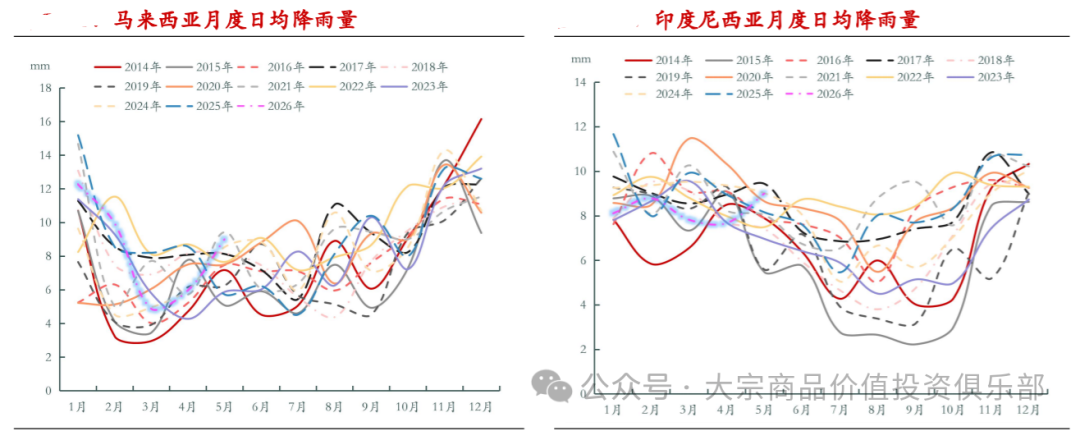

先说供给端。厄尔尼诺干旱→油棕树雌花败育率升高→果串数量减少、单果重量下降→含油率下降。关键在于滞后效应长达9-12个月——2026年5月进入厄尔尼诺,真正产量冲击要到2027年Q3-Q4才充分显现。但这恰恰创造了行情的"时差红利":5-8月是预期发酵阶段,盘面交易的是未来的减产,现货还来不及证伪。

印尼与马来各前四大主产区中的绝大部分地区的降雨出现不同程度的下滑,除中加里曼丹省外,各个主产区的 5 月日均降雨量均较前一周有所下滑,其中廖内省 5月日均降雨水平下降幅度较大,达到约 3mm。

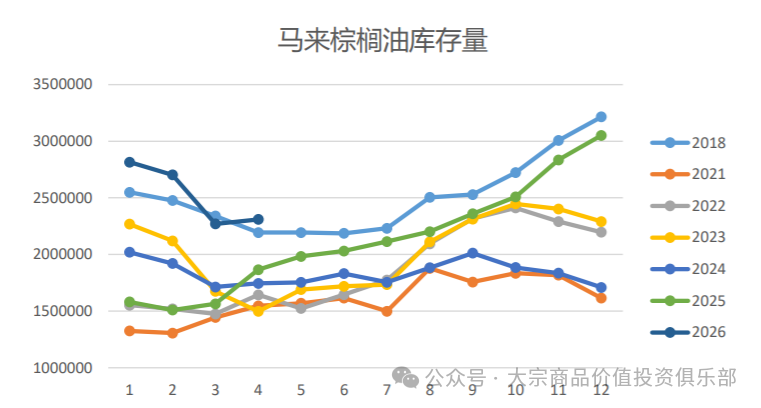

定价锚:库销比——正在逼近历史极值

棕榈油定价的核心指标是全球(印马)库存消费比。我们做一个简单的测算:

供给端:印马合计产量2026年预计减少约120万吨(基于当前预估),若厄尔尼诺延续至2027年,滞后减产效应将导致2027年产量再降200万吨以上。

需求端:印尼B50全面落地(7月1日起,三个月过渡期),年增消费350-400万吨;马来西亚B15年增消费约50-80万吨。合计政策驱动需求增量约400-480万吨。

供减需增合计缺口约520-600万吨,这个规模足以将棕榈油库销比从当前水平打到历史极低值。

额外变量:树龄老化+投资不足

很多人只关注天气,却忽略了一个更深层的问题:东南亚棕榈种植园正面临树龄老化和再投资不足的结构性挑战。印尼大量种植园树龄超过20年,单产已进入下行通道;过去几年的低价周期导致化肥施用不足、翻种进度滞后。就算没有厄尔尼诺,棕榈油的长期供给增速也在系统性下降。厄尔尼诺只是加速了这一趋势。

04

豆粕:反向逻辑,厄尔尼诺的"逆行者"

这是一个最容易让人犯错的品种。直觉上,厄尔尼诺=干旱=减产=涨价,但大豆恰恰是厄尔尼诺中最可能增产的品种。如果你用白糖的逻辑去做豆粕,会被市场教训得体无完肤。

核心逻辑:厄尔尼诺利好大豆单产

厄尔尼诺对大豆的影响存在显著的南北半球分化:

美国主产区→偏正面。厄尔尼诺为美国中西部带来充沛的夏季降雨,降低干旱概率,有利于大豆生长。USDA在5月报告中给出的2026/27年度美豆单产基准为52.5蒲式耳/英亩,若天气配合,单产有望上修。

南美→分化剧烈。巴西南部和阿根廷降雨过多,可能引发涝害减产;但巴西北部和巴拉圭则受益于湿润。这其中,阿根廷是唯一的空头逻辑支撑点——2018/19年度厄尔尼诺曾导致阿根廷大豆减产26.81%。

豆粕多空的核心分水岭在于:阿根廷大豆产量是否下调。如果阿根廷因渍涝减产,叠加美国种植面积低于预期(8470万英亩 vs 预期8555万),全球大豆从"大供给大需求"转为"紧平衡",豆粕做多逻辑成立。

还有一个非常重要的潜在利多:美豆库消比6.91%。这个数字是五年新低,低于市场预期。也就是说,即使南美增产,美豆本季的偏紧格局也会为豆粕提供底部支撑。如果7-8月美豆关键生长期出现天气问题,单产被下修至51-52蒲式耳/英亩,美豆有望突破1200美分/蒲式耳,国内豆粕冲击4200元/吨。

反常识提醒

很多投资者以为厄尔尼诺=全球干旱=大豆减产,这是最常见的认知误区。厄尔尼诺恰恰给美国主产区带来更多降雨,历史上2000年以来7次厄尔尼诺事件中,全球大豆有6次出现减产,但除2009/10年度外,其余年份减产幅度微乎其微——甚至有多个年份反而增产。

豆粕的正确交易姿势:不要用"厄尔尼诺=做多豆粕"的简化逻辑。正确的框架是:等待USDA报告确认阿根廷减产信号+美豆生长期天气跟进=逐步建立多头仓位。如果没有阿根廷超500万吨的减产确认,豆粕多单的性价比远不如棕榈油和白糖。

05

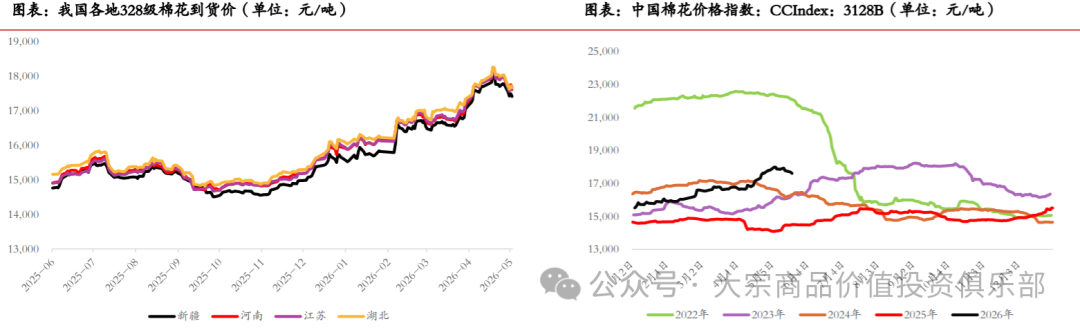

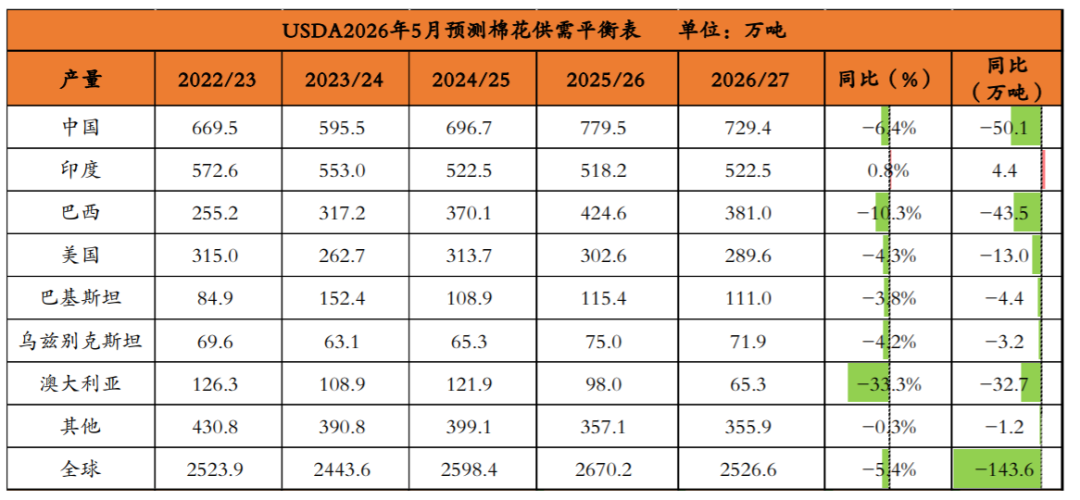

棉花:最具预期差的品种

在五大农产品里,棉花的市场关注度最低,但预期差可能最大。当全市场的目光都聚焦在棕榈油和白糖上时,棉花正在悄然酝酿着一场供需风暴。

核心逻辑:美国德州干旱 + 印度减产 = 双重打击

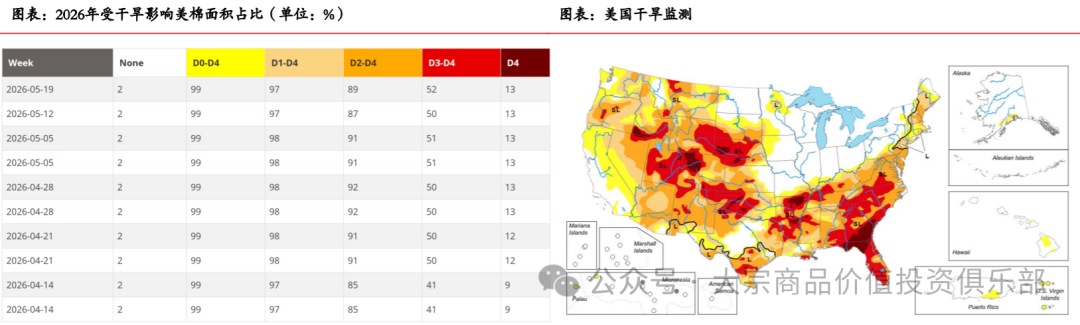

厄尔尼诺对棉花的影响呈现出鲜明的地域不对称:美国德州(全美最大棉区)遭遇干旱,而中国新疆和印度产区则面临不同程度的天气扰动。

德州西部棉花种植严重依赖地下水灌溉,厄尔尼诺带来的高温干旱会大幅拉低弃耕率、降低单产。参考2015-2016年厄尔尼诺周期,美棉弃耕率曾飙升至15%以上,美棉产量同比降幅超过20%。与此同时,印度作为全球最大棉花生产国,厄尔尼诺导致的季风减弱直接打击其棉花主产区——古吉拉特邦和马哈拉施特拉邦的降雨量大幅减少,单产承压。

定价锚:从"库存堰塞湖"到"去库存加速"

棉花过去两年的核心压制因素是中国巨量国储库存和全球纺织需求疲软。但这两个因素正在发生根本性转变:

第一,中国国储棉经过连续抛储,库存已从高峰期的超过1000万吨大幅下降,政策调控空间收窄。第二,全球纺织服装库存周期已从"主动去库"进入"被动去库"尾声,补库需求有望在下半年启动。

当去库周期遇上天气减产,棉花的基本面弹性可能会远超市场预期。

预期差在哪里?

当前市场对棉花的定价中,几乎没有充分计入厄尔尼诺的减产风险。ICE棉花期货在80美分/磅附近横盘已久,CFTC持仓数据显示基金净多头处于偏低水平。这与白糖和棕榈油已经充分交易的"厄尔尼诺溢价"形成鲜明对比。

如果德州在6-8月出现严重干旱,美棉优良率大幅下滑,棉花的补涨空间可能是五个品种中最大的——不是因为基本面最强,而是因为定价最不充分。

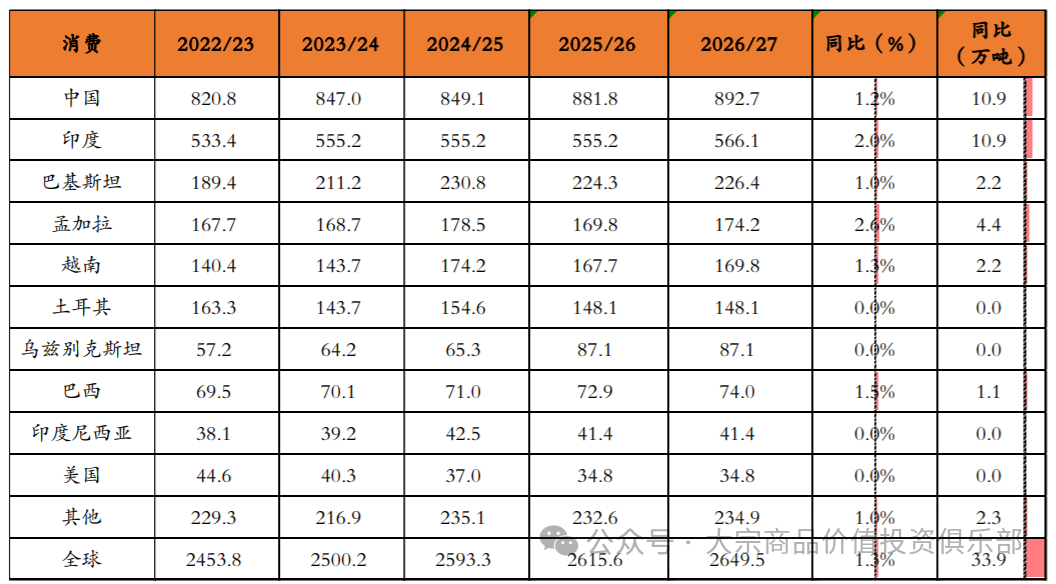

棉花最大的风险不在供给端,而在需求端。若全球经济衰退→纺织服装消费萎缩→去库节奏被打断→棉花向上空间被封杀。另外,全球棉花库销比仍然偏高(67%附近),意味着供给冲击需要足够大才能改变平衡表。

总结:厄尔尼诺下的农产品投资时钟

写到这里,你可能会问:五个品种,到底怎么做?

基于以上分析,我给出四个核心结论:

结论一:棕榈油是与橡胶是中长期受天气影响最大的品种

在所有品种中,棕榈油的多头逻辑最为坚实:天气减产(滞后9-12个月)+ 生物柴油政策增量(400万吨级)+ 低库存(近5年低位),三重驱动叠加,历史级行情的基础已经具备。唯一的不足是当前价格已经不低,但超级行情的本质特征就是:贵,但还会更贵。

结论二:白糖确定性最高,适合大资金配置

白糖的逻辑最干净——供需平衡表从+229万吨过剩明确转向-55万吨短缺,印度出口禁令延续是大概率事件。白糖可能不是涨幅最大的,但一定是逻辑最清晰、持仓体验最好的品种。

结论三:豆粕不要用"厄尔尼诺多头"的框架去套

这是最容易犯的错误。厄尔尼诺对大豆整体中性偏利好(美国增产、南美总体偏增),做多豆粕需要等待非常具体的触发条件——阿根廷减产超过500万吨+美豆生长期天气出问题。在这两个条件满足之前,豆粕的性价比远不如棕榈油和白糖。

结论四:棉花是最大的"预期差"品种,但需要耐心

棉花的持仓体验可能不如白糖和棕榈油舒服——全球库销比仍然偏高、需求端存在不确定性。但恰恰因为市场对棉花的厄尔尼诺风险定价最不充分,一旦德州干旱确认,棉花的弹性可能超预期。适合用"轻仓+大止损"的方式做左侧布局。

5-6月:白糖、棉花左侧布局窗口,棕榈油、橡胶预期交易阶段。7-9月:橡胶旱情检验期,白糖印度季风验证期,棕榈油MPOB数据验证期。这是验证or证伪的关键窗口。10-12月:若厄尔尼诺兑现,白糖、棕榈油、橡胶进入主升浪。豆粕关注阿根廷播种进度。2027年Q1-Q2:棕榈油滞后减产效应开始兑现,行情可能进入最暴力的阶段。

天气行情是最容易赚钱的行情,也是最容易亏钱的行情。容易赚钱,是因为天气驱动足够强、足够清晰,一旦确认,趋势很难逆转;容易亏钱,是因为太多人在天气还没确认的时候就满仓冲进去,然后在预期波动中被洗出来。

赚天气的钱,核心不在判断方向——方向并不难判断——而在于节奏。知道什么时候该重仓、什么时候该轻仓试探、什么时候该空仓等待。这个节奏感,数据可以提供框架,但最终需要经验来填充。

2026年的厄尔尼诺,如果兑现为中等偏强,它将是过去十年中农产品最大的一次供给冲击。如果兑现为超强,那将是"一生一次"级别的行情。

但无论强度如何,真正的"买点"从来不是等厄尔尼诺宣布的那一天,而是在大多数人还在犹豫的时候。

正如一位前辈对我说的:市场用恐惧定价,用贪婪买单。当所有人都在讨论厄尔尼诺的时候,最好的位置已经被占完了。

而现在,就在此刻,正是那个"大多数人还在犹豫"的时间窗口。

来源:对冲研投

展开阅读全文