电力——关联强的10家企业!

个股解析

最近几天,如果大家留心看新闻,会发现好几个部门都不约而同地提到了同一件事:今年夏天的电。

我把这几条消息串在一起看了看,大家会发现一件挺有意思的事——面对可能到来的极端高温,一场围绕“用电”的硬仗,其实已经悄悄开始了。

第一条消息,来自电力市场。

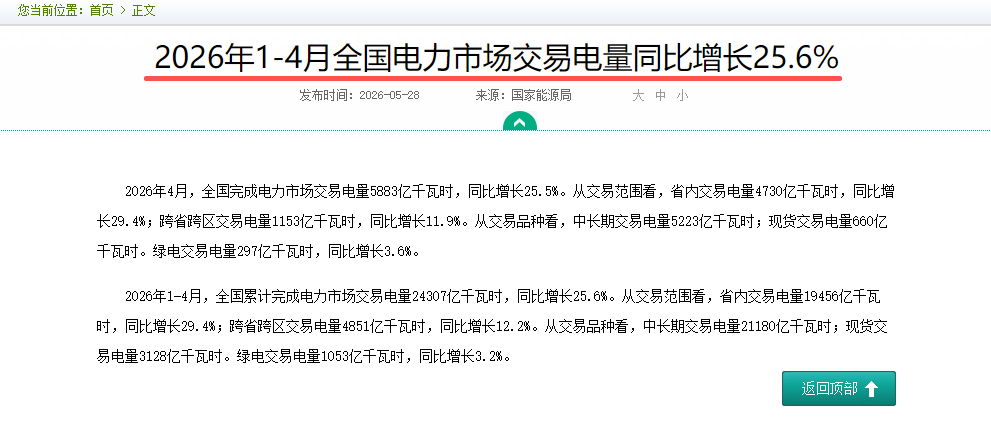

国家能源局的数据,4月份全国电力市场化交易电量到了5883亿千瓦时,同比增长了25.5%。这个数字挺猛的。它其实不是说电不够用了,而是说,现在越来越多的电,开始拿到市场上去交易了。但这也相当于给整个电力系统提前做了个“压力测试”——5月气温更高,真正的考验还在6、7、8这三个月。

第二条消息,来自气象局。

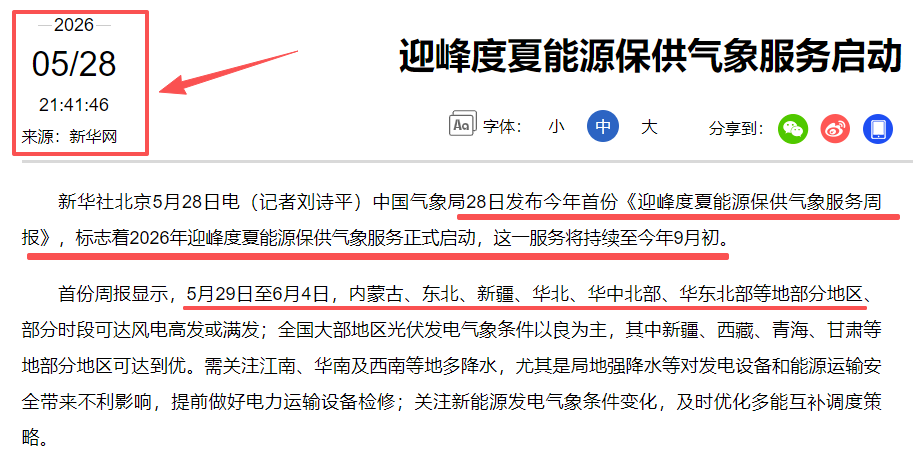

5月28号,中国气象局发了一份很特别的报告,叫《迎峰度夏能源保供气象服务周报》。这是今年的第一份。里面提到一个让人有点头疼的预判:受厄尔尼诺现象影响,今年夏天的高温热浪不仅强度可能偏大,持续时间也可能比往年更长,甚至会延续到9月份。也就是说,空调得比往年多开很久,电网的压力期也会拉得特别长。

第三条消息,来自发改委。

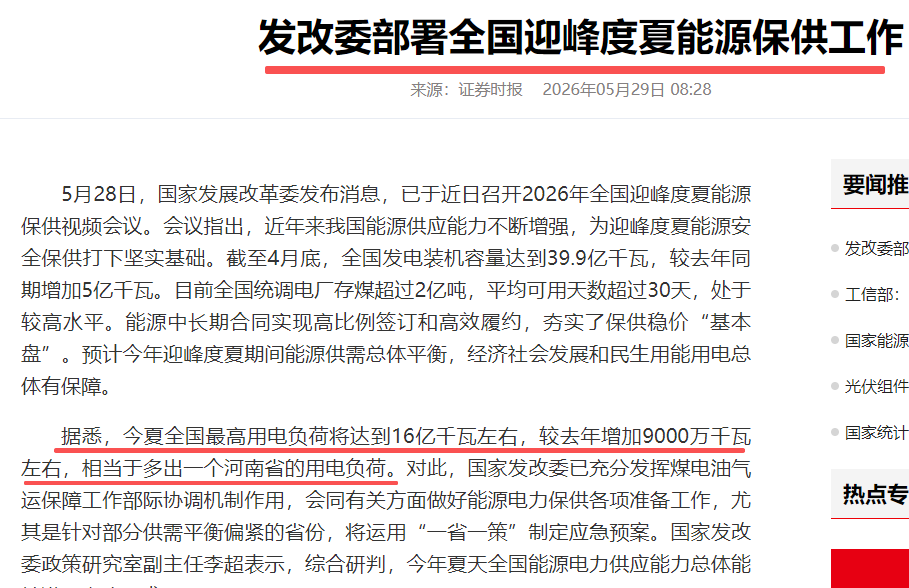

也是同一天,国家发改委开了个视频会,事情安排得很具体:强化电煤运输,保障顶峰发电。说白了,就是提前把发电厂的“口粮”备足,确保天气最热、大家都开空调的那一刻,电能够顶上去。之前发改委也预估过,今年夏天最高用电负荷,会比去年再多出大概9000万千瓦,相当于多了一个用电大省的总需求。

把这三条消息拼在一起,背后的逻辑其实就特别清楚。气象部门负责“吹哨”,说天要热了;电力市场感受到了“水温”在升高;发改部门则是在实打实地“调兵遣将”。

其实真的不用太担心今年夏天会缺电。因为担心的这些问题,相关部门早就想到了,并且已经在动手解决了。比起单纯地喊“电不够了”,这种提前布局、全力保障的动作,才更值得我们关注。

对于我们普通人来说,了解这些,最大的意义或许是:知道每一度电在夏天都来得不容易。真到用电最吃紧的那段时间,空调稍微多调高一度,出门随手关个灯、不常用的电器拔掉插座等等,就是我们普通人能出的一份力了。

这次迎峰度夏压力之下,电力板块的关注度明显高了起来。以下内容仅为电力行业部分上市公司的公开信息整理,我们只做客观事实的归纳,不作任何主观评价,亦不构成投资建议。市场有风险,决策需谨慎。

长江电力是大A电力板块位居行业前列的公司,也是全球领先的水电运营商。核心资产包括三峡、葛洲坝、溪洛渡、向家坝,以及前两年完成注入的乌东德和白鹤滩两座大型水电站,已经形成了长江干流六座电站联合调度的格局。这种资源禀赋带来了极其稳定的现金流,公司的分红传统也一直保持得比较好,股息率近年大多在3.5%上下波动,很多长线资金和险资都把它作为底仓配置。另外,随着水风光一体化基地的推进,它在金沙江下游也在布局一些风电和光伏项目,寻找水电以外的增长点。

华能国际是华能集团旗下的旗舰上市平台,火电装机规模在行业里数一数二。前几年因为煤价高位运行,火电板块的利润受到很大挤压,但进入2026年,随着长协煤覆盖率的提升和电价传导机制的理顺,火电业务的盈利修复比较明显。更重要的是,公司这几年在新能源上的投入很大,风电和光伏的装机已经排在行业前列,海上风电这一块也抢了不少项目。现在市场更愿意把它当作“火电提供安全边际、绿电贡献成长”的转型样本来看。

国电电力是国家能源集团旗下的一体化运营平台,火电、水电和新能源都有分布。和纯火电公司不太一样的是,它手里还有大渡河流域的水电资产,水电和风电光伏可以形成一定互补。背靠集团在煤炭、运输方面的资源,公司在燃料保供上天然有一些优势。“十四五”期间规划的新能源装机规模很大,目前正处在项目落地的集中期,属于常规能源和新能源双线推进的格局。

三峡能源是三峡集团新能源业务的主要平台,尤其在海上风电领域的先发优势比较突出。依托集团的资源协调能力,它在福建、广东、江苏这些核心海域拿到的项目数量和体量都很大。随着海风造价逐步降下来,平价项目的回报也在慢慢兑现。同时作为绿电交易市场上规模靠前的供给方,在环境权益变现这块走得比很多同行更快。

龙源电力是国家能源集团旗下的风电专业化公司,很早就切入风电领域,目前仍然是全球装机规模最大的风电运营商之一。它的优势在于早期积累下来的优质风场资源,历史造价低,所以存量资产的现金流一直很不错。加上集团对它有逐步注入新能源资产的承诺,成长路径比较清晰,这几年的分红水平也在逐年改善。

中国核电

中国核电是中核集团的控股上市平台,运营着秦山、福清、田湾等一批主力核电站。核电的特点是利用小时数远超其他电源,而且基本不受煤价和气价波动的干扰,成本和利润相对可预期。除了核电主业,公司也在拓展风光项目,新能源已经成为第二增长曲线。随着漳州等新机组陆续投产,核电装机量正进入新一轮释放期。

中国广核是中广核集团的核电上市主体,旗下有大亚湾、岭澳、防城港等明星电站。公司核电资产属性更纯,运营管理效率在业内是比较靠前的,在建机组也不少。随着电力市场化改革对稳定基荷电源价值的重新认识,这类资产的稀缺性在慢慢被市场所重视。

华能水电拥有澜沧江流域的独家开发权,目前中游的托巴、黄登等电站已经陆续投产,上游还有一批规划中的大型水电站,未来装机增长的确定性相对较高。水电发电成本极低,在电力现货市场中具备天然的竞争优势。2026年,随着电力外送通道进一步完善,此前的消纳压力也会有所缓解。

国投电力最核心的看点在于其对雅砻江水电的投资。雅砻江已经是全流域水风光一体化开发的典型,已投产的锦屏一级、二级和两河口等水电站调节能力很强。公司通过雅砻江获得的投资收益占利润比重很大,且历年来都相当稳定。加上自身火电资产结构比较干净,整体来看属于非常纯粹的清洁能源运营商。

华电国际是华电集团的主力发电平台,过去以燃煤发电为主。近两年集团在推进资产重组,把一些盈利能力偏弱的老旧煤电机组做了剥离,同时注入了部分清洁能源资产。现在的新架构更像是“优质火电调峰加风光新能源”的组合。随着煤电容量电价机制落地,火电的调峰价值开始转化为更稳定的收益,是观察火电转型重组的一个代表性窗口。

免责声明:本文所有内容均来源于上市公司公开公告、定期报告及行业公开资料,仅供参考学习,不代表本公众号任何观点,不构成任何投资建议。投资者应自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎。

来源:研报讯

展开阅读全文