氯气需求激增,芯片“血液”频现供应缺口

个股解析

最卡脖子的东西,往往最不起眼。这一次,轮到一瓶氯气。

最近芯片行业又出状况了。

不是缺光刻机,也不是缺硅片,而是一种看不见、摸不着,却被称为芯片“血液”的东西——电子气体,开始频频拉响供应警报。

市场消息

韩国媒体报道,化工材料企业PKC正打算把半导体级高纯氯气的产能直接提升50%。

而且这次扩产,据说是和三星电子提前商量好的。

为什么这么急?

因为NAND闪存正在往更高层数冲刺,200层已是过去式,300层以上的竞赛已经开打。层数越高,刻蚀通道孔就越深,氯气的消耗量就成倍增加。

简单说

做一层,要用气;做三百层,用气量可不是三百倍那么简单,工艺复杂度是指数级上升的。

同时,氯气的“衍生品”。高纯氯化氢,需求也在猛涨。

三星 reportedly 要求PKC把氯化氢的供货范围从DRAM扩大到全部NAND和代工产线。

氯化氢这东西,用来清洗晶圆、去除表面金属杂质,逻辑芯片厂比存储厂用得还多。

氯气纯度要求是5个9(99.999%)起步,先进制程要到6个9。

这不是随便一个化工厂能做的。

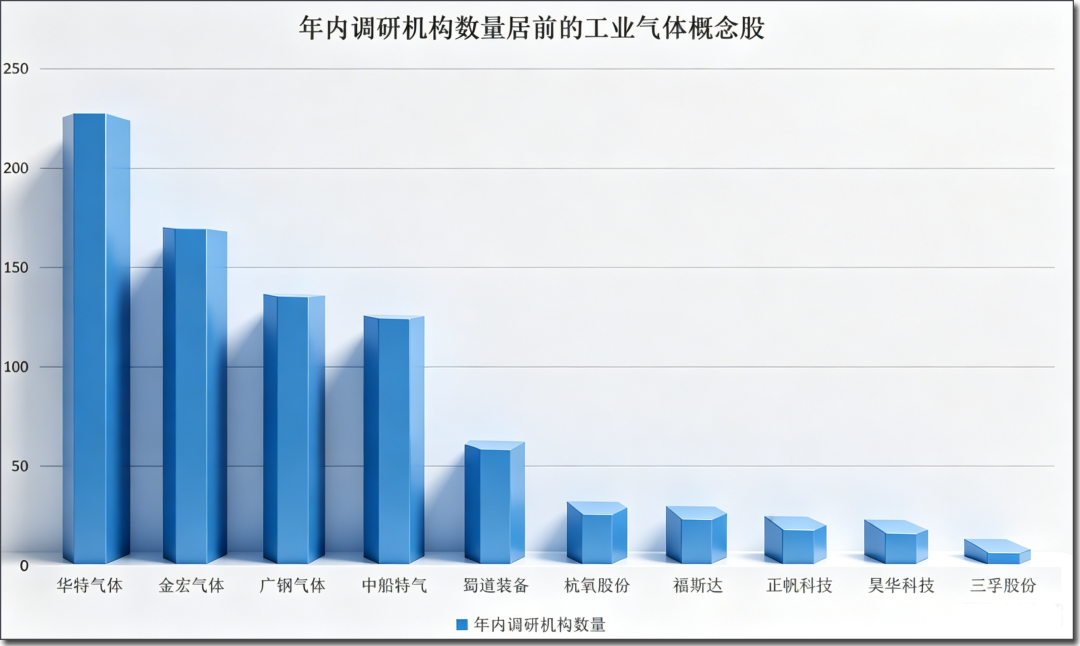

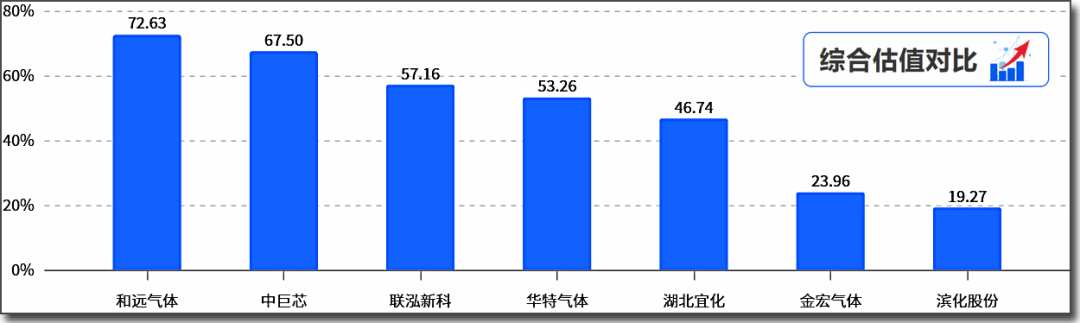

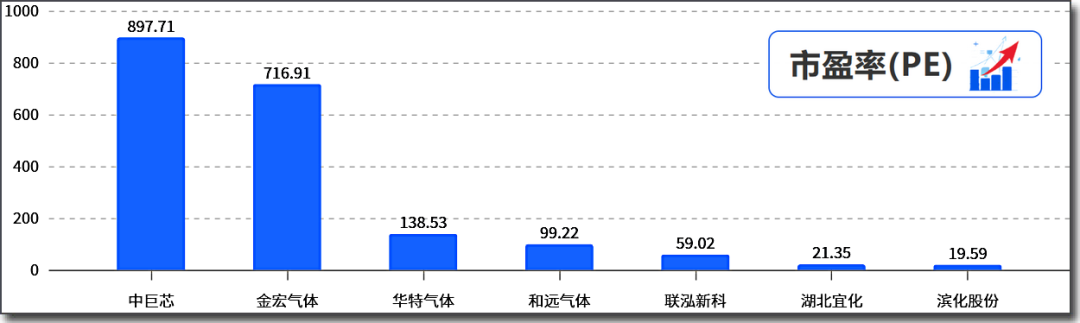

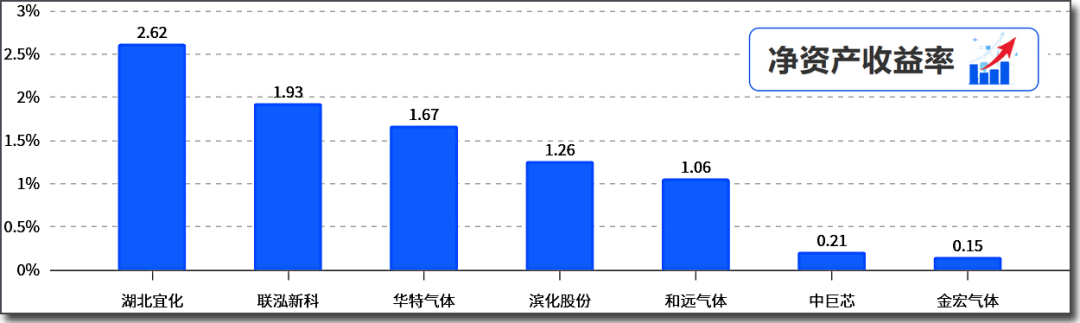

国内企业

绿能梳理了几家有公开披露的公司,进展各不相同,值得对比着看。本文仅作为学习研究,不作为投资建议。

近期调研纪要显示,电子级氯气的中试项目已经通过专家验收。中试,意味着从小试走向工业化前夜,下一步是加快6N级产品的商业化落地。

联泓节奏更快一些。根据其2025年年报,超高纯电子级氯化氢、电子级氯气已经在供货给台积电、上海新昇等客户。进了头部客户的供应链,这个门槛本身就是一个信号。

走的是“产业园”模式。潜江电子特气产业园里,电子级氯化氢、氯气、甲烷、一氧化碳等多个产品已全部投产。多品种、园区化,抗风险能力理论上更强。

宜化方向稍有不同,电子级氯气、氯化氢、硅烷都在布局,同时还在做湿电子化学品(氢氟酸、磷酸、硫酸等)。

这几家放在一起看,有一个有意思的差异:有的走“单品突破、进大厂”路线,有的走“园区多品种、批量投产”路线。

目前很难说哪条路更优,但一个共性是,能批量稳定供应5N级以上产品的企业,确实不多。

数据显示

2020年电子特气占晶圆制造成本的13%,仅次于硅片。随着3D NAND、HBM、GAA、FinFET这些结构越来越复杂,单位晶圆的气体消耗量只会增加。

电子气体这个行业,平时很少有人关注。它不像光刻机那样“高大上”,也不像硅片那样“量大管饱”。

但它确实贯穿了刻蚀、清洗、沉积、掺杂几乎每一个环节。缺一种气,整条线就得停。

从目前的信息来看,多种电子气体的供需矛盾至少在2026年内很难彻底缓解。

对于芯片制造企业来说,把“气体供应链”纳入核心风险管理,可能已经不是选择题了。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,封面图片AI生成、数据来源公开信息,如有侵权联系删除

来源:绿能研究院

展开阅读全文