长鑫 + 设备供应,10家谁跑得更快?

个股解析

过会只是开始,产线才是考场。

消息一出

不少人的第一反应不是“恭喜上市”,而是“设备商又要忙了”。

存储产线有个硬账本:设备投资占七成。谁扩产,谁买设备。而长鑫这次募资投向很明确——17nm DRAM和HBM技术升级,加上产能建设。

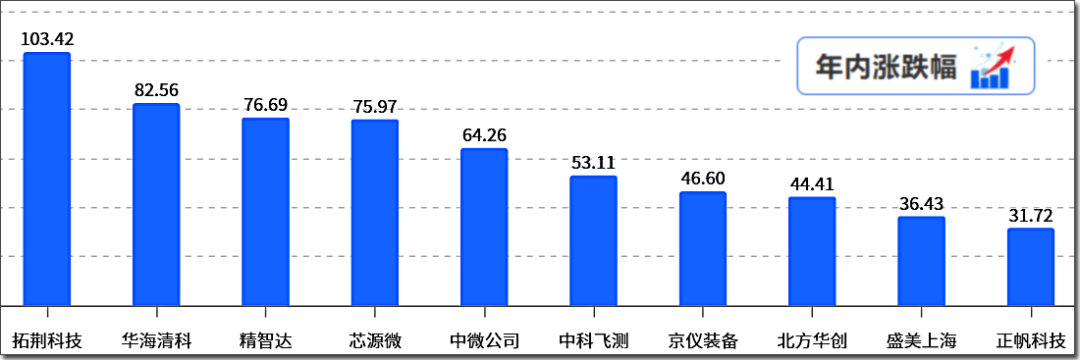

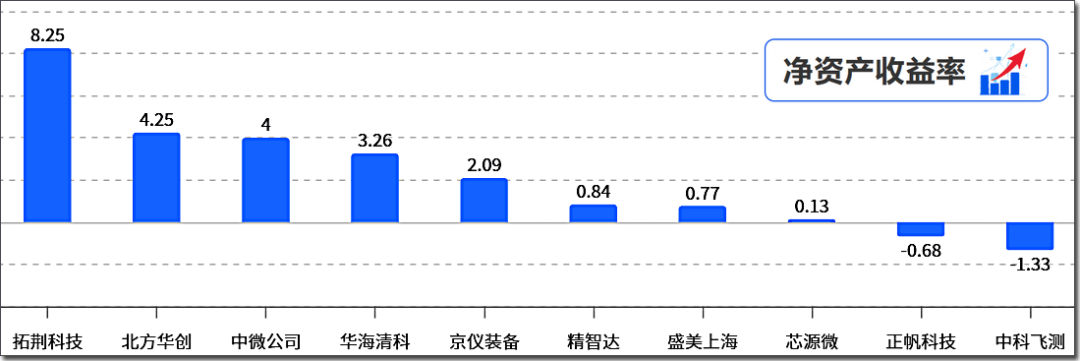

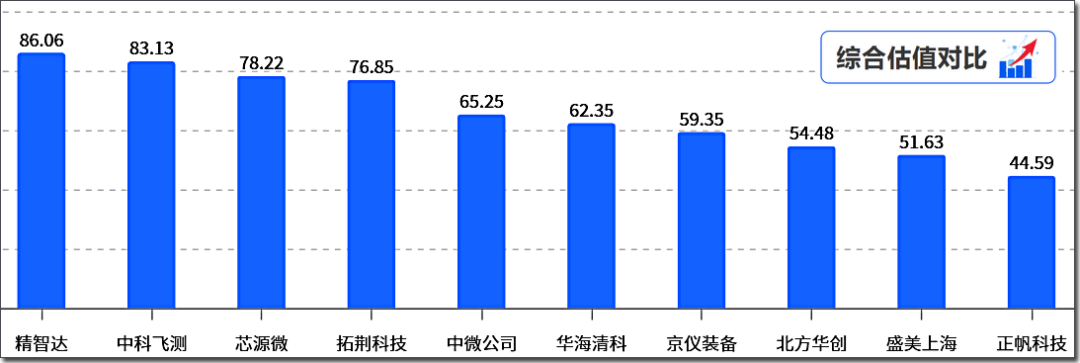

那么,哪些设备企业跟长鑫走得最近?我们按三组来看。本文仅作为学习研究,不作为投资建议。

核心工艺

属于“什么都能干”的类型。刻蚀、薄膜沉积这些大活儿它都接。据公开信息,长鑫每新增100块钱设备采购,就有35到45块进了它的口袋。而且它手里订单已经排到2027年,未来几年基本被“锁定”了。

主攻刻蚀。在长鑫的刻蚀供应商里排第二,但有个位置很关键:HBM产线上的TSV深孔刻蚀,它占了六成以上份额。17nm产线也靠它支撑。

做薄膜沉积,PECVD和ALD设备能批量供应长鑫的DRAM产线,主要用在电容层。去年来自长鑫的订单涨得比较快。

做CMP抛光。12英寸产线上能批量出货的国内厂家不多,它在长鑫抛光环节占了六成多。双方还共建了联合实验室,HBM3产线的核心设备已经验证通过。

前两家是“平台型”与“专精型”的差异。北方华创覆盖面广,中微则在深孔刻蚀这个细分上卡得更深。

辅助与测试

清洗设备覆盖长鑫合肥、北京、上海三大基地。它的单片清洗技术对提升良率很关键。

做涂胶显影。长鑫前道产线上在用它的设备,这类产品过去主要靠进口,现在国产份额在慢慢上来。

专攻存储测试。在长鑫的老化修复设备这块,据公开信息占了接近九成。今年初刚签了一个超过13亿元的长期供货合同,一直交到2028年。

三个方向:清洗、涂胶、测试,各有各的门槛。精智达的订单确定性尤其高,合同期限已经排到三年后。

厂务与检测

产线要跑,光有工艺设备不够。

做气体和化学品输送系统,长鑫三个厂区都用它的全套方案。这东西就像产线的血管,一旦停了整条线都得停。

做温控和废气处理。在长鑫产线上,温控设备占三到四成,废气处理占一半左右。而且17nm先进制程认证已经拿到。

做光学量检测。它的暗场检测设备在长鑫已经批量出货,覆盖晶圆制造全流程。HBM产线的检测设备也通过了验证。

这三家容易被忽视,但厂务系统的稳定性直接影响产能爬坡速度。

有的已经拿到了长期订单(北方华创、精智达),有的在先进制程上卡住了位置(中微公司、京仪装备),有的还在跟着产线扩量(拓荆科技、芯源微)。

长鑫的扩产不是一天两天的事,设备商的考验也不是“有没有供货”,而是“能不能跟得上下一代制程”。

过会只是起点。

产线上的活儿,才刚开始。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,封面图片AI生成、数据来源公开信息,如有侵权联系删除

来源:绿能研究院

展开阅读全文