净利暴增35倍,存储进入超级周期!

大V说

存储,太热了!

2026年,全球存储芯片行业迎来历史性的超级景气周期,其强度、持续性和驱动逻辑均远超过去十年的传统周期。

AI算力爆发带来的需求井喷、供给刚性约束、价格持续暴涨、业绩指数级增长,多重因素共振,推动存储芯片成为2026年半导体板块最确定、最强劲的主线。

这轮周期不是简单的供需修复,而是AI重构存储需求、供需长期失衡、行业范式转移的系统性机会,未来2–3年高景气确定性极强。

利润从百亿到千亿

行业进入盈利黄金期

存储芯片行业的景气度已完全体现在业绩端,呈现爆发式、超预期、持续性三大特征。

2025年国内头部存储企业净利润约18.75亿元,而2026年一季度单季净利润已高达330亿元,上半年净利润指引进一步上调至660亿元,同比增长数十倍级别。

国际大厂同样全线超预期,美光、SK海力士、三星、铠侠等2026年一季度业绩均大幅超出市场预期,且对二季度、三季度给出持续上调的涨价与盈利指引。

业绩爆发的核心驱动是价格暴涨+量增+结构升级三重共振。

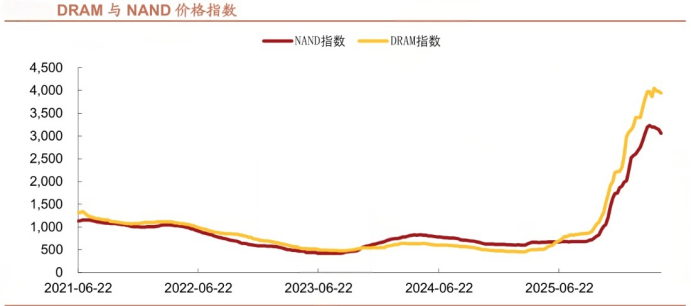

2026年一季度DRAM合约价环比上涨90%–95%,NAND闪存环比上涨55%–60%;二季度DRAM预计再涨58%–63%,NAND涨70%–75%。

三季度、四季度仍将维持环比上涨趋势,全年价格中枢持续抬升。

AI相关高附加值产品(如HBM、DDR5、企业级SSD)占比快速提升,进一步推高整体毛利率,行业进入“量价齐升、利润井喷”的黄金阶段。

AI成核心引擎

存储从配套变算力瓶颈

本轮存储超级周期的根本驱动力,是AI算力爆发带来的结构性、刚性、长期化需求,彻底颠覆过去由手机、PC主导的消费电子周期逻辑。

1、需求呈指数级增长

单台AI服务器的DRAM配置是传统服务器的8–10倍,NAND闪存用量是传统服务器的3倍以上。

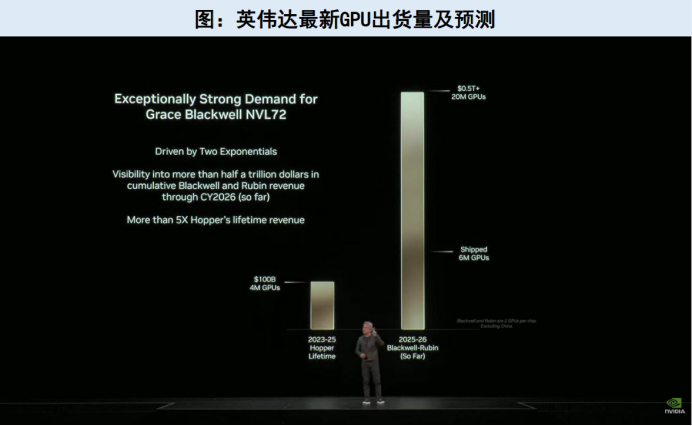

英伟达、AMD等AI芯片厂商出货量高速增长,英伟达GPU年增速达30%–50%,AMD今年出货量预计从去年三四百万颗增至1000万颗,明年进一步增至2000万颗,后年达三四千万颗。

更关键的是,GPU配套的HBM(高带宽内存)容量持续提升,占BOM成本从过去10%–20%升至40%–50%,直接拉动HBM需求爆发。

HBM成为AI算力的核心瓶颈,订单排至2027年,2026年市场规模预计达460亿美元,年复合增速超200%。

2、AI占比过半,长期确定性极强

AI相关存储需求占比从2024年的20%–30%快速提升至2026年的50%以上,明年占比将进一步提高。

AI需求具备长期刚性、持续迭代、场景扩散三大特征。

从大模型训练到推理,从云端到端侧(AIPC、自动驾驶、智能家居),从通用场景到行业垂直应用(金融、医疗、工业),需求持续扩容新华网。

3、长期合约锁定高景气

面对持续紧缺的供需格局,三星、SK海力士、美光等国际大厂已从短期季度订单转向3–5年长期合约,锁定未来高毛利。

云厂商(CSP)同样提前给出2026–2028年远期需求指引,避免未来缺货风险。长期合约锁定产能与价格,使行业未来3–5年需求确定性大幅提升,周期波动性显著减弱。

扩产周期长、约束多

供需缺口持续扩大

与需求爆发形成鲜明对比的是,供给端长期刚性、扩张缓慢、约束极强,供需缺口持续扩大,支撑价格与景气度长期高位。

1、扩产周期极长,短期无法释放产能

存储芯片新建晶圆厂周期长达18–24个月,且依赖EUV光刻机、洁净室、先进封装等稀缺资源。

2026–2027年,全球存储原厂新增产能仅10%左右(按晶圆数量),考虑3D堆叠层数提升(从100层到300层),容量增长约20%–25%,远低于需求30%以上的增速。

2、产能结构性倾斜,高端挤占低端

三星、SK海力士、美光三大原厂将70%–80%先进产能转向HBM、DDR5等AI高端产品,传统消费级DRAM、NAND产能被严重挤压。

这种“高端挤占低端”的格局,导致即使整体产能略有增长,通用型存储依然紧缺,价格普涨。

3、关键资源约束,扩产受限

洁净室建设周期长、设备交付紧张(如EUV光刻机需提前2年锁定)、先进封装产能不足,多重约束导致扩产进度低于预期。

海外三大原厂2026年实际产出仅小幅增长,2027年前难以看到大规模新增产能释放。

4、供需缺口持续至2027年后

高盛数据显示,2026年全球DRAM、NAND、HBM供需缺口分别达4.9%、4.2%、5.1%,为2011年以来最高水平。

机构普遍预期,供需缺口至少持续至2027年底,2028年前难以出现供过于求的情况。

从周期走向成长

估值体系重构

本轮存储超级周期最核心的质变,是行业从传统强周期,转向弱周期+结构性成长的混合态,长期有望成为纯成长赛道。

1、周期逻辑弱化,成长逻辑强化

传统存储周期由消费电子驱动,3–4年一轮,波动剧烈。本轮周期由AI驱动,需求长期刚性、持续增长,叠加长期合约锁定,价格波动大幅收窄,周期特征显著弱化。

行业逻辑从“赌周期拐点”转向“看成长空间”,与台积电从周期股成长为成长股的路径高度相似。

2、国产替代加速,中国厂商崛起

国内存储企业(长鑫存储、长江存储)在NAND、DRAM领域快速突破,市占率从10%左右加速提升,未来有望达30%以上。

国产替代叠加行业高景气,国内厂商迎来“量价齐升+份额提升”双重红利,成长空间广阔。

上游设备材料同步爆发

国产替代核心受益

存储高景气不仅利好芯片原厂,上游半导体设备、材料、封测环节同步迎来爆发性增长,国产替代空间广阔。

1、半导体设备

存储扩产带动设备需求激增,核心设备(刻蚀、沉积、清洗、检测)订单饱满。国内设备厂商(北方华创、中微公司、万业企业)在存储领域快速突破,份额持续提升,深度受益行业扩产。

2、核心材料

靶材、光刻胶、特种气体、湿电子化学品、CMP抛光材料等核心材料需求随存储扩产同步增长。国内材料厂商(雅克科技、安集科技、鼎龙股份)逐步进入头部供应链,国产替代加速。

3、先进封测

HBM依赖2.5D/3D先进封装,封测需求爆发。国内封测龙头(长电科技、通富微电、华天科技)布局先进封装,深度受益HBM高景气。

结语

过去存储板块按周期股估值(10–15 倍PE),随着成长属性增强、业绩持续高增、确定性提升,估值有望重构至30–40 倍PE的成长股区间。

头部国产厂商兼具高景气、高成长、国产替代三重逻辑,估值提升空间显著。

来源:风口雷达

展开阅读全文