人形机器人,含金量最高的细分赛道!

复盘总结

今日A股呈现窄幅震荡态势,沪深两市成交额达2.89万亿,较上一交易日缩量4505亿,盘面呈现明显分化,科创50逆势走强,全市场超3000只个股下跌。高位股表现分化,低位板块相对抗跌,持仓方向的选择与节奏把控成为当前市场的关键。展望后市,缩量整理后市场存在短期修复可能,但如果量能无法有效跟进,指数或有进一步调整空间,不过下行幅度有限。

目前从盘面上看,人形机器人近期呈现较为强劲的态势。一方面是筹码的高低切,另一方面,买在分期,卖在一致。目前大家仍然不信、仍然踌躇不前,而这种反应恰恰孕育着机会。

孙宇晨近期对AI行业发展作出预测,他认为,虚拟AI的竞争已趋于平稳,未来3年,能够落地现实场景的物理AI将成为行业核心主线。AI不再只处理文字/图像,而是通过传感器→世界模型→运动控制,理解重力、摩擦、惯性、空间关系,并在真实世界完成抓、握、走、搬、倒水等任务。

对于机器人板块的底层逻辑,核心在于物理AGI,这也是该板块具备长期想象空间的关键。此前Coding Agent带动了CPU与存储领域的行情,而当前Robot Agent正推动AI从认知智能向行动智能转型,实现AI向物理世界的延伸。

黄仁勋曾表示:“Physical AI已经到来,每家工业公司都将成为机器人公司”。人形机器人作为物理AI的核心载体,正成为AI落地物理世界的重要支撑。

而在人形机器人的零部件环节中,电机环节确定性会更高一些。主要有三大原因:

- 用量大:电机在机器人全身和手部使用数量较多,是核心零部件之一。

- 技术门槛高:最核心的痛点是散热问题,长时间续航状态下长时间续航的散热问题不可忽略,能有效解决这一问题的公司比较少。

- 供应紧缺:虽然有许多主业做其他行业电机的公司切入机器人电机,但差距较大,真正符合下游应用需求的电机公司比较稀缺,尤其在特斯拉产业链中,相应的公司非常紧缺。

如果把人形机器人比作一个鲜活的生命体,那电机就是它的“心脏”。人靠心脏泵血滋养全身,机器人则靠电机输出动力,驱动每一个动作:肩髋的旋转、手臂的摆动、腿部的支撑,甚至是手指的细微捏取,每一步都离不开电机的精准发力。

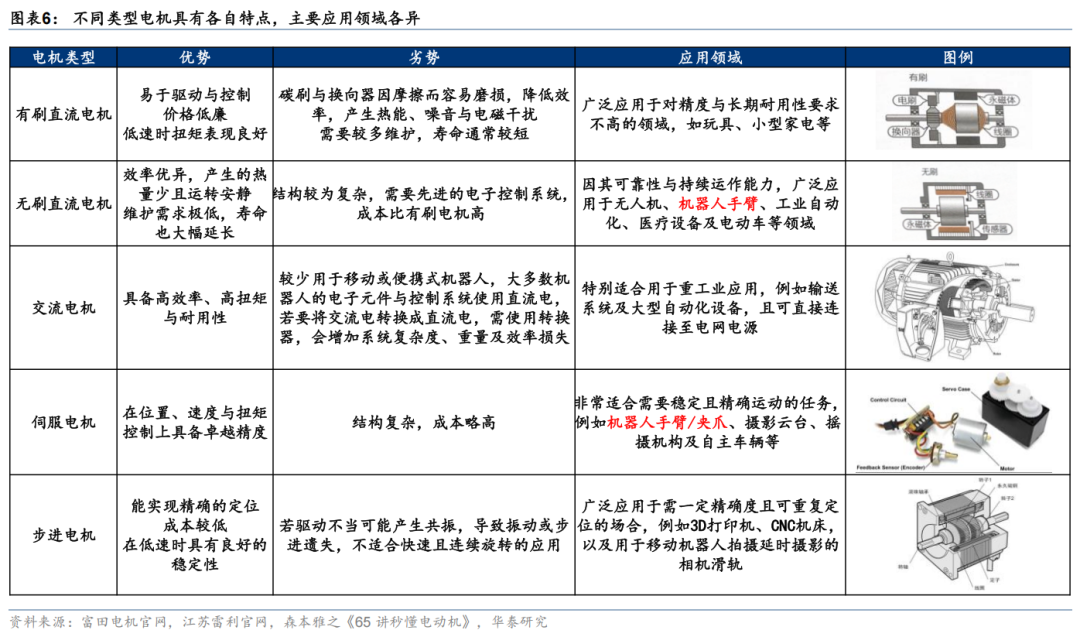

电机的核心逻辑不复杂,就是依据电磁感应,把电能变成机械能,核心结构就两个部分:定子和转子,电流通过线圈和磁场相互作用,带动转子转动,进而驱动设备运转。

但原理简单,不代表做起来容易,尤其是放到人形机器人身上,对电机的要求还是蛮高的。咱们平时接触的工业电机,只要能稳定运转就达标,但机器人身上的电机,得“小而精”,还得“强且稳”,堪称对技术的极致考验。

具体来说,电机在人形机器人身上主要有两个核心应用场景:关节和灵巧手。关节处的电机分两种,旋转执行器负责肩、髋这类需要大角度活动的关节,能让机器人灵活转身、抬臂;线性执行器则把旋转运动变成直线运动,支撑手臂、大腿的伸缩,承担身体的重量。

而灵巧手里的微型电机,更是“精细活”的关键。人形机器人的灵巧手能弹琴、拿鸡蛋,甚至能拧瓶盖、打螺丝,背后靠的就是一颗颗微型电机的精准驱动。机器人越灵活、自由度越高,需要的电机数量就越多,对性能的要求也越苛刻。毕竟没人希望机器人抬手时卡顿,或者拿东西时“手抖”。

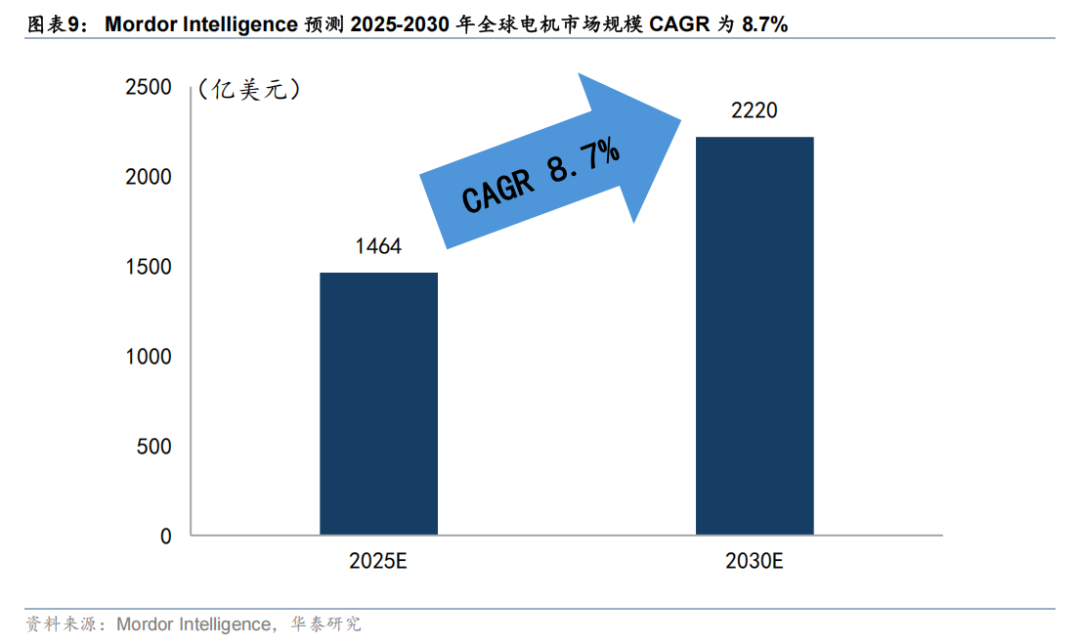

其实电机市场本身就不算小,早就是千亿美元级别的“大蛋糕”。根据Mordor Intelligence的数据,2024年全球电机市场规模已经突破1000亿美元,其中工业电机占比近43%,是绝对的主力,新能源车驱动电机也占了14.7%的份额。预计2025到2030年,全球电机市场规模会从1464亿美元涨到2220.2亿美元,年复合增长率8.7%。而人形机器人的崛起,相当于给这个成熟市场,又注入了一剂“强心针”,带来了全新的增长空间。

可能有人好奇,这个“增量”到底有多大?

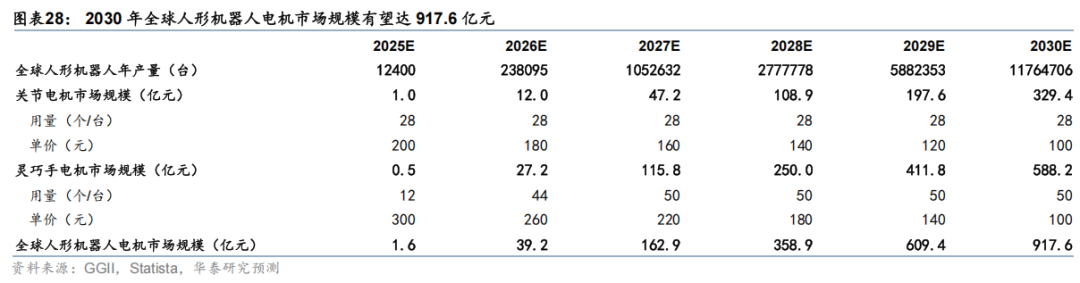

预计2026到2030年,全球人形机器人产量会从23.8万台暴涨到1176.5万台,五年时间增长近50倍。

产量爆发,电机的需求自然会同步飙升。测算下来,2030年全球人形机器人电机市场空间有望达到917.6亿元,2026到2030年的年复合增长率高达119.9%,说是未来几年最具爆发力的细分赛道之一。

就拿特斯拉Optimus来说,它的Gen2版本,关节电机有28个,灵巧手电机有12个;据说即将发布的Gen3版本,手部电机数量会涨到44到50个。随着技术迭代和量产规模扩大,电机的单价也会下降,关节电机有望降到200元以内,灵巧手的微型电机也会从现在的300元左右降到100元上下。即便单价降了,庞大的装机量,依然能让电机市场规模实现指数级增长。

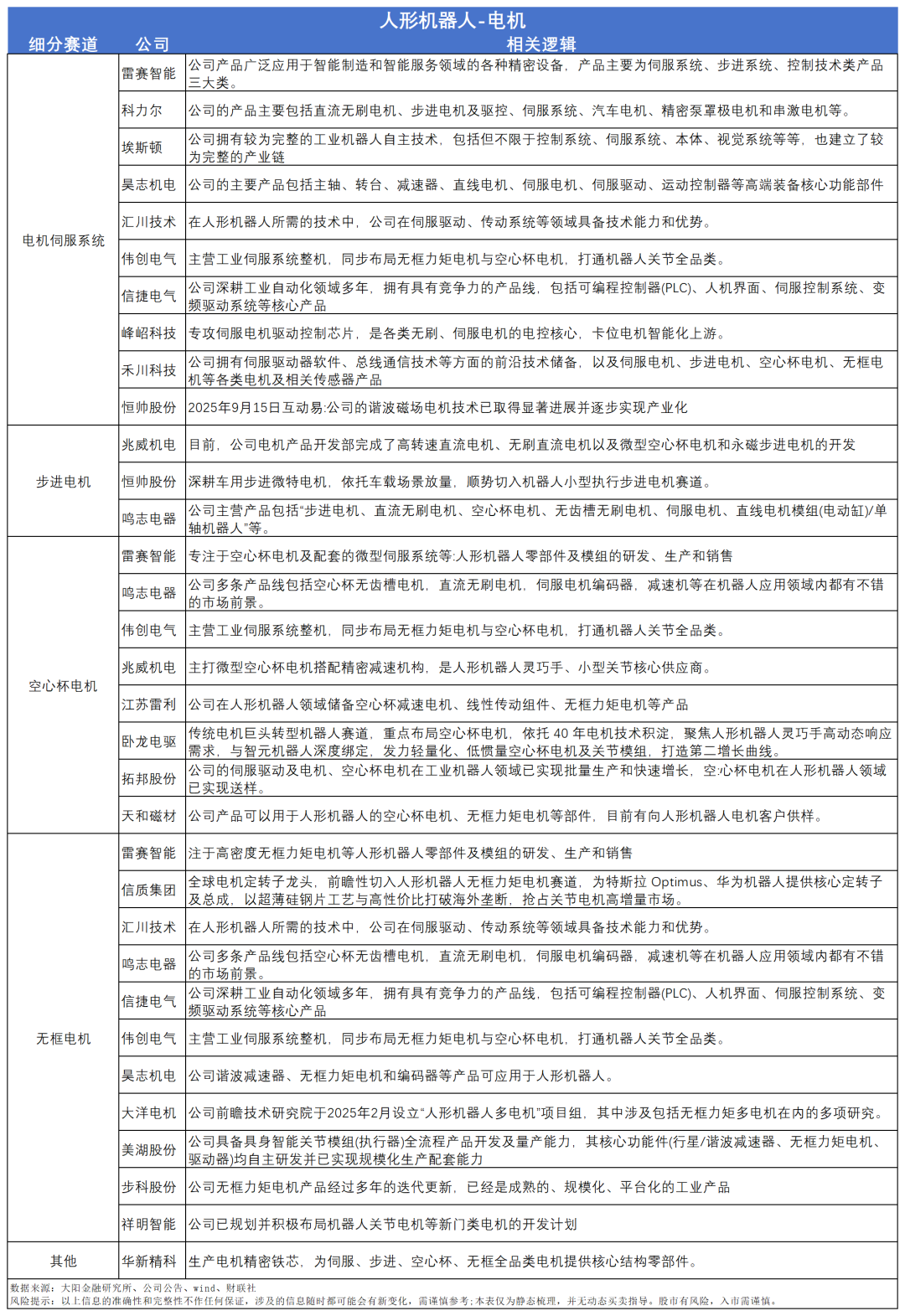

机器人电机不能“单打独斗”,得和减速器、编码器、驱动器组成一体化关节模组,这就涉及到电磁、机械、控制等多个领域的技术整合,不是单一厂商能轻易搞定的。就算技术上达标了,面对未来海量的量产需求,稳定的交付能力、完善的供应链配套,都是巨大的考验。所以说到底,这个赛道不是谁都能进的,只有那些有长期研发积累、有客户联合开发经验的头部企业,才能站稳脚跟,后来者想靠简单模仿实现弯道超车,难度极大。

目前在人形机器人这个全新赛道上,国内外企业几乎站在了同一起跑线。

不可否认,国外企业在无框力矩电机、空心杯电机等高端领域有优势,比如瑞士Maxon、德国Faulhaber,单是空心杯电机,就凭借核心专利占据了全球60%以上的份额。而国内此前95%以上的电机,都集中在传统工业异步电机领域,在机器人电机这类高端产品上,技术储备确实相对薄弱。

但随着人形机器人产业爆发,国内企业的追赶速度,远超大家的预期。一方面,国内企业的响应速度有优势。现在人形机器人还处于技术探索初期,厂商需要不断调整参数、迭代样品,国内企业能快速跟进客户需求,及时修改、测试,这种高效配合,对还在摸索阶段的机器人厂商来说,太重要了。

另一方面,依托国内完善的工业体系,随着机器人量产规模扩大,国内企业的降本空间会进一步打开,性价比优势会越来越明显。就拿鸣志电器来说,作为国内电机领域的龙头,它已经实现了技术突破,自主研发的绕组技术达到国际前列,产品价格只有海外同类产品的50%-70%,进口替代的空间非常广阔。更值得一提的是,国内已有部分企业的产品,已经送样给全球头部机器人厂商,核心参数比如扭矩密度,已经追平了海外同类产品。这意味着,国产电机不是只能做低端市场,同样有能力在高端领域,和国际巨头掰掰手腕。

来源:大阳金融研究所

展开阅读全文