机器人行业趋势更新!

热门主题产业链

机器人行业动态

中国机器人出口额达113.2亿元

5月6日,据海关统计,今年一季度,中国机器人出口额达113.2亿元,其中人形机器人出口同比增长210%,产品远销全球148个国家和地区,欧洲、东南亚、中东成为主要市场。

一季度,我国工业机器人出口达31.6亿元,同比增长42%。作为今年新增的机器人税号类别,清洁机器人一季度出口货值达77.5亿元,占机器人出口总值的68.5%。

摩根士丹利报告指出,预计2026年中国人形机器人销量将翻倍至2.8万台,超过其他任何经济体总和。

出口数据的爆发式增长验证了中国机器人产业的全球竞争力,中国正从"制造大国"向"技术强国"转变。

特斯拉Optimus V3即将量产

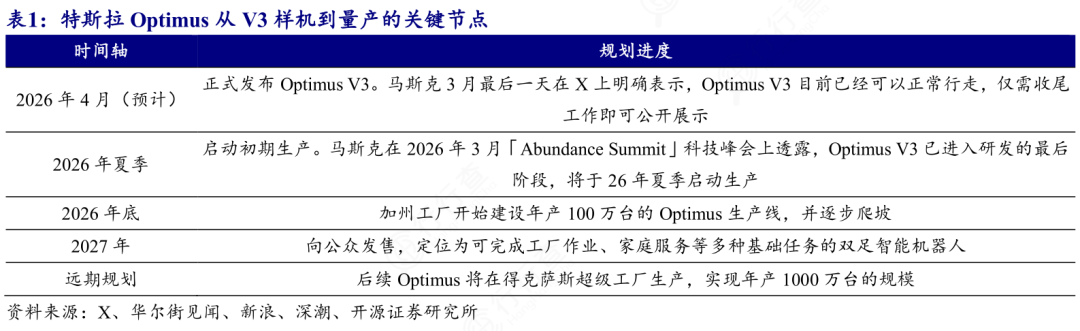

特斯拉OptimusV3量产持续推进。7月底至8月初,美国弗里蒙特工厂将正式量产,德州超级工厂建设的第二座擎天柱工厂预计明年夏季投产。5月已下发批量订单(周产100台);6月,V3有望正式发布,三季度进入量产爬坡阶段。

特斯拉作为行业标杆,其量产节奏将带动整个产业链成熟度提升,加速核心零部件降本与技术迭代,为人形机器人商业化落地奠定关键基础。

宇树全球首款量产版载人机甲发布

5月12日,宇树发布GD01载人变形机甲,定价390万元起,为全球首款量产版载人机甲,可变形为民用交通工具,载人后体重约500kg。

该产品突破了传统人形机器人的应用边界,从工业场景向消费级载人场景延伸。载人机甲的推出验证了机器人技术在复杂运动控制、人机交互等领域的成熟度,为机器人产业开辟了全新的商业化赛道。

两台Figure 03机器人完全通过视觉方式,互相协同完成整理工作

当地时间5月8日,美国人形机器人公司Figure AI发布了一段2分13秒的最新演示视频,展示两台人形机器人F03完成卧室清洁和床铺整理工作。

双机器人协作能力的突破是具身智能的重要里程碑。从单任务执行到多机协同,标志着机器人环境感知、任务规划、运动控制等核心技术已达到新高度,为家庭服务、工业协作等场景的规模化应用铺平道路。

智元机器人发布香港具身智能产业共创计划

5月12日,中国香港——首届香港具身智能产业峰会今日在香港开幕。智元机器人联合香港特区政府、产业、学术、科研及金融界代表,正式发布“香港具身智能产业共创计划”,提出五年建设国际研发总部、产研实验室和产业伙伴生态。

美湖股份9亿机器狗订单落地,创四足机器狗零部件订单纪录

5月11日,美湖股份与七腾机器人签订9.43亿元年度采购合同,供应执行器(含行星减速器、谐波减速器、电机和驱动器等核心零部件)及铸件产品,合同期限至2027年12月31日。

这是目前国内最大的单笔四足机器狗零部件年度采购合同。大额订单的落地验证了核心零部件供应链的成熟度,将带动减速器、电机等关键环节的技术迭代与成本下降。

全国首部具身智能机器人地方性法规5月起开始实施

5月1日起,《杭州市促进具身智能机器人产业发展条例》正式施行。这是全国首部聚焦具身智能机器人领域的地方性法规。该政策将吸引机器人产业资源集聚,推动杭州市具身智能技术的标准化、规范化发展,也为全国层面的产业政策制定提供实践经验。

全球首个人形机器人任务动作应用商店正式全面开放

5月7日消息,宇树科技宣布,全球首个人形机器人任务动作应用商店——UniStore(宇树应用平台)正式全面开放,这是行业首个面向人形机器人的共享应用生态。

该平台于2025年12月首次发布,历经测试优化后正式上线,核心是让用户像给手机装APP一样,为机器人一键部署复杂动作与功能,无需底层编程能力。

机器人应用商店的推出是具身智能生态建设的重要里程碑。从硬件销售向"硬件+应用"生态模式转变,将激活第三方开发者创造力,丰富机器人应用场景,加速具身智能的商业化进程。

(图片由AI生成)

机器人产业链

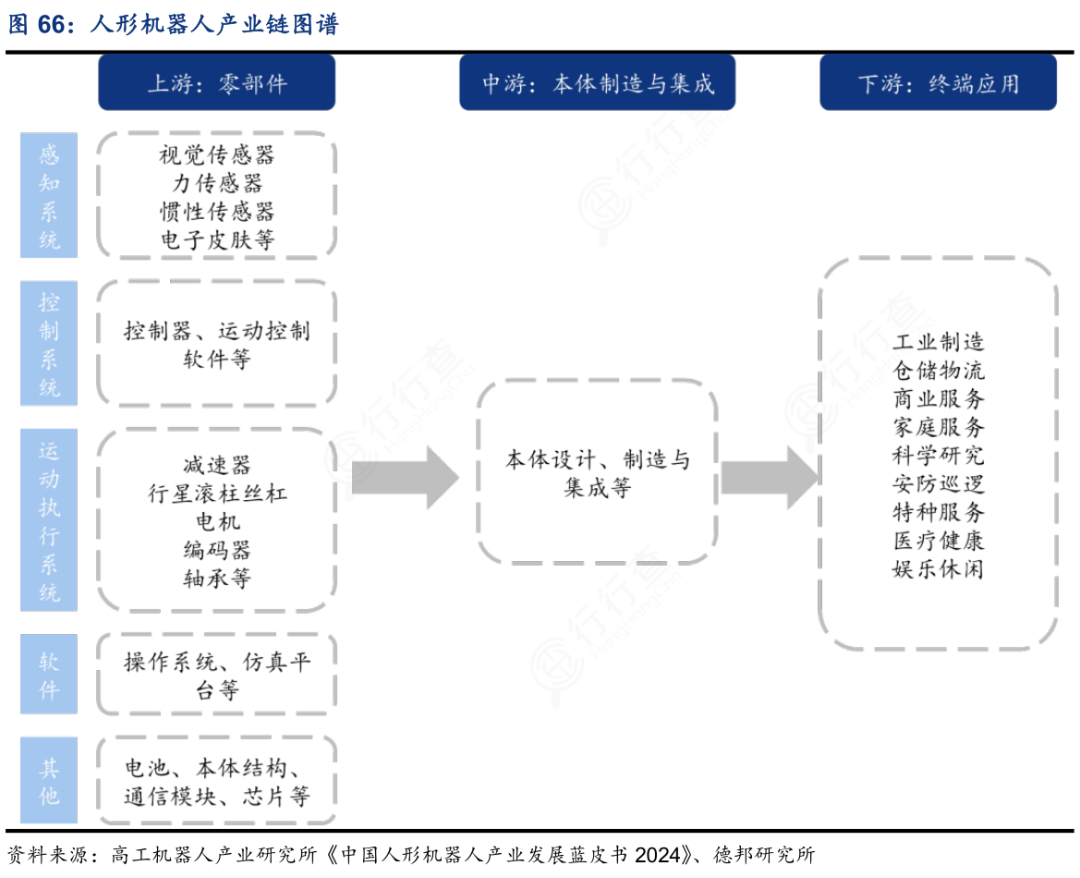

我们再梳理一下机器人产业链:

上游零部件

机器人产业上游核心零部件直接决定整机的性能边界与成本结构,各环节整体呈现“海外龙头主导、国产加速替代”的格局。

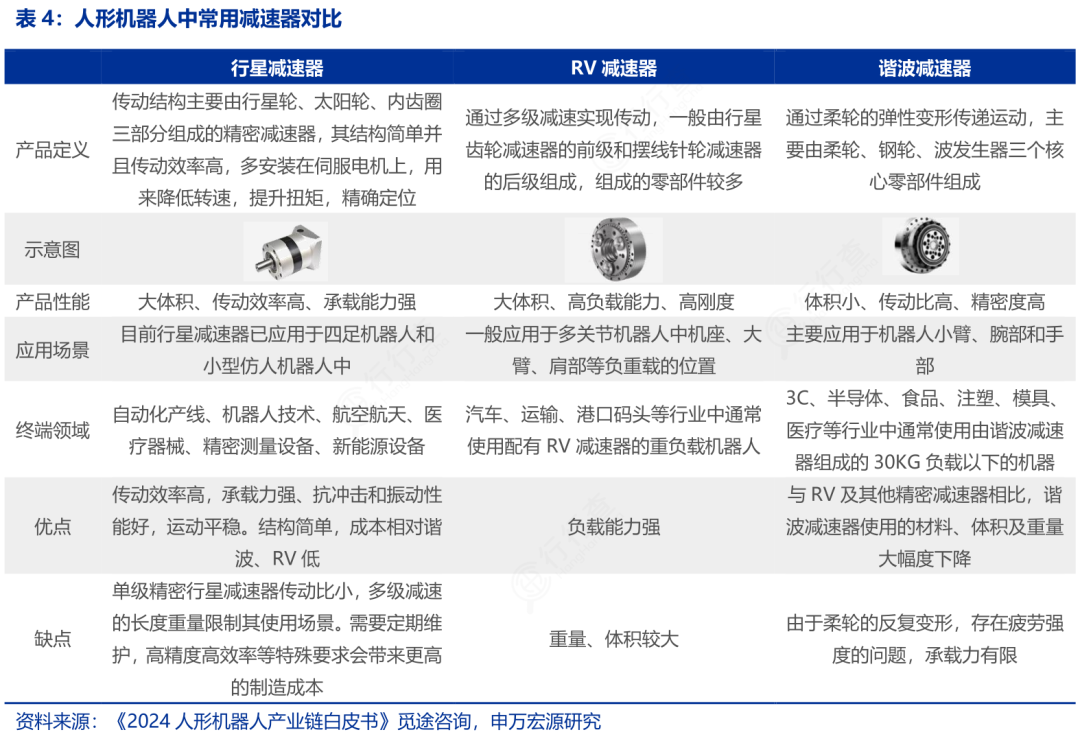

减速器是目前国产化壁垒最高的环节,全球高端市场由日本纳博特斯克(RV 减速器)、哈默纳科(谐波减速器)形成双寡头垄断,二者合计占据全球70%以上份额。

国内企业已实现关键突破:绿的谐波谐波减速器跻身国际第一梯队,双环传动、中大力德RV减速器进入规模化批量供货阶段。

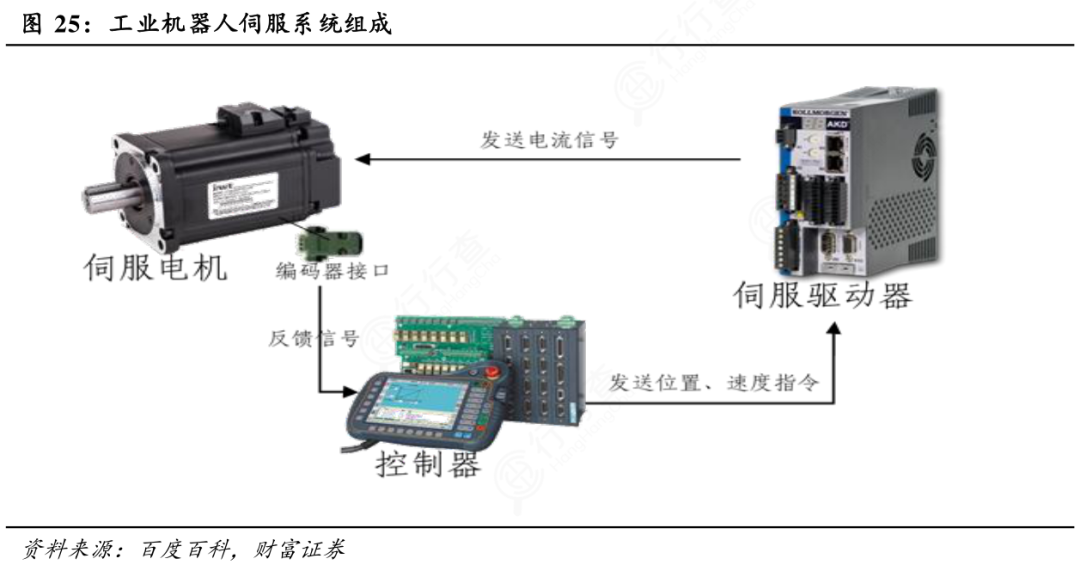

伺服系统由日本安川、松下、三菱等厂商凭借技术积累主导全球市场,国内汇川技术、禾川科技依托本土供应链优势占据中低端市场,正向高端场景突破。

控制器领域,发那科、库卡等海外龙头采用自研自用封闭体系,国内新时达、埃斯顿的自研控制器已成熟搭载于自主品牌整机。

电源作为机器人“动力心脏”,高端工业电源市场由松下、安川等海外厂商主导,日韩企业在人形机器人高能量密度电池领域具备先发优势。

国内汇川、埃斯顿已实现工业电源自研配套,宁德时代、比亚迪等依托动力电池积累,在人形机器人电池领域具备显著成本与产能优势。

电子皮肤是机器人智能化的核心感知部件,全球市场由Tekscan等海外龙头主导,国内汉威科技、钛深科技、途见科技等已实现多技术路线突破,完成多场景规模化验证,国产替代进程持续提速。

中游本体制造

中游本体制造是产业链的核心载体,分为工业机器人、服务机器人与人形机器人三大品类。工业机器人领域,全球高端市场长期被发那科、ABB、库卡、安川四大家族垄断,四家合计占据全球工业机器人市场半数以上份额。

服务机器人领域,海外iRobot在扫地机器人领域开创先河,波士顿动力在特种机器人领域技术领先;国内企业则依托庞大消费市场实现弯道超车,科沃斯、石头科技在全球家用服务机器人市场占据领先地位,优必选、普渡科技在商业服务机器人领域出货量位居全球前列。

人形机器人作为新兴赛道目前仍处产业化初期,海外特斯拉Optimus进展领先,国内宇树、优必选、智元机器人等也已推出原型产品加速技术迭代。

下游系统集成与应用

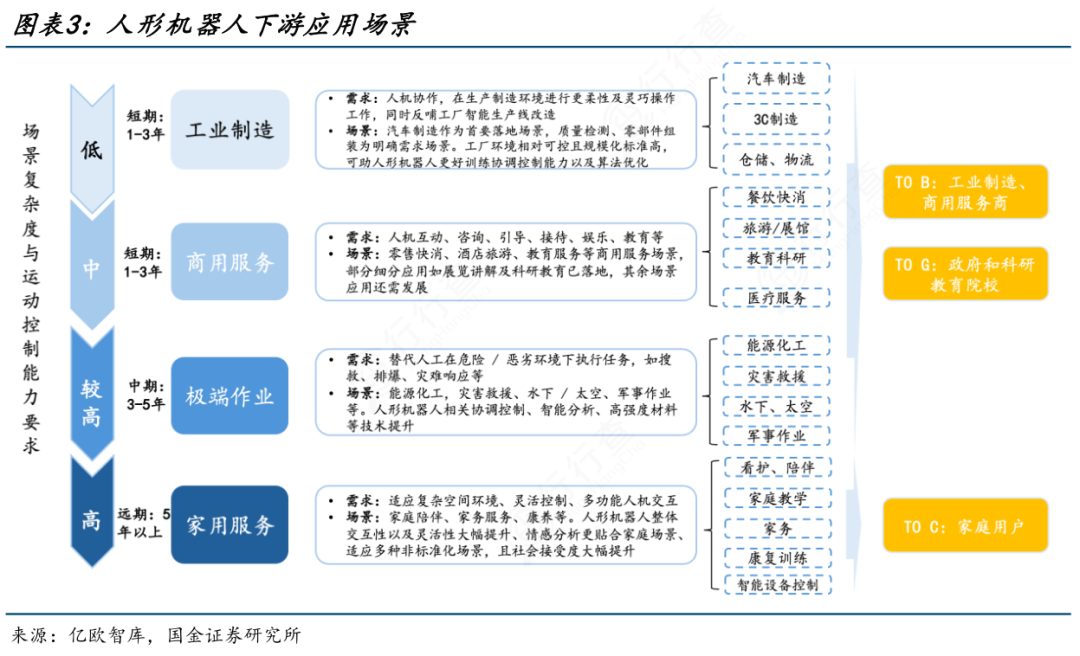

下游系统集成与行业应用是机器人落地的最终环节,系统集成因贴近终端需求、定制化程度高,市场格局较为分散。海外系统集成商多聚焦高端汽车制造等领域,国内集成商则凭借对本土场景的深度理解,在新能源、物流、医疗等新兴领域快速拓展。

应用场景方面,工业机器人目前主要应用于汽车、3C电子两大领域,服务机器人已渗透至家用清洁、餐饮配送、公共服务等多个场景,特种机器人在安防、救援、巡检等领域的应用也在持续扩大。

来源:捷哥的行业宇宙

展开阅读全文