这家,拿稳了!

个股解析

油价仍然在100美元上方运行,但市场几乎已经不怎么关注,全球股市继续高歌猛进。

昨天上证指数突破4200点,再次创下近10年的新高。

同时市场成交量达到3.6万亿,比昨天放大接近5000亿。

市场情绪明显转暖,场外资金也在积极入市。

当然,市场一涨,很多人开始担心是不是处于高位,有恐高心理。

这个可以理解,是大多数投资者的通病,但纵观全球市场,特别是欧美市场,有几百倍、上千倍的大牛,如果稍微高一点就畏惧,又如何能拥有它们?

本质上,咱们选择一家公司,还是要从它的驱动逻辑及行业空间来看,只要明白清楚这些,很多高位大牛才能拿得住。

正如AI算力,菊厂白皮书曾讲过,到2035年,全社会总算力将增长超10万倍。

同花顺全A指数,昨天涨1.01%:

60日线触底后,连续6个交易日上涨,有强烈逼空的味道。

不过没有永远上涨的市场,涨多了之后就会回调,所以连续大涨之后得注意下节奏。

资本市场最不缺的就是机会,但是缺乏耐心与情绪的控制,继续保持耐心,中长期继续积极看多。

...............

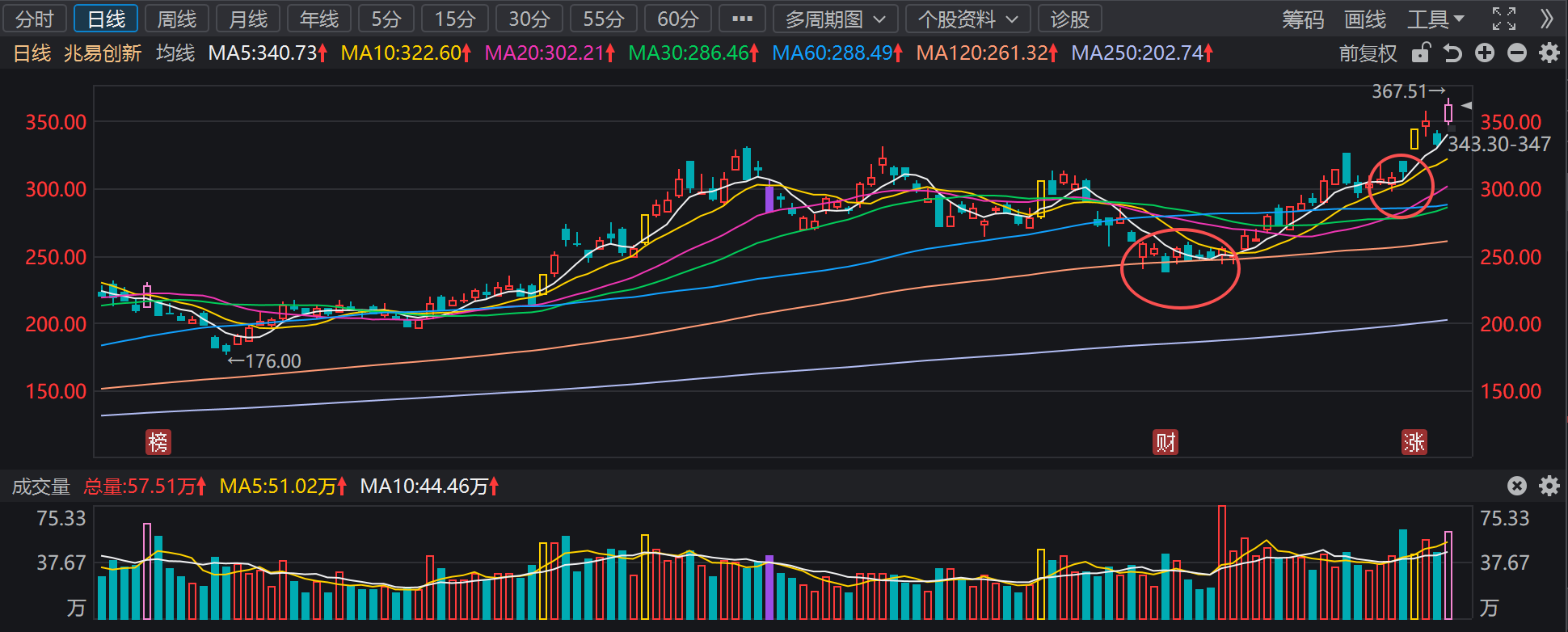

兆易创新:A股稀缺存储芯片和MCU龙头。

兆易创新成立于2005年,2016年上市。

核心产品线有:闪存(Nor、SLCNAND)、内存(DRAM)、微电子控制芯片(MCU)、智能人机交互传感器芯片等。

主要逻辑有:

1、2025年三季度以来,全球各大存储厂商纷纷上调产品价格,存储产品进入超级涨价周期,有望复制光模块板块走势,这是公司当前最主要的刺激因素。

2、NOR Flash 产品,全球前三大企业合计市场占有率63.2%,公司市场份额约为 18.5%,排名全球第二,中国内地第一。

随着端侧AI的发展,NOR Flash 产品实现同比较快增长。

3、SLC NAND Flash产品,公司市占率排名全球第六,中国内地第一。

4、全球利基型 DRAM 的市场份额高度集中在韩国、美国的海外头部企业中,公司市占率排名全球第七、中国内地第二。

随着海外大厂加快淡出利基型DRAM 市场,市场呈现供不应求的局面。

公司8Gb容量DDR4产品市场推广顺利进行,营收稳步增长;LPDDR4 产品开始贡献营收。

公司控股子公司青耘科技完成核心团队搭建,定制化存储业务在AI手机、AIPC、机器人等多个领域均有重点客户和项目突破。

5、MCU产品领域,全球MCU市场份额高度集中于海外大厂,公司排名全球第八、中国内地第一,成功量产69个系列,超700款MCU产品。

其中应用于光模块产品的营收实现良好增长,机器人及服务器电源领域客户拓展稳步推进。

在高算力MCU方面,GD32A7系列车规MCU陆续进入规模化量产阶段,并获得多个车型定点,GD32A全系车规MCU累计出货超800万颗。

6、传感器产品领域,公司指纹传感器芯片市占率排名中国内地第二。

7、模拟芯片方面,公司原有模拟芯片收入实现同比超过5.6倍的增长,加之收购苏州赛芯的影响,公司模拟芯片收入同比实现大幅增长。

8、人形机器人领域,公司通过覆盖MCU、传感器、存储等全栈产品矩阵,为人形机器人提供从感知、决策到执行的全链条芯片级支持,目前已与多家头部具身智能企业开展合作。

9、经营现金流净额约17.8亿,同比+431%。

业绩面:2026年一季度营收约42亿,同比+119%,净利润约14.6亿,同比+523%,扣非净利润约14.1亿,同比+530%。

图形面:

价格处于明显的上升周期,存储产品当然供不应求,且扩产难,高位价格有望维持较长周期,成长空间大,值得持续关注!

来源:君王阁

展开阅读全文