下一代先进封装!CoPoS锁定万亿风口!(附A股核心标的)

热门主题产业链

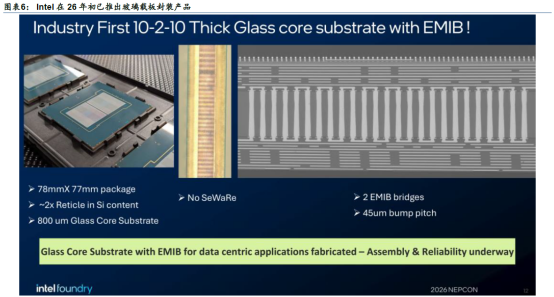

台积电在2026年第一季度业绩说明会上表示,正在搭建CoPoS先进封装技术的试点产线,预估几年后可进入量产阶段。此前媒体报道,三星电机已正式向苹果提供了用于半导体封装的玻璃基板样品。

CoPoS作为CoWoS的下一代封装,长期替代趋势明确。该工艺从底层材料(玻璃基替代硅中阶层)到加工设备(超快激光打孔、电镀、检量测等)实现对TSV技术的全面替代,带来相关材料及相关设备的增量需求。

一、摩尔定律放缓,先进封装为破局之道

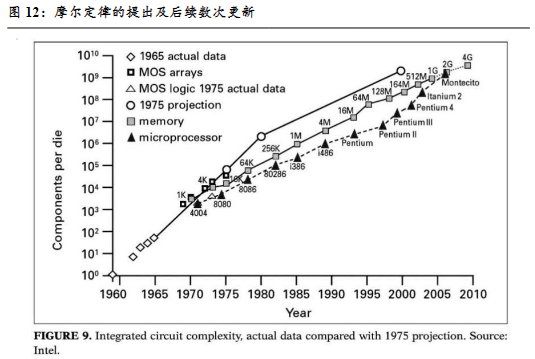

当前,摩尔定律正面临物理极限与经济瓶颈的双重挑战。当晶体管尺寸逼近原子尺度(如3nm以下),量子隧穿效应导致漏电加剧、功耗飙升,传统制程微缩的可行性大幅降低;同时,先进制程研发成本急剧攀升,3nm制程的开发费用超百亿美元,远超早期制程的投入规模,使得成本效益比持续恶化。

为应对这些挑战,行业正加速转向替代路径,通过Chiplet技术、先进封装和异构计算架构实现系统级性能提升,而非依赖单一制程进步。英特尔的Foveros封装和台积电的CoWoS 技术已实现芯片集成度的突破性增长,标志着半导体发展逻辑从“制程驱动”转向“架构驱动”。这一转变的本质是摩尔定律精神的延续——通过多维度创新突破物理边界,但其原始形式(晶体管数量翻倍)已难以维持。

先进封装的重要性体现在三方面:一是直接提升算力密度与能效——如CoWoS、InFO等技术通过多芯片堆叠与高带宽互连,使苹果M3 Max图形性能提升2倍;二是推动Chiplet架构落地,将大型芯片拆分为可复用、异构组合的芯粒,既降低制造难度与成本,又支持不同工艺/材料灵活集成;三是响应多元化AI需求——AI服务器、智能汽车、边缘设备等场景驱动封装向高性能、高可靠性、小型化演进。

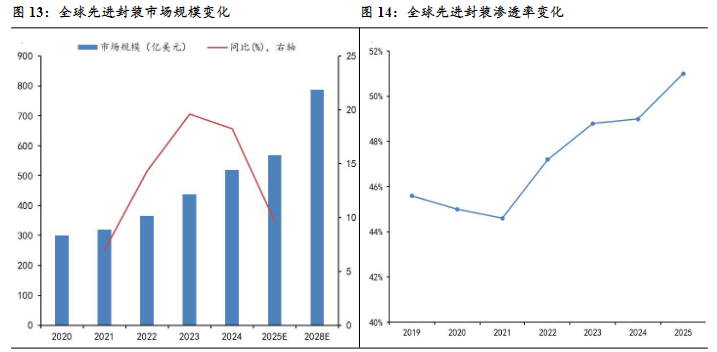

正因如此,全球范围内先进封装市场规模与渗透率快速提升,成为当前半导体产业重要趋势和行业共识。据Yole数据,2024年全球先进封装市场规模519亿美元,渗透率49%,2025年预计增长9.63%至569亿美元,首次超过传统封装,渗透率超过50%,2028年增长至786亿美元,2022-2028年化复合增长率预计达10.05%,远高于传统封装市场增长速度,呈现强劲增长态势。

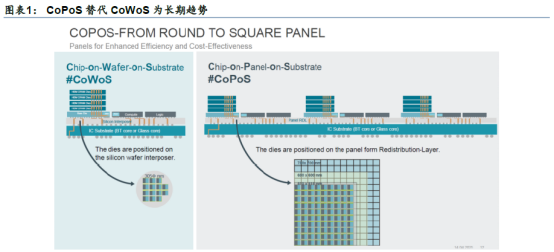

二、CoPoS将成为CoWoS后的下一代先进封装

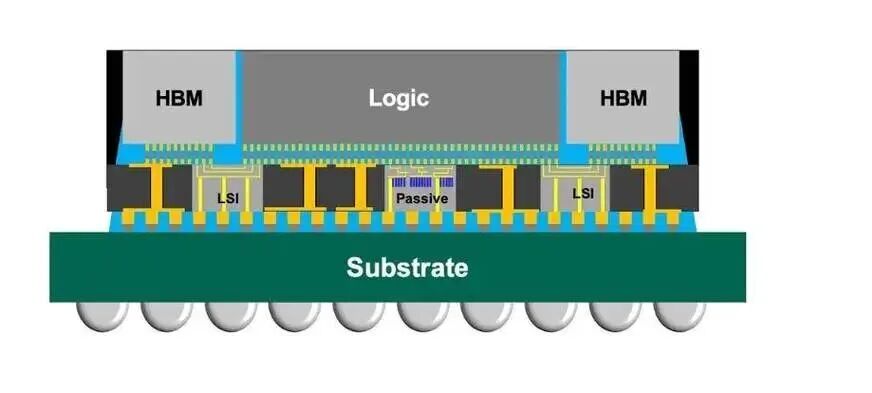

CoPoS相较于CoWoS主要区别在于中介层,CoWoS采用纯硅或LSI局部硅+RDL有机中介层,并在硅材料上通过TSV通孔实现互联,CoPoS将中介层替换为玻璃材料,并通过TGV通孔实现互联,而中介层外的μBump以及IC载板无变化,通过中介层材料的替换来延展中介层面积,并提高互联密度。

CoPoS工艺本质上是CoWoS技术的“面板化”延伸演进,其核心架构包含三个主要层级:顶层的计算芯片/加速器/控制器、中层的HBM或其他堆叠内存、底层的面板中介层/面板RDL(有机或玻璃核心)。从工艺流程角度看,CoPoS主要包括Chip-first面板扇出和Chip-last 面板扇出两种工艺路线。相比较CoWoS工艺,CoPoS工在其芯片键合、RDL互连、基板封装核心流程的基础上,引入了全新的玻璃面板制备(TGV工艺)这一关键环节。

CoPoS的玻璃中介层优势在于:1)面积尺寸更大;2)信号传输损耗低;3)CTE 系数与硅匹配且可灵活调整;4)TGV通孔密度更高,互联性能空间更大。

玻璃中介层/载板一大优势在于面积可以做到比硅片更大,随后续算力芯片性能要求提升,集成的logic die与HBM die数量逐步增多,将需要更大面积的中介层,同时电绝缘性和极低的介电损耗,使得在高频信号传输过程中的信号损耗更低,能有效确保高性能计算中的数据传输完整性。

性能表现上,TGV深宽比可做到50:1,高于TSV的10:1,预期能实现的TGV通孔密度也将更高,同时玻璃材料CTE系数约为3ppm/℃,硅材料CTE系数约为2.6ppm/℃,两种材料基本匹配,且硅材料可通过调配原料比例调整CTE系数,从而减弱受热翘曲问题。

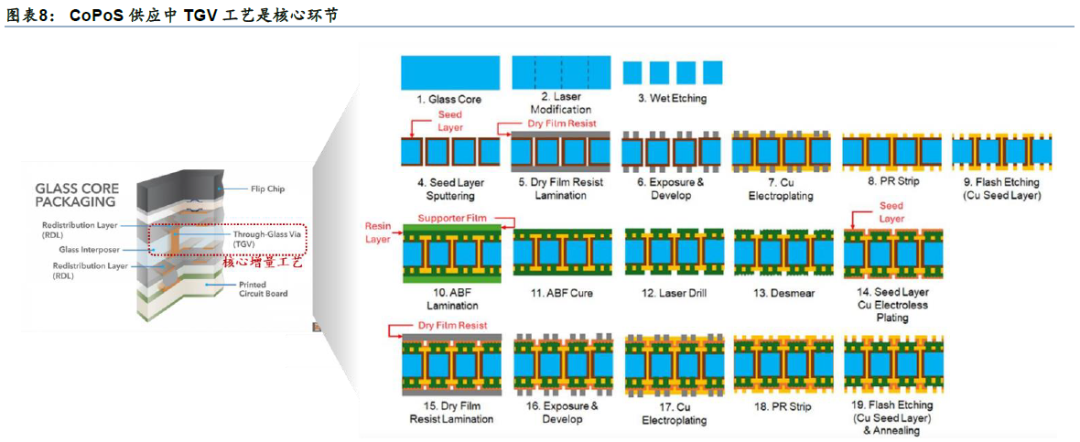

三、TGV以及RDL是CoPoS工艺核心环节

TGV技术是CoPoS区别于CoWoS的核心新增工艺,在玻璃面板上钻制微米级通孔(通孔间距典型为100μm,孔径10–50μm),用于实现面板上下表面的垂直电气互连。TGV工艺通过激光诱导、蚀刻、种子层溅射、电镀填充、化学机械平坦化、RDL、Bump工艺引出实现3D互联。玻璃属于脆性材料,传统机械钻孔和干法刻蚀均难以保证孔壁质量,因此业界主要采用超短脉冲激光。对于先进封装领域的各种应用,每片晶圆上通常需要应用数万个到于数百万个TGV通孔并对其进行金属化以获得所需要的导电性。

通孔制作是TGV工艺中最具挑战性的环节之一,激光钻孔采用紫外/超快激光利用皮秒(10⁻¹²s)或飞秒(10⁻¹⁵s)级超短脉冲激光聚焦于玻璃表面精准烧蚀,形成微孔(直径5-50微米、深宽比达15:1的高质量通孔。这一步骤的技术难点在于控制激光能量,避免玻璃破裂。

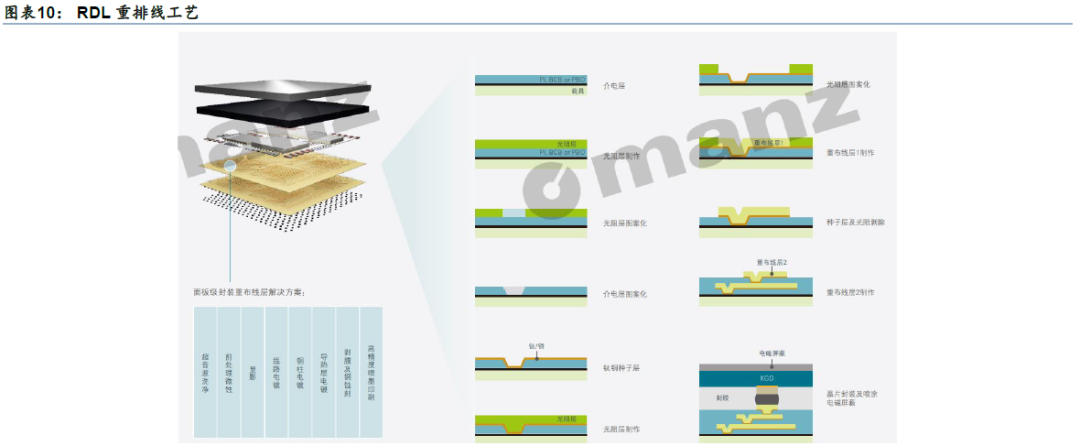

RDL是CoPoS技术实现高密度互连的核心,RDL制作是一个多次重复的“光刻→刻蚀→电镀→CMP”循环过程,每制作一层RDL需经历完整循环。作为芯片与基板之间的关键互连层,RDL不仅能重新分布芯片I/O接点、缩短讯号路径,提供更紧密的电气连结,还可提升RFIC、AI、5G、HPC等芯片应用所需的高速、高频讯号传输效率与稳定性。透过区域性互连,RDL技术可将封装制程从传统PCB与载板,提升至先进的2.5D、3D高阶封装架构。

RDL先利用PSPI光刻工艺,在晶圆上精确地制作出第一层钝化层(PI-1)的图案再进行钛/铜溅射沉积,形成底部金属层(UBM)。在光刻胶露出的区域进行铜电镀形成RDL的导电层,电镀完成后去除光刻胶。随后采用湿法刻蚀技术去除不需要的UBM层,只保留在RDL电镀区域下方的UBM 层。介电层沉积则通过旋涂或化学气相沉积(CVD)形成绝缘层。金属化沉积则通过物理气相沉积(PVD)溅射Ti/Cu种子层随后电镀形成低阻抗布线。

四、A股核心标的

沃格光电:全资子公司湖北通格微拥有全球领先的TGV玻璃基板全制程工艺能力,已建成年产10万平米产能并进入小批量供货阶段,正协同多家头部客户验证。

彩虹股份:国内少数具备“基板+面板”上下游一体化布局的显示行业企业,G8.5+基板玻璃产销量及收入持续增长,产线快速量产;美国ITC公布337-TA-1441案初裁,认定公司“616”料方玻璃基板不侵犯康宁专利。

帝尔激光:全球光伏激光设备龙头,TGV激光设备已完成晶圆级和板级玻璃基板通孔设备的出货,实现了晶圆级和板级TGV封装激光技术的全面覆盖,2026年已有小批量复购订单。

大族激光:国内激光加工设备平台型龙头,可提供半导体封装环节的精密激光切割、激光焊接及激光打标设备,还能提供更小微孔钻孔、更高精度挖槽及成型、无损玻璃基板通孔、裂片加工等系列产品。

联赢激光:国内精密激光焊接设备领先企业,可提供适用于先进封装中精密互连的激光焊接解决方案。

英诺激光:国内领先的固体激光器及激光解决方案供应商,专注于紫外及超快激光技术,可提供应用于IC 载板加工的超快激光钻孔设备,服务于先进封装中的微孔加工需求。

华海清科:国内CMP设备绝对龙头,公司CMP设备可用于TSV通孔 revealing、RDL层间平坦化及Cu-CMP等关键工艺,是国内先进封装平坦化环节的核心设备供应商。

芯源微:国内前道涂胶显影设备龙头,涂胶显影设备可应用于先进封装技术BGA、Flip-Chip、WLCSP、CSP、2.5D、3D等涂胶显影工艺;单片湿法设备可广泛应用于来料清洗、TSV深孔清洗、Flux清洗等清洗、去胶及lift-off剥离工艺及多种介质层湿法刻蚀工艺;已连续多年作为主流机型批量应用于国内各主流先进封装厂,并持续获得客户重复性订单。

—End—

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文