人形机器人产业爆发在即:特斯拉量产倒计时,产业链投资机会全梳理

热门主题产业链

催化事件: 特斯拉官方宣布,第三代Optimus人形机器人将于2026年7-8月正式投产,弗里蒙特工厂首条产线年产能规划达100万台,上海工厂年底产能目标10万台。马斯克表示,Optimus有望成为特斯拉历史上最具影响力的产品,远期市场规模可达数十亿台。

一、行业简介:从实验室走向量产元年

人形机器人是指具有类人体结构、能够模拟人类运动和智能行为的机器人系统。与工业机器人不同,人形机器人具备更强的环境适应性和任务泛化能力,被誉为"具身智能"的终极形态。

发展历程:

- 2022-2023年(技术验证期):

特斯拉发布Optimus Gen1/Gen2,宇树、优必选等国内企业相继推出原型机

- 2024年(场景测试期):

部分产品进入工厂测试,优必选Walker S2在汽车产线试运行

- 2025年(量产元年):

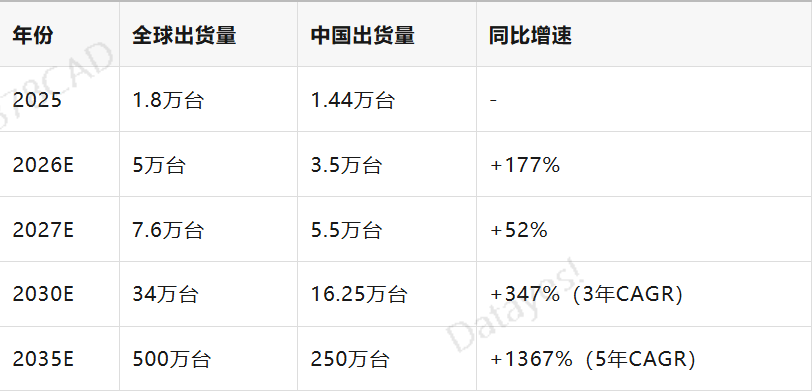

全球出货量约1.8万台,中国占比超84%

- 2026年(规模量产期):

特斯拉、小鹏等头部企业正式启动量产

技术特点: 人形机器人集成了AI大模型、精密传动、运动控制、多模态感知等前沿技术,核心难点在于"大脑"(具身智能算法)和"小脑"(运动控制)的协同。

二、产业链分析:上游核心零部件占成本60-70%

人形机器人产业链可分为上中下游三个环节,呈现"微笑曲线"特征——上游技术壁垒最高,下游应用空间最大。

(一)上游:核心零部件

1. 谐波减速器(占成本约13%)

- 功能:用于旋转关节,实现精密传动

- 特点:体积小、精度高、传动比大

- 代表企业:绿的谐波(国内市占率超60%,全球第二)

- 单台用量:6-8个(手腕、手指等轻负载关节)

2. 行星滚柱丝杠(占成本约19%)

3. 无框力矩电机(占成本约16%)

4. 力传感器(占成本约11%)

5. 空心杯电机(占成本约10%)

- 功能:用于灵巧手手指驱动

- 代表企业:鸣志电器、鼎智科技

(二)中游:本体制造与系统集成

整机制造商:

- 特斯拉(Optimus):全球技术标杆,2026年启动百万台级量产

- 优必选(Walker):港股上市,聚焦工业场景

- 宇树科技(Unitree):高性价比路线,2025年销量全球第一

- 小鹏(IRON):汽车工厂深度协同

核心集成部件:

(三)下游:应用场景

当前阶段(2025-2026): 工业制造(汽车制造、3C组装) 快速渗透期(2026-2028): 商业服务(物流仓储、零售巡检) 远期目标(2028+): 家庭服务(养老陪护、家务清洁)

三、市场规模与增长预测

出货量预测

市场规模预测

- 2025年:

中国市场规模约28.8亿元

- 2026年:

中国市场规模预计接近90亿元,同比增长超200%

- 2030年:

全球市场规模预计超640亿元

- 2035年:

全球市场规模预计突破4000亿元

特斯拉Optimus产能规划

- 2026年Q2:

弗里蒙特工厂首条产线筹备,年产能100万台

- 2026年Q3:

Optimus Gen3亮相,7-8月投产

- 2026年底:

上海工厂投产,年产10万台

- 2027年:

德州工厂二期,年产能目标1000万台

四、核心竞争要素

1. 技术壁垒

- 精密传动技术:

谐波减速器、行星滚柱丝杠需要5-10年研发积累

- 运动控制算法:

双足行走、平衡控制的核心

- 具身智能大模型:

将自然语言指令转化为动作序列(VLA模型)

- 多模态感知融合:

视觉、力觉、触觉的协同

2. 成本控制能力

- 当前人形机器人整机成本约20-30万元

- 特斯拉目标成本降至2万美元(约14万元)

- 核心零部件国产化是降本关键

3. 客户认证与绑定

4. 产能与交付能力

- 下游整机厂量产需求爆发,供应链交付能力至关重要

- 绿的谐波订单排产已至2027年第三季度

五、主要参与者与上市公司分析

核心零部件龙头

1. 绿的谐波(688017)——谐波减速器绝对龙头

- 市场地位:

国内市占率超60%,全球第二,获评"2025中国人形机器人配套供应商TOP1"

- 核心客户:

特斯拉Optimus、优必选、小米、宇树科技

- 业绩表现:

2026年Q1净利润同比增长2680%-2720%,排产至2027年Q3

- 产能规划:

2026年产能达150万台,墨西哥工厂Q2投产

2. 五洲新春(603667)——行星滚柱丝杠新锐

- 技术突破:

反向式行星滚柱丝杠技术,已进入特斯拉Optimus Gen3测试阶段

- 产能布局:

投资18.5亿元建设行星滚柱丝杠基地

3. 雷赛智能(002979)——运动控制专家

- 核心业务:

伺服驱动器、运动控制器

4. 三花智控(002050)——执行器总成龙头

- 核心产品:

旋转执行器、线性执行器

- 客户绑定:

特斯拉Optimus核心供应商,单台价值800-1500元

- 市值:

约2300亿元,2026年Q1净利增长35%

5. 拓普集团(601689)——执行器与结构件

- 核心产品:

直线执行器、旋转执行器

- 客户拓展:

特斯拉、比亚迪等

- 战略投资:

魔法原子(人形机器人整机厂)

6. 鸣志电器(603728)——空心杯电机龙头

- 核心产品:

空心杯电机(灵巧手首选)、无框力矩电机

- 技术地位:

高端无框力矩电机全球领先

整机制造商

1. 优必选(09880.HK)

- 2025年人形机器人收入8.2亿元,同比增长超20倍

- 已斩获订单13亿元,规划2026年交付5000台

2. 宇树科技(拟IPO)

- 2025年人形机器人销量约5500台,全球第一

- 科创板IPO已受理,募资42亿元

六、投资逻辑与风险提示

投资逻辑

1. 产业爆发确定性高

- 特斯拉、小鹏等头部企业量产时间表明确

- 2026年被定义为"量产元年",出货量预计同比增长177%

2. 核心零部件国产替代加速

- 绿的谐波、五洲新春等已进入特斯拉供应链

- 国产化率提升推动成本下降,打开市场空间

3. 政策持续加码

- "十五五"规划将具身智能列为未来产业

- 各地出台产业扶持政策,深圳、上海等地集聚效应明显

4. 应用场景不断拓展

- 工业制造:汽车制造、3C组装已落地

- 商业服务:物流、零售快速渗透

- 家庭服务:2028年后逐步放量

风险提示

1. 量产进度不及预期风险

- 人形机器人技术复杂度高,若量产进度慢于规划,将影响产业链订单兑现

2. 竞争加剧与价格战风险

- 赛道热度提升,新进入者增多,可能引发价格战

- 日本哈默纳科等国际巨头可能降价反击

3. 技术路线变更风险

- 若出现新型传动技术(如直驱电机)替代谐波减速器,将影响相关公司价值

4. 估值过高风险

- 部分公司PE已超80倍,需警惕业绩不达预期导致的估值回调

5. 国际贸易摩擦风险

- 核心零部件出口可能面临关税或技术封锁

七、结语

人形机器人产业正站在从"0到1"向"1到10"跨越的关键节点。特斯拉Optimus的量产倒计时,标志着行业正式进入商业化元年。产业链上游核心零部件(减速器、丝杠、电机、传感器)作为"卖水人",将最先受益于行业放量,具备"高价值、高壁垒、国产化率低"的特征,是当前阶段最值得关注的细分赛道。

建议投资者重点关注:

- 谐波减速器龙头:

绿的谐波(已进入特斯拉供应链,业绩爆发)

- 行星滚柱丝杠新锐:

五洲新春(技术突破,特斯拉测试阶段)

- 执行器总成:

- 运动控制:

长期来看,人形机器人有望成为继智能手机、新能源汽车之后的下一个万亿级赛道,中国凭借完整的制造业基础和海量的应用场景,有望在全球产业格局中占据主导地位。

免责声明:

本文内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。投资者应根据自身风险承受能力和投资目标,独立做出投资决策。文中涉及的公司信息、行业数据均来源于公开资料,不保证其准确性和完整性。过往业绩不代表未来表现,投资者应注意投资风险。

来源:熠星投研

展开阅读全文