工业母机:“三因素”共振,国产市占率提升!产业链梳理

个股解析

37%。这是今年一季度,面向新能源汽车动力总成、AI液冷、半导体设备的高端机床订单占比。三年前这个数字不到10%。

有人说机床是工业的“母鸡”,现在,这只母鸡开始下不一样的蛋了。

蛋的名字,叫算力基建。

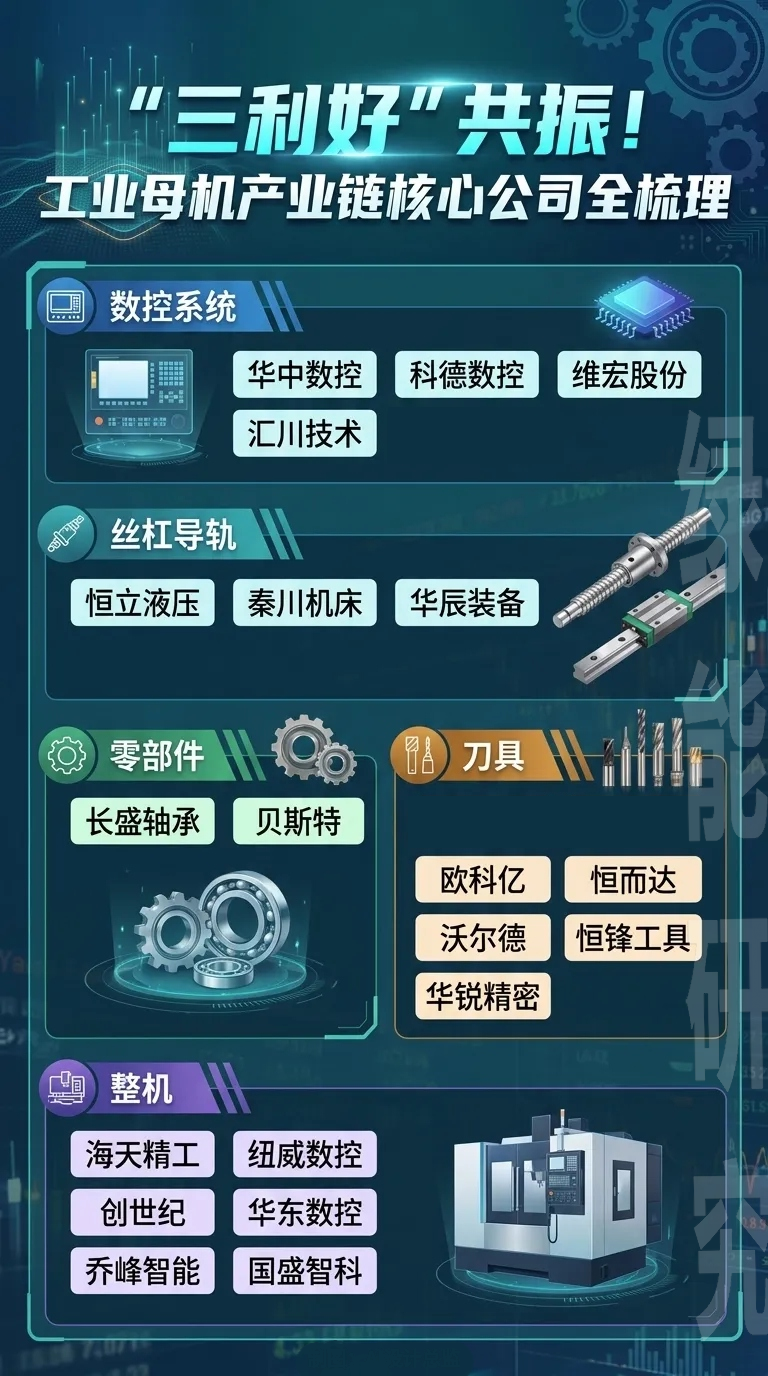

工业母机

就是“制造机器的机器”,数控机床。这玩意儿平时不显山露水,但它造得出手机壳,也铣得出火箭发动机的涡轮盘。

可以说,一个国家的制造业有多强,得先看它的工业母机够不够硬。

消息面

先说需求。

以前一说机床,大家想到的就是汽车、工程机械,周期性强。

但从今年一季度开始,画风突变。

数据显示

面向新能源汽车动力总成、AI液冷部件、半导体设备的专用高端机床订单占比,已升至接近四成。

AI算力基建爆发,芯片功耗飙升,液冷成了必选项。液冷板里的微通道,公差要求是头发丝的1/50,这活儿,只有高端五轴机床能干。

这就是典型的“AI后周期”需求。

供给端

从4月开始,日本发那科等品牌的数控系统出现供应阶段性紧张,部分型号交期拉长到半年。

这不是小麻烦,对国内整机厂来说,是实实在在的“卡脖子”。

缺了系统,机器就动不了。

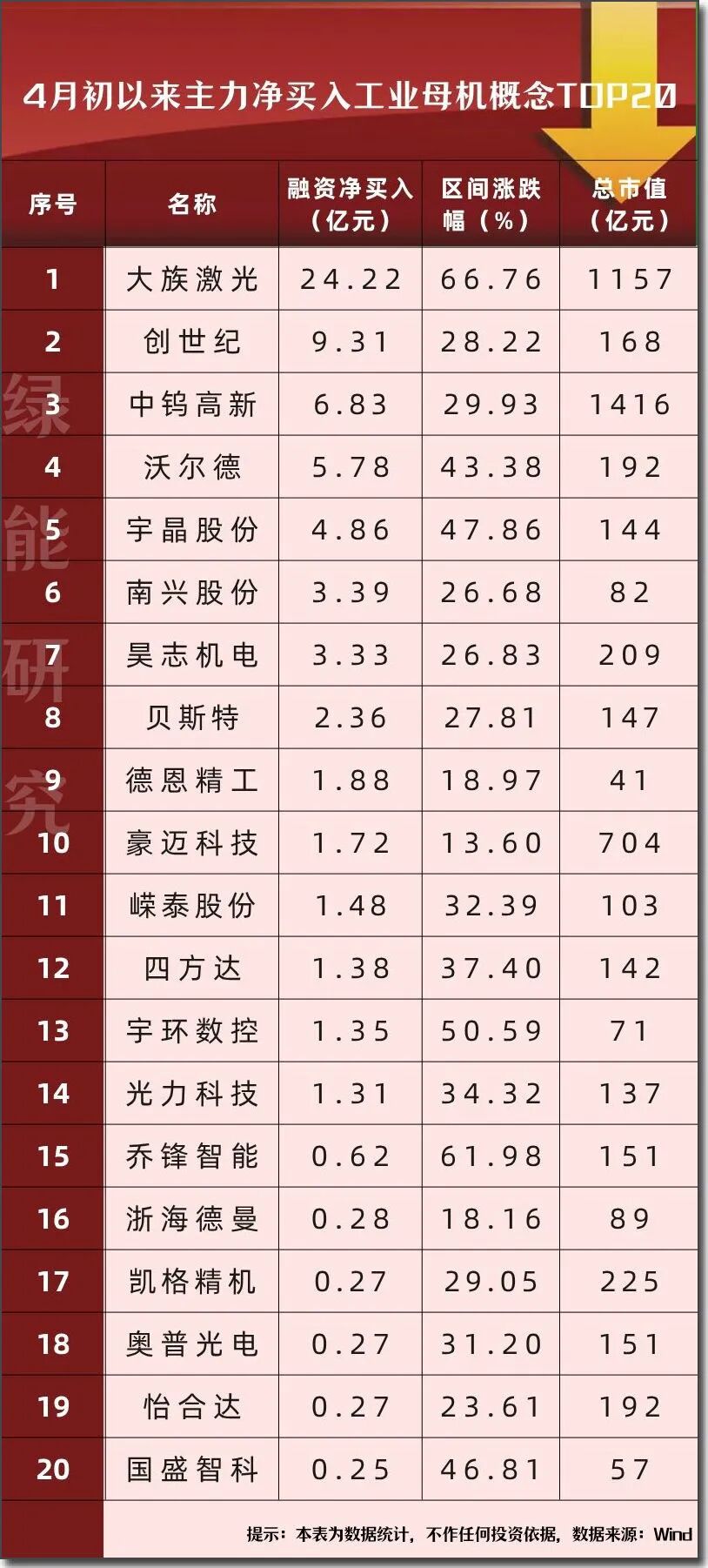

核心企业进展

缺口出来了,谁在补位?

一批国产数控系统厂商正迎来批量导入的窗口期。

为代表的国产梯队,其推出的“华中9型”智能数控系统,正在加紧进入下游客户的验证与切换流程。以往客户切换系统的意愿不高,现在日系交期不确定,国产系统从“备选”变成了“必选项”。

据业内估算

仅今年潜在的供应缺口就在数万台级别。

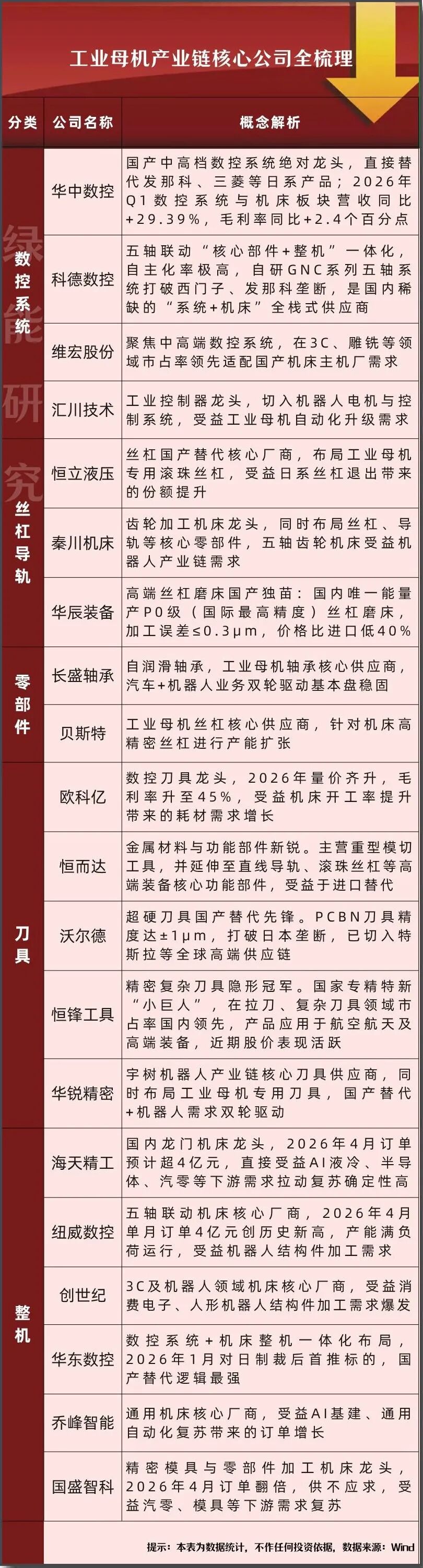

国内激光加工设备行业企业。公司正加速海外布局,2026年规划在东南亚打造一体化运营中心。2026年一季度实现营收51.35亿元,同比增长74%;全年计划深耕高端激光装备及消费级加工设备应用。

高端数控机床制造企业。公司重点攻关数控系统、智能电主轴等核心技术,加速五轴产品矩阵升级。目前已推出搭载AI智能控制系统的数控机床,可实现加工参数自优化等功能。

主营钨金属及硬质合金的深加工企业。公告拟以1.45亿元实施新增PCB钻针棒3000万支/年扩产项目,进一步巩固在PCB刀具领域的市场占有率及产业链自主可控。

专注精密切削刀具及超硬材料的企业。公司继续深化超硬刀具在汽车、新能源等领域的技术优势。5月1日起对精密切削刀具执行新价格体系,多家机构近期对此保持了关注。

硬脆材料精密加工设备制造商。公司在碳化硅衬底加工设备领域取得突破,成功实现6至8英寸SiC衬底设备及12英寸硅片切割设备的新进展,并依托自研技术实现45μm超薄硅片试切成功。

国内家具装备智能制造系统提供商。公司主营业务涵盖自动封边机、数控裁板锯等板式家具智能制造设备,并积极拓展智能生产线系统解决方案,构建了从开料到包装的全流程生产设备体系。

专注于精密主轴与机器人核心功能部件制造商。2026年一季度公司主轴业务收入达3.29亿元,同比增长92%,同时谐波减速器及机器人关节模块产品已与部分头部企业达成合作,业务进展较快。

一旦批量导入,形成使用习惯,这将是一条很深的产业护城河。

这一轮景气度,不光看机床整机厂。

产业链上游的核心部件,比如主轴、刀库,尤其是数控系统和伺服电机,价值量更高,替代空间更大。

随着新能源车、人形机器人试量产、消费电子结构性回暖等多个下游同时发力,这种场景自2021年后很少见。

工业母机的逻辑,已经从单一的国产替代,进化为“AI后周期需求爆发+供应链自主可控”的双轮驱动。

这场结构性变化,才刚刚开始。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,封面文内图片AI生成、数据来源公开信息,如有侵权联系删除

来源:绿能研究院

展开阅读全文