火箭回收元年!航天能源赛道迎史上最大机遇(附A股核心标的)

热门主题产业链

国内火箭可回收技术进入密集验证时期。5月7日晚,星际荣耀方面宣布,近日四川星际荣耀航天动力有限责任公司依托自建的试车台设备设施,完成了中大型可重复使用液体运载火箭双曲线三号(SQX-3)一子级、二子级全尺寸贮箱出流试验,试验验证了一子级/二子级贮箱出流装置设计正确性和出流方案的合理性,标志着SQX-3遥一运载火箭首飞再迈关键一步。该火箭预计于2026年底首次发射入轨与海上回收。

一、可复用火箭突破在即,发射效率有望大幅提升

2026年,全球商业航天再次迎来重要发展节点。

一方面,SpaceX在猎鹰9号火箭突破“可复用”后已经实现超1万颗卫星的星链布局,且新一代火箭“星舰”正式启用在即,有望带动卫星发射成本进一步大幅下降,加速实现马斯克“太空算力”和登月的蓝图。

另一方面,国内进入可重复使用火箭技术突破期,各大星座启动高频发射部署。在ITU卫星频轨资源“先占先得”规则背景下,未来十年或成为各国太空“军备竞赛”的关键窗口,有望带动万亿元产业链的投资机遇。

2025年12月3日,蓝箭航天的朱雀三号首飞成功入轨,成为我国首枚发射且入轨成功的可重复使用液体燃料火箭。12月23日,中航八院的长征十二号甲火箭首飞成功入轨,“国家队”也开始了“可复用”技术的冲刺。虽然这两次发射都以入轨成功、回收失败告终,但仍为火箭回收复用技术积累了宝贵的经验。

2026年2月25日,蓝箭航天表示将在2026Q2再次开展朱雀三号运载火箭回收试验。据统计,2026年国内共有13款火箭冲刺“可复用”,2026年也有望成为我国突破“可复用”实现发射成本大幅下降的“元年”。

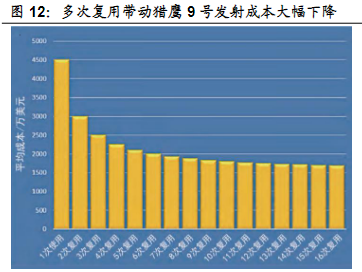

无论是火箭的一子级还是二子级,箭体结构和发动机均为成本的主要构成项,成本占比分别达77.8%、58.1%。可重复使用技术可以通过回收、复用的方式,摊薄舰体和发动机的生产成本从而实现降本。以猎鹰9号为例,单次发射的成本约4500万美元,2次复用的平均成本则快速下降到3000万美元左右。在前2-3次复用时,成本会大幅下降,而在10次复用以后,平均成本将稳定在1500-1600万美元,约为单次使用的1/3。

二、“算力上天”引爆太空能源需求构想

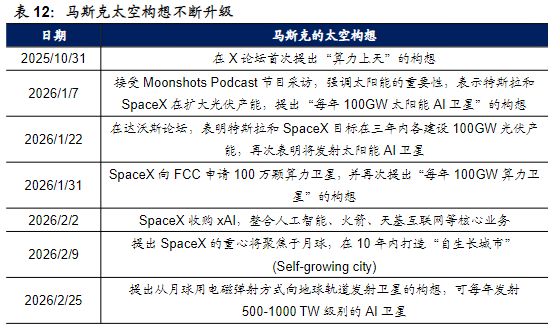

2025年10月31日,马斯克在X论坛首次提出“算力上天”的构想。2026年1月7日,马斯克在接受Moonshots Podcast节目采访时,提出“每年100GW太阳能AI卫星”的目标。2026年1月31日,SpaceX向FCC申请百万颗算力卫星,“算力上天”布局正式启动。2026年2月2日,SpaceX收购xAI,整合人工智能、火箭、天基互联网等核心业务。2026年2月9日,马斯克提出将重心聚焦于登月,目标在10年内打造“月球自生长城市”。在星舰突破“可复用”后,马斯克的太空构想也不断升级,为市场带来新的空间。

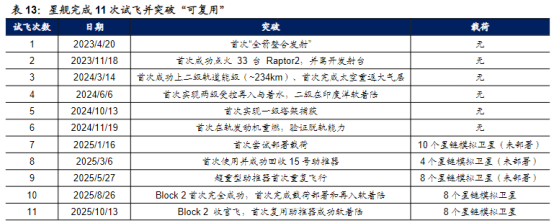

截至2025年末,SpaceX的星舰已完成11次试飞,并于2025年10月14日的最后一次试飞首次完成从发射到受控落水的完整闭环,突破了“可复用”。试飞完成后,马斯克宣布将于下一次发射中启用三代星舰,且星舰有望自2026年起正式开始高频复飞。

相比猎鹰9号,星舰的LEO载荷提升了3-6倍,达到100-150吨,所搭载的卫星也将从Starlink V2 mini升级为Starlink V3。同时,星舰设计一二子级完全可复用,在多次复用情况下发射的边际成本有望降至10-20美元/kg,较猎鹰9号下降97%以上,支撑“算力上天”、登月的产业化加速。

三、太阳翼需求爆发,运力革命带来新机遇

太阳能光伏发电是航空航天领域最普遍且最可靠的能源系统。目前主流的光伏电池技术路线包括III-V族化合物(多结、单结,以砷化镓为主)、晶硅(Si)、薄膜(以CIGS为主)等。

以三结砷化镓为主的III-V族电池是目前最主流的太空光伏技术。20世纪80年代之前,航天器主要使用硅基太阳能电池,效率从不足10%提升到了15%。进入90年代,砷化镓基的III-V族电池凭借更高的效率和抗辐射优势,在太空领域逐步取代硅基电池,并从单结电池发展到在锗衬底上生长的双结电池,特别是通过锗衬底替换传统砷化镓衬底,使得这一类电池生产制造成本快速下降。进入21 世纪,以三结砷化镓为主的III-V族电池成为太空光伏主流技术,其转换效率达到30%以上,且柔性电池技术使其功质比优势进一步提升。

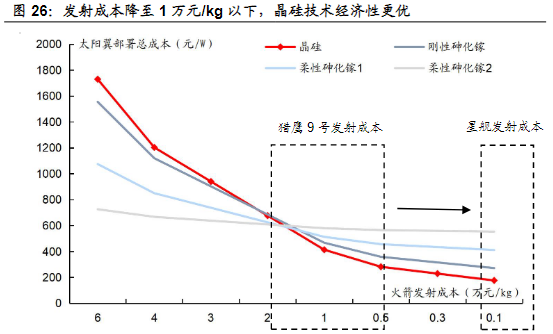

根据弗若斯特沙利文,2026年国内火箭发射成本预计在6万元/kg左右,在该成本下,三结砷化镓太阳翼的部署总成本在725-1554元/W(对应柔性-刚性),较晶硅电池有10%-58%的经济性优势。

随着可重复使用火箭技术突破,在未来3-5年,国内发射成本有望快速下降至2-3万元/kg,并逐步向1万元/kg的临界值逼近。然而,国内晶硅电池技术的在轨验证较少,而三结砷化镓电池已较为成熟,短期内大规模部署卫星,三结砷化镓仍将是“最优解”。

当发射成本下降至1万元/kg的临界值,晶硅电池制造成本较低的优势开始凸显,SpaceX已经在星链V2 mini卫星上搭载晶硅电池,从III-V族电池重新回归到晶硅电池路线的选择。2026年初,SpaceX考察中国HJT产业链并与相关公司达成合作,进一步验证了SpaceX在低发射成本下扩产HJT晶硅电池的选择。随着星舰的启用,SpaceX的发射成本有望进一步下降,HJT电池的占比也有望逐步提升。同时,随我国可复用火箭技术的突破,国内商业航天的发射成本也有望在未来3-5年逐步向1万元/kg逼近,届时,国内低轨卫星的HJT电池需求也有望爆发。

四、核心标的

电科蓝天:国内太空能源系统龙头,出身于中电科十八所,为神舟飞船、天宫空间站、北斗卫星、嫦娥月球探测器等重大工程提供电源系统,在国网星座已发布卫星研制计划中参与比例达82%,千帆星座实现宇航电源系统独家配套。

乾照光电:业务包括LED(发光二极管)、砷化镓太阳能电池、VCSEL的外延片和芯片生产,拥有稀缺的MOCVD产能;砷化镓太阳能电池销量稳居国内第一,产品已批量应用于国内大型商业航天星座。

明阳智能:拟收购德华芯片100%股权,后者是国内唯一具备从砷化镓外延片到芯片再到电源系统整体解决方案全产业链的民营企业,产品已供“星算”等星座,自研全柔性卷迭式太阳翼完成在轨验证。

上海港湾:通过控股子公司伏曦炘空布局太空能源系统,后者能源系统产品已助力23颗卫星成功发射,累计配套64套卫星电源系统;伏曦炘空太空钙钛矿电池布局领先,已通过卫星在轨验证。

三安光电:化合物半导体平台型龙头,主营覆盖砷化镓、氮化镓、碳化硅、磷化铟等化合物半导体材料与器件,拥有稀缺的MOCVD产能;砷化镓太阳能电池已应用于商用卫星电源等领域,并已供应多家国内外客户。

钧达股份:以3000万元增资上海星翼芯能(尚翼光电母公司)获16.67%股权,尚翼光电出身中科院上海光机所,深耕太空钙钛矿电池、CPI膜,已完成太空环境下钙钛矿材料第一性原理验证;收购上海复遥星河60%股权,间接控股上海巡天千河,巡天千河技术团队整建制来源于航天科技集团总体单位,具备近百颗商业卫星研制经验,是国内领先的卫星整星企业。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文