【深度】光纤行业全解析!

热门主题产业链

5月6日,康宁与英伟达宣布建立长期商业与技术合作关系,计划将其在美国的光连接产能提升10倍、光纤产能扩大50%以上。

(图片由AI生成)

光纤作为AI工厂的“神经网络”,决定大规模GPU集群的效率与性能上限。英伟达与康宁的合作,本质是锁定CPO光互联核心供应链,力图破解AI算力扩张的传输瓶颈,巩固在“AI工厂”时代的主导地位。

今天重点拆解一下 光纤行业。

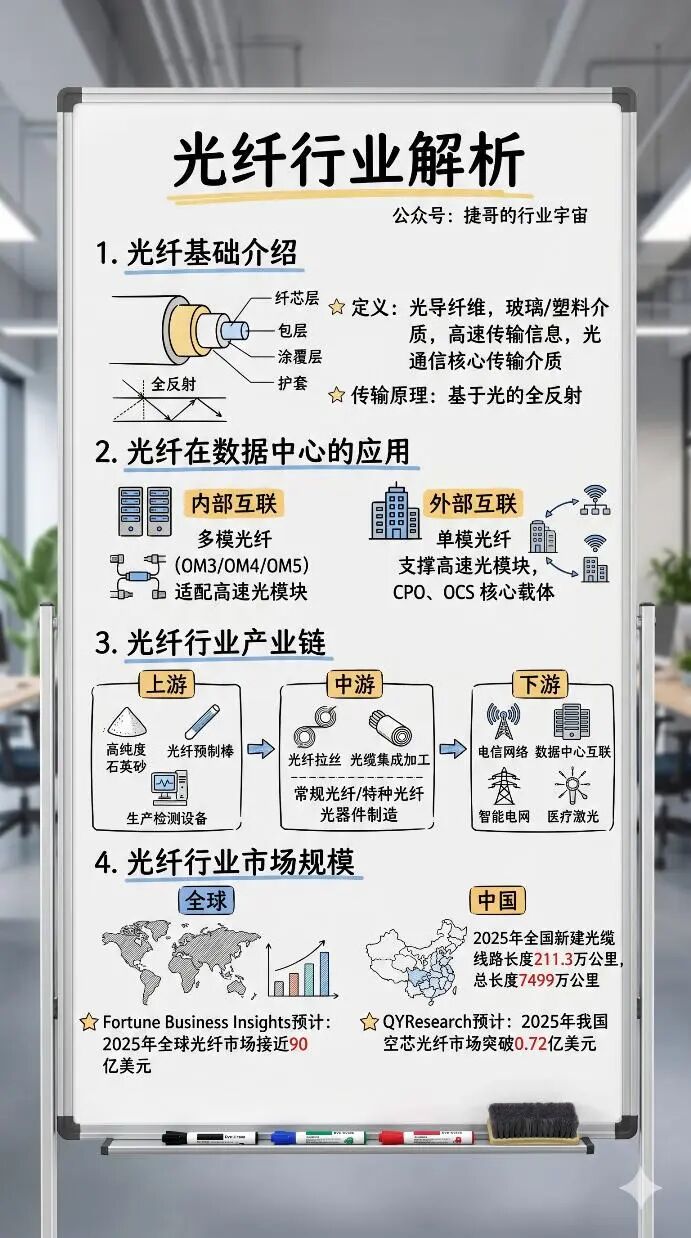

光纤的基本介绍

光纤的功能与结构

光纤全称光导纤维,是一种由玻璃或塑料制成的介质光波导,核心功能是利用光的传播特性实现信息的高速传输。

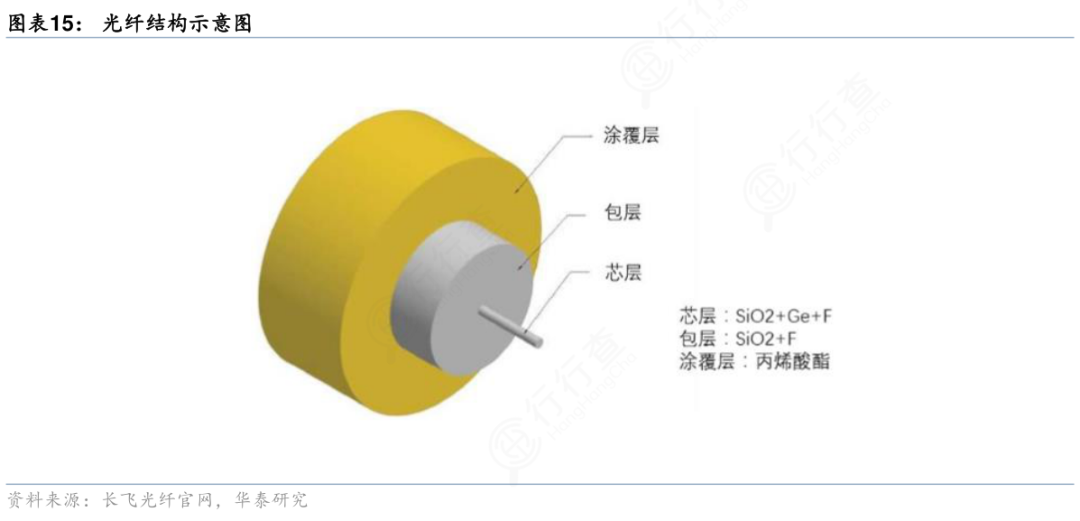

作为光通信系统的核心传输介质,基本结构从内到外依次为纤芯层、包层、涂覆层和护套。

纤芯层由高折射率材料构成,多为掺杂特种元素的二氧化硅,是光波传输的核心通道;包层采用低折射率材料,与纤芯形成折射率差,实现对传输光波的约束;涂覆层多为硅酮或丙烯酸盐材质,用于隔离杂光、保护光纤表面并提升柔韧性;护套则进一步增强机械强度,抵御外部环境侵蚀。

光纤的主要分类及特性

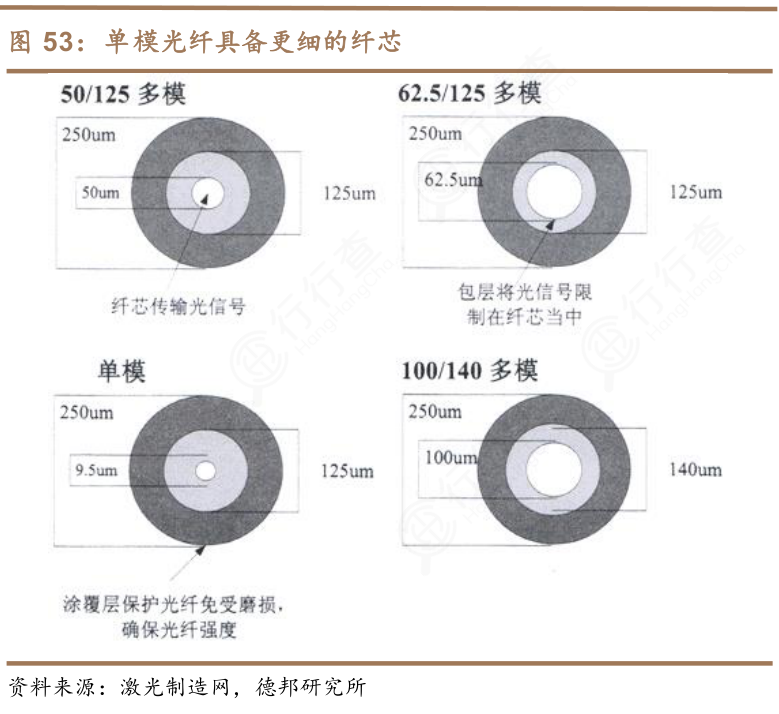

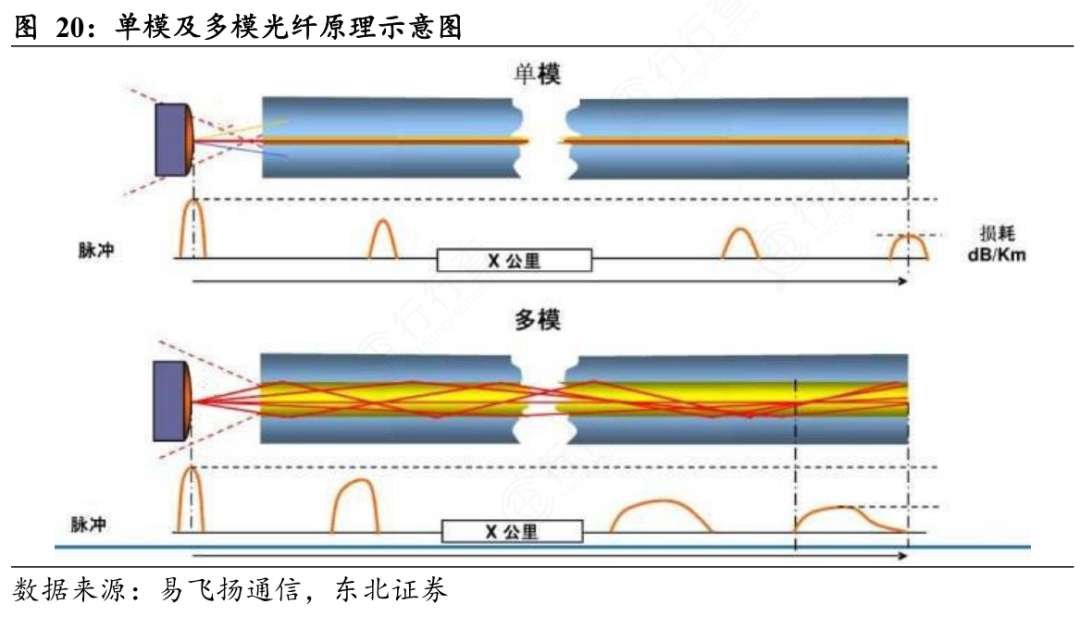

光纤主要有三大分类方式。按传输模式可分为单模光纤与多模光纤。单模光纤的纤芯为8-10μm,单模式传输、无色散、带宽高、衰减低,需搭配高价激光器,适用于长途干线、光纤到户等长距离场景。多模光纤纤芯50μm/62.5μm,多光束传输存在模式色散,传输距离短、衰减更高,可使用低成本光源。

按材料及特殊用途,包含了塑料光纤、G.657抗弯光纤、掺铒光纤等特种光纤,分别适配车载短距传输、狭小空间布线、光信号放大等定制化场景。

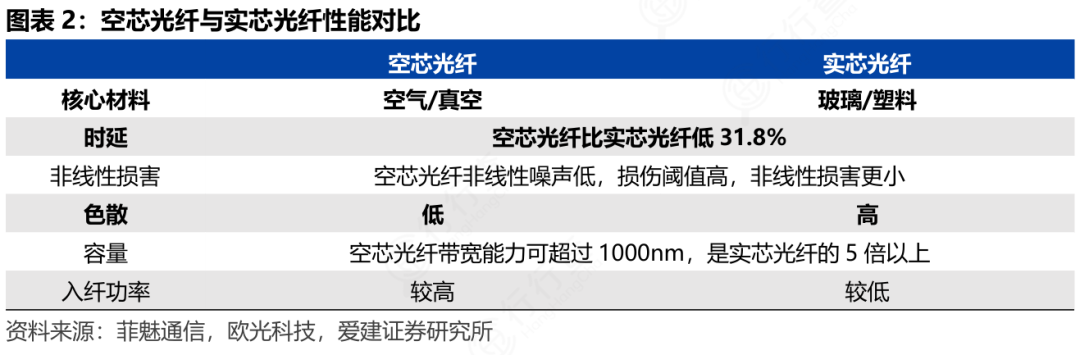

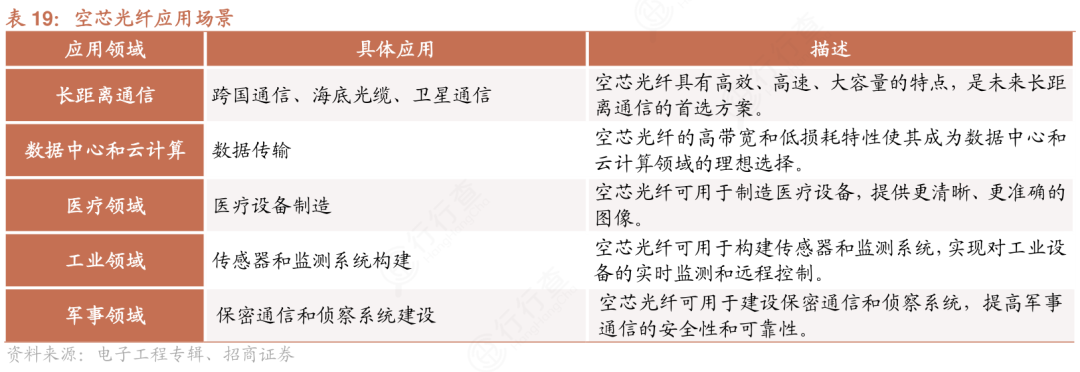

按传输介质分为实芯与空芯光纤。空芯光纤以空气为传输介质,相比实芯光纤拥有低时延、高入纤功率、大带宽等优势,目前仍处于商业化初期。

光纤传输的核心原理

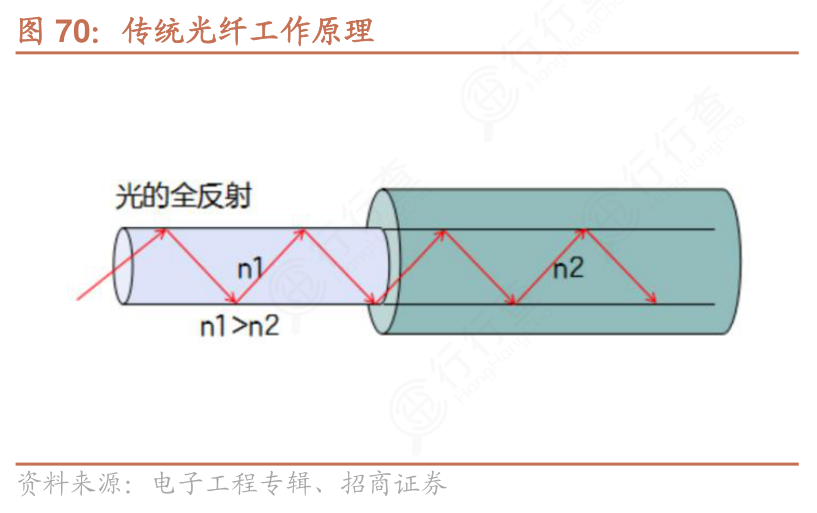

光纤传输的核心物理基础是光的全反射原理。当光从高折射率介质(纤芯)入射到低折射率介质(包层)的分界面时,若入射角大于临界角,光线将在界面处发生全反射,无法穿透包层,从而被约束在纤芯内沿轴向连续反射向前传播,实现光信号的长距离传输。

光纤在数据中心的重要角色

1)内部互联支撑

在服务器机柜间、机柜内部的短距离传输中,多模光纤(OM3/OM4/OM5)凭借低耦合成本、高带宽特性,适配40G/100G/400G高速光模块,实现存储、计算节点的高效互联。弯曲不敏感光纤则适配机柜内部狭小空间的布线需求,减少信号衰减。

2)外部互联协同

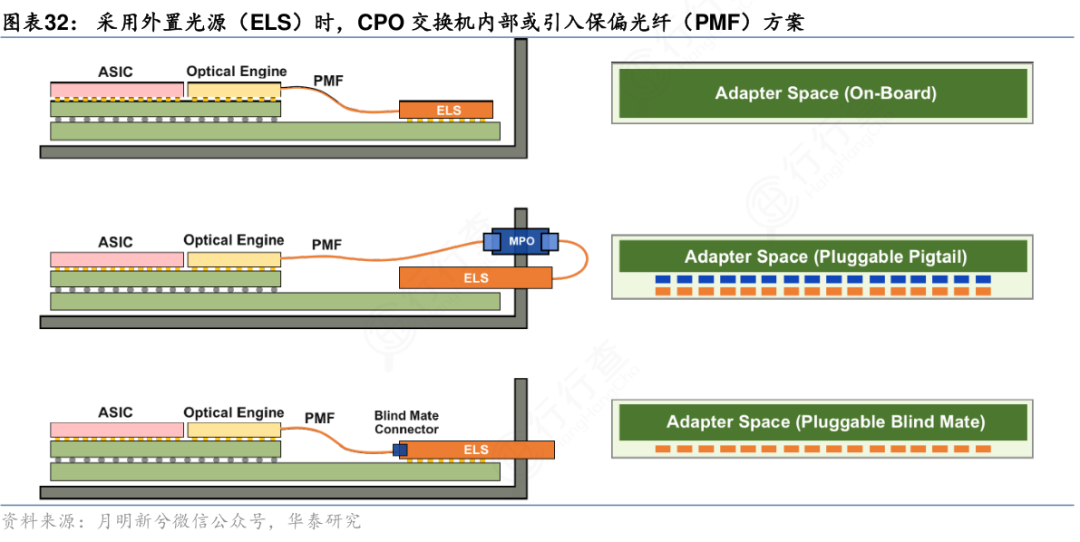

在数据中心集群互联的长距离传输中,单模光纤凭借低损耗、高带宽优势,支撑800G/1.6T光模块部署。同时,光纤是CPO(光电共封装)、OCS(光路交换)等新一代数据中心网络架构的核心载体。

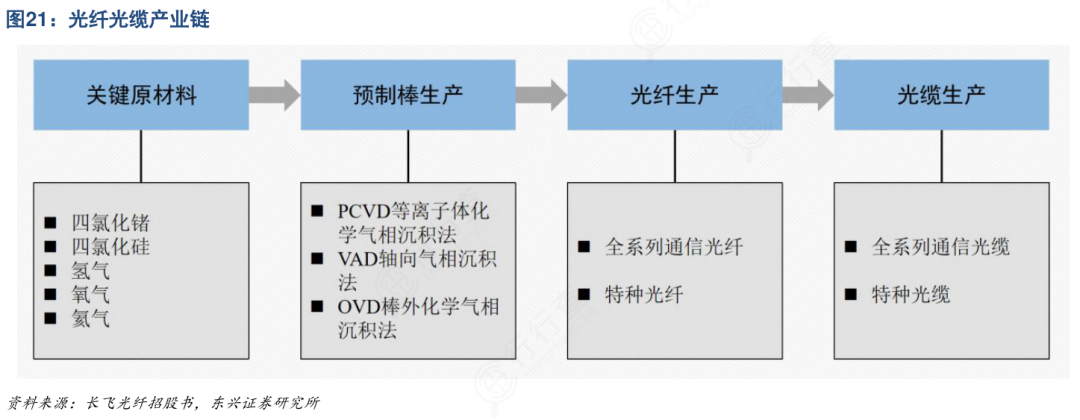

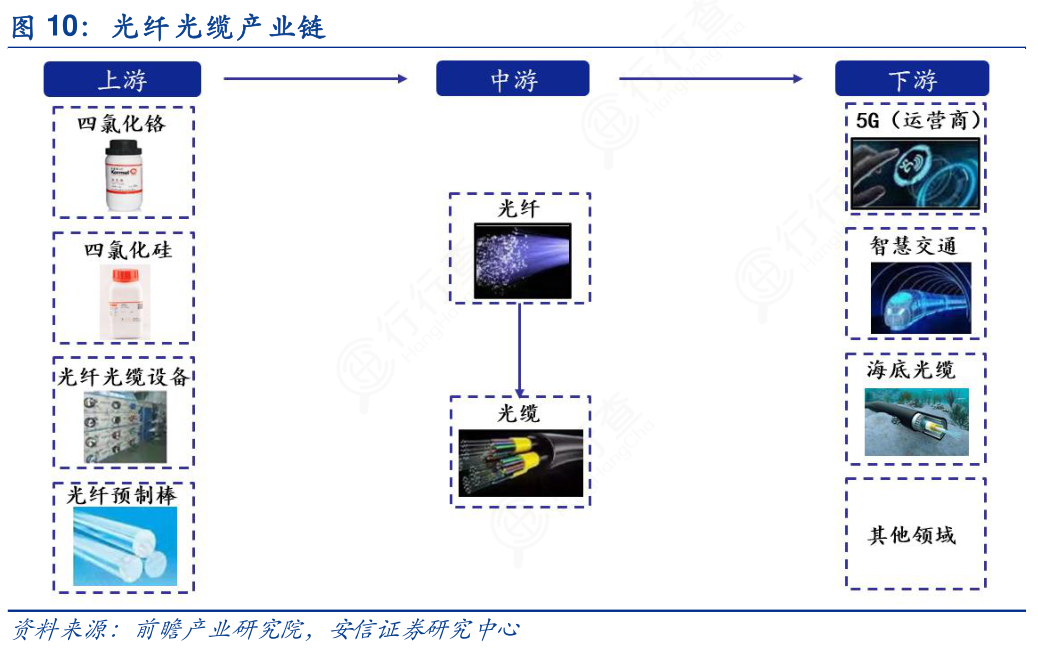

光纤行业产业链

产业链上游

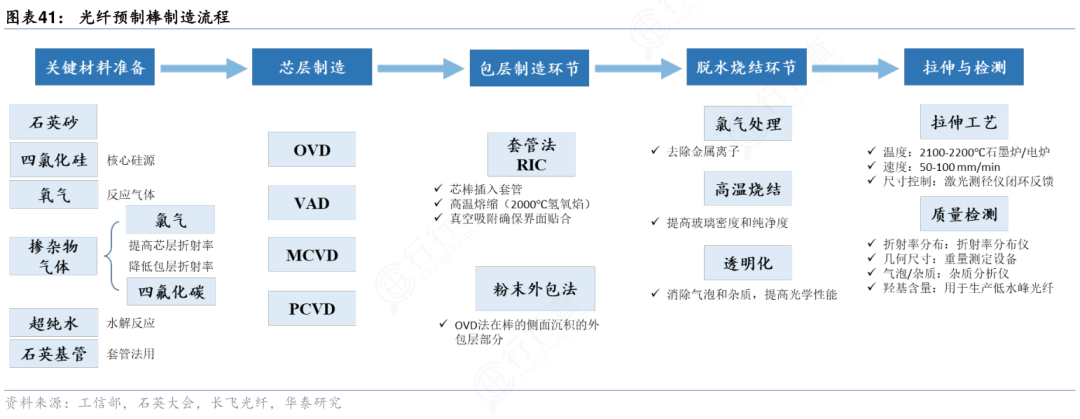

上游核心环节为原材料与关键材料制备,主要包括高纯度石英砂等基础原材料,以及光纤预制棒、光纤涂料等核心材料,同时涵盖预制棒制备设备、拉丝设备等生产与检测设备,其中预制棒是决定光纤性能的关键环节。

光纤预制棒的制备主要有OVD、VAD、PCVD与RIC四大主流技术路线。其中RIC(Rod-in-Capillary,芯棒套管法)是当前国产化率最低的一环。

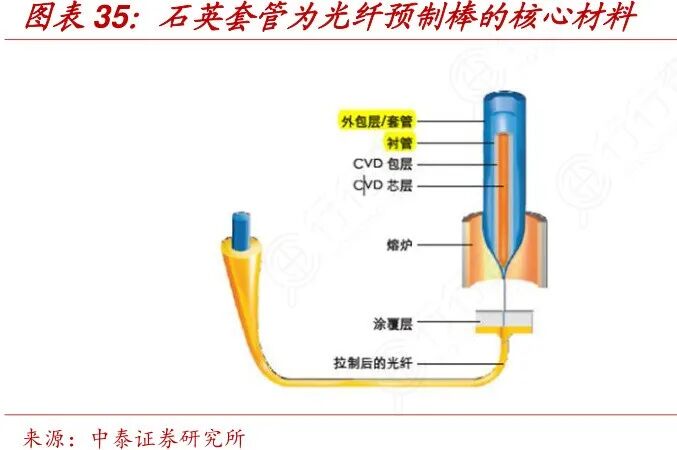

根据行行查数据显示,RIC工艺最核心的耗材——高端石英套管,仍高度依赖进口,国内企业虽已实现中低端石英管量产,但在高纯度(OH⁻含量<1ppm)、大直径(≥120mm)、低应力、高同心度等关键指标上尚未全面突破。

德国Heraeus、日本信越等海外厂商仍占据全球高端套管市场约75%份额,国内石英股份、菲利华等头部企业在2025年高端套管自供率不足30%。

高端石英套管的卡点在于其原材料——高纯石英管材,它直接用于光纤预制棒的沉积腔体,要求二氧化硅纯度≥4N5、金属杂质总量<1ppb、气泡与包裹体近乎为零。目前全球仅美国尤尼明、挪威TQC具备稳定量产能力,国内能批量供应4N5级石英管的企业不足三家,4N8级以上仍全部依赖进口。

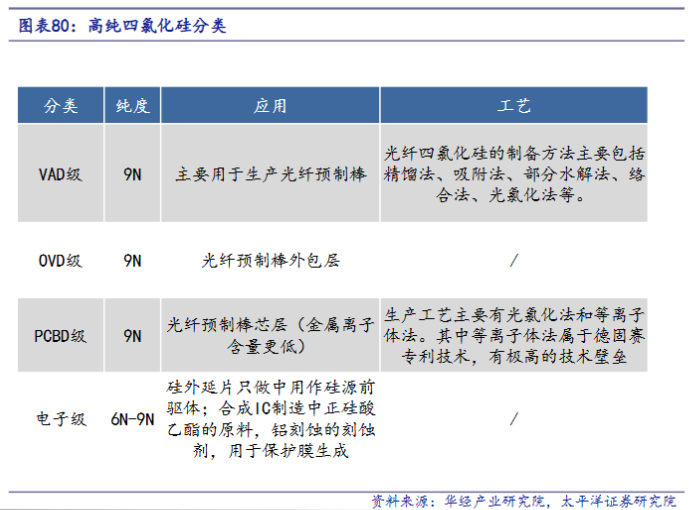

除此之外,虽然四氯化硅已基本实现自主供应,但四氯化锗等高端品类进口依赖度依然较高。国内中低端应用国产化率超90%,仅在超高纯(8N级)特种掺杂场景仍需进口补充。

产业链中游

中游聚焦光纤制造加工,核心流程是将预制棒经高温熔融拉丝形成光纤,再通过涂覆保护层提升稳定性,后续将光纤与加强元件、填充物、外护层等集成加工为光缆,同时提供相关技术解决方案。这一环节的整体技术门槛和资金壁垒相对上游较低,市场竞争充分。

中游除了常规通信光纤外,中游还涉及特种光纤(如用于光纤陀螺、传感、激光器的保偏光纤、掺铒光纤等)和光器件(如光纤环、光纤传感器)的制造。这类产品对材料纯度、结构精度及工艺稳定性要求极高,目前部分高端特种光纤仍依赖进口,国产替代进程缓慢。

产业链下游

下游主要为多元化应用领域,涵盖电信网络建设、数据中心互联等核心场景,同时延伸至智能电网、轨道交通、医疗激光、工业传感及国防通信等多个细分领域。

传统通信设备领域仍是下游最大的单一应用场景。根据工信部2025年数据,我国FTTH/O端口渗透率达96.8%,固定宽带接入基本见顶,运营商采购正从“铺网”转向“换代”。

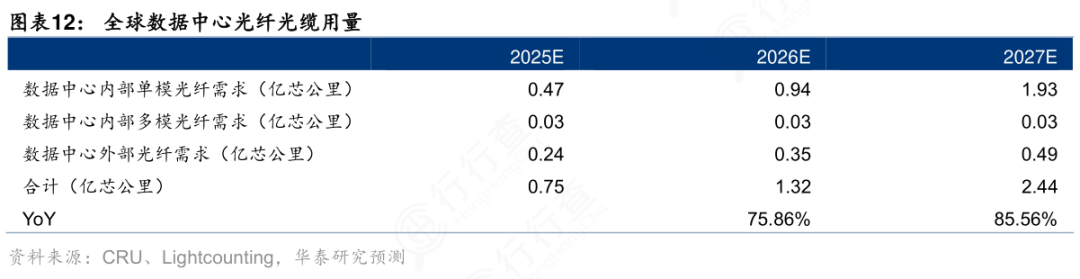

数据中心互联是光纤行业下游核心应用场景之一,尤其在AI算力爆发背景下需求呈指数级增长。光纤为数据中心提供了大带宽、低时延、高可靠、长距离的传输基础,支撑从园区内到跨洲际的全场景数据互通。

智能电网方面,光纤传感已进入规模化导入期。其核心驱动力在于存量改造,即利用光纤本体作为传感器,实时监测电缆温度、应力与局部放电。军事传感与海洋监测则属小批量、高定制、长周期类型,其应用更看重国产化率与极端环境适配能力。

光纤行业市场规模

全球市场

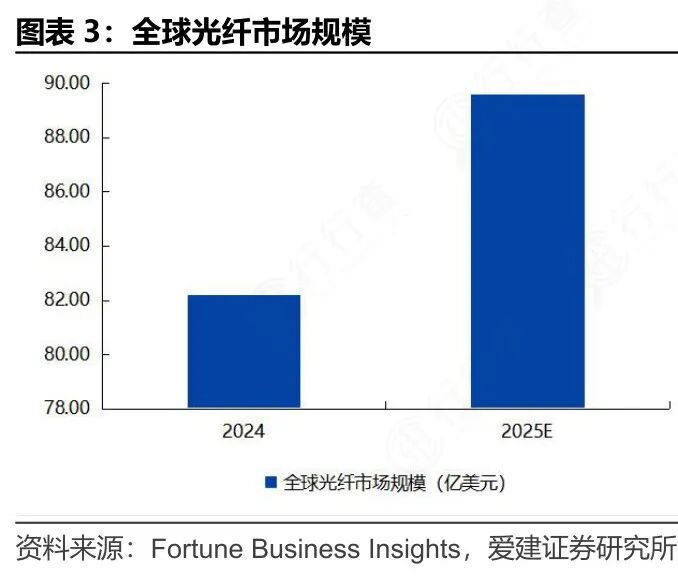

Fortune Business Insights数据显示,2024年全球光纤市场规模为82.2亿美元,预计2025年将增至接近90亿美元。

(数据时间:2025-9)

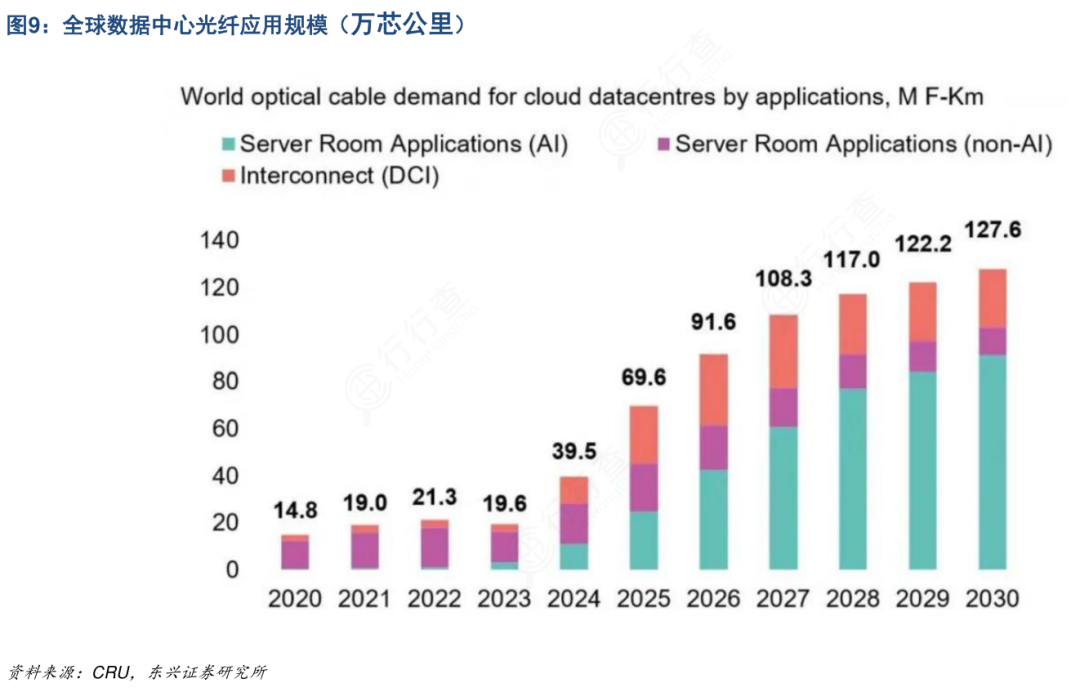

根据CRU最新报告,2026年全球数据中心光纤需求预计达到9160万芯公里,同比增长32%。根据具体应用场景可以看到,AI应用和数据中心互连(DCI)应用的光纤需求均实现较快增长。

(数据时间:2026-3)

中国市场

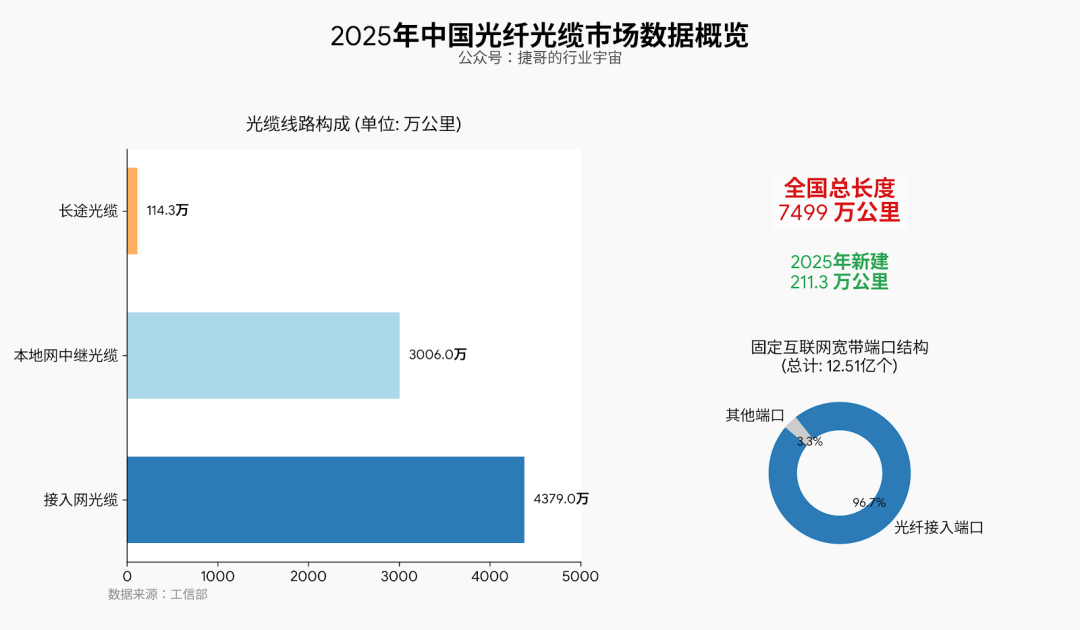

工信部数据,2025年全国新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114.3万、3006万和4379万公里。

截至2025年底,固定互联网宽带接入端口数达到12.51亿个,其中,光纤接入端口达到12.1亿个,比上年末净增5030万个。

(图片由AI生成,数据时间:2026-1)

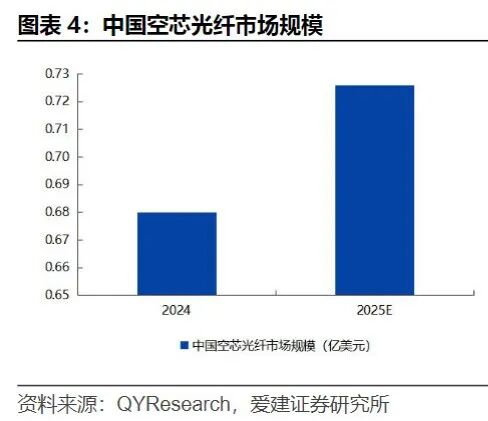

当前,空芯光纤仍处于商业化进展初期,发展潜力巨大。QYResearch预计2025年我国空芯光纤市场规模将突破0.72亿美元。

(数据时间:2025-9)

光纤行业代表性企业

上游:原材料 & 光纤预制棒(技术壁垒最高,占产业链70%利润)

核心材料供应商

石英管材/基管:德国Heraeus、日本 Tosoh、美国 Momentive;国内有 湖北星晶、湖北飞菱。

光纤预制棒制造商(全球仅约20家掌握技术)

国际:康宁(美国)、OFS-Fitel(美国)、住友电工(日本)、藤仓(日本)、古河(日本)、信越化学(日本)。

国内:长飞光纤、亨通光电、中天科技、烽火通信、富通信息、通鼎互联、永鼎股份。

中游:光纤拉丝 & 光缆成缆(竞争激烈,利润占比约30%)

光纤光缆制造商

长飞光纤、亨通光电、中天科技、烽火通信、通鼎互联、中利集团、特发信息、富通鑫茂、杭电股份、永鼎股份。

下游:应用场景 & 系统集成

主要客户

数据中心:谷歌、Meta、微软、亚马逊、阿里、腾讯——驱动高端光纤需求。

来源:捷哥的行业宇宙

展开阅读全文