电子布彻底火了!涨价50%,这家公司净利润大涨354%,一季度狂赚1.4亿

个股解析

最近有个不起眼的东西彻底火了——电子布!

可能很多人没听过,但它的涨价势头,简直猛到离谱,相关厂商更是赚得盆满钵满,用两组数据就能看得明明白白。

第一组是价格,2026年一开头,国内电子布市场就掀起了一轮涨价潮,涨得停不下来。就拿最常见的7628电子布来说,今年以来已经完成了四次调价,截至4月29日,价格涨到了6.5元/米,比1月份整整涨了2.2元/米,涨幅高达50%,相当于半年不到就涨了一半,太夸张了!

第二组是业绩,涨价带来的好处,可不是虚的,实实在在反映在了宏和科技、中国巨石、中材科技这些头部电子布厂商的业绩上。其中,宏和科技的表现最亮眼,直接领跑全场。

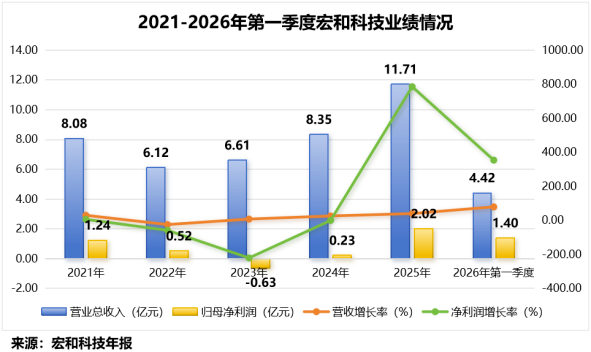

2026年第一季度,宏和科技实现营收4.42亿元,同比增长79.72%;归母净利润1.4亿元,同比猛增354.22%,翻了三倍还多。更厉害的是,就这一个季度赚的钱,就达到了2025年全年利润(2.02亿元)的近七成,赚钱速度堪比印钞机!

看到这,大家肯定会问:同样是做电子布的,凭什么宏和科技能在这场涨价盛宴中拔得头筹?它的核心竞争力,也就是所谓的“护城河”,到底有多深?其实答案很简单,就靠三件事,每一件都扎得特别实。

第一护城河:押对特种电子布,踩中AI算力风口

最关键的一点,就是宏和科技选对了赛道——AI算力爆发,彻底改变了电子布的需求结构,而它刚好踩中了这个风口。

以前,电子布主要追求“薄”,纱线越细、介质层越薄越好,目的是满足电子产品小型化、高密度互连的需求。但现在不一样了,AI服务器、高速交换机越来越多,对信号传输速度和热稳定性的要求,一下子提到了新高度,这就逼着电子布往“高性能”方向转型。

这种转型,直接催生了Low-Dk(低介电常数)、Low-CTE(低热膨胀系数)这类特种电子布的需求井喷——简单说,这类特种电子布,就是AI设备的“专属配套”,能让信号传得更快、设备运行更稳定,是AI时代的刚需品。

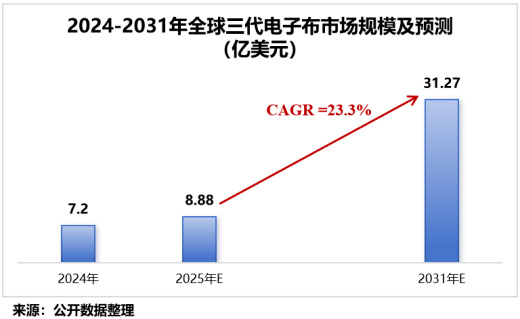

有数据为证:2024年,全球三代电子布(Q布)的市场规模达到7.2亿美元;预计到2031年,这个数字会涨到31.27亿美元,预测期内年均复合增长率高达23.3%,赛道景气度拉满。

而宏和科技,恰好就站在这条高景气赛道的核心位置上。它成立于1998年,深耕电子布行业几十年,成功突破了各种技术瓶颈,形成了“以高端电子布为主”的产品结构。

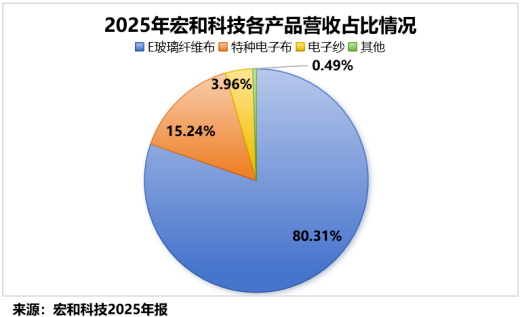

目前,宏和科技的电子布主要分两种:E玻璃纤维布和特种电子布。2025年,E玻璃纤维布实现营收9.4亿元,占总营收的80.31%;特种电子布营收1.78亿元,占比15.24%。

可能有人会说,特种电子布占比也不高啊,怎么能成为核心?这里就有个小门道:从营收上看,它是配角,但从利润上看,它可是绝对的核心主力!

特种电子布,尤其是面向AI算力需求的Low-Dk、Low-CTE高端产品,技术壁垒高,客户一旦用习惯了就不会轻易换,而且毛利率超高,是普通玻纤布的2到3倍。2025年的数据最有说服力:宏和科技特种电子布的毛利率高达61.31%,而普通的E玻璃纤维布,毛利率只有31.44%,差了一倍还多。

这就意味着,在普通E玻璃纤维布受原材料价格波动、市场竞争激烈拖累的情况下,特种电子布成了宏和科技最稳定、最赚钱的“现金牛”,也是它能在涨价潮中脱颖而出的关键。

第二护城河:垂直一体化,自己造原料,又稳又省钱

很多人不知道,高端电子布的瓶颈,其实不在生产环节,而在上游的电子纱——电子纱是电子布的原料,纱的质量好不好,直接决定了电子布的性能行不行。

以前,国内的高端电子纱严重依赖进口,不仅价格贵,还容易被人“卡脖子”,原材料供应不稳定,生产成本也降不下来。宏和科技看得远,早早就布局,在2021年成功实现了从电子纱到电子布的一体化生产——简单说,就是自己生产电子纱,自己加工成电子布,全链条自己搞定,不用看别人脸色。

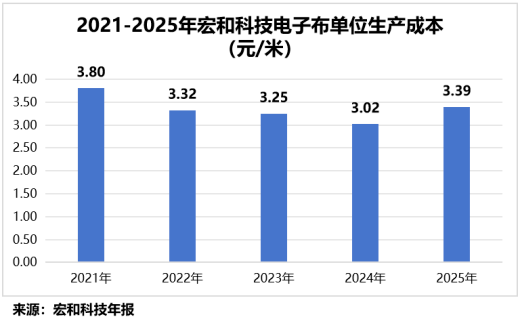

这种布局的好处太明显了:一方面,能保证电子布的质量稳定,不会因为原材料波动影响产品性能;另一方面,省去了中间采购环节,有效降低了生产成本。2025年的数据显示,宏和科技电子布的单位生产成本只有3.39元/米,比2021年的3.8元/米下降了10.8%,省下来的都是纯利润。

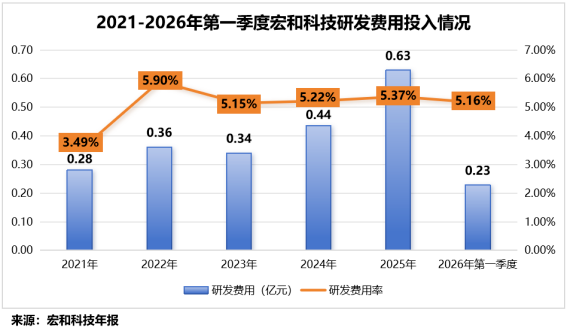

而且,随着电子布往极薄布迭代,对原材料极细纱的生产难度要求越来越高,很多厂商都望而却步,但宏和科技选择迎难而上,砸钱搞研发。2022年到2025年,公司累计投入研发费用1.77亿元,研发费用率一直稳定在5%以上,重点攻坚极薄布、极细纱这些关键技术。

功夫不负有心人,现在宏和科技已经成为国内少数能生产极薄布的厂商,而且它的子公司黄石宏和,已经具备生产3微米极细电子级玻璃纤维纱线的能力,技术实力在国内遥遥领先,进一步巩固了自己的优势。

第三护城河:客户深度绑定,新玩家根本挤不进来

电子布是制造PCB(印制电路板)的核心原材料,而PCB又是电子设备的“心脏”,所以大客户对电子布的质量要求极高,要进入它们的核心供应体系,需要经过极其漫长的认证周期,少则一两年,多则好几年,而且一旦确定合作关系,就不会轻易更换——毕竟更换供应商,不仅要重新认证,还可能影响产品质量,得不偿失。

宏和科技凭借稳定的产品质量和先进的技术优势,成功拿下了一众头部客户,比如生益科技、联茂电子、台光集团、台燿科技、南亚新材这些PCB行业的龙头,产品被广泛采用。

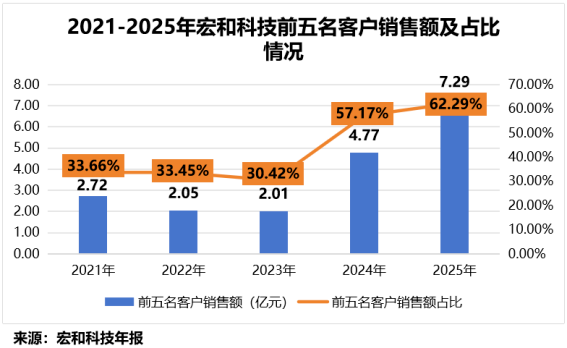

数据能直接体现这种绑定关系:2021年到2025年,宏和科技前五大客户的销售额,从2.72亿元增长到7.29亿元,而收入占比,也从33.66%攀升到62.29%。

这意味着,公司一半以上的收入都来自前五大客户,深度绑定的同时,也形成了很高的行业壁垒,新进入者几乎不可能在短期内打破这种格局。

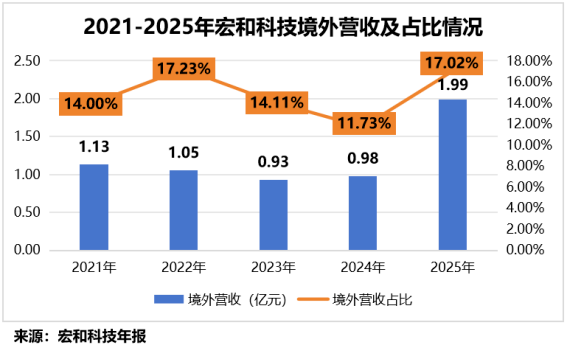

除此之外,宏和科技的产品还走出了国门,达到了国际领先水平,出口到日本、美国、欧洲、东南亚等多个国家和地区。2025年,公司境外营收达到1.99亿元,占总营收的17.02%,海外客户的认可度也在不断提升,市场版图越来越大。

盈利创新高,80亿扩产!

正是靠着特种电子布放量、垂直一体化降本、客户深度绑定这三重护城河,宏和科技的盈利水平实现了跨越式提升。2026年第一季度,公司毛利率飙升到55.65%,净利润率达到31.72%,两项数据都创下了历史新高,赚钱能力越来越强。

面对AI带来的历史性机遇,宏和科技并没有停下脚步,反而加快了扩张的步伐。为了进一步扩大电子纱产能,完善“电子纱-电子布”的一体化布局,提升产品的高端化水平,2026年3月,公司发布定增公告,拟募资9.82亿元,投向“高性能玻纤纱产线建设”和“高性能玻璃纤维研发中心建设”。

紧接着,4月17日,公司再出重拳——拟投资80亿元新建“高性能电子材料产业园”,扩产的决心一目了然,显然是想趁着风口,进一步扩大自己的领先优势,吃透电子布行业的全部红利。

写在最后

其实宏和科技能在电子布涨价潮中率先突围,靠的不是运气,而是扎实的“内功”:一是死磕特种电子布,踩中AI算力风口;二是打通垂直一体化,自己造原料,又稳又省钱;三是拿下头部客户认证,筑牢行业壁垒。

从一体化布局到大规模扩产,宏和科技的增长路径已经非常清晰。说到底,真正的行业领跑者,从来不是靠等风来,而是靠自己把技术、产业链的每一步都做深、做透,这样才能在风口来临时,接住属于自己的富贵!

来源:题材挖掘刀

展开阅读全文