专家访谈:史无前例“铜箔荒”——国产铜箔设备杀疯了!

调研纪要

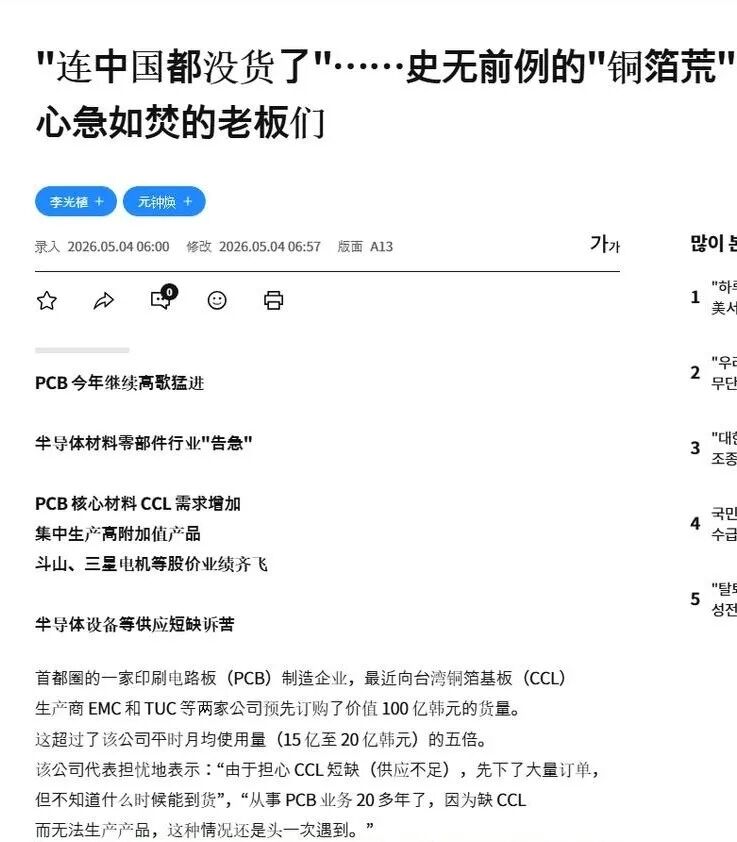

先看一则韩国产业新闻:

铜箔设备行业专家访谈实录

总结: 本次专家访谈主要围绕铜箔设备行业展开,重点讨论了锂电铜箔和电子铜箔(标箔)的设备投资价值量、关键设备构成、竞争格局、技术现状及市场动态。

锂电铜箔设备投资: 每1万吨锂电铜箔的主设备投资约2.5-3亿元,其中阴极辊(约150万元/台)、生箔机(含阳极板,约200万元/台)为关键设备,1万吨需24套。前端溶铜系统等辅助设备价值约1亿多元,整体设备投资中大部分需外采,泰金等厂商可提供整体解决方案。

电子铜箔(标箔)设备: 标箔在生箔机基础上需加配表面处理机,1万吨投资约3-4亿元。表面处理机价格因等级而异:传统HTE约600-700万元,HVLP超过1000万元,且随着产品升级(如RTF、HVLP高阶),生箔机与表面处理机的配套比例从6:1提高到3-4:1,导致表处理设备需求量和价值量显著增加。

设备定制化与产品等级: 锂电铜箔按厚度分为标准(6-8微米)和极薄(≤4.5微米,甚至3.5微米以下),不同等级设备在传感器、电机、控制系统等配件上有差异,极薄产品对控制精度要求更高,设备投资也相应增加(3.5微米需3亿以上)。目前下游扩产主要偏向极薄铜箔,如诺德、嘉元等企业已量产3.5微米产品。

载体铜箔(DTH): 载体铜箔(2微米)设备已研发但市场增量有限,主要难度在于载体层刷镀工艺和表面粗糙度控制。其表面处理机单价超过1200万元,且由于线速度慢,1万吨产能对应设备数量约为HVLP的两倍,价值量巨大,但国内尚未大规模应用,主要份额由日本三井占据。

竞争格局: 全球表处理设备主要厂商包括日本三船、西工业、TEX,韩国PNT等,价格约2000万元,交期6-12个月。国内泰金和洪田科技为主要竞争者。泰金优势在于价格仅1000万出头、交期1个月,且技术水平(伺服控制、机加工精度)已不输国外,缺的是大规模验证。洪田科技因与诺德关联,存在商业顾虑,导致市场份额受限。泰金依托西北有色院材料背景,从阳极板起家,具备全流程钛材加工能力,技术壁垒较高。

市场前景与订单情况:2025年行业回暖明显,泰金一季度生箔机(含阴极辊)新签订单已排产300多套(全年产能约500套),表面处理机一季度签约15-20台(远超去年全年12台)。预计年内收入将大幅增长,但验收款可能滞后。同时,由于海外企业(如日本三井)将传统标箔产能转向高端,国内HTE铜箔价格有所回升。

良品率与工艺: 当前HVLP铜箔良品率预估仅40%左右,设备精度已达领先水平,但良品率更多取决于工艺(工艺占大头,设备为配套)。泰金与多家头部企业(铜冠、海亮等)合作,设备将接受实际验证,有望通过对比获得市场认可。

耗材业务:钛电极(阳极板)为耗材,每台生箔机一套(约30万),半年更换,随着存量设备增加,该业务将带来稳定收入。塞尔电子材料主要从事封装(光模块、军工),与泰金分属不同业务线。

总体而言,铜箔设备行业正处于国产替代加速期,泰金凭借性价比、交期和技术能力,在锂电和标箔领域均有显著增长潜力,尤其表处理设备将成为重要增量。

一、锂电铜箔设备投资与价值量

主持人:那么我们就直接进入到QA 的环节,这样也能节约您的时间。首先,能不能先帮我们简单地梳理一下,每1 万吨的铜箔,整个设备的资本开支大概是怎么样的?这里面可能有几个大件,比如阴极辊、表处理等。每万吨的资本开支有多大?可能也要分一下锂电箔和电子箔,因为所需的设备也不太一样。先请您帮我们更新一下行业的价值量分配,谢谢。

专家:好的,目前锂电箔单万吨的设备投资,我说的是主设备,大概在2.5 到3 个亿。当然,这主要取决于利润率,利润高一点的话可能到3 个亿,利润差一点的话大概2.5 个亿左右。而标箔的话,其实跟锂电的基本配套,我说的是价值量。

主持人:您说的每万吨支持什么?我们可能想先从价值量开始讲。

专家:那就从单台设备的价格开始说,是吧?

主持人:对对对,先不要讲利润,利润里有很多费用之类的,估计也不是你们能评估得了的。

专家:没有,我刚刚说的就是对应到我们的设备产值这块。

主持人:对对对,这是个价值量的概念,不是利润的概念,是你们的收入概念。

专家:我知道,我说的意思是,如果利润好一点,这个价格对应到我们的产值,大概就是锂电1 万吨的设备投资2.5 到3 个亿,明白吧?

主持人:您继续。

专家:然后标箔的话,因为它前段的生箔设备基本跟锂电相似,但标箔后端要配表面处理机,所以价格可能会高一点。3 万吨的话可能会到将近4 个亿,总体1 万吨的设备投资没什么问题吧?

主持人:没问题。那我可以理解成表处理机大概就多了一个亿,对吧?占三四个亿里面基本上25%了,所以表处理可能是一个比较大的增量的设备。

专家:对对对。

主持人:OK,您继续。

专家:我先说一下锂电设备的单台价格。锂电生箔机主要由阳极槽、阴极辊、生箔机的机架,以及在阳极槽上装配的阳极板这四部分组成。阴极辊是比较关键的设备,单台价格在150 万以上。利润好一点可能会超过150 万,但现在的市场行情不太好,一般就150 万左右。生箔机下来大概是200 万左右,带阳极板的话是200 万左右。这是锂电的主设备。前端的设备像溶铜这些价值稍微低一点,您需要了解吗?我看您这张纸上主要写了主设备、表处理、阴极辊和生箔机。

主持人:明白。专家,我稍微问一下,带阳极板的阴极辊大概是200 万一套,每1 万吨正常要用多少套?

专家:带阳极板的是算在生箔机里。阴极辊是一个独立设备,主要作为阴极,阳极板需要装在阳极槽上。阳极槽、阳极板和生箔机机架算一套,再配一台阴极辊,就能生产铜箔了。现在下游厂商因为加工费太低,都在提速。标准情况下,1 万吨大约需要24 套。

主持人:明白。

专家:就是生箔机、阴极辊,配套阳极槽和阳极板,整个一套,1 万吨需要24 套。

主持人:明白。我问一下,阴极辊您刚说大概150 万上下,生箔机加阳极槽加阳极板是200 万吗?是那个数吗?

专家:对的,我今天讲的是标准尺寸,因为尺寸比较多。比如直径我们现在做到3.6 米了,这种可能配套少一点,但单价很高。

主持人:明白。那对应的锂电箔是什么概念?您刚说的标准尺寸大概是什么概念?

专家:24 台的话就是年产1 万吨。

主持人:好的,我刚算了一下,200 万加150 万是350 万,24 套的话,阴极辊、生箔机、阳极槽这些加起来投入大概8400 万,不到一个亿。那锂电铜箔剩下的那1.5 个亿左右是什么设备?

专家:锂电设备还有前端的溶铜设备。因为要生产出造液系统,给主设备供硫酸铜电解液。这一套系统东西很零散,比如溶铜罐、储液罐、过滤器等,我们自己也做,但数量多,加起来也有一个多亿。

主持人:嗯,好,明白了。这个我不展开讲了,去铜箔厂一楼看到的设备基本上就是这些。

专家:很多。OK,没问题。

主持人:在整个2.5 到3 个亿的价值量里,生箔机和阴极辊大概率是外采的,比如像泰金新能这样的企业。剩下的基本上大部分是自己设计、自己做的吗?

主持人:这个理解对吗?您说的是2.5 个亿以外的投资?

专家:不,2.5 个亿里面,我理解阴极辊和生箔机这两个大头是外采的,剩下的可能大部分能自制或自研自制,对吧?

主持人:不不不,您刚刚说的溶铜这些设备基本也是外采的,而且泰金这块也占大头,因为他们现在做整体解决方案,从溶铜到生箔到后处理整套设备都做。

专家:哦,之前因为量起来之后,他们要靠整条线去给设备厂家配套,价格才能杀下来。如果单一采购,单价其实挺高的。

主持人:听明白了,跟先导的逻辑类似,他们是做整套设备的企业。OK,这个您讲得很清楚,谢谢。我想请教一下,在前段锂电铜箔这块,现在各类产品是相对标准化的,比如生箔机、阴极辊这些,还是定制化程度仍然很高?

二、锂电铜箔设备定制化与产品等级

专家:您提问完了是吧?

主持人:对。

专家:之前了解过锂电铜箔是小于9 微米的,小于等于8 微米的都属于锂电铜箔。但里面又分了极薄和标准的锂电铜箔。标准的是常规的6 到8 微米,或5 到8 微米;极薄的是小于等于4.5 微米。这两种铜箔对应的设备基本不一样——大体的结构一样,但使用的配件不同。比如传感器、电机都不能一样。薄的铜箔不能用重载电机,可能会拉断;厚点的可以用力矩大一点、控制精度略差的。因为做6 到8 微米是常规产品,投资不想太大,加工费也低,所以会用比较普通的传感器、电机和张力控制器。而做三微米甚至3.5 微米以下的铜箔,对控制精度要求非常高,配套的传感器、控制系统、轴承都是高精度的,所以设备价格也不一样。

主持人:明白。比如您刚说的2.5 个亿,可以理解成是对应6 到8 微米的标品,3 个亿可能对应4.5 微米?它们之间的价值量大概是什么概念?

专家:高精度的设备,您可以这么理解,3 个亿会大幅提高投资。

主持人:明白,4.5 微米的是在三个亿左右还是4.5 个亿?

专家:您说的是锂电投资吧?4.5 微米现在其实很多厂家已经能量产了。现在说的极薄铜箔基本上是指3.5 微米以内的。4.5 微米的设备比6 到8 微米的高一点,但没有3.5 微米以内的那么高。3.5 微米的难度确实大。

主持人:明白。3.5 微米的大概设备开支是多少?就是您的产值。

专家:3.5 微米的按三个亿出头算。但4.5 微米的设备,之前生产6 微米的设备稍微改一改也能用。

主持人:明白,好,这个理解了。

三、铜箔厂商扩产方向

主持人:第二个问题,之前我们也大致沟通过,您给了我们一些新厂商的扩展,比如海亮等等。我们比较感兴趣的是,他们目前扩产是去做3.5 微米、4.5 微米还是怎样的?一般会选择上下兼容度最好的,能做3.5 微米,反过来做6 到8 微米也没问题。我们想看看现在这些铜箔厂商的扩产需求大概是什么样的。

专家:现在锂电扩产厂商,之前都是做锂电的,他们继续扩产肯定是往下走,不会再去做6 到8 微米。因为目前的产量已经基本能满足下游客户的需求,下游客户的新需求往往偏向更薄的铜箔。所以他们大概率会定极薄铜箔的设备。比如嘉元科技给宁德时代配套,诺德给国轩高科配套。诺德3.5 微米已经在江西基地量产了。海亮标箔和锂电都做,据我了解,海亮想做行业的定价人,所以会持续扩产,直到体量做到行业老大,拿到铜箔的定价权。江铜和铜冠这些企业,铜冠前几年扩充较快,有8 万吨,但主要还是以标准为主。咱们这会儿讲锂电,先不提标箔,一次把锂电的几个问题提完,等会儿再统一说标箔,行吗?

主持人:可以,好的,没问题。这是第一个问题。

四、电子铜箔(标箔)设备价值量

主持人:第二个,我们聊一下标箔的情况。首先,标箔跟锂电在后端处理上,标箔会有一些设备需求,也请您帮我们做一个价值量的大致拆分。

专家:好的。标箔的生产设备——生箔机,往前基本和锂电大致一样。后端的配套,因为传统标箔的线速度会高一点。比如HTE 和低阶RTF 的高温高延展铜箔,线速度低一些,大概是6 台生箔机配套1 台表面处理机。但如果要做高阶的RTF 和HVLP 的低阶甚至更高阶产品,处理机的数量可能会增加到3 到4 台生箔机对应1 台表面处理机。这样处理机的量就上来了。传统标准HTE 的处理机大概600 到700 万一台,现在HVLP 的超过1000 万一 台,大概就是这个价格。不知道这样讲您能理解吗?

主持人:能理解。那我理一下:每万吨的产值24 套,应该对应4 台表处理。如果做HTE,就至少要2400 万到2800 万每万吨,对吧?如果做HVLP,听下来是3 台生箔机对应1 台表处理,那24 套就要乘8,1000 万的话就是8000 万的价值量。

专家:对的。

主持人:OK,那表处理带来的增量很明显,而且有一个用量通胀的逻辑——越往高阶的电子箔走,消耗量越大。

专家:因为越往高走,控制难度大,所以线速度要降下来,但又要满足1 万吨的产能,就得加设备。

主持人:明白。

五、载体铜箔(DTH)设备

主持人:那载体铜箔(DTH)的消耗量大概怎样?不知道咱们有没有了解?

专家:载体铜箔的设备我们已经研发出来了,但市场的增量没有想象的那么明显,大家都在炒这个概念。您提到载体铜箔,应该也了解MSAP 新工艺,窄线宽和窄线距的PCB 版新工艺。这个工艺目前下游还有待验证效果。国内没有几个厂家能做,大头还在三井那边。

主持人:三井是这样。

专家:三井基本占据载体铜箔90%以上的份额。

主持人:对,这个我们也比较了解。我们更关心的是DTH 的表处理设备,它跟HVLP 是完全通用的吗?还是不太一样?请您介绍一下。

专家:不能通用。载体铜箔从名字就能听出来,完全不一样。首先要有载体才能往上长铜,载体铜箔是2 到5 微米,大部分需求是2 微米的。3 微米以上的电解铜箔已经能做出来,没必要用载体铜箔。两微米的铜箔,首先要在载体上长,前提是载体怎么形成。尽管后端跟表面处理机同步长铜的过程一样,但前端必须有载体形成的过程。载体形成的第一步,很多厂家拿到的铜箔基层是18 微米的标准铜箔,所以生箔机是必须的。18 微米的铜箔拿去处理,在表面处理机上开卷,然后在中间段跟表面处理机工序可能有重叠。先在18 微米铜箔表面活化,再刷镀两层,两个槽子形成载体,然后后端同步长铜——在载体上长两微米的铜箔。后端还要做黑化、环氧化等,最后烘干收卷。前端的设备价格肯定比传统表面处理机高,因为刷镀载体层的难度很高,不仅要控制表面粗糙度,而且两微米的铜箔用在窄线宽上,表面粗糙度对信号传输速度影响很大,尤其是在1.6T 和3.2T 光模块上,要求非常高,所以设备整体价格不会低。

主持人:这样讲能理解吗?

专家:能明白。价值量上大概是什么样的?在载体铜箔方面。

主持人:价值量方面。

专家:您说价值量的话,现在一台载体铜箔的表面处理机,我们定价基本上超过1200 万了。

主持人:这是一台表处理的价格?

专家:对,就是表面处理机的价格。前端的生箔机生产18 微米铜箔,按照之前的配套走就行,主要变化在后端表面处理机上。

主持人:明白。

专家:前端的18 微米基材生产是不变的。如果要做载体铜箔,前端的机台也得生产,不然怎么做载体?

主持人:明白。消耗量方面,1 万吨的话,因为只有两微米,这个量就大了。现在没有厂家让我们做整体解决方案,我只能跟您讲一下表面处理机的价格,目前定价就是这么多。它的线速度也不会快,1 万吨的量也得算。常规标箔表面镀一微米左右,现在要镀两微米,线速度开不快,大概是之前的一点五到两倍。这个需求量影响表面处理机。

主持人:一点五到两倍,就是常规HVLP 需要8 台,它需要16 台,是这意思吗?

专家:你可以这么理解。传统标准制作过程只在表面镀不到一微米,现在要增厚两微米,基本上翻倍了。

主持人:明白。16 台就将近两个亿的价值量,翻倍。好的,谢谢。

六、表面处理设备竞争格局

主持人:第二个问题,表处理这一块,整个行业的竞争格局大概是什么样的?我们看到主要就是日本的三船和TEX,还有韩国的PNT。全球格局能不能帮我们梳理一下?

专家:可以。您说到了三船,日本还有一家叫西工业,还有TEX 公司,韩国的PNT。这几家我们都非常了解。国内的话,一家是我们,一家是洪田科技。国内你们应该比较了解。

主持人:对。

专家:日本这几家为什么跟泰金没法竞争?第一,我们做HVLP 铜箔的设备,虽然还没得到完全验证,但从设备原理上完全可以跟他们匹配。我们用的控制系统和传感器也基本能跟他们匹配,完全可以实现替代。铜冠是国内HVLP 铜箔做得比较优秀的企业,前期一直用日本和韩国的表面处理机,导致国内企业不好判定哪家好。比如福建有一家铜箔企业,买了两台日本西工业的表面处理机,买了两台泰金的。泰金的做12 微米铜箔正常开机没问题,西工业的连机都开不起来。做HVLP 铜箔的评判标准,不能只看设备行不行,还要匹配工艺和操作人员的能力。

分析完之后,我讲一下西工业、TEX 和三船的设备交期和单价。这几家的价格基本都在2000 万左右,甚至更高,交期是6 到12 个月。但做投资的应该了解,市场不允许等那么久。如果定了六个月或一年才交货,可能行业已经不需要HVLP3 或4 了,已经到5 或6 了,你们的设备还能不能生产这个层次的产品?不一定能保证。而我们泰金的交货期,一个月就能交一台,价格一千万出头。价格和交期上有明显优势。

主持人:明白。专家,他们的表处理2000 万左右是指RTF 和HVLP 都是这个价吗?HTE 他们基本不做了?

专家:HTE 的价格会低一点,也在1500 万左右。这几家价格一直很硬。国内做传统标箔的企业基本都买国产了。现在HVLP 被炒起来了。像德福科技和铜冠都做得比较好,德福的设备不外采,自己做。日本三井也自己做设备,德福可能就是从三井学的,为了防止技术泄密,因为HVLP 的工艺配方非常重要。

主持人:明白。专家,他们交货周期六个月到一年,咱一个月就能交。这个差距或者我们格外快的原因是什么?

专家:我们一个月一台是针对同规格的。国内沿海城市机加工水平很高,我们但凡牵扯到机加工的件,发到沿海地区统一加工,装配只需要上人。国外一直不扩产,我们中国最不缺劳动力,可以上人装配调试,很快。我认为他们产能上不去的原因主要是没扩产。

主持人:明白。做设备人工是个占比很高的成本吗?核心是他们没有成熟的产业链工人?但感觉设备应该是生产自动化程度非常高的东西。

专家:表面处理机常规35 米左右,HVLP 的可能40 米或四十多米。设备很长,装配时每个工段上几个人就能搞定,加工件回来很快就能装起来。调试在客户工厂做。而三船他们可能要在家里先装起来联调一下,时间就耽搁了。国内铜箔制造企业更希望设备拿到现场直接测试,这样调起来快,能很快了解问题点并调整,让客户更快投产。

主持人:明白。

七、表处理设备技术壁垒与泰金优势

主持人:第二个比较关心的问题,您讲在传感器、控制器上,我们跟日本差距不大了。我也想问问,现在表处理设备做得好坏的标准是什么?是控制件方面吗?还是什么?

专家:机加工件是基础,因为机械结构是基础。之前传统辊子加工精度可能到24,现在因为其他行业设备升级,我们可以把辊子加工精度再往下做。做高精度铜箔,表面太光滑是一方面,机械加工是一方面。控制方面,每家买的基础系统都一样,比如西门子、三菱或伦茨的,我们会在基础上写自己的程序,把控制精度再降低。机械配合电气,机电联动,他们可能有他们的控制方式,但我见过,太拉垮了。现在谁家还在用力矩电机?三相异步电机没人再用了,日本那边还在用,控制精度非常差。我们全套伺服控制,所以他们的价格还这么硬,其实没道理。

主持人:明白。意思是我们技术水平已经跟海外没差距,甚至开始碾压他们了?

专家:我们的技术水平在我看来基本上不比他们差,缺的就是一个验证。只要验证成功,我们很快就能占据国内市场,甚至一部分国外市场。

主持人:明白。表处理这个设备上,国内其他公司跟我们有差距吗?

专家:国内目前对手可能只有洪田科技。您提到了,那我就讲一个故事,不要嫌耽搁时间。之前有一家韩国企业PNT,最早进入中国给铜箔厂家做设备,做得很好。但2022 年底他们自己做了一个铜箔厂,生产出铜箔送样成功,然后被SK 告了,因为SK 之前买的就是PNT 的设备。之后PNT 的设备国内没人敢买了,业绩一落千丈。为什么提这个?因为洪田科技大老板是道森股份,道森股份下面有铜箔企业诺德。洪田的设备主要供给诺德。现在国内没人敢买他们的设备,尤其是做尖端材料的企业,因为担心工艺泄露。能理解吧?

主持人:明白,是这么个关系。

专家:对。

八、泰金背景与技术壁垒

主持人:我再请教一下,我大致看了表处理,主要是控制精度和运行线速度的能力,特别是精度控制。因为您依托整个西北有色院,我想请您介绍,比如这类公司应该是机加能力特别强,但传感器控制能力可能不强。但可能是我理解的误区。请介绍咱们的背景和为什么做得好。

专家:这个问题提得很好。我们是西北有色金属研究院,但它不是主做装备的。为什么只出了泰金一个做装备的企业?我们其实是从做阳极板起家的。生箔机里的阳极槽上的阳极板,还有表面处理机上的阳极板,我们就是做这个起家的。后来发现装备我们也能做,因为阴极辊上的钛材,我们全流程攻克,从海绵钛到阴极辊成型,都由我们一手掌控,从材料原始状态加工成最终装备。

主持人:明白。意思是我们做得好是因为我们对材料本身比较懂?

专家:对,我们一开始就研究材料,从材料本身出发去设计装备。包括阳极槽的钛材,也是我们自己研发开发的材料,然后做成装备。

主持人:好的,理解了。

九、毛利率分析

主持人:第二个问题,毛利率方面。我看咱们上市公司的综合毛利率,生箔机和阴极辊大概20 个点出头。表处理卖到一千多万,毛利率能做到什么水平?

专家:基本30 左右,表面处理机的毛利率高一点。

主持人:明白,谢谢。

十、客户验证进展

主持人:第二个问题,您说现在咱们还缺一个伯乐,得有人国内刚开始用,用了以后就突破了。不知道国内现在跟咱们对接的有哪些,谁有可能正儿八经开始用我们的设备?

专家:对接的其实很多,基本上您能了解到的头部企业都有合作。铜冠他们的上级单位铜陵有色跟我们西北有色签了战略合作,所以他们下一步采购设备肯定从我们这儿买。铜冠是量产HVLP 铜箔的企业,前期生箔机、溶铜系统基本都是买的我们的。其实已经有企业买了我们的设备准备做HVLP 铜箔,现在没开机,可能还没调试好。海亮已经买了,也买了日本的,两家的都买了,到时候肯定对比。如果我们的比他们开得好,我们就占上风。

主持人:对。

专家:所以这边肯定会尽全力把这个设备开好。

主持人:HVLP 市场很吸引人,国产的做法是既买日本设备又买国产设备,看能不能跟日本做得一样好,然后进行国产替代,对吧?

专家:对,明白。

十一、行业回暖与订单情况

主持人:再请教一个问题,看报表一季度代表的是一年前或一年半前的订单,一季度业绩不太好。但从新签订单角度,您有没有感觉整个行业回暖?

专家:这个就太多了,现在活多得干不过来。一季度到二季度要交的设备,生箔机整套(含阴极辊)已经有三百多台了。我们全年产能拉满可能就生产五百多套,现在已经签了三百多套。

主持人:三百多套是什么概念?是已经排产了三百多套,还是新签订单?

专家:新签订单已经排产,可能还有一部分没曝出来,但排产的已经三百多台了。

主持人:哦,我们一年有500 台产能,三百多台排产已经下去了?

专家:对对对,到二季度都要交得差不多了。

主持人:那我再问一下,一季度的收入同比有30%左右的下降,可不可以理解成量不差,但价格降了很多,所以收入端下降比较明显?

专家:去年一年整体不太好,一季度可能还是体现去年的状况。财务方面我不太了解,我只能站在设备数量的角度说。今年肯定比22 年到23 年还要好。22 年到23 年看报表是近几年比较好的业绩,但今年到明年肯定更好。去年我们一整年交了12 台表面处理机,今年一季度已经签了感觉有20 台了。

主持人:明白,报表端可能有些颗粒度要对齐的问题。从收入端看,23 年最好,可能24、25 年收入更高?

专家:我们干技术的,只关心数量和价格,报给商务那边后就不太关注了。

主持人:明白。如果500 台今年全部出满,相当于350 万一套,就差不多17.5 个亿,对吧?

专家:这是生箔机的量,而且包含阴极辊。

主持人:包含阴极辊。

专家:生箔机含阴极辊是一整套。价格可能比这个还高一点,因为刚讲的是标准尺寸,现在还有大尺寸的。

主持人:价格会高一点。好的,明白。

十二、表面处理机规划

主持人:标准尺寸350 万一套,500 套就是17.5 个亿,小二十个亿的收入。

专家:如果只是这个的话。

主持人:嗯,好。

主持人:表处理这块今年大概是什么规划?可能是个最大的增量。

专家:目前感觉今年量太大了,大概率要扩产。表面处理机之前一年拉满可能就交12 到15 台,最多一个月一台,同规格快一点大概一个半月两台,这是顶天的产能。但今年一季度已经签了15 到20 台左右了。现在的产能还得扩。

主持人:明白。

主持人:表处理签的15 到20 台正常什么时候交付?今年年内能形成收入吗?

专家:今年年内肯定全部交完,但不一定能全部拿到验收款,可能部分拿到,不一定全部。因为有的厂家做HVLP 铜箔,我们得陪跑做测试。这对我们来说是好事,希望他们把HVLP 铜箔做出来。

十三、HVLP良品率与工艺

投资者:大家好,请问能听到吗?可以,您讲。

专家:我这边想问一下。

投资者:您刚刚说跟HVLP 陪跑,不知道现在良品率到了什么水平?用咱们的设备,以及咱们预估最后能做到什么样的良品率?这会影响设备需求。

专家:现在HVLP1 或2 很多厂家也能做,但良品率确实不高。他们对设备厂商保密,不给我们看。我预估可能就40%左右。

投资者:这还是1 到2?

专家:良品率不高。

投资者:您刚说现在主要做1 到2,1 到2 和3 到4 是上台阶的难度吗?大家会逐个突破?

专家:1 到2 相对简单一点,表面粗糙度要求没那么高。3 到4 已经要求小于等于一微米的表面粗糙度,难度越大,良品率肯定会越来越低。像铜冠一个月也就出一百多吨,他们年标箔产量5.5 万吨,一个月只做了一百多吨,这个数据很惊人。

投资者:明白。您觉得良品率低是设备问题还是工艺问题?设备端能配套改进吗?

专家:我认为设备目前加工精度和控制精度已经做到行业领先,那么大概率跟工艺挂钩。之前跟铜冠总工探讨过,他说工艺和设备是64 开,工艺占大头,设备只是配套,但没设备也不行。

投资者:那我们做三和四的设备精度跟一和二有什么区别?定价上也有区别吗?

专家:目前我们是统一定价,因为配套的厂家心里没底,不知道能不能做到那么高,所以一般以最高标准定设备,至于做几代产品,就跟他们的人员能力有关了。

投资者:明白,好,我就补充这个问题。

专家:好。

十四、海外客户与三井动态

投资者:下面有请电话尾号6161 的参会人提问,请发言,谢谢。专家,我想请教一下,我们好像给三井前面供过一台设备,海外客户那边,对这个背景和后面的展望是怎样的?

专家:目前行业内的老厂,我们给三井福田和卢森堡都供过设备。但三井是行业顶端企业,表面处理机肯定不会从外面买,因为他们自己在研发配套工艺的新设备。生箔机和阴极辊我们给他们做过,价格远低于日本本土厂商,交期也更快,所以未来可能合作比较紧密。卢森堡一直有用我们的设备,但没听说要扩产。福田也有用我们的阴极辊,未来合作机会也会比较多。不知道这样讲您能理解吗?

投资者:我想跟您确认,三井是自做表面处理设备,还是买标品改造?

专家:他们本身传统有一些表面处理机,一方面自己开发,另一方面在基础上改造原有设备。外采概率不大,因为日本企业扩产意愿不大。今年HVLP 铜箔需求量上来了,他们好像把传统标箔的设备往HVLP 方向改造,把HTE 产能往高端倾斜。所以今年年初国内HTE 铜箔价格回暖,就是因为海外企业把传统标箔的量往高端放了,出现缺口,国内传统标箔企业加工费才涨了一点。

投资者:明白。

十五、耗材业务与塞尔电子材料

投资者:还有两个小问题。第一个,我们做钛电极好像是耗材,每年都要更换,存量设备往上走,这个产品是不是比较好的生意?第二个,体系内还有一家叫塞尔电子材料的,做陶瓷外壳什么的,您知道那个公司的定位吗?是偏市场化的经营机构吗?

专家:塞尔那边是做封装的,玻璃封装更偏向光模块的高端产品,而且跟军工相关,部分产品给部队做,保密不便多说。他们既做军工也做民品,民品主要是封装,偏光模块应用。电极方面,泰金母公司一直在做钛电极,确实是耗材。一台生箔机配一套,一套三十多万,半年就得换,需求量非常大。

投资者:像这个明年能到多大的收入体量?存量设备更换这块。

专家:这个要跟着设备走。1 万吨24 台生箔机,就需要24 套阳极板,半年就得换。这样算下来,您应该能换算过来。国内很多企业都在用我们的电极。

投资者:明白,行,好。专家:谢谢专家。

--------------

来源:文八股调研纪要

展开阅读全文