五家央企联手布局商业航天,这家海上发射公司什么来头?附7家产业链企业

个股解析

如果你问,过去三年商业航天最大的变化是什么?不是发射了多少颗卫星,而是发射场的门,终于不再是唯一的入口。五一节前,五家央企在黄浦江边注册了一家公司。

地球上空,正变得拥挤。

2026年,中国商业火箭发射了25次,把311颗卫星送入轨道,占全年入轨总数的八成以上。

五家央企股东

企查查显示

上海商业航天海上发射技术有限公司正式设立,注册资本11亿元。股东名单清一色国字号:上海国盛、上海垣信卫星、莘庄工业区经开公司、中国海工装备技术公司、中国航天科技集团商业火箭公司。

干什么的?

经营范围写得很硬核:民用航天发射技术服务、火箭控制系统研发、火箭发动机研发与制造、火箭发射设备研发制造……

简单说,从火箭制造到海上发射,全流程覆盖。

多地抢滩

这家公司落地上海并非偶然。

今年4月

上海多部门联合发文,计划到2027年商业航天产业规模达到1000亿元左右。

同月,“火箭星城”建设方案发布。

不止上海。

江苏无锡提出“百箭千星”目标,陕西早已发布千亿级商业航天产业集群行动计划。2026年政府工作报告首次将航空航天纳入新兴支柱产业范畴,政策底盘,越夯越实。

资本与火箭

产业热不热,看两个维度:一级市场融资和二级市场IPO。

据《中国商业航天产业发展报告(2025)》,2025年行业融资总额达186亿元,同比增长32%。同年,我国还成功挑战了两次火箭可重复使用任务。

进入2026年,IPO明显提速。

中科宇航、文峰光电处于“已问询”阶段;蓝箭航天因财务资料更新中止审查,属常规程序调整。

朱雀三号遥二火箭蓄势待发,将继续挑战回收复用。

4月以来,商业航天板块整体表现不算突出,但资金端已出现细微变化。

数据显示,5只航天主题ETF当月合计获得净买入近16亿元。

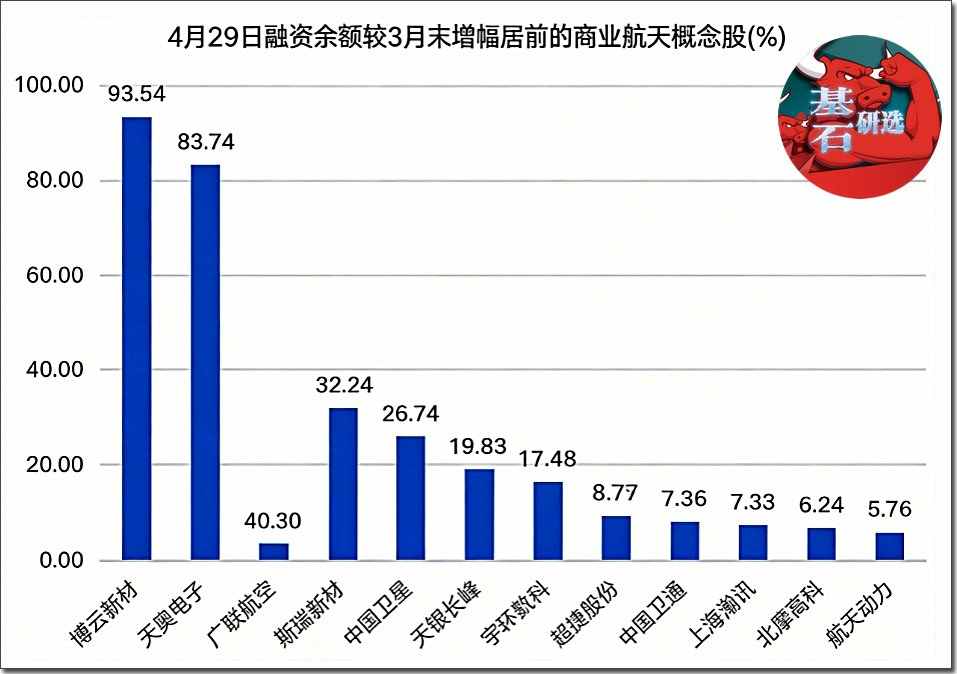

截至4月29日,A股商业航天概念股融资余额较3月末增加约2.5%。

7家获加仓

上游材料及零部件,主营液体火箭发动机推力室材料及零部件,已与蓝箭航天、九州云箭、深蓝航天等国内头部商业火箭企业建立深度合作关系,为多个重点商发型号火箭发动机配套关键零部件。

中国卫星

中游卫星及卫星应用,专业从事1000公斤以下小卫星及微小卫星研制、生产、在轨服务,业务覆盖光学遥感、通信、科学与技术试验等领域,具备星座系统设计与组网能力。

上游火箭结构件,主营高强度精密紧固件及异形连接件,在商业航天领域聚焦商业火箭箭体结构件制造,涵盖箭体大部段、整流罩等,2025年度已实现小批量产品交付。

上游航空航天特种材料,主营石英玻璃纤维材料、立体编织材料及复合材料结构件,是国内航空航天领域石英玻璃纤维的主导供应商,产品服务于载人航天、空间站等国家战略任务。

上游航空航天飞行器起落架着陆系统及刹车制动产品,覆盖军民两用航空航天飞行器起落架,在商业航天领域已有商业卫星配套检测项目落地。

上游电子元器件,主营陶瓷电容器、钽电容及超级电容等产品,国内首批通过“宇航级”多层陶瓷电容器产品认证的企业,产品应用于航空、航天、船舰等军工市场。

上游卫星导航及通信产品,在商业航天领域主要提供卫星导航产品和卫星通信产品,卫星导航产品用于火箭控制箭机系统,已成功应用于“朱雀”“长征”“谷神星”“快舟”等多型运载火箭,主要客户包括航天科技集团、航天科工集团、蓝箭航天、星河动力航天等。

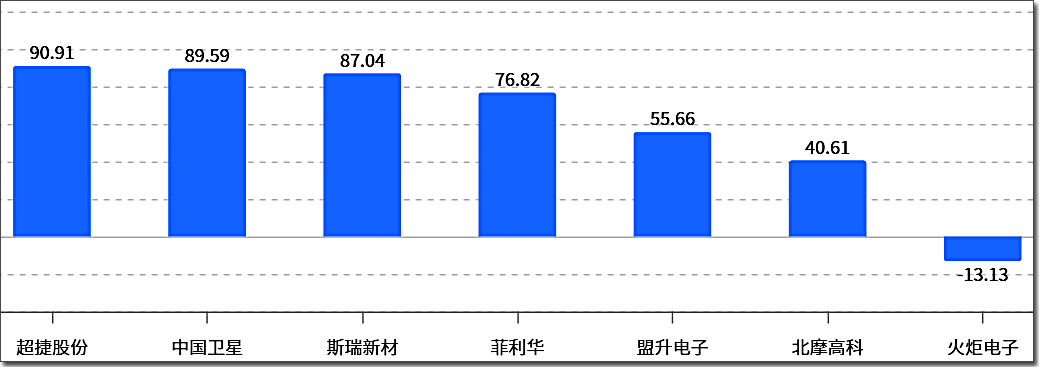

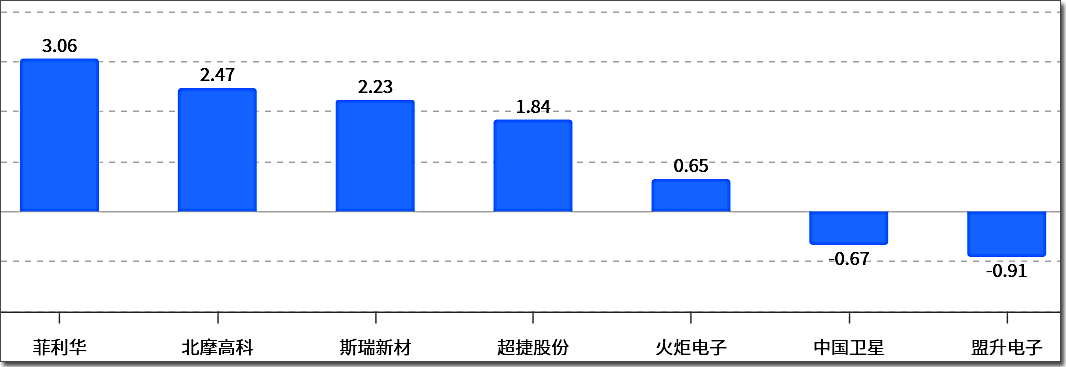

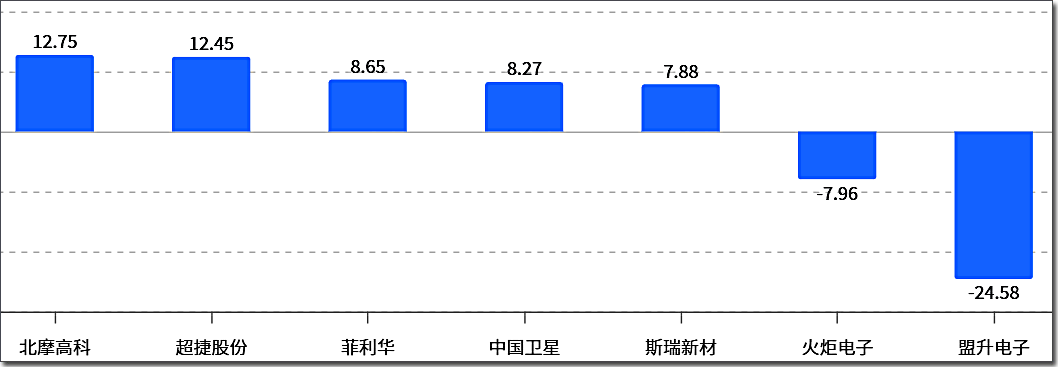

综合估值对比

市盈率(pe)

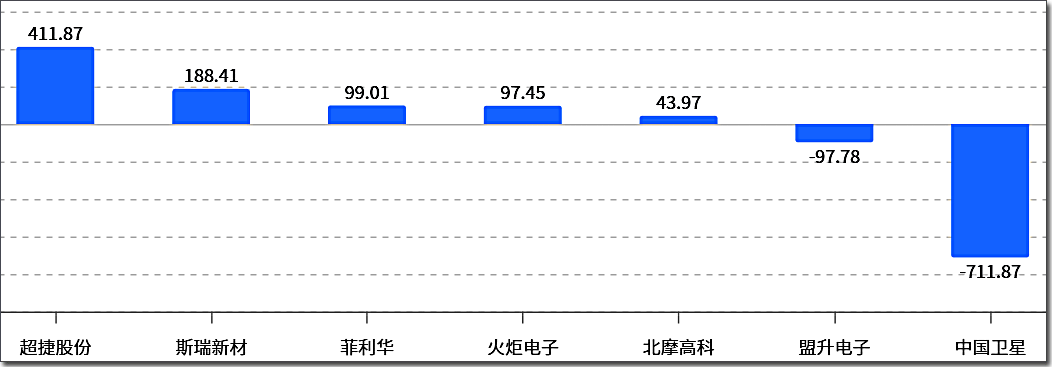

净资产收益率

年内涨跌幅

海上发射公司这张新牌的打出,补上了商业航天闭环中关键一环,可移动、低成本、高频率的海上发射能力。

过去受限于陆地发射场窗口和落区安全,现在可以把火箭拖到海上,找一片开阔水域,想发就发。

这不仅是技术的进步,更是产业逻辑的升级。当发射不再是瓶颈,卫星组网、数据应用、航天文旅……下游市场才会真正打开。

每一次大国航道的切换,总有人看得见,更多人看不见。

海上发射这艘船,今天刚刚离港。

至于它能驶多远,时间会给出答案

但船票,从来只留给提前上船的人。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,封面图片AI生成、数据来源公开信息,如有侵权联系删除

来源:绿能研究院

展开阅读全文