4月PMI:涨价之下的晴雨表

经济纵横

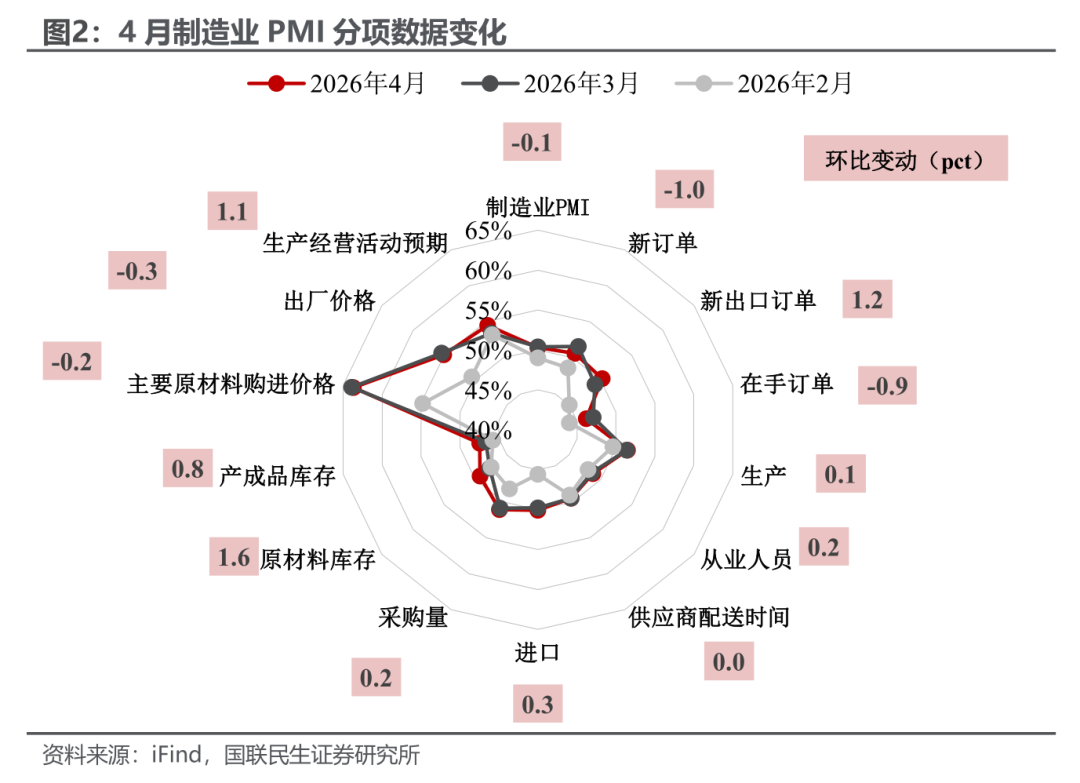

在美伊冲突外围传导与价格高企的压力下,4月制造业PMI依然守住50%的荣枯线,展现出制造业的韧性。涨价、出口、库存三大增量撑起了局面——涨价预期推动企业补库,PMI原材料库存指数创38个月新高;全球价格高企下中国供应链优势凸显,PMI新出口订单指数两年来首次站上荣枯线。

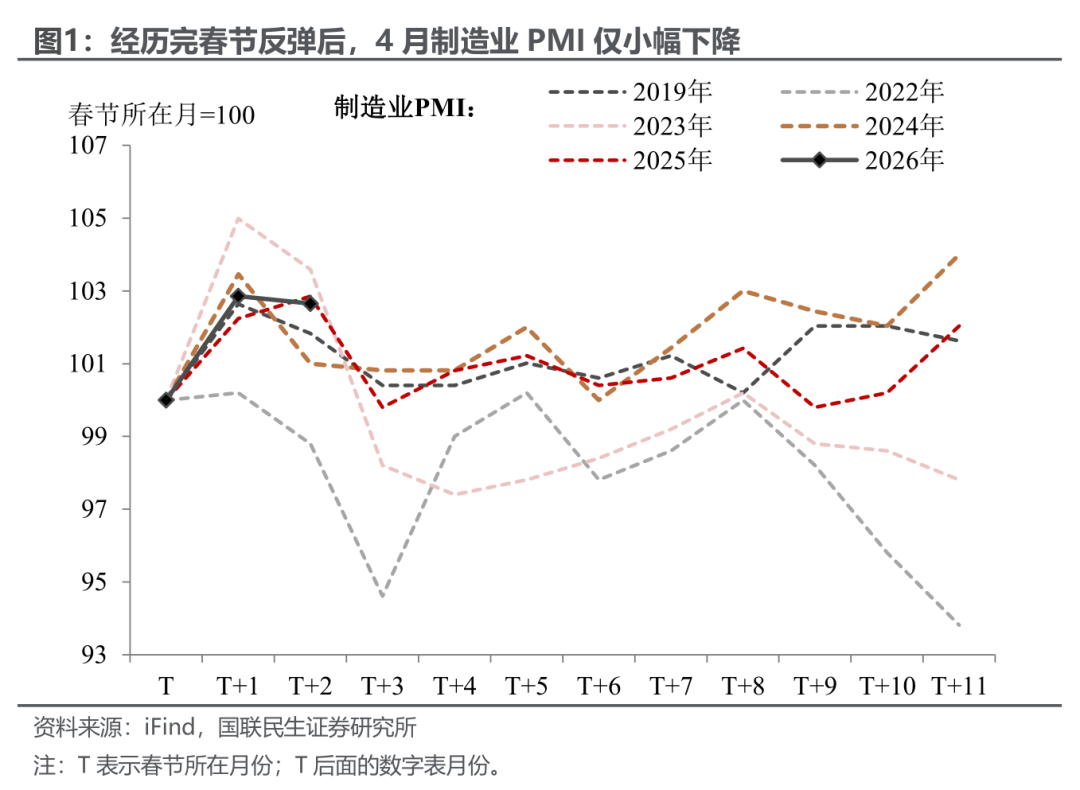

具体来看,4月仍在荣枯线以上的PMI并非寻常。在经历过春节次月PMI反弹之后,紧接着作为环比指标的PMI通常又会迎来季节性回调。2019年以来(剔除2020年),PMI这一平均降幅为0.45pct,因此今年4月PMI仅微降0.1pct、并未随季节性般掉入50%以下区间,体现了制造业修复的基础较往年更为稳固。

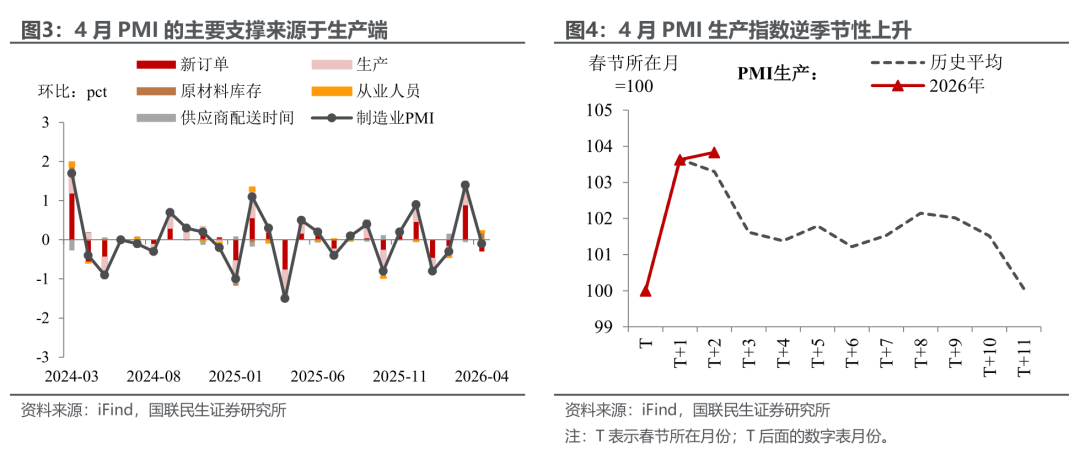

PMI的韧性,一大根源在于生产端。4月制造业PMI的主要拉动项依次是原材料库存、从业人员、生产,透露出企业行为的积极信号:补库需求渐起,企业补库以对冲原材料价格波动风险,原材料库存指数跃升1.6pct;政策托底与需求修复共振,PMI生产经营活动预期指数上行1.1pct至54.5%,生产指数逆季节性上扬,从业人员指数亦随之改善,各指标相得益彰。

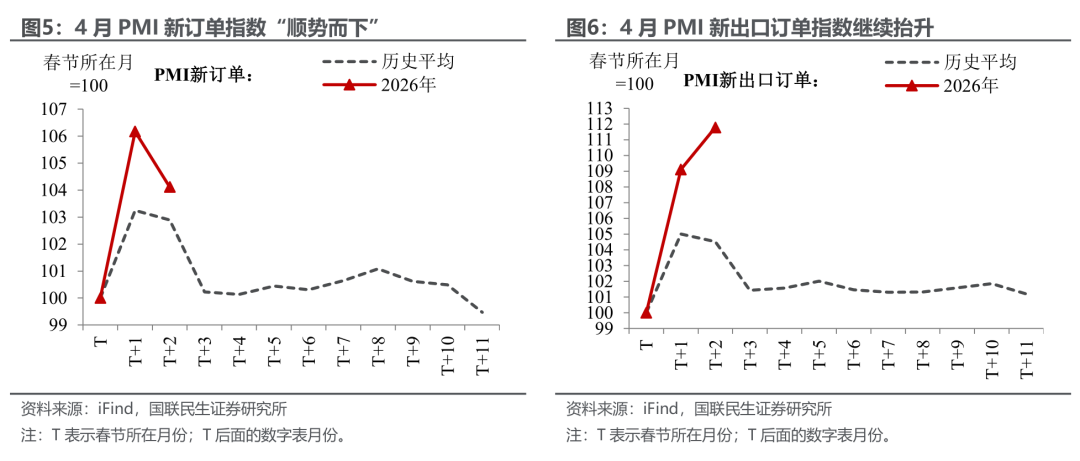

当然,比起内需,外需的修复势头更为强劲。4月PMI新订单指数“顺势而下”1.0pct至50.6%,下降幅度略超季节性;而新出口订单指数却继续上扬1.2pct至50.3%,时隔两年重返扩张区间,说明外需韧性正在有效对冲内需的边际减弱,出口链依然是当前制造业景气的重要支撑。

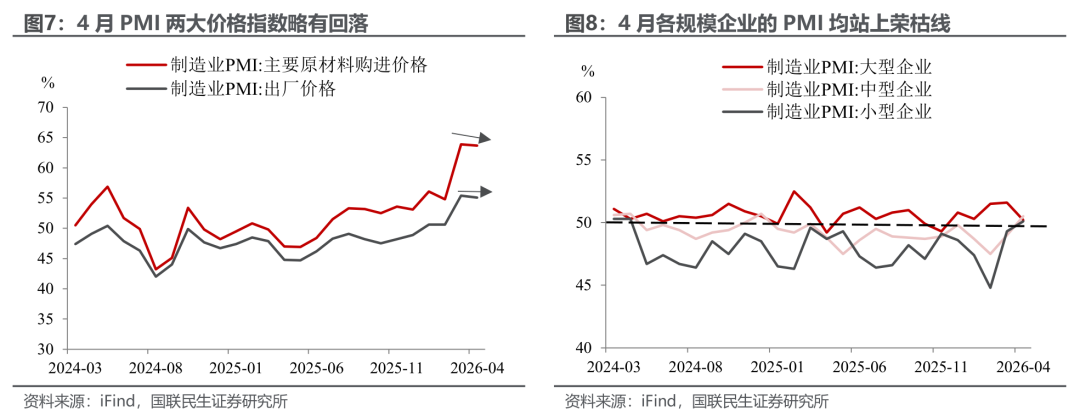

4月PMI价格指数微降:PMI原材料购进价格指数环比回落0.2pct,出厂价格指数下降0.3pct,反映了前期油价冲高带来的输入性压力边际缓和。预计4月PPI环比涨幅或较3月略有收窄,但同比增速仍处正增长区间。

值得注意的是,上游原材料价格降幅小于下游出厂价格,意味着中下游企业的成本压力并未同步减轻,利润空间仍受挤压。

4月大、中、小型企业的景气度差距明显收窄,呈现出难得的“均匀化”特征。大型企业PMI回调1.4pct至50.2%,但连续多月稳居扩张区间;中型企业PMI时隔15个月重返荣枯线以上,录得50.5%;小型企业PMI更是在连续23个月收缩区间运行后回升至50.1%,与出口的强相呼应。三类企业同步站在景气线上方,微观活力整体趋于均衡修复,这也跟制造业生产端的韧性不谋而合。

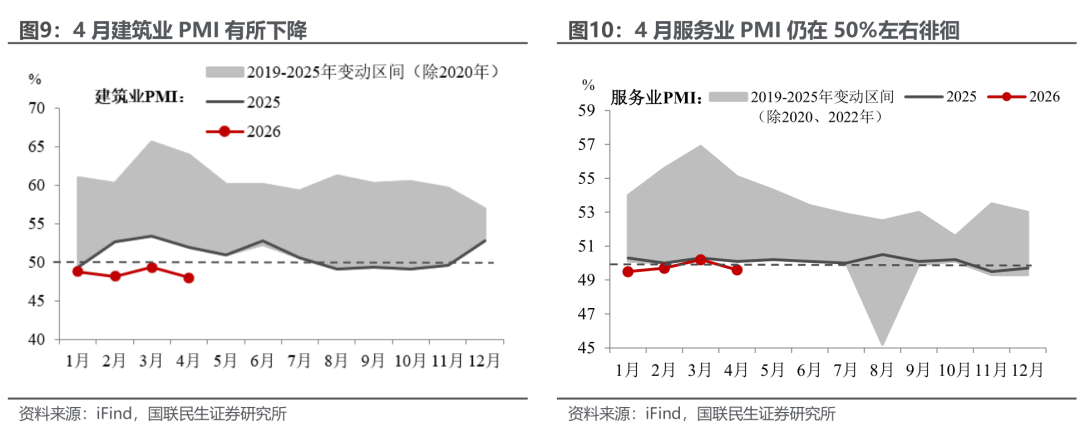

转观非制造业端,更应成为后续政策发力的重心。4月建筑业PMI回落1.3pct至48.0%,服务业PMI下行0.6pct至49.6%,双双落入收缩区间。这背后既有“开门红”效应退潮的影响——建筑业受节后项目开工节奏放缓所累,服务业则因春节消费热潮退去而缺乏支撑,也折射出非制造业运行仍面临一定困难。后续政策需在基建资金保障与服务消费场景激活上协同发力,推动非制造业加速复苏。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

研究报告信息

证券研究报告:2026年4月PMI数据点评:4月PMI:涨价之下的晴雨表

对外发布时间:2026年4月30日

报告撰写:

陶川 SAC编号 S0590525110006;

钟渝梅 SAC编号 S0590525110008;

相关阅读:

“六网”规划建设:来龙去脉(国联民生宏观团队)

4月政治局会议:不确定性下的新应对(国联民生宏观陶川)

5%:再通胀下的新轨迹(国联民生宏观陶川)

3月外贸:进口大增的玄机?(国联民生宏观陶川)

钟渝梅 宏观分析师

国联民生证券宏观分析师,伦敦政治经济学院政治经济学硕士,曾就职于东吴证券研究所,专注于国内财政与实体经济方向。2025年Wind宏观分析第一名。

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资者适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券研究院发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

本报告仅供国联民生证券股份有限公司(以下简称“本公司”)的客户使用。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

来源:川阅全球宏观

展开阅读全文