半导体爆发!史诗级资本性开支!

盘中速递

早盘市场震荡回落,目前较昨日成交量放大近2000亿,交投情绪相当活跃。半导体、锂矿涨幅居前。随着业绩已经披露完毕,5月市场风格,有机会从大盘成长扩散到小盘成长。

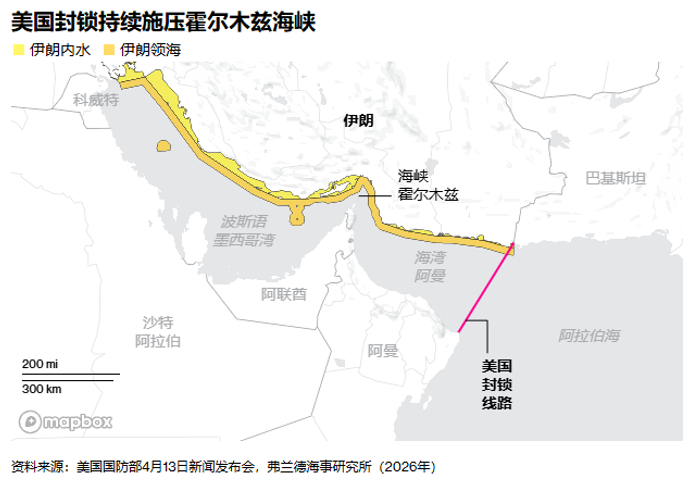

目前美伊冲突暂时没有接近解决的迹象,战争的进一步不确定性推动油价上涨。原油价格的上涨,会压缩企业利润。还会拉高通胀,并可能暂缓降息甚至加息的预期。

【AI人工智能】

今天半导体整体表现亢奋,寒武纪大涨17%,创出历史新高,成为新股王。海光信息、沐曦股份、摩尔线程纷纷跟涨。

一季度业绩披露。寒武纪,一季度收入28.85亿。此前市场预期20-25亿区间,整体来说是超预期的一份季报。

芯原股份,2026年一季度营收8.36亿元,同比增长114.47%,上年同期亏损2.20亿元。业绩变动主要系公司新签订单爆发式增长。9天新增37亿。AI算力相关订单占比91.37%,数据处理领域订单占比90.15%且主要来自于云侧AIASIC及IP。

昨夜美股业绩全部披露,谷歌、微软、亚马逊、Meta四大科技巨头扎堆晒出成绩单,实打实真金白银的加码投入。

谷歌:云业务同比狂增63%,营业利润率更是从17.8% 飙升至32.9%。算力数据,每分钟处理token高达160亿,环比暴涨60%,背后是企业端AI需求的集中爆发。全年资本开支直接上调至1800-1900亿美元,甚至预告2027年开支会显著增加。

微软:Azure云服务收入增长 40%,AI年化收入同比暴增123%。更关键的是预期,下一季度Azure增速预计维持在39%-40%,全年1900亿美元的资本开支计划,几乎全砸向AI算力基础设施。

亚马逊:AWS云业务28%的增速超预期,管理层直言AWS正处在AI基础设施扩张黄金期。全年2000亿美元资本开支计划。

Meta:营收利润双双飘红,直接上调全年资本开支100亿美元。全年1250-1450亿美元资本开支计划。

看完四份财报,最大的感受就是:AI已不是画饼的风口,而是实打实的业绩引擎。资本开支更是集体加码,除亚马逊外均上调预期,千亿级资金砸向算力芯片、数据中心、云服务。

从算力芯片到算力服务,从云基础设施到自研芯片,全链条都将受益于巨头们的千亿级投入和持续爆发的需求。

GPU:寒武纪、海光信息、摩尔线程、沐曦股份、国芯科技、华东重机、芯原股份

【新能源/电池/锂电】

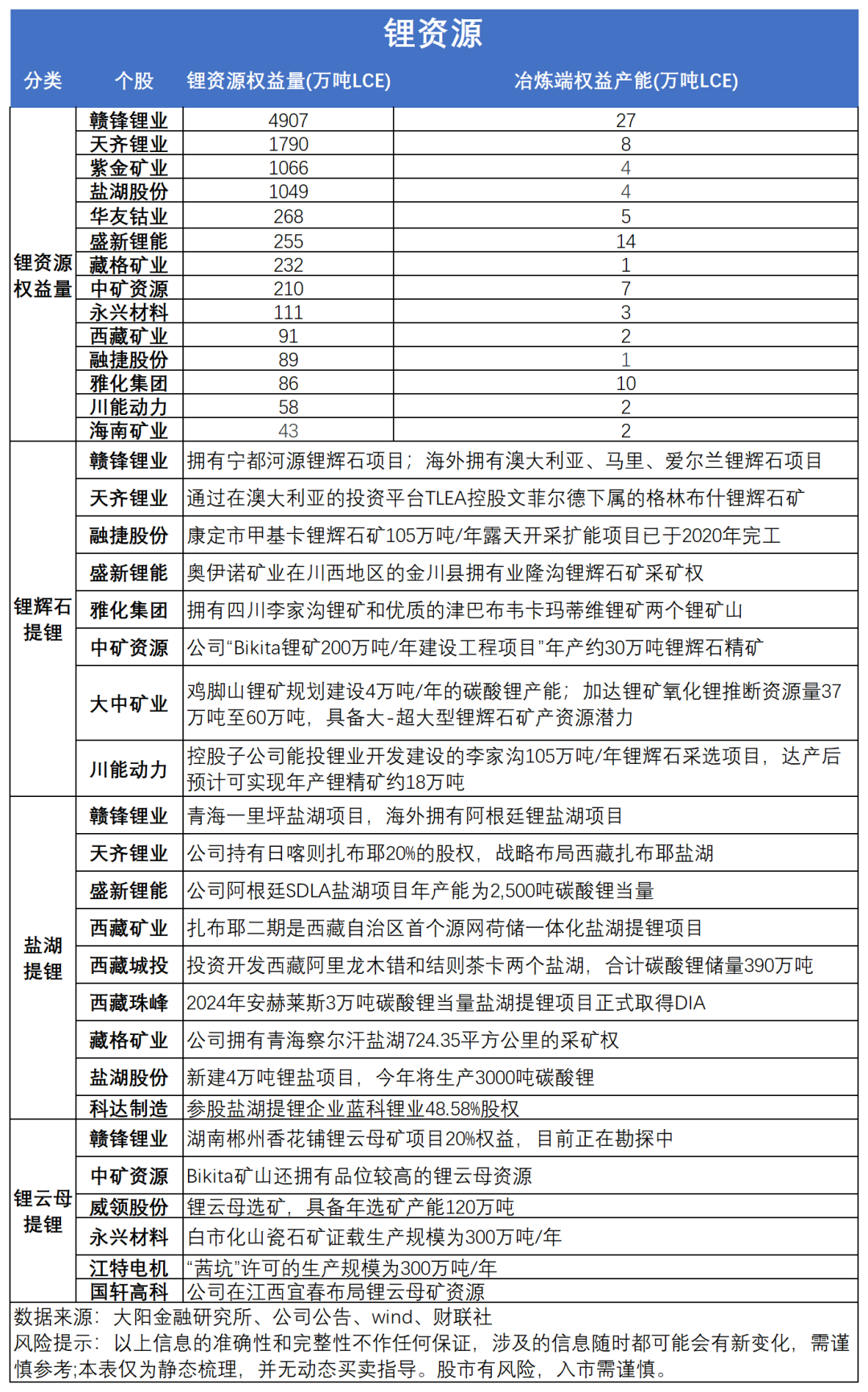

最近锂价价格一路走高,眼看就要突破前期19万的高点。目前消息面层出不穷,津巴布韦政策变动等。

这几年锂矿开采的核心变化,是资本开支(CAPEX)飙升。2018年单吨CAPEX才10万,现在直接涨到35万;而运营成本(OPEX)只从3万涨到5万,涨幅微乎其微。这就导致锂价弹性极大:过剩时贴近边际成本,能跌到6万左右;但短缺时,不到25万就没法刺激新供给落地,供需缺口会一直存在。

资本开支暴涨,根源就三个:

一是好矿越来越少,资源禀赋大不如前,开采难度和成本自然上升;

二是海外盐湖不再用传统蒸发池法,全换成DLE直接提锂技术,前期砸钱翻好几倍;

三是产区转移,从2018年的澳洲,到2022年的中国、非洲,再到现在欧洲、美洲成新阵地,异地建厂的成本进一步推高。

来源:大阳投研

展开阅读全文