【深度】稀土行业全解析!

热门主题产业链

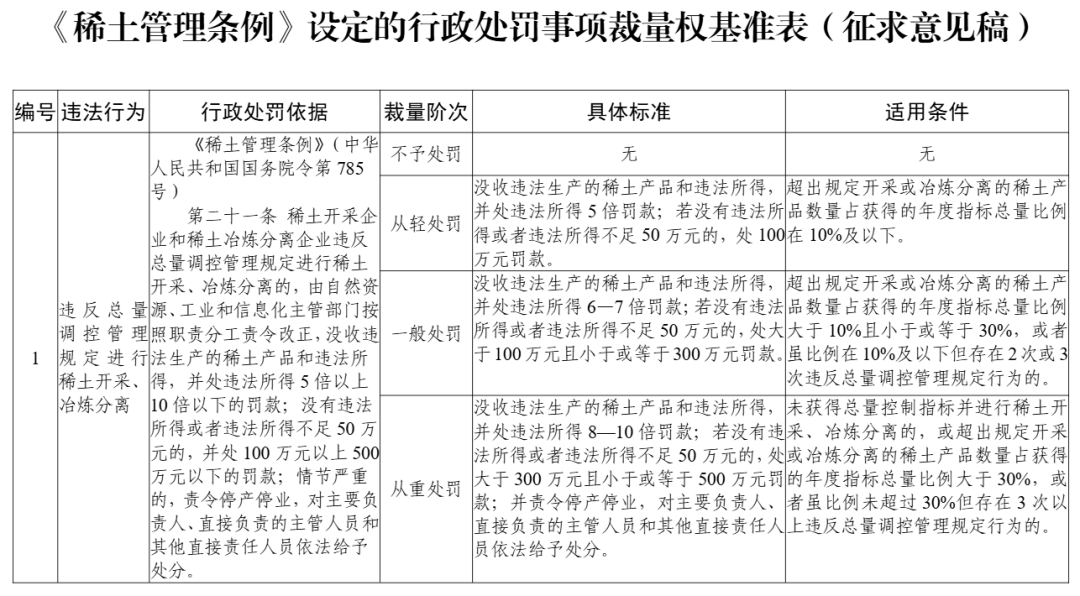

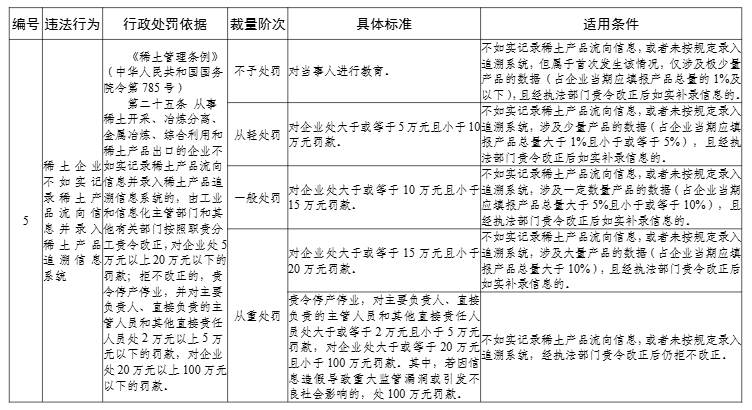

4月28日,为更好地贯彻落实《稀土管理条例》,工信部原材料工业司组织编制了《〈稀土管理条例〉设定的行政处罚事项裁量权基准表(征求意见稿)》。

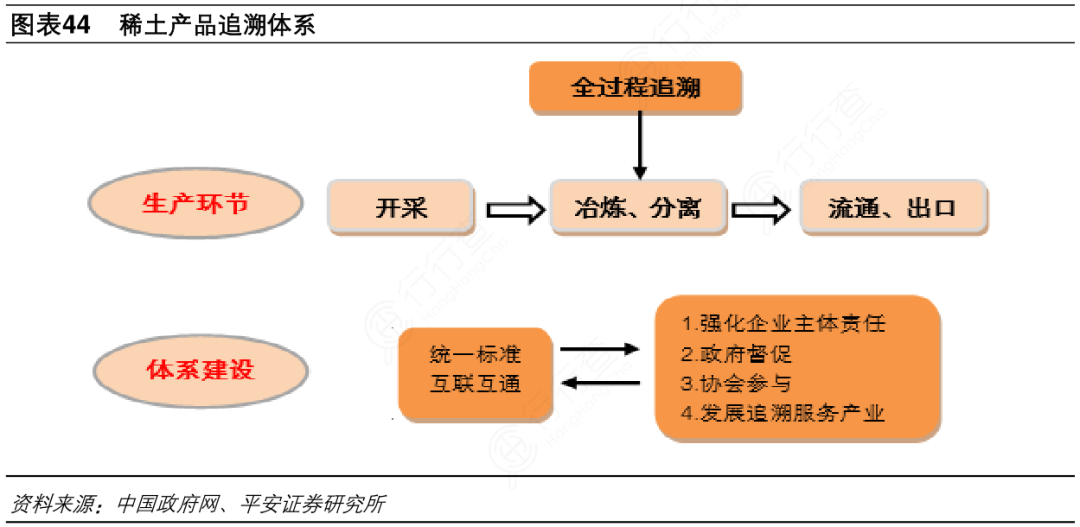

基准表是《稀土管理条例》的落地工具,将推动稀土行业合规成本显性化、非法产能加速出清、强化中国在全球稀土供应链的定价主导权,为战略资源安全筑牢制度屏障。

今天重点拆解一下 稀土行业。

稀土行业基本介绍

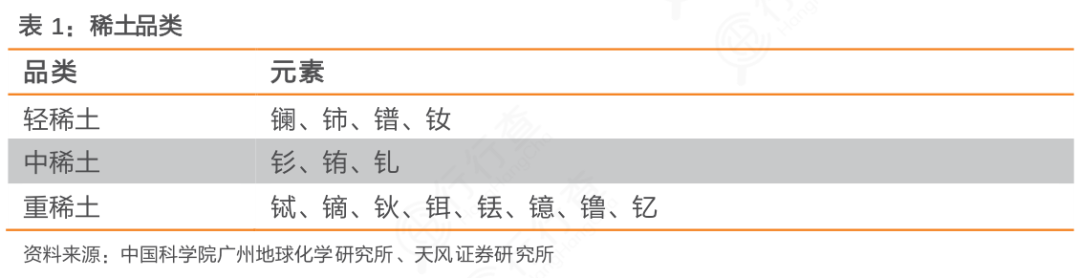

稀土元素的类型

稀土元素,是化学周期表中镧系元素以及钪和钇共17种金属元素的总称,因独特的电子层结构与优异的磁、光、电等物理化学特性,被誉为 “21世纪的战略元素” 和 “现代工业的维生素” 。

根据物理和化学性质的不同,稀土元素分为轻稀土、中稀土和重稀土三类。

轻稀土包括镧(La)、铈(Ce)、镨(Pr)、钕(Nd)等元素,而中重稀土则包括钆(Gd)、铽(Tb)、镝(Dy)、钇(Y)等。这种分类不仅基于原子序数和离子半径的差异,还反映了它们在资源分布、提取工艺及终端应用上的显著区别。

我国稀土资源储量与分布格局

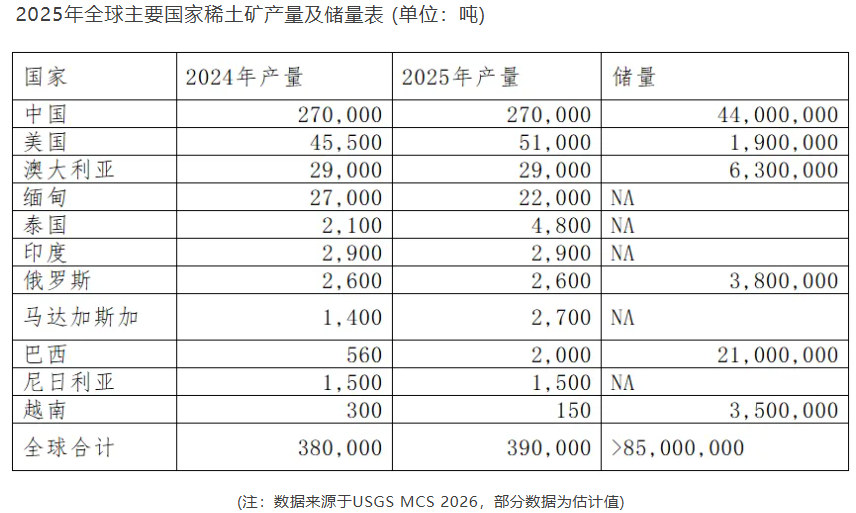

中国是全球唯一具备17种稀土元素完整产业链的国家,并在稀土资源储量、产量和技术水平上均居世界前列。

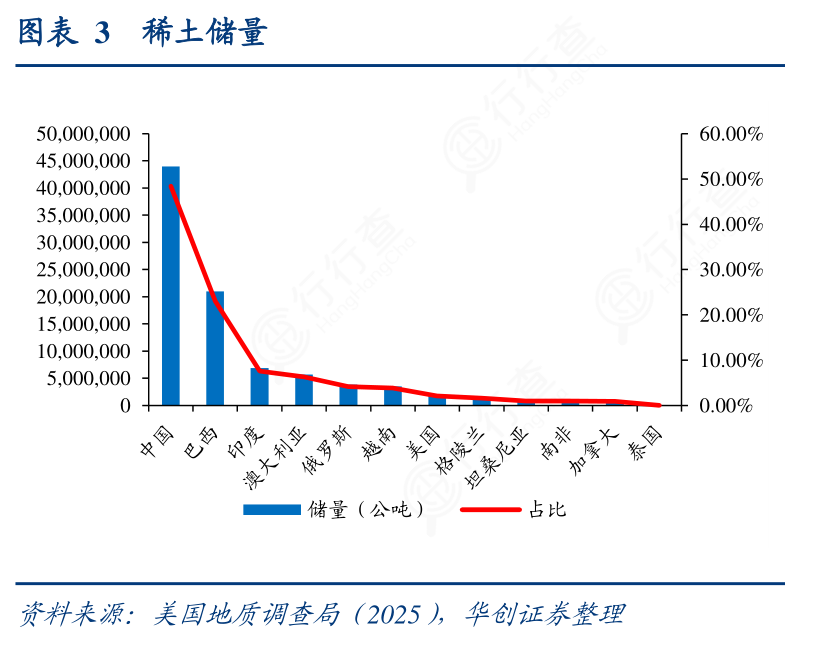

根据美国地质调查局(USGS)《2026年矿物商品摘要》,中国稀土氧化物(REO)储量约为4400万吨,占全球总储量的约51.7%,继续保持全球第一。巴西以2100万吨的储量位居第二,第三为澳大利亚(630万吨)。

(数据时间:2026-2)

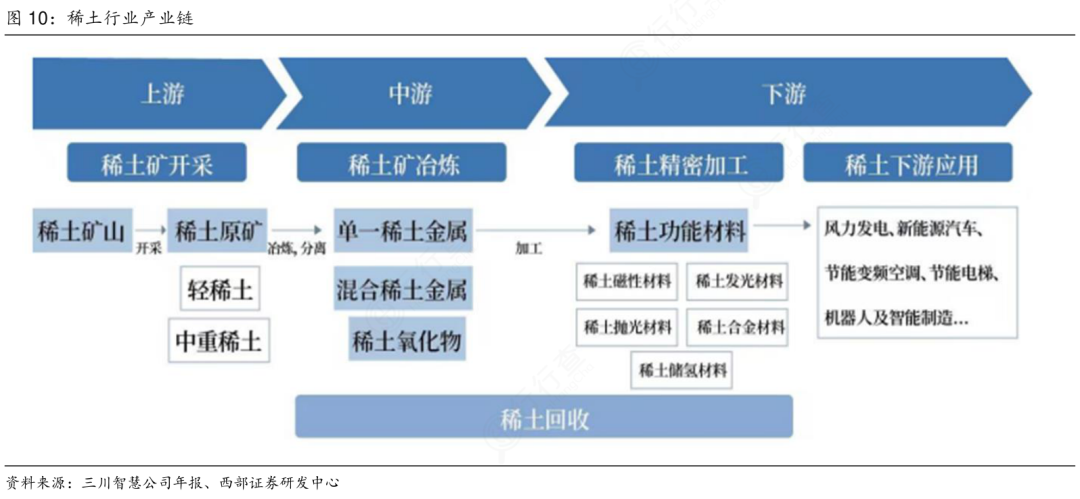

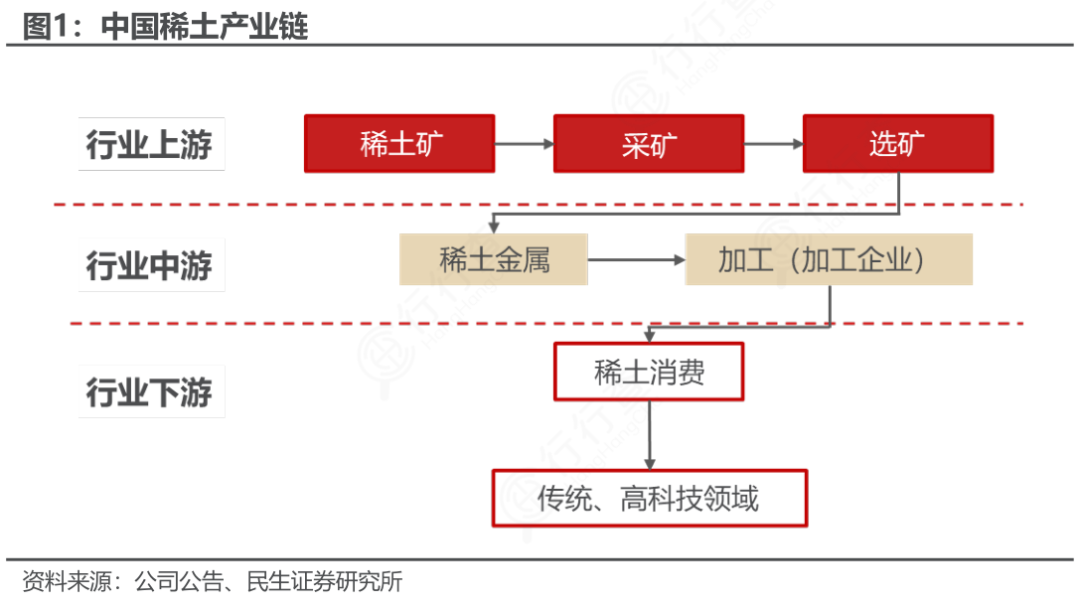

我们中国的稀土行业,围绕稀土资源勘探、开采、选矿、冶炼分离、深加工及终端应用已形成完整产业链,涵盖从上游原矿采选到下游高科技产品制造的全过程。

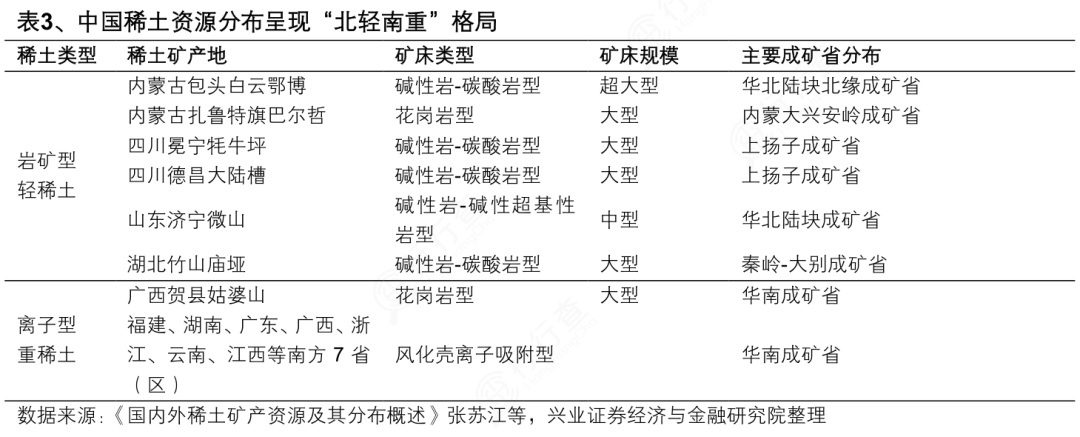

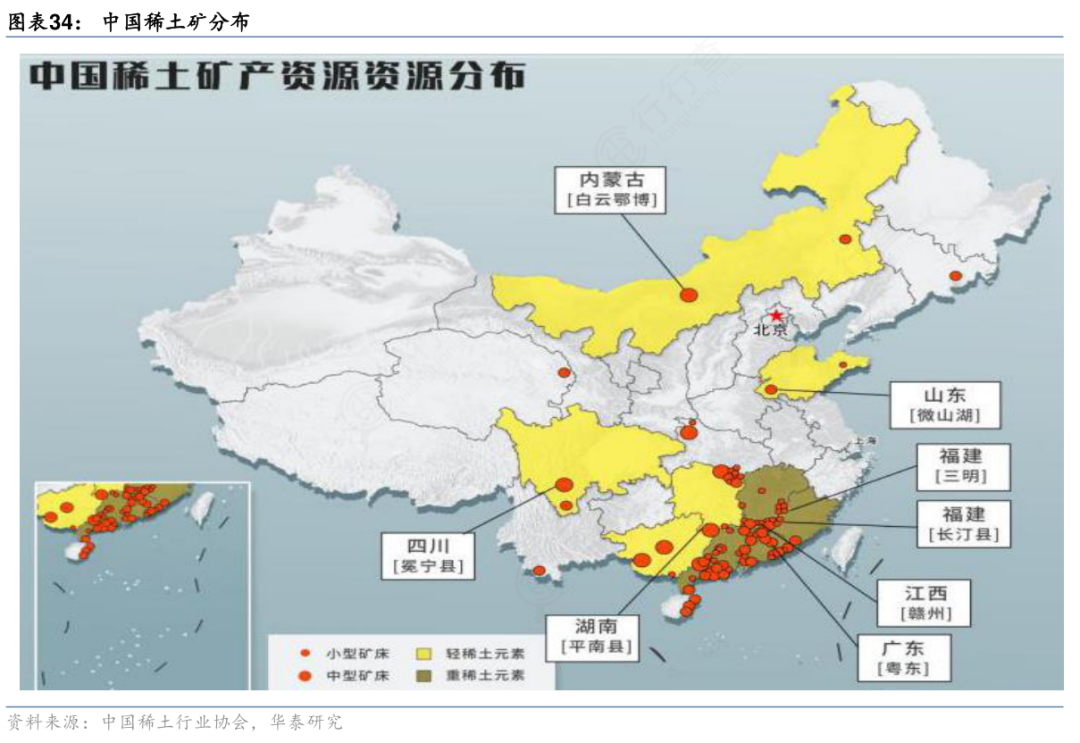

区域来看,我国稀土行业以内蒙古白云鄂博矿为代表的轻稀土资源,和南方七省(如江西、广东等)特有的离子吸附型中重稀土资源为基础,形成了“北轻南重”的资源分布格局。

稀土资源重要价值

稀土资源的经济价值

稀土元素在工业和高科技领域具有不可替代的重要性。

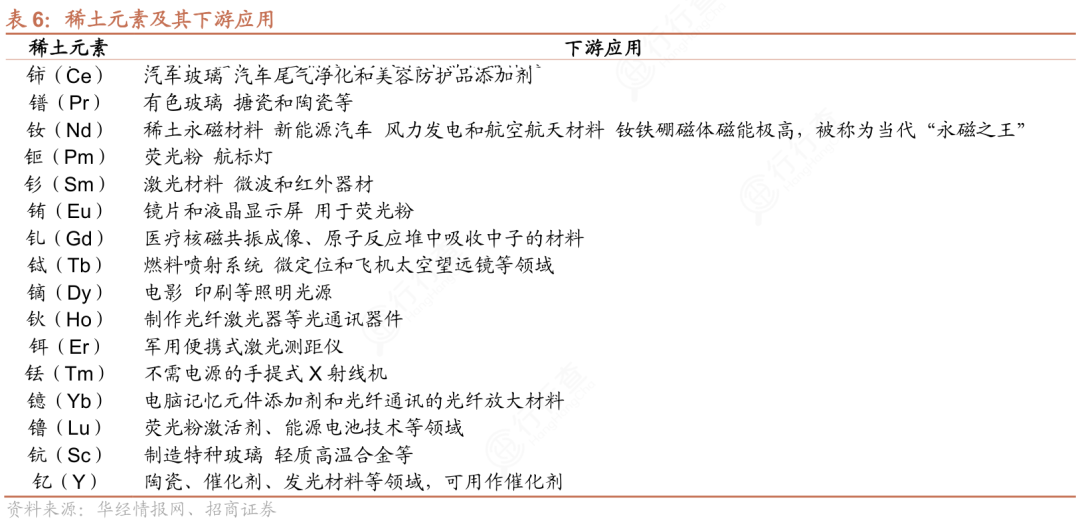

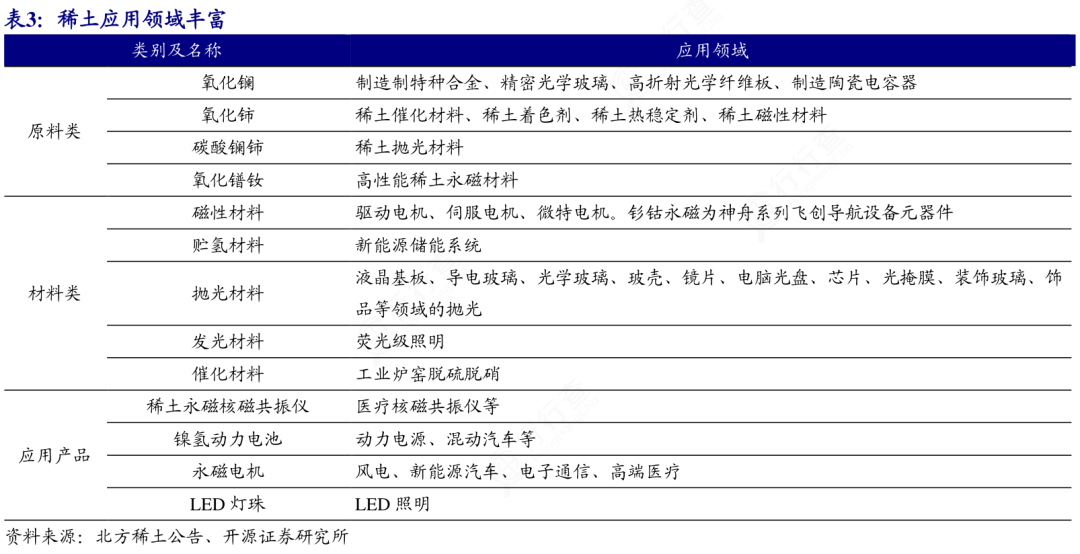

轻稀土中的钕(Nd)是高性能永磁材料的核心成分,广泛应用于新能源汽车驱动电机、风力发电机和航空航天材料等领域;铈(Ce)则用于抛光粉、催化剂和玻璃着色剂;铕(Eu)是红色荧光粉的关键材料,广泛应用于电视屏幕和医疗诊断系统。

中重稀土元素如镝(Dy)和铽(Tb)被用于提升钕铁硼永磁材料的高温性能,钆(Gd)是核磁共振成像(MRI)造影剂的重要成分,而钇(Y)则广泛应用于激光、高温超导体和航空航天领域。

稀土资源的战略价值

在全球地缘政治和科技竞争中,稀土资源的战略地位尤为突出。中国凭借其丰富的资源储备、完整的产业链布局和技术优势,在全球稀土供应链中占据主导地位。

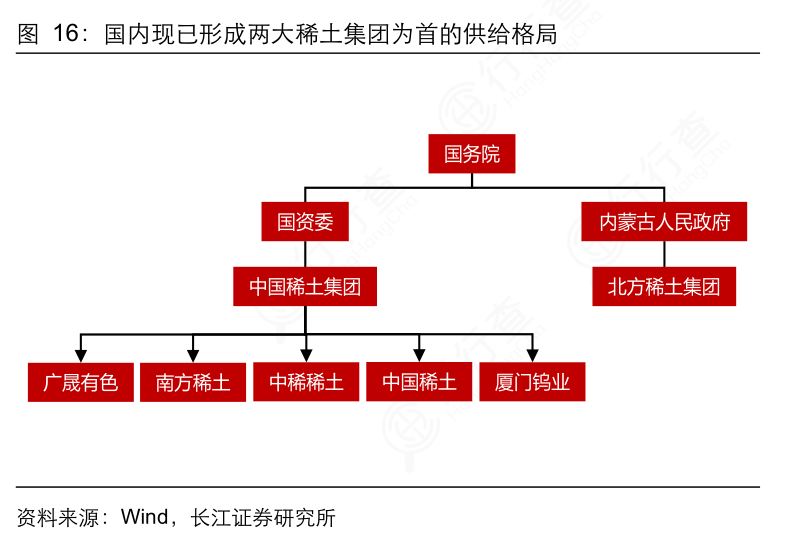

近年来,中国政府采取了一系列措施加强稀土行业的管控,包括实施开采和冶炼分离总量控制制度、推进资源整合、组建大型稀土集团等。

2021年底,中国正式成立“中国稀土集团”,整合了中铝公司、五矿稀土、赣州稀土等资源,进一步强化了对中、重稀土资源的控制力和产业链协同能力。

目前,全国稀土开采和冶炼分离配额主要由北方稀土和中国稀土集团主导,合计占比超过90%。

随着新能源汽车、风电、机器人等新兴产业的快速发展,全球对高性能稀土永磁材料的需求持续增长,预计未来几年可能出现稀土供应短缺的局面。在此背景下,稀土已成为维护国家经济安全和科技竞争力的重要战略资源。

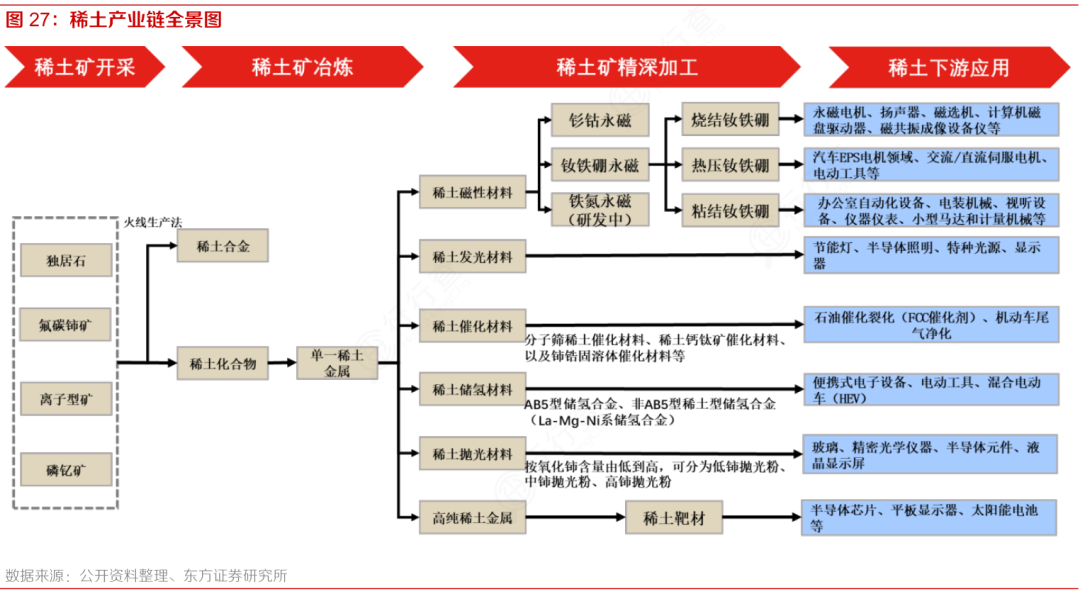

稀土行业产业链

稀土产业链在上游资源开采环节,呈现出以国有企业主导的稳定格局,中国主要由北方稀土、中国稀土、厦门钨业和广东稀土等国企掌控稀土矿产资源的开发与供给,由于国家对稀土开采实施严格的准入资质管理,新企业难以进入该领域,形成了高度集中且受政策调控影响显著的市场结构。

轻稀土资源主要集中于内蒙古白云鄂博矿区,而中重稀土则多分布于江西、广东等南方省份的离子型矿床,形成“北轻南重”的地理分布特征。

在中游分离冶炼环节,技术成熟度较高但竞争激烈,主要任务是将稀土精矿通过湿法或火法冶金工艺转化为高纯度的单一稀土氧化物、金属或盐类产品,如氧化镨钕、金属镝铽等关键中间体,这一阶段附加值高于初级采选,但仍受限于上游原料配额分配机制。

目前中游加工企业数量较多,市场化程度高,尤其在高性能钕铁硼永磁材料所需的镨、钕、镝、铽等元素的提纯方面存在较高的技术门槛,导致部分高端产品仍依赖少数龙头企业供应。

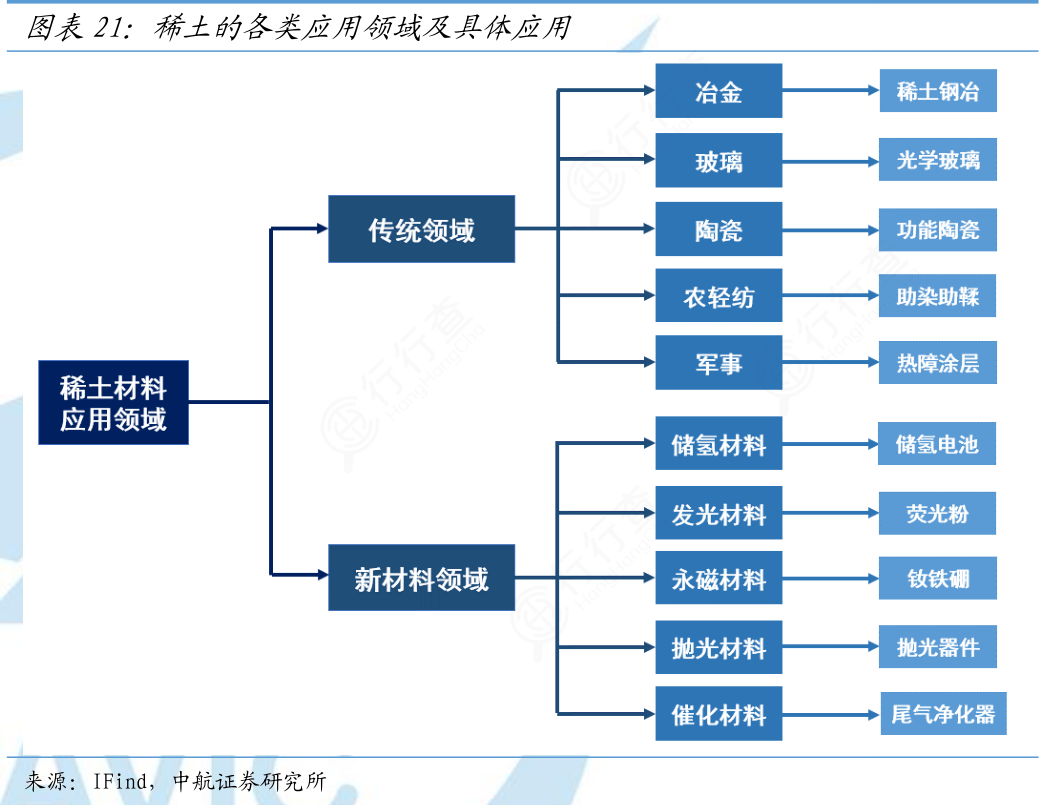

下游应用环节,稀土功能材料整体占据产业链价值最大比重。其中,稀土永磁材料是最核心的应用方向,占功能材料总产值70%以上,广泛应用于新能源汽车驱动电机、风力发电机、节能变频空调压缩机、机器人伺服系统等领域。

稀土行业市场规模

全球稀土元素储量在地壳中相对丰富,但可开采的浓度较为罕见。根据USGS最新数据,全球稀土资源总储量超过8500万吨。其中,中国拥有的稀土储量为4400万吨,占全球总储量的约 51.7%,继续保持全球第一。

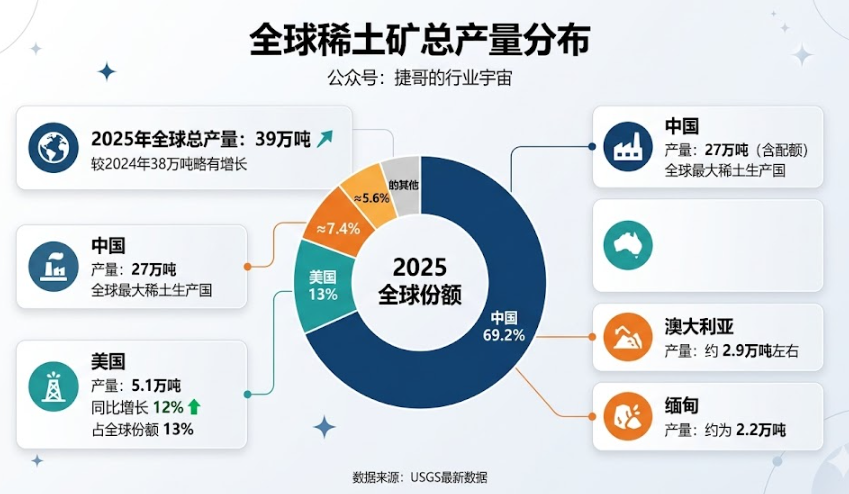

从产量来看,据USGS最新数据,2025年全球稀土矿总产量估计为39万吨,较2024年的38万吨略有增长。中国2025年产量为27万吨(含配额),占全球总产量的69.2%,依然是全球最大的稀土生产国。

美国产量为5.1万吨,同比增长12%,占全球份额的13%。澳大利亚产量保持在2.9万吨左右,缅甸产量约为2.2万吨。

(图片由AI生成,数据时间:2026-2)

稀土行业观点分析

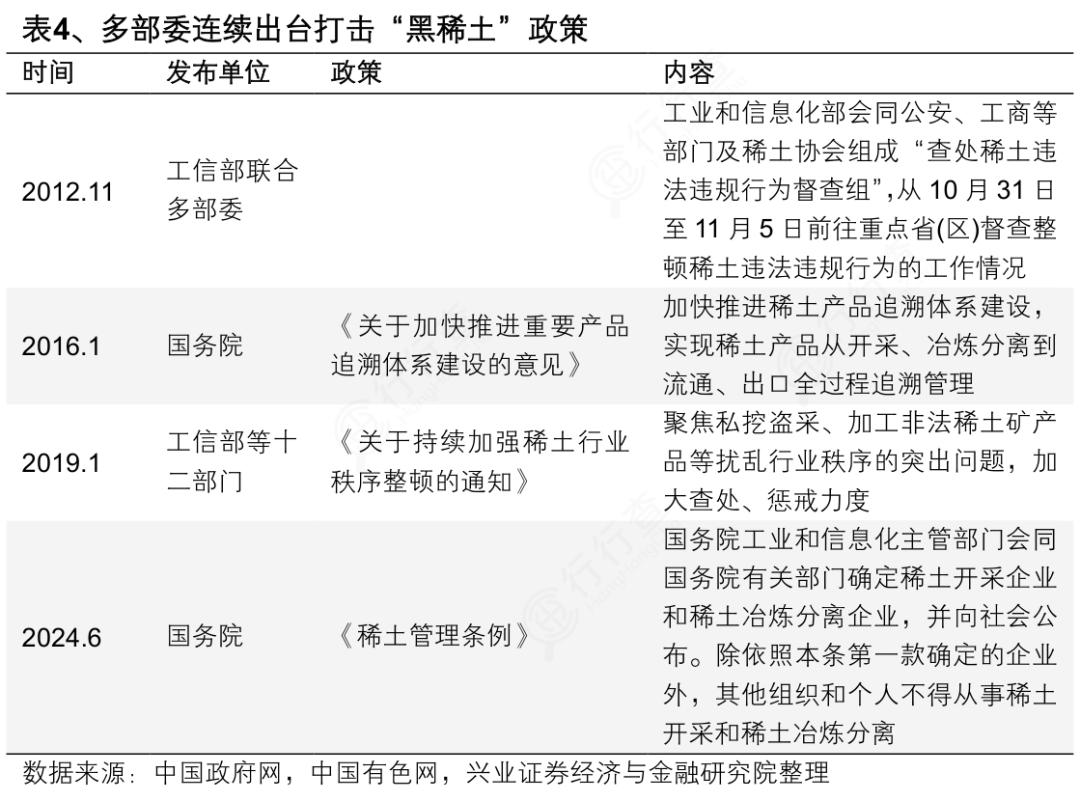

我国“黑稀土”问题及其恶劣影响

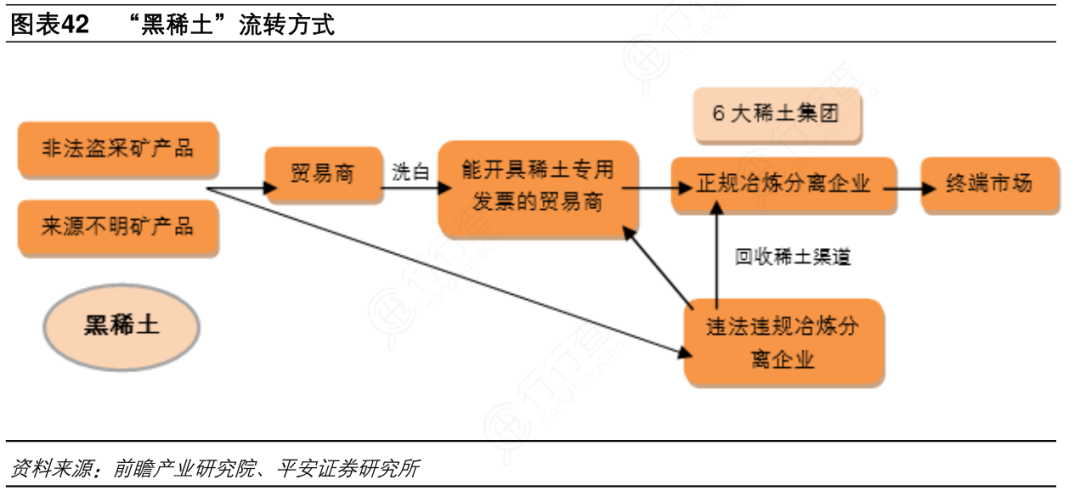

“黑稀土”指未取得采矿许可证私挖滥采、超出国家指令性计划生产或非法走私的稀土产品,是中国稀土产业长期存在的毒瘤。尽管国家持续整治,这类非法活动仍屡禁不止,形成了集开采、生产、流通、走私为一体的完整黑色产业链。

“黑稀土”私挖滥采,采用的多是掠夺式开采方式,大肆灌注化学药剂,严重破坏山体植被,引发地质塌陷,造成土壤酸化、地下水及流域水体重金属、氟化物超标。

稀土是国防军工、高端科技不可或缺的战略资源,大量“黑稀土”通过灰色渠道走私外流,流入海外高端制造与军工领域,直接损害国家战略资源安全。

同时,黑稀土规避环保、税费成本,以低价冲击市场,形成劣币驱逐良币乱象,挤压正规稀土企业生存空间,还造成巨额税收与资源价值流失,长期低价外销也让我国丧失稀土国际定价权,制约产业向高端高附加值方向发展。

(图片由AI生成)

稀土行业法治化治理的重要里程碑

工信部发布的《〈稀土管理条例〉设定的行政处罚事项裁量权基准表(征求意见稿)》,通过将弹性处罚区间量化为无罚、从轻、标准、从重四阶裁量体系,明确六大违法类型的精确处罚标准,形成强力震慑。

产业链层面,上游配额刚性强化,黑稀土生存空间归零,掌控核心配额的六大集团将受益;中游的冶炼分离行业集中度进一步提升,无资质企业加速淘汰,绿色冶炼技术企业获竞争优势;下游推动了全流程追溯系统建设。

战略层面,“总量调控+处罚基准+出口管制”的政策组合拳,筑牢资源安全屏障,也倒逼企业从“规模扩张”转向“技术创新+绿色发展”。我国独创的“0.1%追溯规则”巩固了全球供应链核心地位,稀土行业将迎来高质量、高附加值、高安全性发展新阶段。

稀土行业代表性企业

第一梯队(全球头部,商业化成熟、份额领先)

北方稀土(中国):全球轻稀土绝对龙头,背靠白云鄂博矿,开采冶炼产能全球第一,全产业链布局完善。

中国稀土集团(中国):国务院国资委直属央企,全球中重稀土产业主导者,掌控国内近80%的中重稀土开采与冶炼配额,全产业链自主可控。

MP Materials(美国):北美唯一具备规模化稀土采选、冶炼分离全流程能力的龙头企业,运营芒廷帕斯顶级轻稀土矿。

莱纳斯稀土(澳大利亚):中国以外全球最大稀土冶炼分离企业,手握韦尔德山高品位稀土矿。

盛和资源(中国):国内稀土国际化布局龙头,是运营主体MP Materials的重要股东,布局全球多区域核心资源。

第二梯队(区域 / 技术领先,快速扩张)

厦门钨业(中国):福建省属稀土龙头,钨稀土双主业协同,掌控省内中重稀土资源。

广晟有色(中国):广东省属稀土龙头,掌控省内中重稀土开采冶炼配额,深耕中重稀土深加工,华南区域市场主导权稳固。

Neo Performance Materials(加拿大):北美稀土深加工龙头,稀土磁性材料、特种化学品技术全球领先。

中色股份(中国):国内稀土海外布局标杆,深耕东南亚、非洲稀土资源开发,分离技术行业领先,是国内唯一在海外拥有规模化稀土冶炼分离产能的企业,海外产能规模居国内首位。

Iluka Resources(澳大利亚):澳洲第二大稀土企业,拥有已投产的规模化稀土分离产能,高品位稀土资源储备充足。

第三梯队(技术特色 / 细分领先,规模待扩)

有研稀土(中国):背靠有研集团,国内稀土新材料技术国家队,高端特种稀土材料技术顶尖。

Ucore Rare Metals(美国):美国稀土分离技术创新龙头,环保型重稀土冶炼工艺领先,北美稀土供应链国产化核心标的。

中稀天马(中国):国内稀土二次资源回收细分龙头,稀土废料回收利用技术领先,回收产能与市占率稳居国内前列。

格陵兰矿业(格陵兰):全球高品位重稀土资源龙头,拥有科瓦内湾超大型稀土矿床,资源储备优势突出。

华宏科技(中国):国内稀土回收与深加工细分龙头,稀土废料综合利用产能领先,深度绑定新能源汽车磁材供应链。

三井金属矿业(日本):日本稀土深加工与回收细分龙头,稀土高端化学品与废料回收技术领先。

来源:捷哥的行业宇宙

展开阅读全文