美银:AI数据中心:5万亿美元的资源豪赌,电、水、金属全在告急

调研纪要

这不是一份讲AI算力多强的研报,而是一份讲"AI算力有多费资源"的研报。美银撕掉了科技行业的体面外衣,把数据中心的底裤掀了个底朝天——全球11200多个数据中心正在疯狂膨胀,到2030年容量翻倍至200GW;AI专用容量短短18个月翻了三倍。

这玩意一年喝的电比日本全国还多,喝的水够纽约市用一整年,吞掉的金属占全球关键矿产需求的6%。更扎心的是, hyperscaler们已经把能锁定的资源全锁定了——80%的头部企业清洁能源采购、近一半的小型模块化反应堆(SMR)产能、连变压器都排到四年以后。

美银把这叫作"转型时代的资源冲击"(transition-era resource shock),并从中筛出67只买入评级股票,总市值5.5万亿美元,

告诉你:别光看英伟达了,真正的机会藏在电线、水管和铜矿里。

美银全球研究部2026年4月21日发布的转型投资策略报告,标题就透着一股资源焦虑感

Q&A

Q1:数据中心现在到底疯到什么程度了?

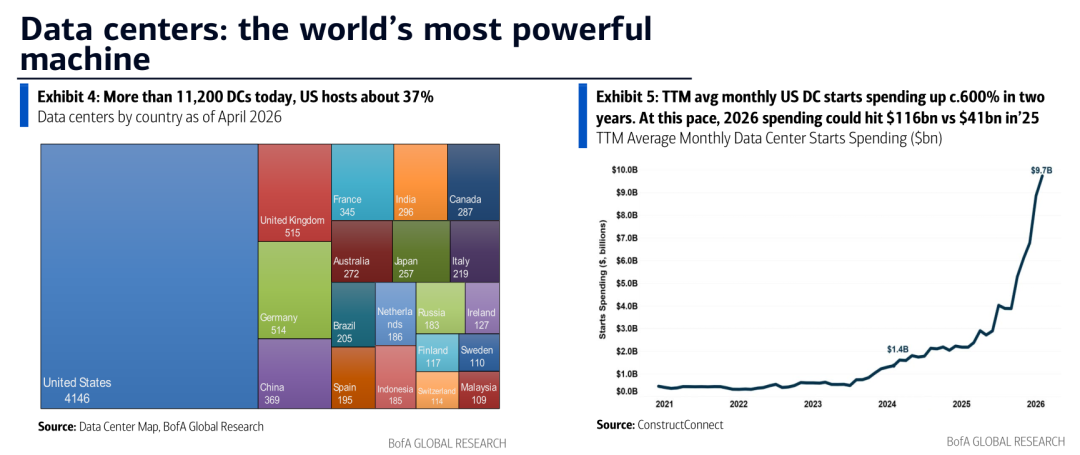

这么说吧,全球现在有超过11200个数据中心,美国占了37%,差不多4146个,比后面几个国家加起来还多。更疯的是建设速度——美国数据中心开工支出在过去两年暴涨约600%,2026年可能达到1160亿美元,而2025年才410亿。1GW的数据中心容量要花掉大约500亿美元,其中三分之二砸在芯片和网络上。

一个典型的数据中心能创造1000到10000个建筑岗位,但建完以后只留50到300个永久职位,属于典型的"吃资源、不招人"型基建。

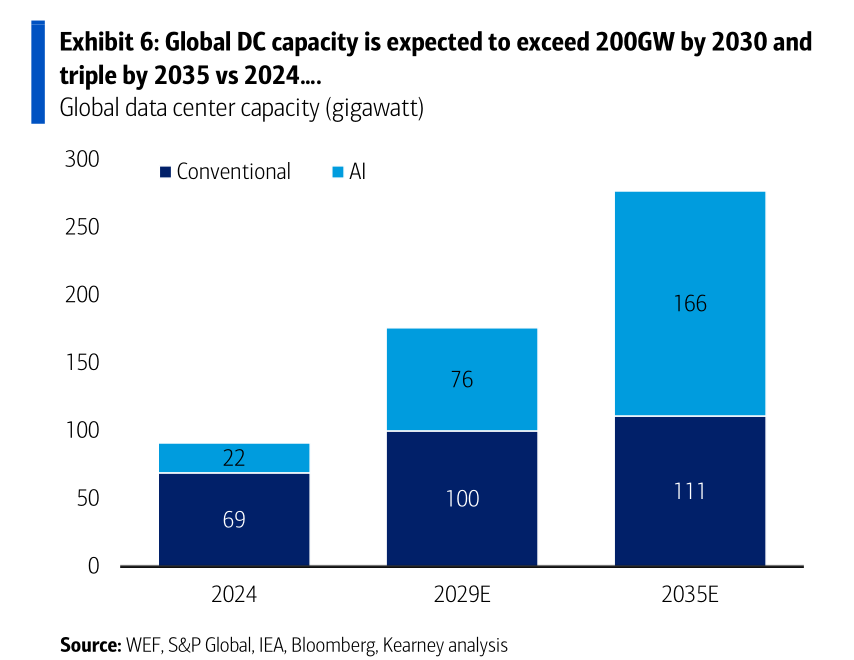

容量方面,2024年全球数据中心容量约91GW(传统69GW+AI 22GW),预计到2029年冲到176GW,2035年直接干到277GW,接近2024年的三倍。AI数据中心的增速是传统服务器的三倍以上,这已经不是线性增长,是指数级砸钱。

左图:全球数据中心分布,美国一家独大;右图:美国数据中心开工支出两年翻六倍,2026年月均逼近100亿美元

全球数据中心容量预测:AI部分(蓝色)从2024年的22GW飙升至2035年的166GW,成为绝对主力

Q2:为什么美银说数据中心是"世界上最费水的机器"?

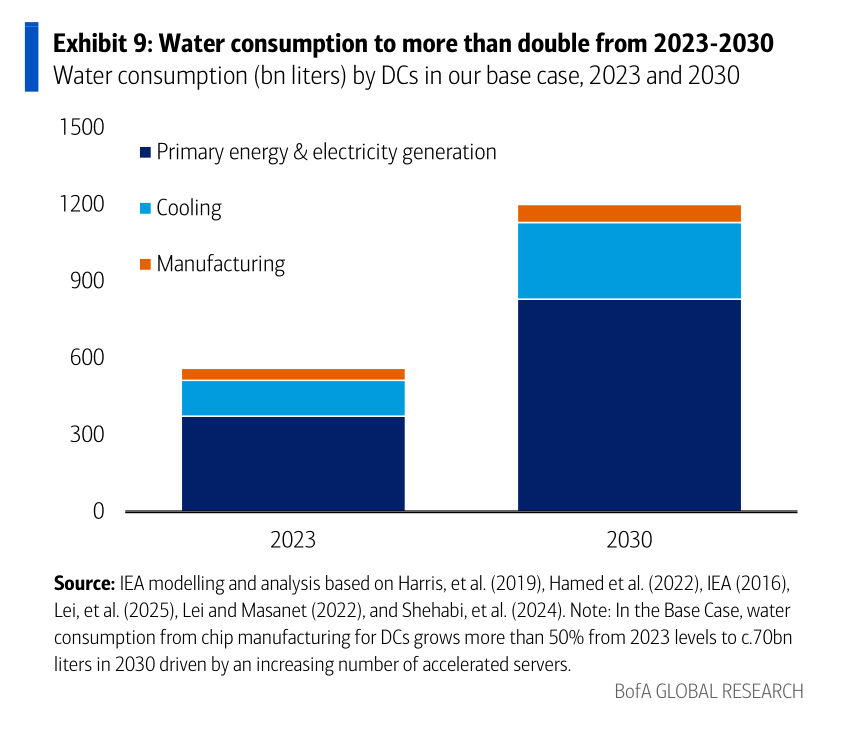

很多人以为AI是烧钱的,其实它更烧水。一个100词的AI提示词要消耗半升水,听起来不多?Google在爱荷华州的数据中心2024年用了14亿加仑水,够填满2800万个标准浴缸。到2030年,全球数据中心年耗水可能达到1.2万亿升,相当于纽约市全年的饮用水总量。

这里有个反直觉的点:数据中心直接用水(Scope 1,主要是冷却)只占总水足迹的四分之一左右,剩下四分之三藏在电力的上游——火电厂和核电厂需要大量冷却水,半导体工厂每天要用1000万加仑超纯水造芯片。所以当你问ChatGPT一个问题时,真正喝掉的水大部分不在数据中心现场,而在电网和台积电的工厂里。

更麻烦的是选址。自2022年以来,美国约三分之二的新建数据中心建在了高水资源压力地区,加州、亚利桑那、德州、伊利诺伊和弗吉尼亚五个州占了72%。 hyperscaler们嘴上说重视水,身体却很诚实地往干旱区挤——因为那里有电、有地、监管松。水资源正在变成比电力更硬的约束,只是市场还没完全定价。

数据中心水消耗结构:深蓝色的电力生产相关用水才是大头,到2030年总消耗翻倍不止

Q3:冷却技术怎么就成了兵家必争之地?

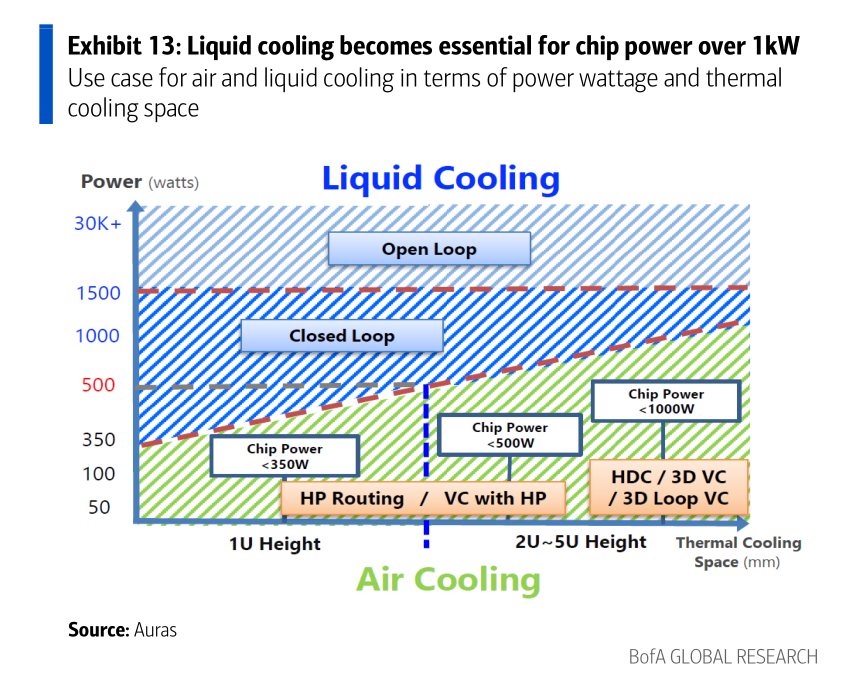

因为GPU越来越烫。Nvidia的Rubin Ultra GPU热设计功耗(TDP)预计超过3.5kW,Rubin 2.3kW,Blackwell系列也过1kW。芯片功率超过1kW以后,传统风冷基本宣告退休,液冷从"可选项"变成了"必选项"。

液冷分几种玩法:直接到芯片的液冷(DLC)、浸没式冷却、后门热交换器。微软从2024年8月起强制所有新建数据中心采用闭环直接到芯片液冷,Meta也在新AI数据中心里标配这套系统。液冷的好处是能把现场冷却用水砍掉70%到90%,而且闭环系统的效率比风冷高出3000倍。

但液冷不是换个空调那么简单,它意味着整个建筑级别的热管理都要重做——冷水机组、冷却塔、热交换器、管道 manifold,全得升级。这也解释了为什么冷却系统占了数据中心金属用量的35%到45%,铜和铝的消耗尤其大。

芯片功率超过1kW后,液冷(Liquid Cooling)成为唯一解;到3.5kW以上,连开环液冷都不够看了

Q4:电力系统到底被AI逼成了什么样?

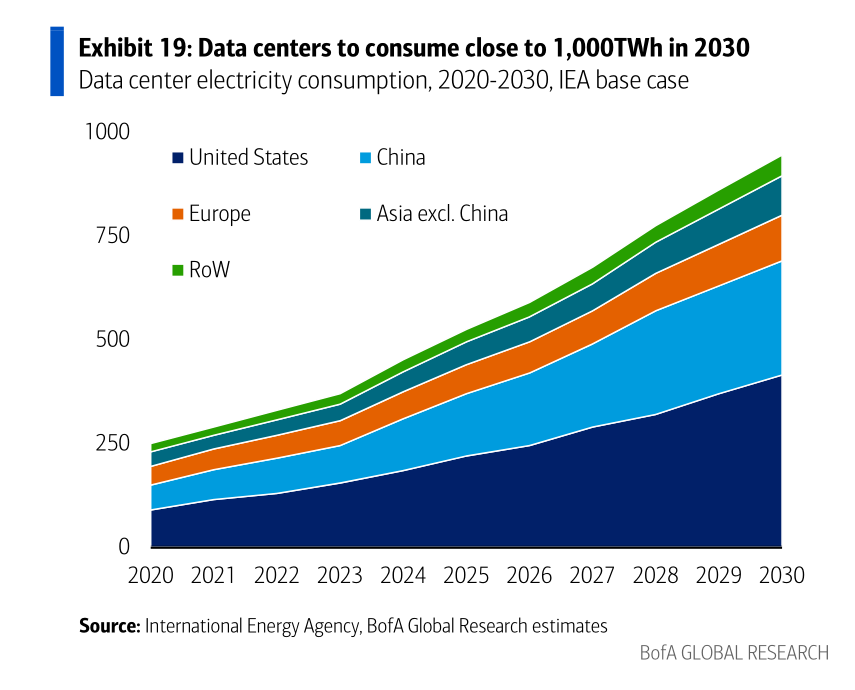

2025年数据中心用电量同比增长17%,达到约485TWh,占全球电力需求的1.5%以上。IEA预计到2030年这个数字接近950TWh,数据中心将吃掉全球3%以上的电力,在发达经济体中贡献超过20%的用电增量。

但全球占比是个误导性的分母。真正吓人的是局部冲击:爱尔兰的数据中心2024年占全国用电量的22%,而2015年才5%。北弗吉尼亚2024年7月差点出大事——大约60个数据中心在电网扰动下同时甩掉1.5GW负荷,NERC事后承认,这种电压敏感、同步跳闸的负载,传统电网规划根本没考虑过。

所以问题已经不是"电够不够",而是"能不能在正确的时间、正确的地点,以正确的可靠性把电送到"。电网接入、变电站、变压器、储能、备用发电,全成了瓶颈。美国高压输电项目动辄7到10年的许可周期,而数据中心建设周期只有一两年。这种时间错配,让"并网"变成了最稀缺的资源。

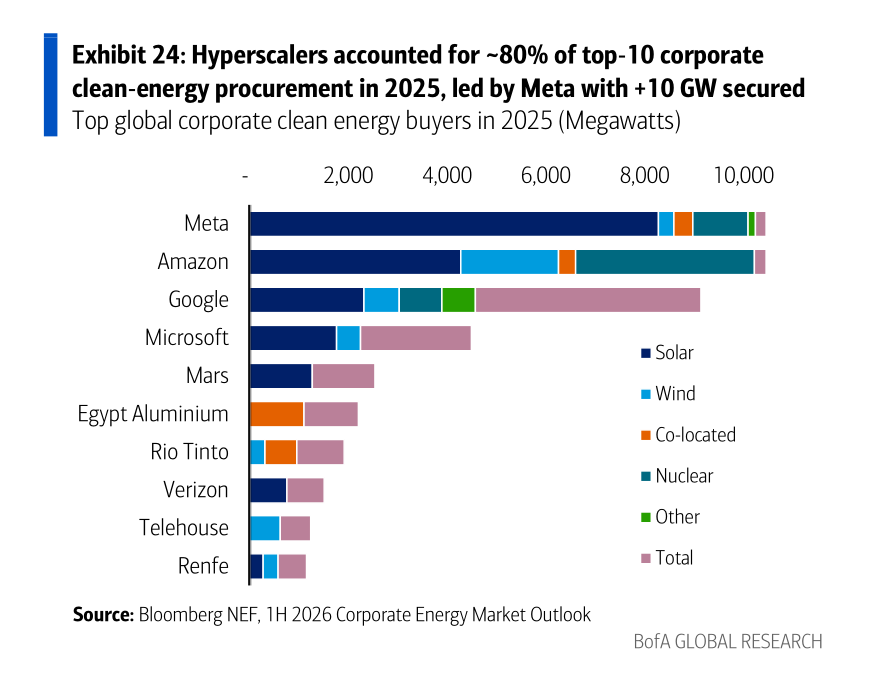

hyperscaler们的应对策略是"自己动手丰衣足食":2025年他们占了全球前十大企业清洁能源采购的约80%,SMR(小型模块化反应堆)的意向订单从2024年底的25GW飙到2025年底的45GW。微软甚至出钱重启了三里岛核电站1号机组。AI和清洁能源的股价相关性从2025年一季度的-10%跳到了2026年一季度的+60%,市场终于意识到:AI不是软件故事,是能源故事。

数据中心电力消耗按地区拆分:美国和中国是绝对大户,2030年全球逼近1000TWh

2025年全球企业清洁能源采购排行榜:Meta狂扫超10GW,Amazon、Google紧随其后,科技巨头几乎包场

Q5:金属瓶颈到底有多硬?

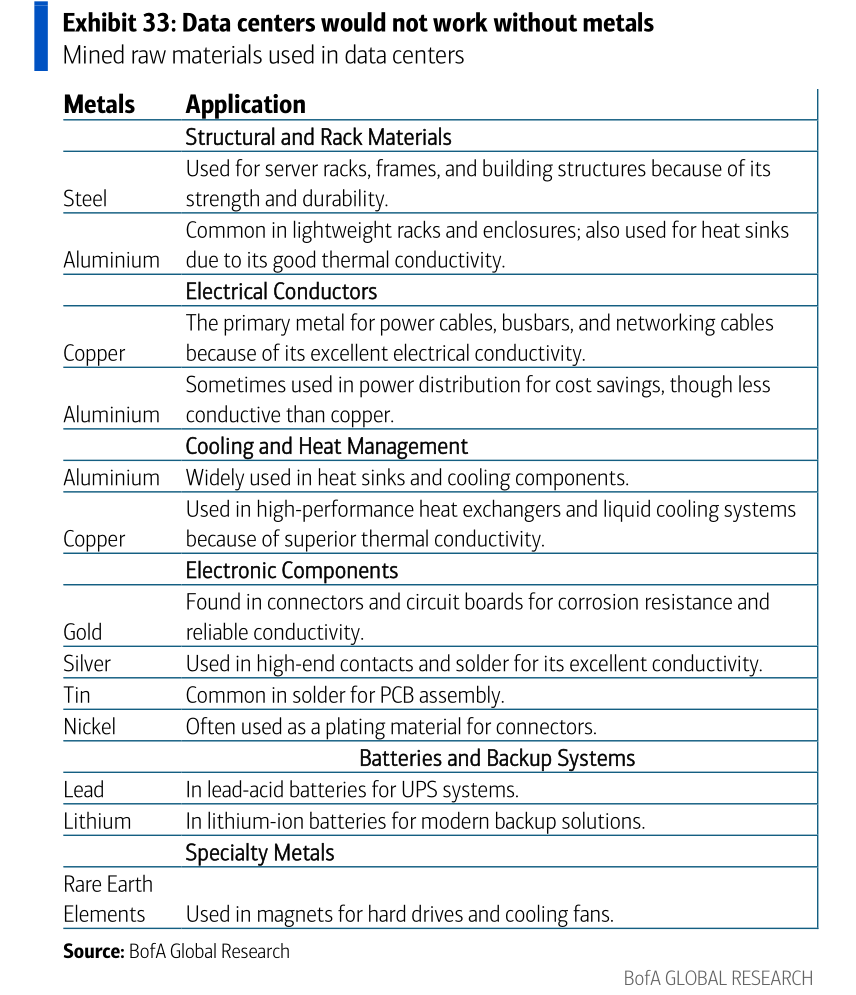

数据中心每兆瓦容量要嵌入60到75吨金属,其中电力系统和冷却系统占了55%到75%。铜是绝对的C位——电缆、变压器、开关设备全离不开它。微软在芝加哥一个80MW的数据中心用了2177吨铜,折合27吨/兆瓦。到2030年,AI数据中心可能占全球铜需求的2%,在北美能贡献2%到3%的需求复合增速。

但铜的问题不是价格,是交货期。大型变压器现在要等2到4年,价格比2020年前涨了60%以上,因为铜和取向硅钢(GOES)同时短缺。hyperscaler们开始和电力公司抢变压器产能,进一步压缩了电网升级的时间表。

除了铜,铝(母线、散热片)、锡(半导体焊料)、锂(备用电池)的需求也在飙升。更隐蔽的是特种金属——镓和锗在先进电子里不可替代,但全球90%以上的产量在中国,2024年对美出口实质上已经断供,价格分别暴涨了798%和514%。这些金属不是成本问题,是能不能造出来的问题,短缺直接卡住硬件交付,进而卡住AI算力扩张。

数据中心金属应用全景:从结构钢到散热铜,从焊锡到稀土磁体,没有金属就没有数据中心

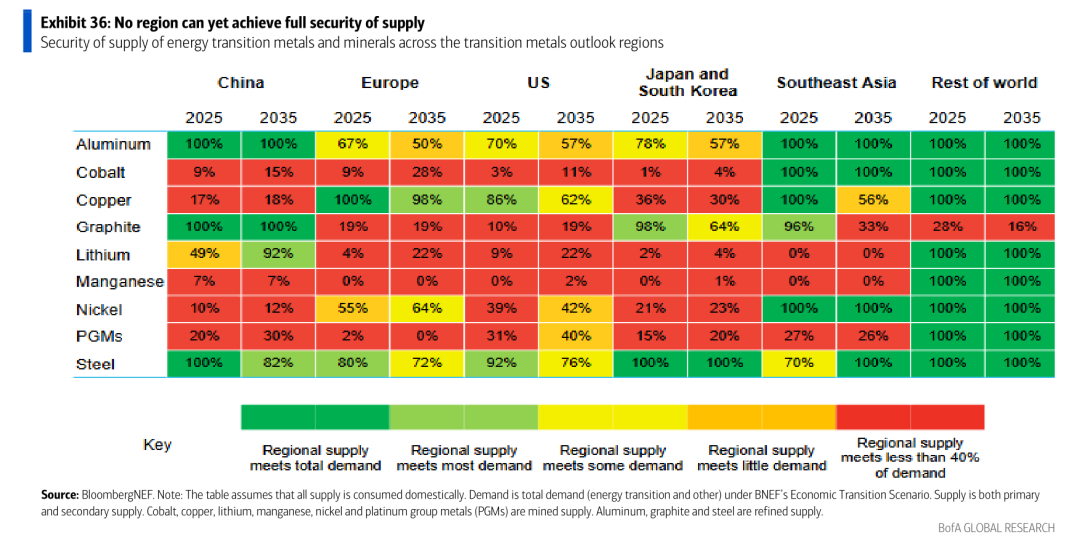

全球各区域能源转型金属自给率:红色意味着严重依赖进口,没有地区能实现完全供应安全,中国也不是全能的

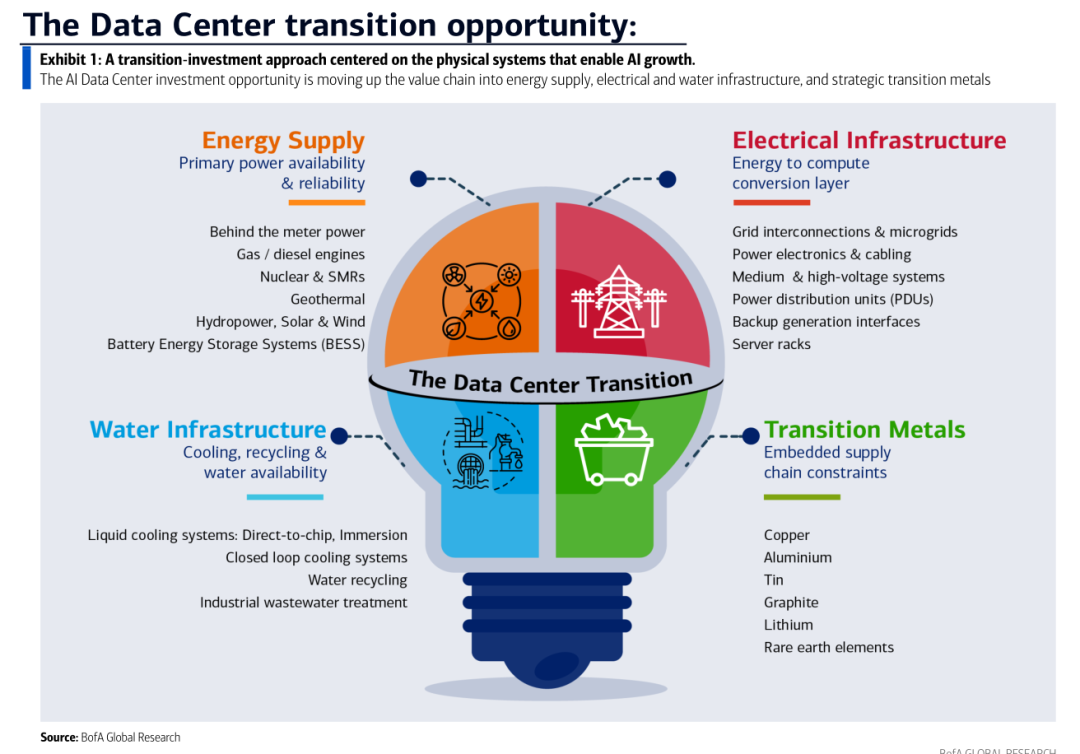

Q6:美银说的5万亿美元机会,到底投什么?

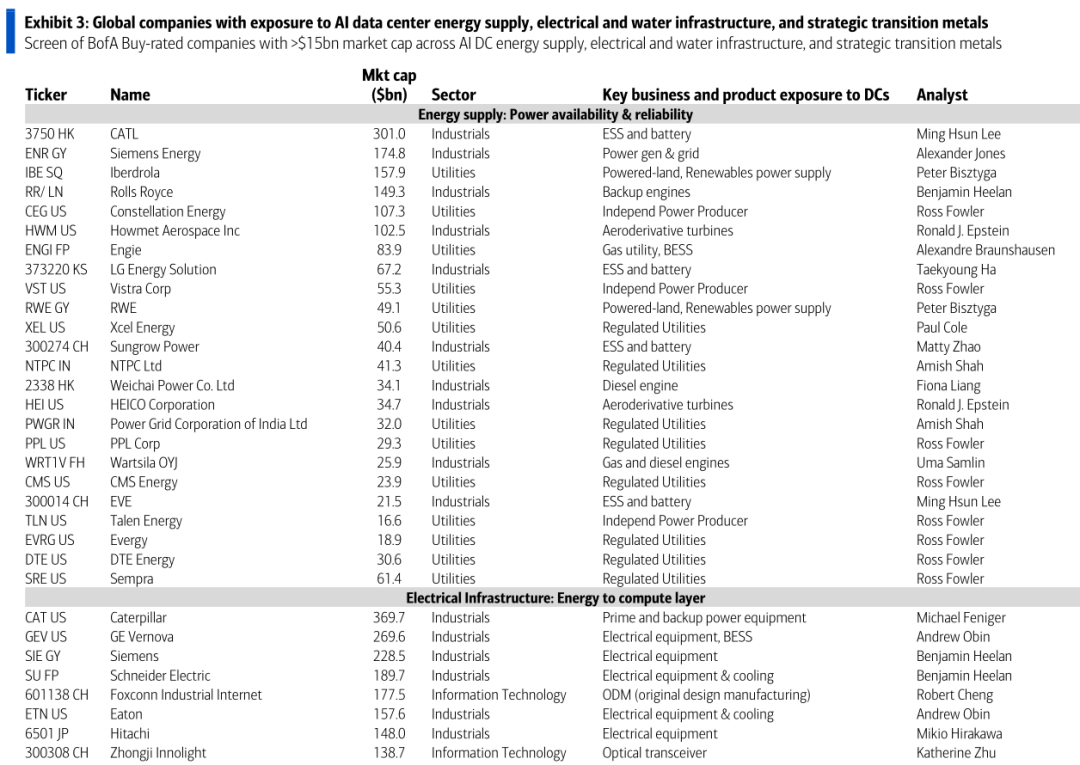

美银把机会拆成四大板块,筛出了67只买入评级、市值超150亿美元的股票,合计市值5.5万亿美元。逻辑很简单:别追算力,追算力的"物理底座"。

第一,能源供应:包括宁德时代、LG新能源、亿纬锂能等储能玩家,以及Constellation Energy、Vistra、RWE等独立电力生产商和公用事业公司。核心逻辑是"有电就有话语权"。

第二,电气基础设施:从GE Vernova、西门子、施耐德电气、伊顿等电气设备巨头,到中际旭创、工业富联、鸿海等光模块和ODM厂商。变压器、开关柜、PDU、服务器机架,全是增量。

第三,水与冷却:Vertiv、Trane Technologies、江森自控、Ecolab、Delta。液冷和循环水管理是AI数据中心的刚需,而且技术壁垒在抬高。

第四,战略金属:BHP、力拓、紫金矿业、Freeport-McMoRan、洛阳钼业等铜矿铝矿巨头,以及Cameco、Kazatomprom等铀矿商。数据中心把金属从周期性商品变成了战略性基础设施资产。

美银提出的数据中心转型投资框架:能源供应、电气基础设施、水基础设施、战略金属,四大象限缺一不可

67只买入评级股票筛选(部分):涵盖能源、电气设备、冷却和金属,A股和港股标的包括宁德时代、亿纬锂能、阳光电源、紫金矿业、中际旭创、工业富联等

Q7:最大的风险是什么?时间、成本还是供应?

美银给了一个非常干脆的答案:时间先崩。金属价格很少能真正拦住一个项目,但交货期可以——变压器等四年,电网升级等七年,冷却系统要定制,GPU到了却发现电没通、水没接。这种" sequencing mismatch "(序列错配)让需求远远跑在供应前面,hyperscaler们不得不提前两三年锁定设备和金属产能。

另一个被低估的风险是地缘政治。美国232条款关税已经把钢铝关税提到50%,铜可能是下一个。中国掌控着铜、铝、电工钢和银的中游冶炼产能,而镓、锗、稀土的出口管制已经让西方市场尝到了断供的滋味。当金属从商品变成战略资产,价格就不再由供需曲线简单决定,而是由政策公告决定。

还有一个冷门的替代方向值得关注:铁空气电池(iron-air)。Form Energy已经和Crusoe签了12GWh的供货协议,又给Xcel Energy配了30GWh支持Google的数据中心。这种电池用铁、空气和水做原料,完全绕开了锂、镍、钴的地缘政治和稀缺性问题。虽然笨重、能量密度低,但对静态的数据中心来说,"够便宜、够持久、够安全"可能比"够轻"更重要。

总结

这份研报本质上在讲一个被AI叙事掩盖的朴素真理——算力不是凭空变出来的,它是一吨吨铜、一升升水、一度度电堆出来的。

当市场还在争论模型参数和推理成本时,真正的瓶颈已经转移到了物理世界:变压器排到2029年,干旱区的水井在见底,镓和锗的仓库在清空。

来源:文八股调研

展开阅读全文