【深度】钠离子电池产业化拐点已现!钠离子电池全解析

热门主题产业链

4月27日,宁德时代与海博思创签署储能钠离子电池战略合作协议,双方达成3年60GWh钠离子电池订单合作,钠离子电池迎来产业化拐点。

(图片由AI生成)

钠离子电池具有钠资源丰富、成本低,良好的低温性能和安全性能的优势,可沿用现有锂电生产设备。2026年将成为钠电产业规模化量产元年,头部企业已攻克量产全链条难题,产业链配套成熟,正从技术验证向规模化供货推进。

今天重点拆解一下 钠离子电池。

钠离子电池基本介绍

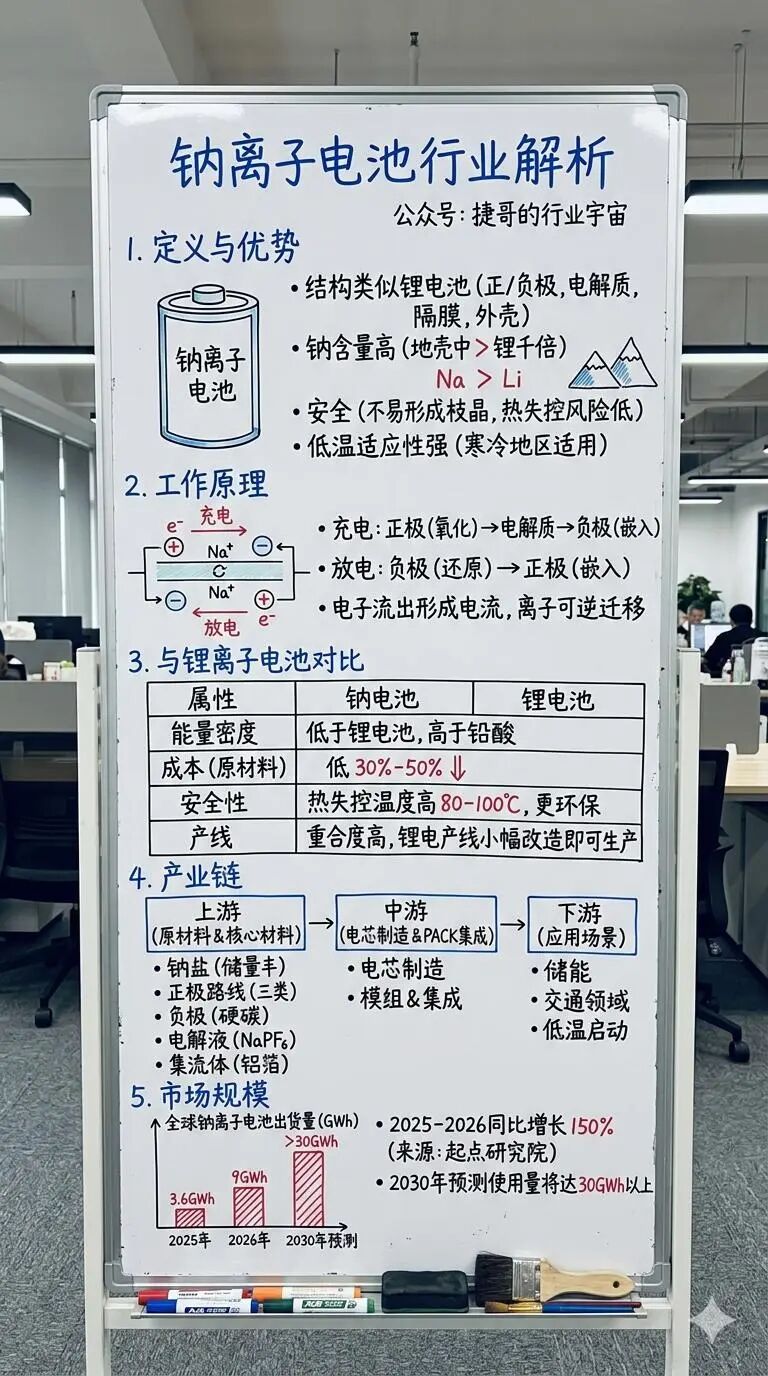

钠离子电池的定义与优势

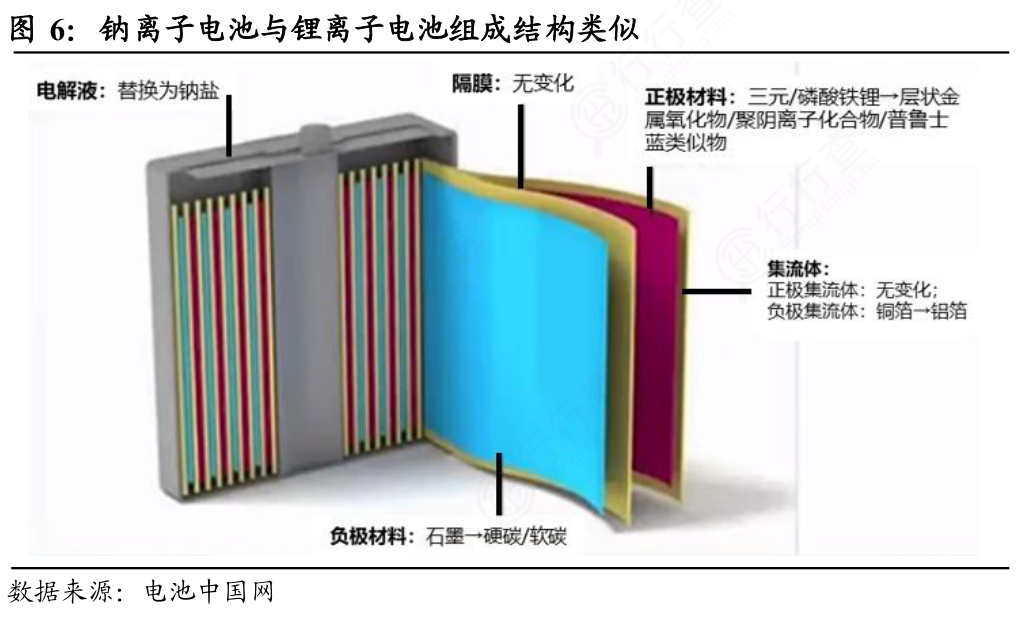

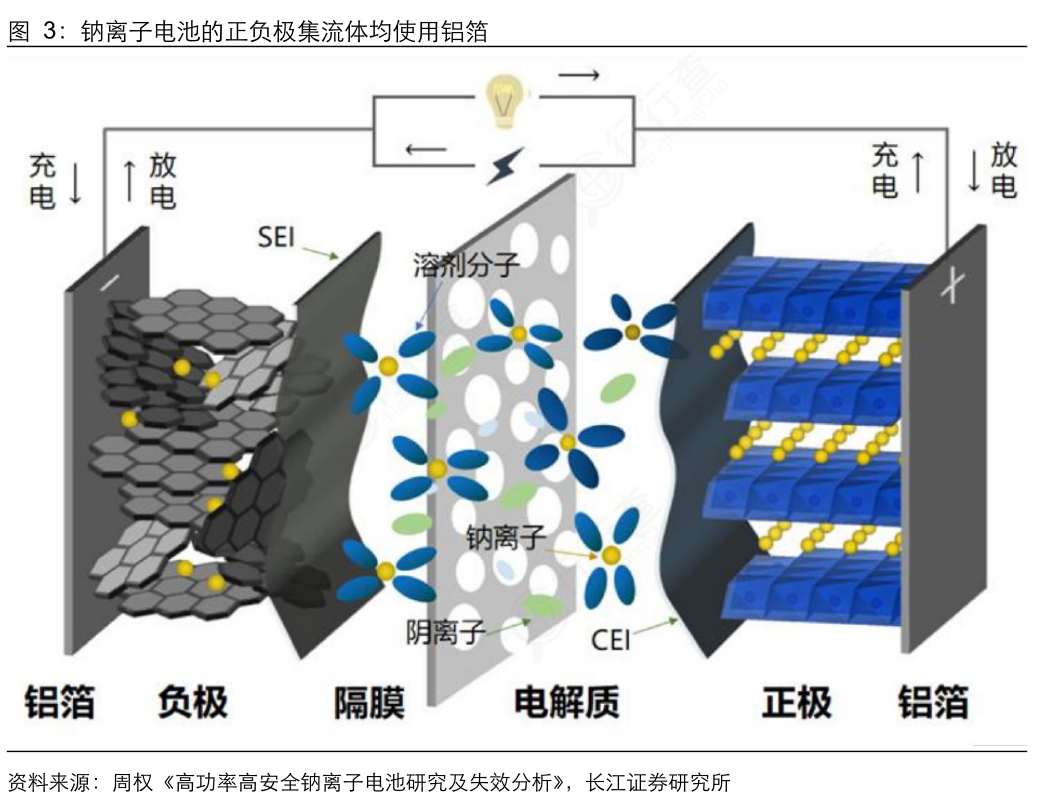

钠离子电池(Sodium-Ion Battery)以钠离子为电荷载体,依靠钠离子在正负极材料间移动实现充放电的二次电池。它的基本结构与锂离子电池类似,由正极、负极、电解质、隔膜及外壳组成。

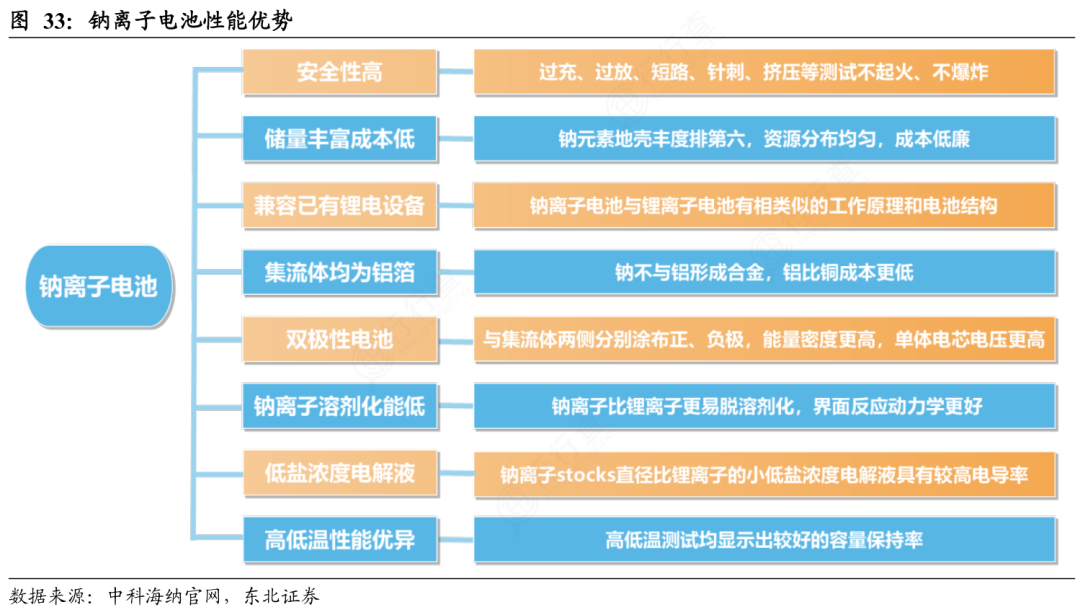

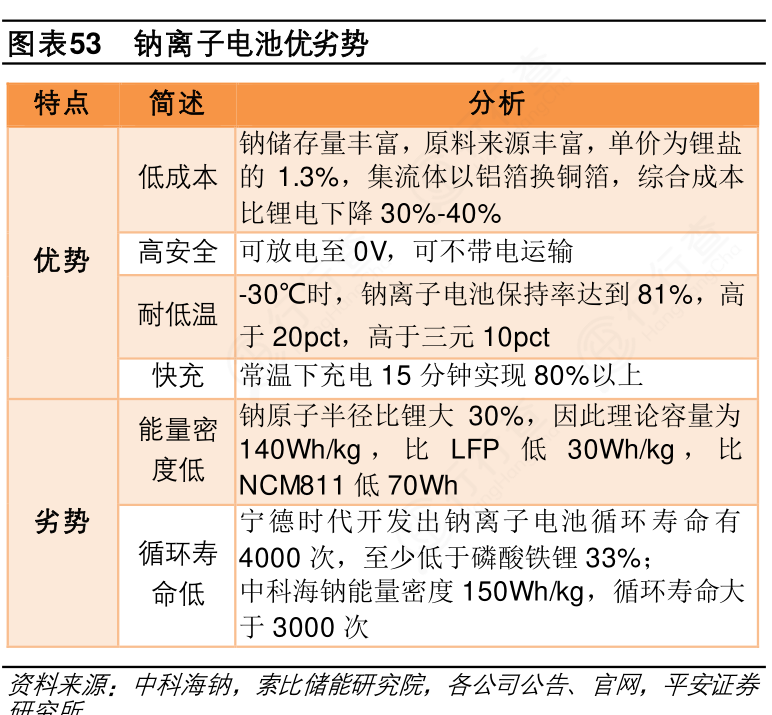

作为钠离子电池的主要原材料——钠元素,在地壳中含量约为2.36%,是锂元素的上千倍。钠离子溶剂化能比较低,电解液分解温度更高,且不易形成枝晶,在过充、短路、高温等极端条件下更难发生热失控;此外,钠离子电池低温适应性强,在-20℃环境下容量保持率可达70%以上,显著优于传统锂离子电池,适用于高纬度、高海拔等寒冷地区场景。

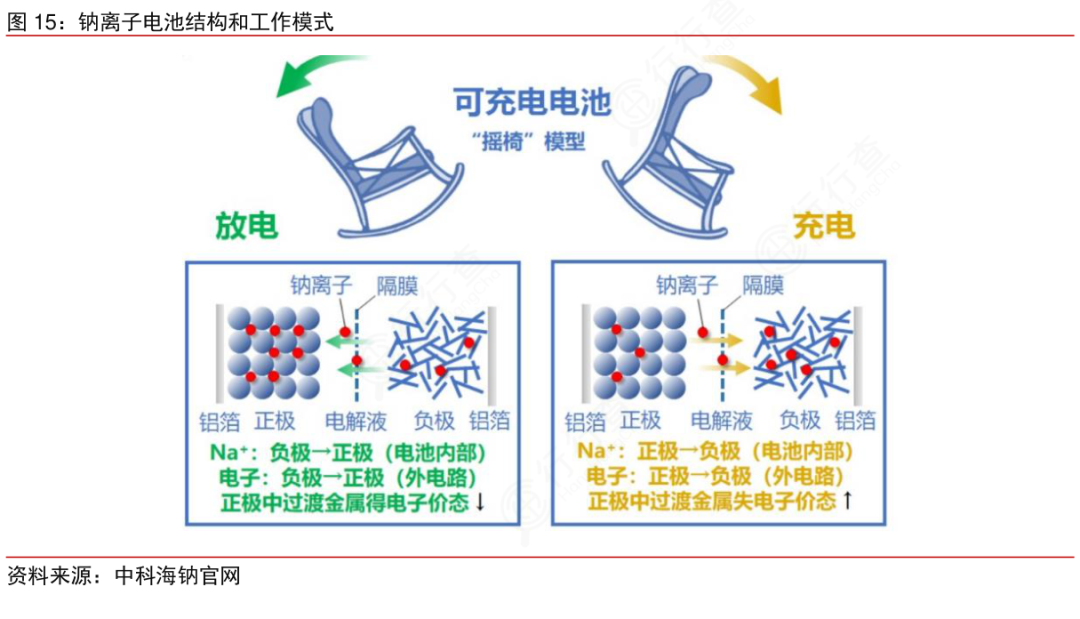

钠离子电池的工作原理

钠离子电池在充电时,正极材料发生氧化反应,钠离子从正极通过电解质迁移至负极,嵌入硬碳等负极材料中,电子则经外电路从正极流向负极,完成电荷积累;放电时,负极材料还原,钠离子返回正极重新嵌入,电子从负极经外电路流向正极,形成电流。通过钠离子在正负极间的可逆迁移,可以实现能量的存储与释放。

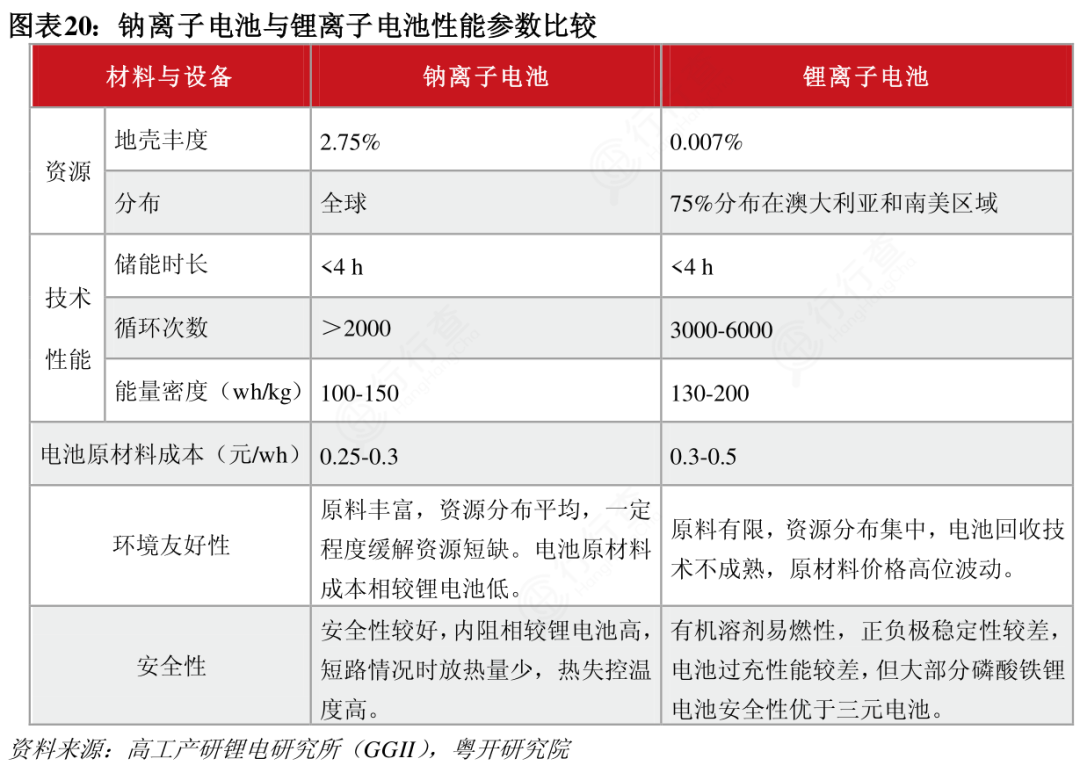

钠离子电池vs锂离子电池

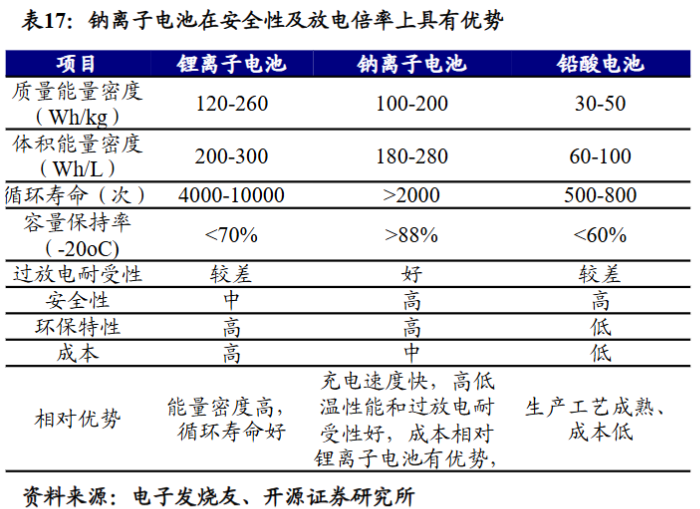

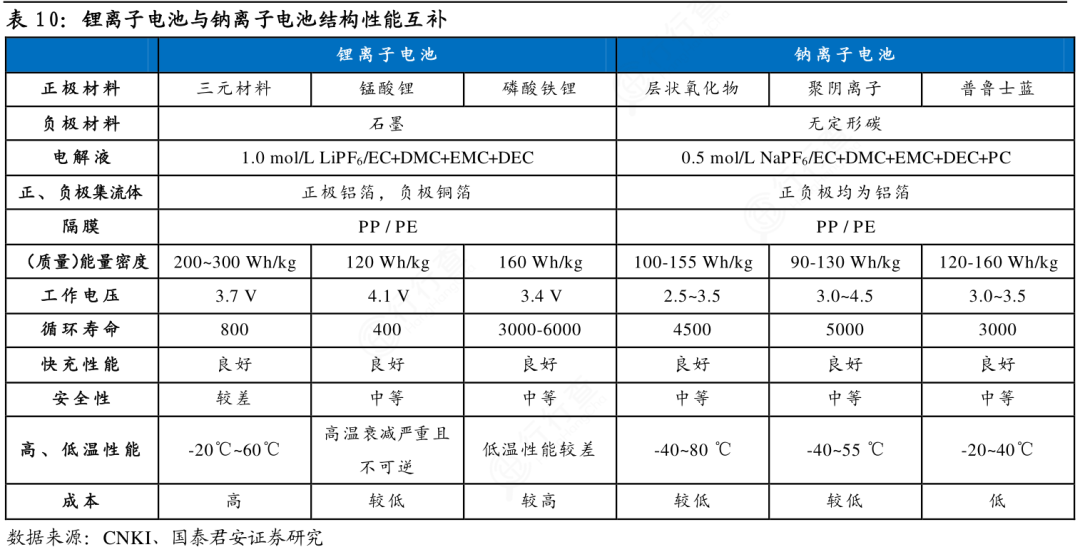

相比于锂离子电池,钠离子电池的能量密度较低,但高于铅酸电池;成本方面,钠离子电池原材料成本比锂离子电池低30%-50%;安全性方面,钠离子电池热失控温度高于锂离子电池80-100℃,且无钴、镍等贵金属,环境友好性更佳;生产兼容性方面,两者产线设备重合度高,现有锂电企业可通过小幅改造实现钠电生产。

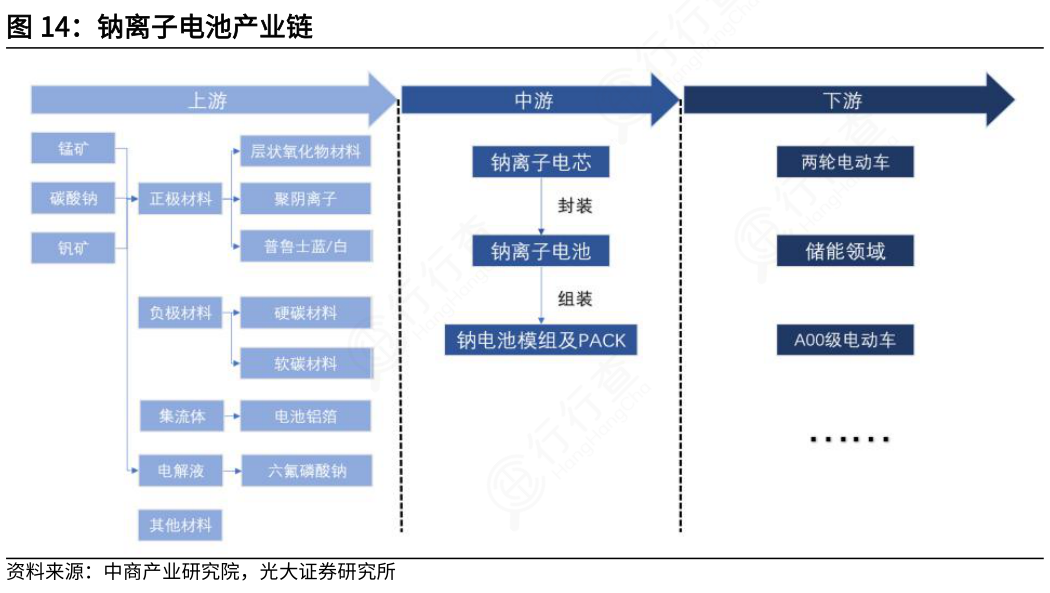

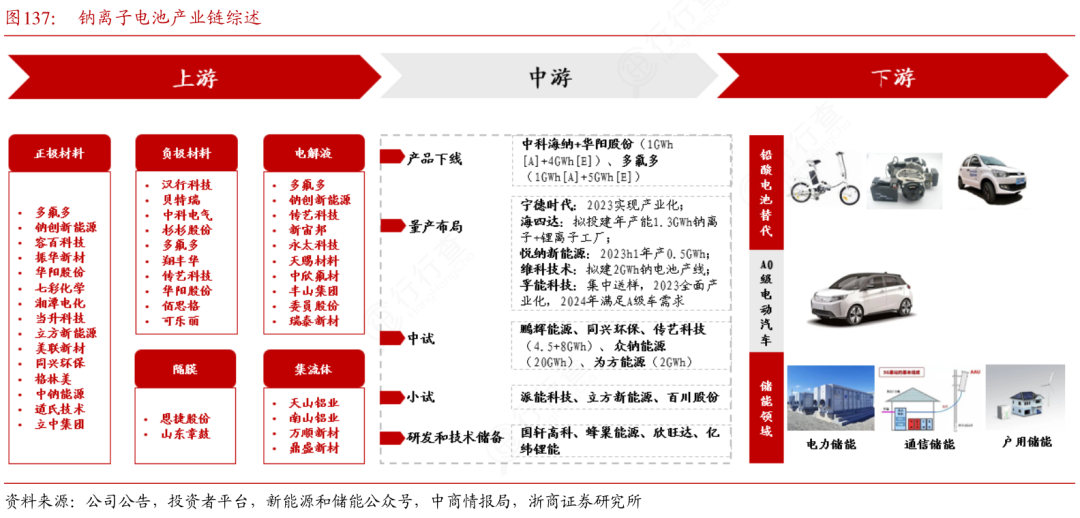

钠离子电池产业链

全产业链概览

钠离子电池产业链的上游聚焦原材料与核心材料。

我国钠盐储量超过百亿吨,资源丰富;上游的正极材料涵盖层状氧化物、聚阴离子、普鲁士蓝三大路线,负极以硬碳为主流,电解液溶质多采用六氟磷酸钠,集流体多采用电池铝箔,头部企业如中科海钠、宁德时代、佰思格等加速布局。

中游侧重电芯制造与系统集成:从钠离子电芯生产、封装为电池,到组装成模组及PACK环节,工艺兼容锂电产线但需适配钠电特性。

下游应用场景多元,储能为最大市场,覆盖电网调峰、风光配套;交通领域涵盖两轮电动车、A00级乘用车及商用车,同时拓展低温启动电池等细分场景。

上游:核心钠电材料

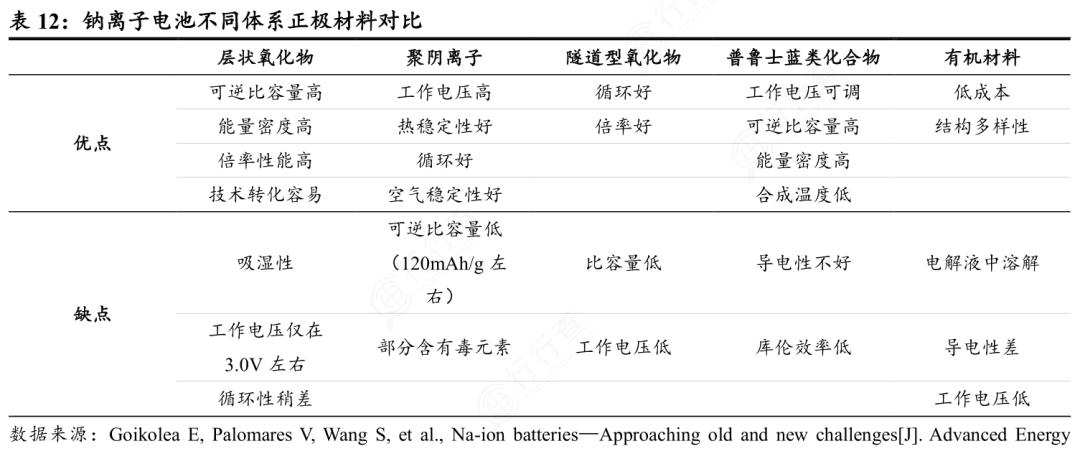

1)正极材料

正极材料是决定钠离子电池能量密度与循环寿命的核心组件,当前工业界以层状氧化物与聚阴离子型复合路线为主,兼顾能量密度与循环性能。

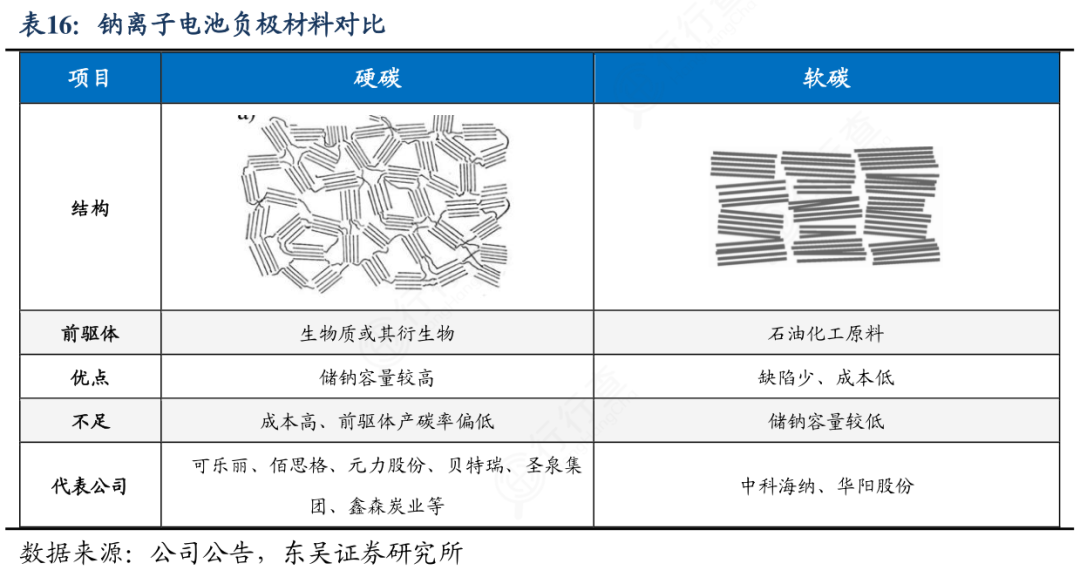

2)负极材料

负极材料需具备较高的钠离子储存容量与良好的结构稳定性。硬碳是目前最成熟的负极材料,是商业化电池的首选;软碳(如石墨化碳)层间距较小,钠离子嵌入难度大,容量较低,但成本优势明显。

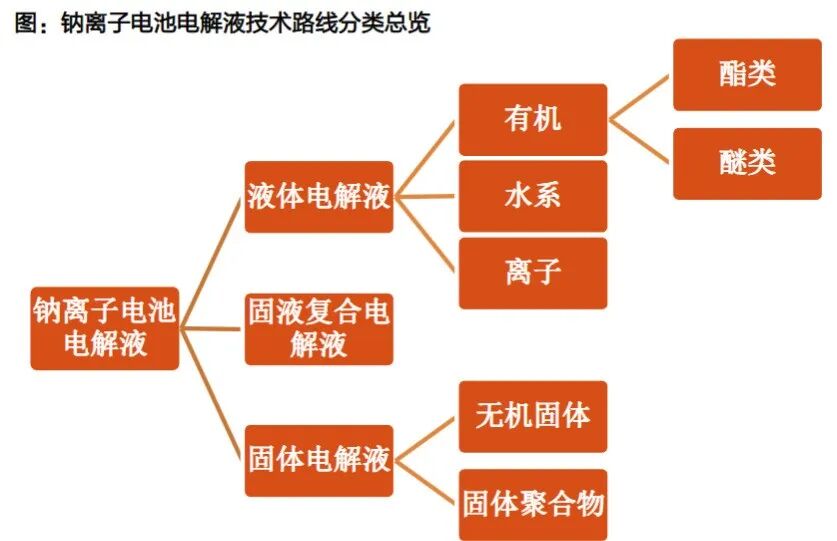

3)电解液

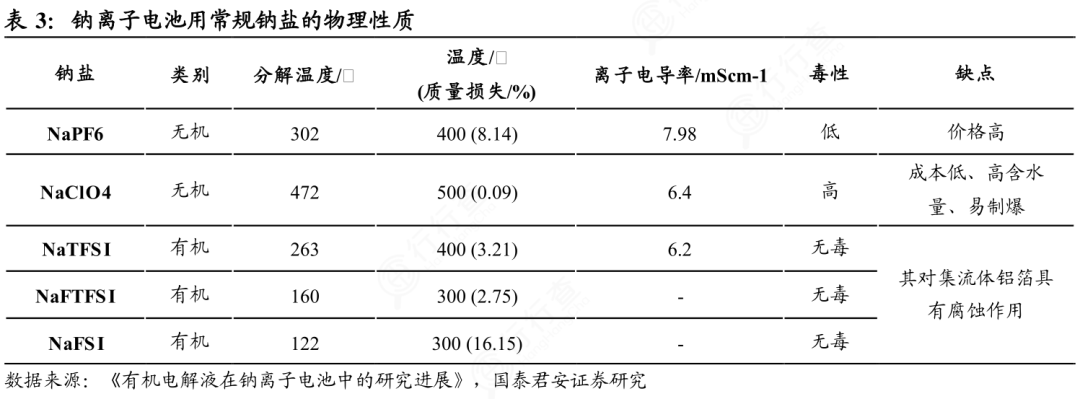

电解液的核心功能是实现钠离子的高效传导,其电解质由钠盐、溶剂与添加剂组成。钠盐方面,六氟磷酸钠因离子电导率高、稳定性好,是当前主流选择,但其水解敏感性较强。

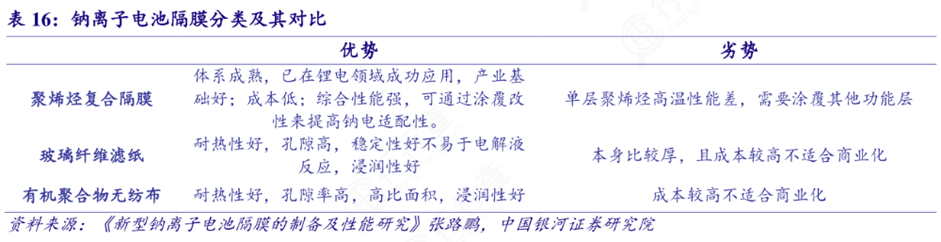

4)隔膜

隔膜是钠离子电池的关键安全组件,需具备优异的离子传导性、机械强度与化学稳定性。目前商业化应用的隔膜主要为聚烯烃类微孔膜,包括聚丙烯(PP)、聚乙烯(PE)及PP/PE复合膜。

中游:电芯制造核心技术

1)集流体创新

区别于锂电池负极铜箔方案,钠电池实现正负极双铝箔配置,完全替代高价铜箔。铝箔成本更低、重量更轻,且适配钠离子嵌脱特性,有效抑制电芯内部腐蚀,从结构端实现大幅降本。

2)工艺兼容性

钠电电芯生产与磷酸铁锂产线高度适配,搅拌涂布、卷绕叠片、注液封装等核心工序无需更换核心设备,仅需微调工艺参数。存量锂电产线改造门槛低、投入少,快速实现产能复用。

3)安全性提升

钠离子化学特性稳定,电芯热失控阈值更高,充放电过程产气少、热稳定性更强。结合专属极片设计与封装工艺优化,减少内部短路隐患,整体安全性能优于传统锂电,适配储能等大容量应用场景。

下游:钠离子电池应用前景

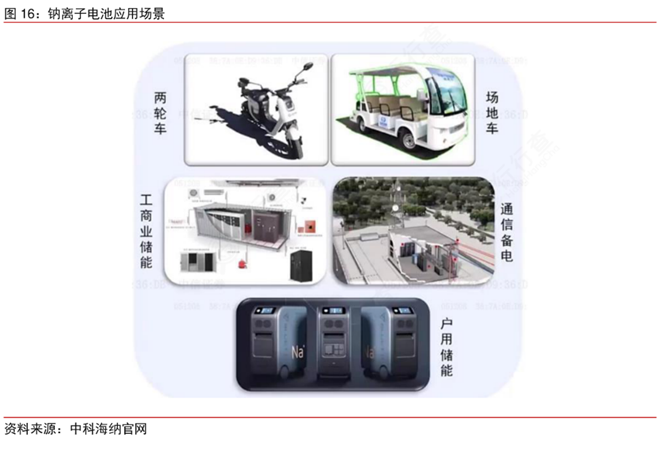

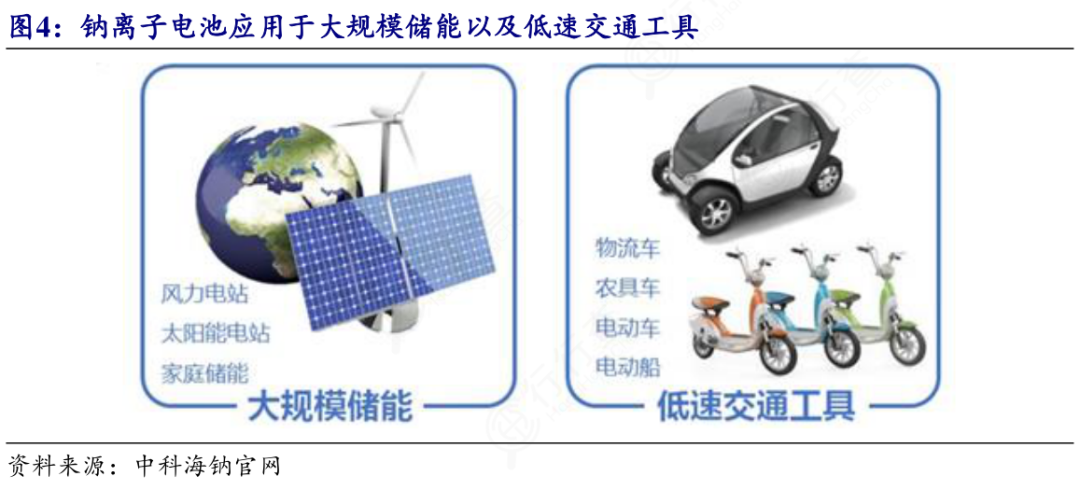

1)大规模储能领域

大规模储能是钠离子电池最核心的应用场景。

电网侧,钠离子电池的低成本与长循环特性能显著降低储能系统的度电成本;电源侧,钠离子电池的低温适应性可解决高纬度地区新能源发电波动性问题;用户侧,钠电的安全性可减少消防投入,提升系统部署灵活性。

2)低速交通工具

两轮电动车、电动三轮车等低速交通工具对能量密度要求较低,但对成本与安全性敏感,是钠离子电池商业化的突破口。此外,钠离子电池在电动叉车、场地车等领域也具有应用潜力。

3)中低续航电动汽车

在中低续航电动车市场(续航里程200-300km),钠离子电池可替代部分磷酸铁锂电池。既可以降低成本,又能提升低温环境下的续航保持率。

4)特殊环境应用领域

钠离子电池的低温性能与安全性使其在极地科考、高原通信基站、军事装备等特殊场景具有不可替代性。

下游:钠离子电池出货量

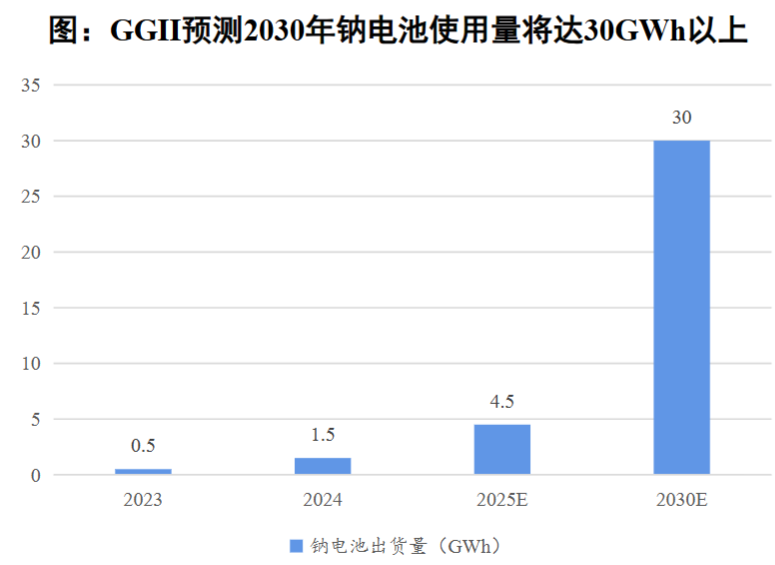

据起点研究院SPIR发布的《2026全球钠电行业白皮书》显示,2025年全球钠离子电池出货从去年的3.6GWh跃升至今年的9GWh,同比增长高达150%。高工产业研究院(GGII)预测,2030年全球钠电池使用量将达30GWh以上。

(数据时间:2025-2)

钠离子电池行业观点

钠离子电池行业的发展瓶颈

钠离子电池现阶段仍存在多重发展瓶颈。

材料体系仍有短板,主流硬碳负极量产工艺不成熟,正负极材料结构稳定性不足,长期循环易出现结构破损,循环寿命显著弱于锂电池。同时钠电池生产对湿度要求极高,需改造产线、配套专用管控系统,拉高制造门槛与成本。

目前行业核心材料供给有限,缺乏统一技术标准,回收体系缺失,叠加配套设备适配性不足,使其理论成本优势难以完全释放,大幅制约了规模化落地与大范围商业化应用。

钠离子电池会完全替代锂离子电池吗?

目前来看,钠离子电池还无法完全取代锂离子电池,二者将长期互补共存,形成差异化发展格局。

从性能来看,钠离子电池能量密度上限较低,难以满足长续航乘用车、消费电子等高端场景的需求,这类领域仍是锂电池的核心阵地。

但钠电池有出色的低温性能与安全稳定性,且钠资源丰富、成本低,未来将主要布局大型储能、两轮电动车、短途交通工具及北方低温用车等领域。

同时,钠电与锂电生产工艺高度兼容,行业龙头普遍采用双路线布局,不会颠覆现有锂电产业生态。

钠离子电池代表性企业

第一梯队(全球龙头,规模化量产+核心技术领跑)

宁德时代(中国):钠电产业化核心龙头,双技术路线布局,覆盖储能、动力领域,钠电产能有序落地推进。

比亚迪(中国):自研钠离子电池体系,推出钠电版刀片电池,聚焦储能与入门乘用车,实现小批量落地。

维科技术(中国):聚阴离子路线核心厂商,钠电池规模化量产,两轮车、储能领域全球出货位居前列。

NatronEnergy(美国):普鲁士蓝技术全球标杆,专注数据中心、工业储能,长循环钠电池已商业化应用。

中科海钠(中国):中科院技术背景,普鲁士白搭配硬碳路线,建成GWh级产线,覆盖储能与商用车场景。

第二梯队(细分赛道龙头,稳定量产+配套成熟)

海四达钠星(中国):主打聚阴离子钠离子电池,储能赛道优势突出,海外储能订单充足,产能持续扩张。

派能科技(中国):布局钠离子储能电芯与集成系统,深耕户用储能赛道,打造一体化钠电储能解决方案。

亿纬锂能(中国):聚焦储能专用钠离子电池,依托现有制造产能协同发展,稳步落地钠电产业化项目。

容百科技(中国):钠电正极双路线布局,层状氧化物、聚阴离子材料批量供货,绑定头部电池企业。

贝特瑞(中国):全球硬碳负极核心供应商,量产钠电硬碳材料,适配多类钠离子电池体系需求。

天赐材料(中国):布局钠电电解液与钠盐原料,六氟磷酸钠实现量产,为主流钠电企业配套供货。

鼎胜新材(中国):全球高端铝箔龙头,量产钠电专用超薄集流体铝箔,适配钠电池正负极用材需求。

第三梯队(技术优势突出,量产初期/细分场景落地)

超威钠电(中国):聚焦两轮车、低速电动车钠离子电池,场景化产品成熟,民用短途动力市场渗透率高。

国轩高科(中国):自主研发钠离子电芯与电池包,实现小批量量产,适配轻型车及电网储能场景。

鹏辉能源(中国):主攻工商业钠离子储能电池,持续扩充钠电产能,重点开拓海外储能应用市场。

Altris(瑞典):欧洲核心钠电材料企业,深耕普鲁士白正极研发,落地欧洲本土化钠电材料产线。

Faradion(英国):老牌钠电技术研发商,普鲁士白路线底蕴深厚,对外提供技术授权与电池方案开发。

Tiamat(法国):专注高性能硬碳负极研发,聚焦快充、长寿命方向,深耕欧洲钠离子材料技术迭代。

(公开资料整理,行业研究分享,勿做投资建议)

来源:捷哥的行业宇宙

展开阅读全文