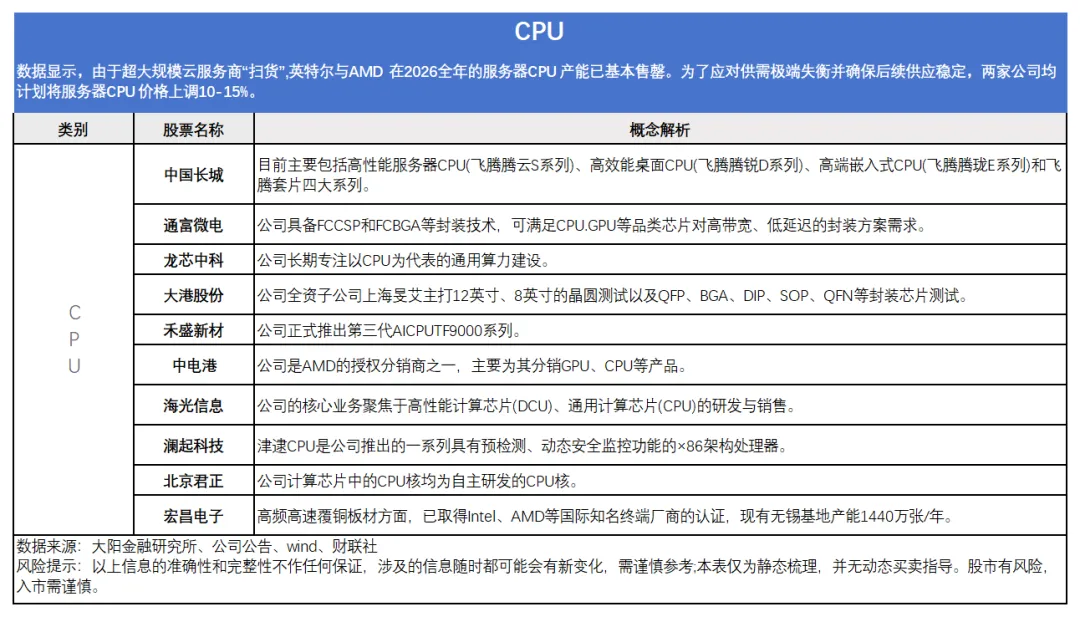

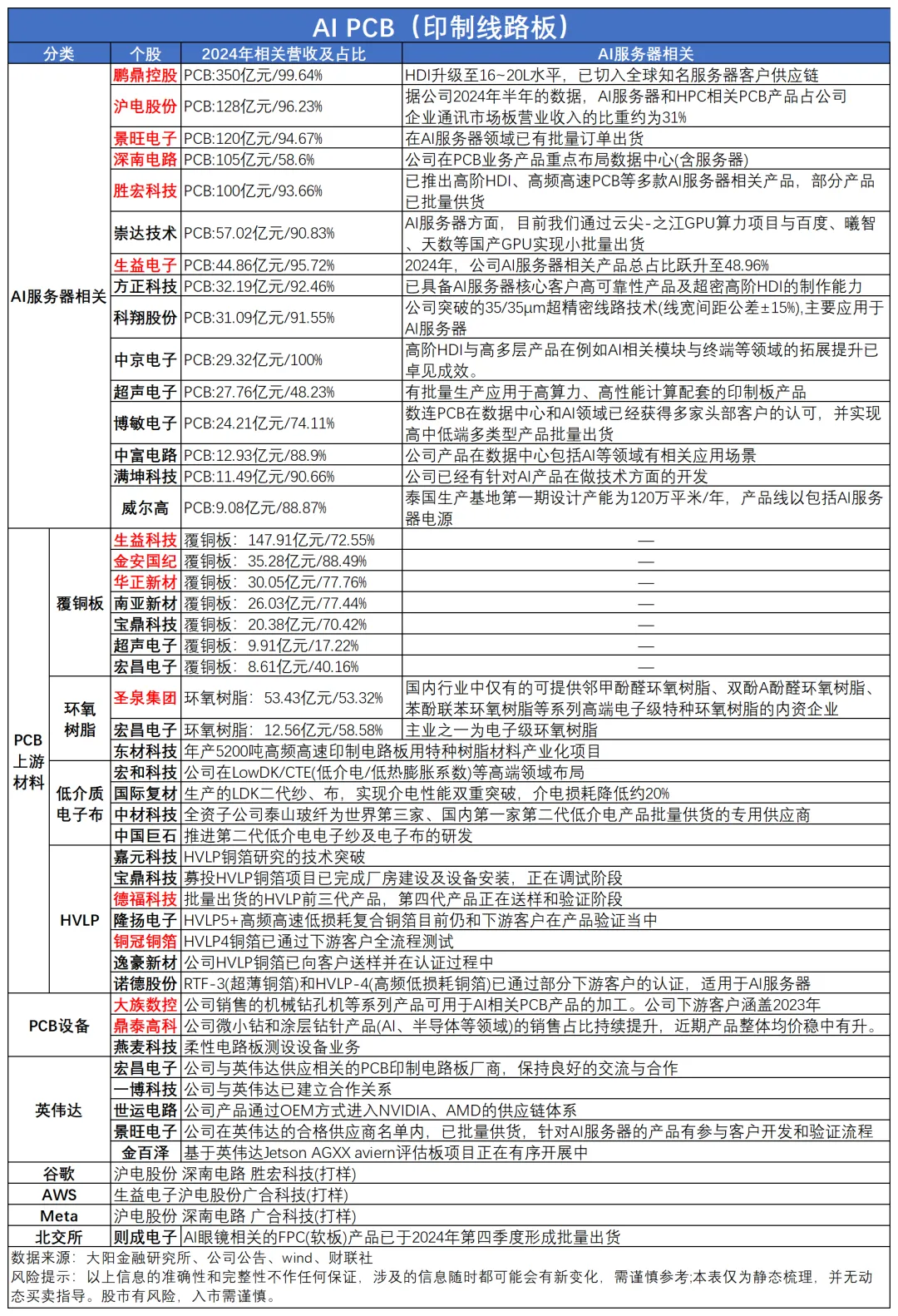

史诗级紧缺!CPU、PCB全线告急,新一轮涨价潮已点火!

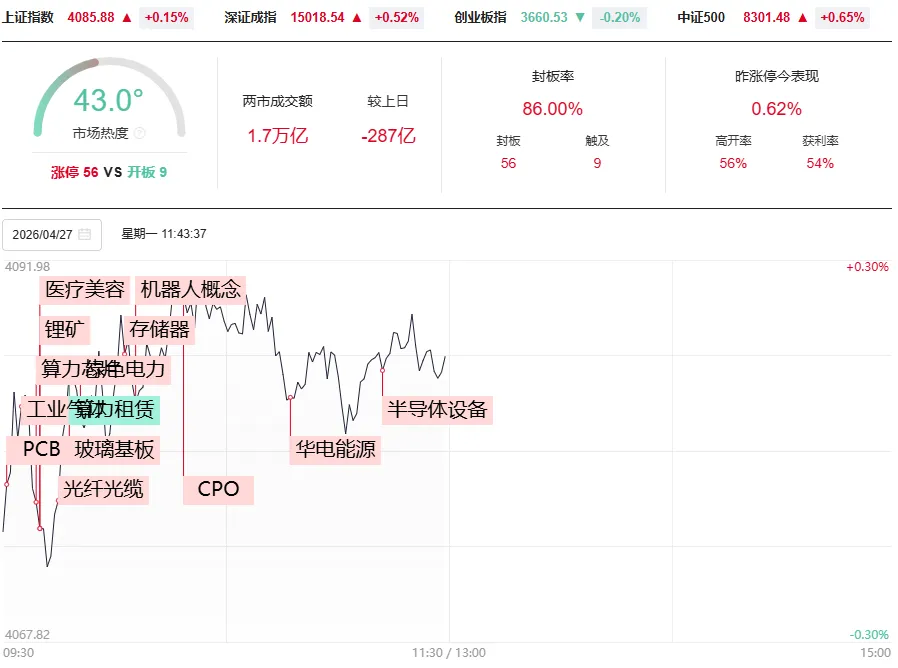

盘中速递

能源两个方向发力为主。另外,考虑到节前+地缘+一季报披露期,高位波动会变大。策略上,围绕业绩验证的方向和个股去参与。

【AI人工智能】

GPU:摩尔线程披露2026年一季度实现营收7.38亿元,同比增长155.35%,归母净利润2935.92万元,同比扭亏,这对国产GPU和国产算力链情绪有正反馈。今天摩尔线程盘中一度大涨12%。而海光信息、沐曦股份纷纷跟涨。

根据The Information,从行业角度来看,英伟达GPU成了硬通货,微软等云厂商还在悄悄倾斜资源,把高端算力优先留给内部项目和大客户。

Azure内部都默认,这种紧张态势至少要扛到2026年底。AI 初创企业正面临价格飙升,配额被一压再压,获取英伟达GPU需动辄排队数月的等待成了常态。

中科曙光:发布国内迄今规模最大的AI4S计算集群,并在位于郑州的国家超算互联网核心节点投入使用。该集群由6万张国产加速卡构成,标志着我国在AI4S算力底座领域迈出关键一步。

景嘉微:国内专用GPU龙头,核心产品JM11系列芯片及景宏系列AI算力产品

国芯科技:GPU芯片IDM929已内测成功;RISC-V GPGPU当前阶段的研发工作已结束海光信息:公司DCU系列基于GPGPU架构,DCU芯片技术领域处于国内领先地位

摩尔线程:公司以全功能GPU为核心,致力于向全球提供加速计算的基础设施和一站式解决方案,为各行各业的数智化转型提供强大的AI计算支持

沐曦股份:已拿到IPO批文;公司是国内高性能通用GPU产品的主要领军企业之一,致力于自主研发全栈高性能GPU芯片及计算平台

华东重机:控股子公司厦门锐信图芯(持股43.18%)已经实现GPU芯片量产且批量供货

CPU:近期关于CPU的核心引爆点,还是主要CPU涨价潮一波接一波。

供应链消息实锤,国际大厂正密谋三季度再掀涨价风暴。英特尔今年动作不断,2月首轮涨价10%-15%,3月二轮再涨15%,5月即将开启第三轮调价,目标全年累计涨30%。此前3月已调涨PC CPU 价格,4月1日服务器CPU售价再上调,市场预判下半年还有8%-10%的上涨空间。

超预期的二季度收入指引,直接带飞美股芯片股。费城半导体指数霸气18连涨,强势刷新历史新高。英特尔单日暴涨超23.6%,AMD、ARM、高通紧随其后,涨幅均超10%,集体狂欢。

这波行情对A 股半导体来说,属于有强情绪支撑。尤其是国产CPU、先进封装、设备、材料、模拟芯片这些方向,直接站上风口。海外涨价+产能紧张,反而给国产替代腾出了重要空间,接下来产业链有望持续受益。

另外,Meta重金押注CPU,将大规模部署亚马逊Graviton5芯片,布局AI智能体。

PCB:PCB板块整体相当强劲。CCL方向领涨,方邦股份涨停,有研粉材涨超10%,逸豪新材、景旺电子、国际复材、德福科技跟涨。

近期PCB产业链进入高景气通道,材料端持续涨价,设备端需求大增,双重利好直接点燃板块热度。

高阶CCL涨价潮来得又猛又集中,台光电、台耀、联茂等头部供应商已陆续和客户敲定涨价事宜。台耀4月25日起直接上调 CCL 报价,部分高端产品涨幅冲到 20%-40%;台光电、联茂则锁定二季度调价,针对AI服务器、交换机等高阶应用提价10%。国内龙头建滔也同步跟上,全系列板料与半固化片涨价 10%。

设备端更是刚需爆棚,超快激光成了1.6T光模块、玻璃及陶瓷基板微孔加工的标配,背钻机系则是正交背板、LPU等高多层板扩产的核心设备,订单接到手软。

AI 算力需求爆发叠加原材料成本上行,PCB 产业链量价齐升,景气度还能往上走。

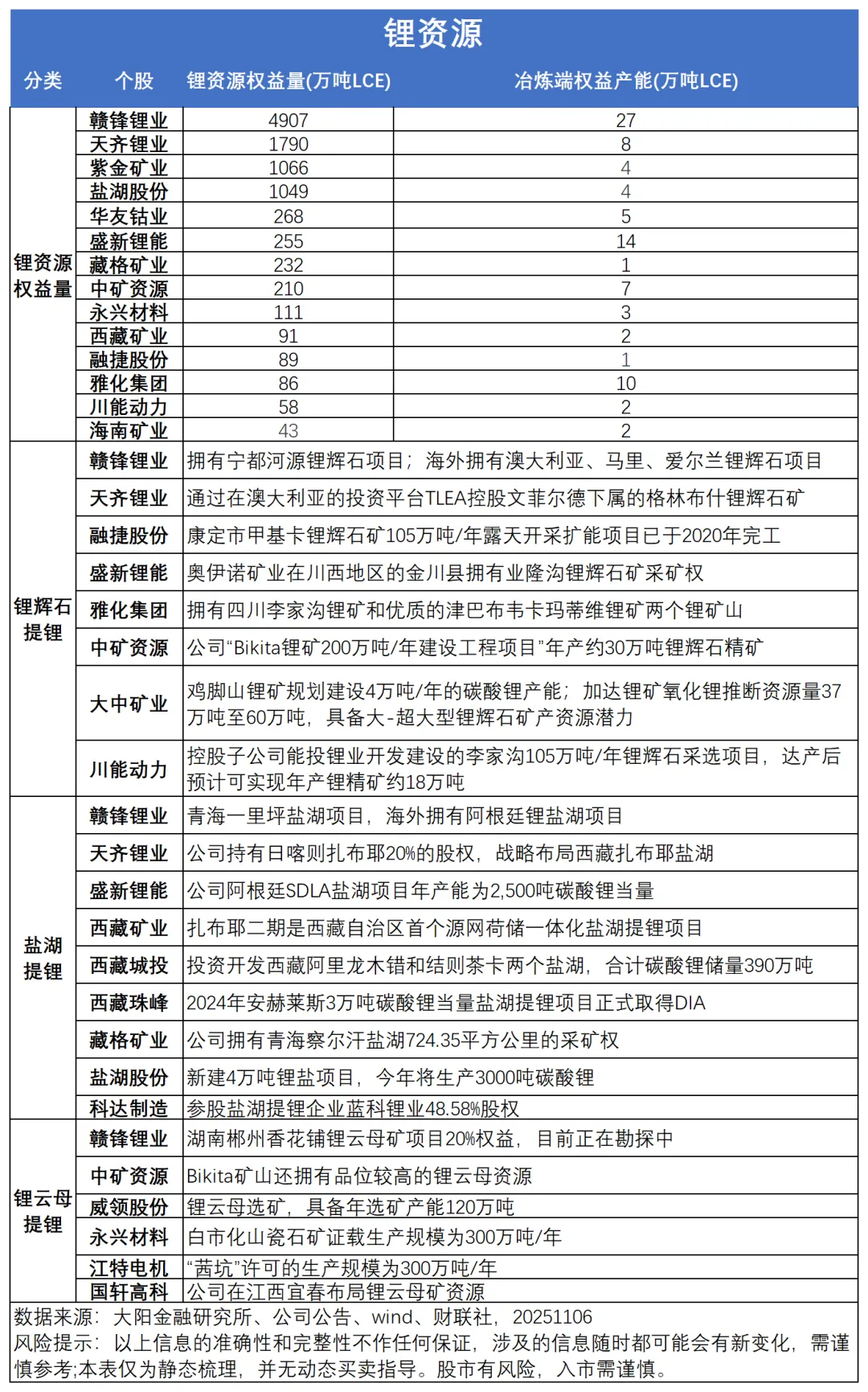

【新能源/电池】

澳洲IGO矿品位下滑,直接下调了产量预期;津巴布韦的矿到港量锐减,国内原料补给跟不上;江西那边,云母矿复产一拖再拖,还有四座矿要在 5月换证停产;加上澳矿柴油紧张、非洲部分地区局势不稳。

需求端,相当兴旺。新能源车销量韧性超预期,单车带电量越来越高,重卡需求也在发力;储能更是大爆发,今年出货量预计同比大增七成以上,订单排得满满当当。

一边是供给收缩,一边是需求爆表,缺口已经是板上钉钉的事。算下来,今年供给增量远跟不上需求增量,年内缺口至少 5 万吨,后续还可能进一步扩大。

眼下行业库存本来就低,下游电池厂排产还在逐月增加,去库速度会明显加快。从本周五开始,节前补库需求启动,现货采购意愿会集中爆发。

来源:大阳投研

展开阅读全文