周末,大事件!

事件挖掘

纽约邮报记者报道,美国总统出席的招待会上开枪的男子名叫科尔·托马斯·艾伦,31岁,是加利福尼亚州的一名教师。目前涉事枪手已被捕。

特朗普取消美方代表赴巴基斯坦行程。伊朗副议长:穆杰塔巴下令霍尔木兹海峡不得恢复战前状态

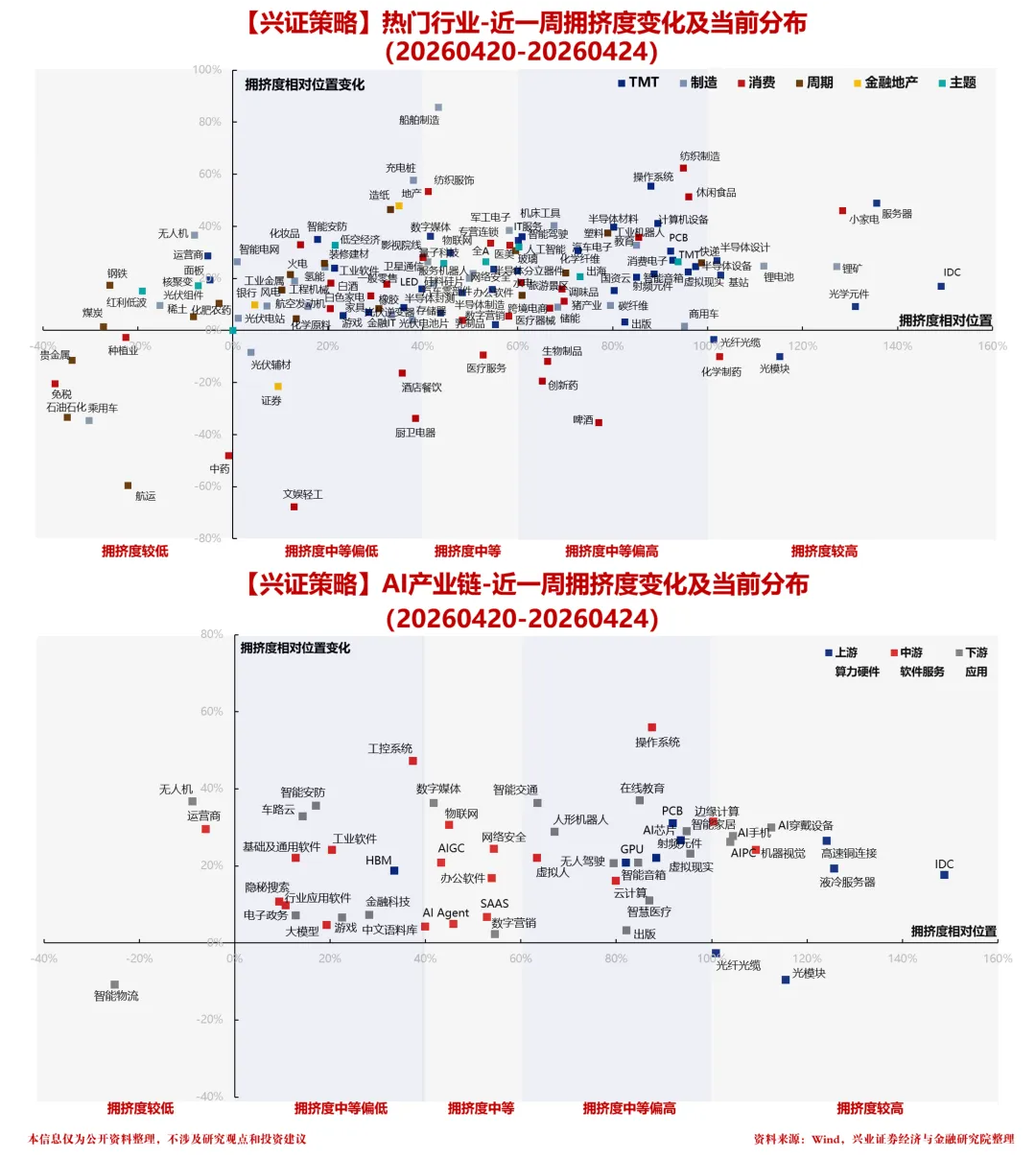

外围方面美伊冲突仍处于混沌状态,暂时没有新的积极进展。接下来,讲解下板块方面的情况。

服务器、IDC、光模块、光学元件、高速连接器等A 硬件板块,拥挤度已经处于高位,且近一周资金仍在流入,是当前市场的绝对主线。制造板块:锂电、半导体材料、半导体设备等,同样处于高位拥挤区间。

【AI人工智能】

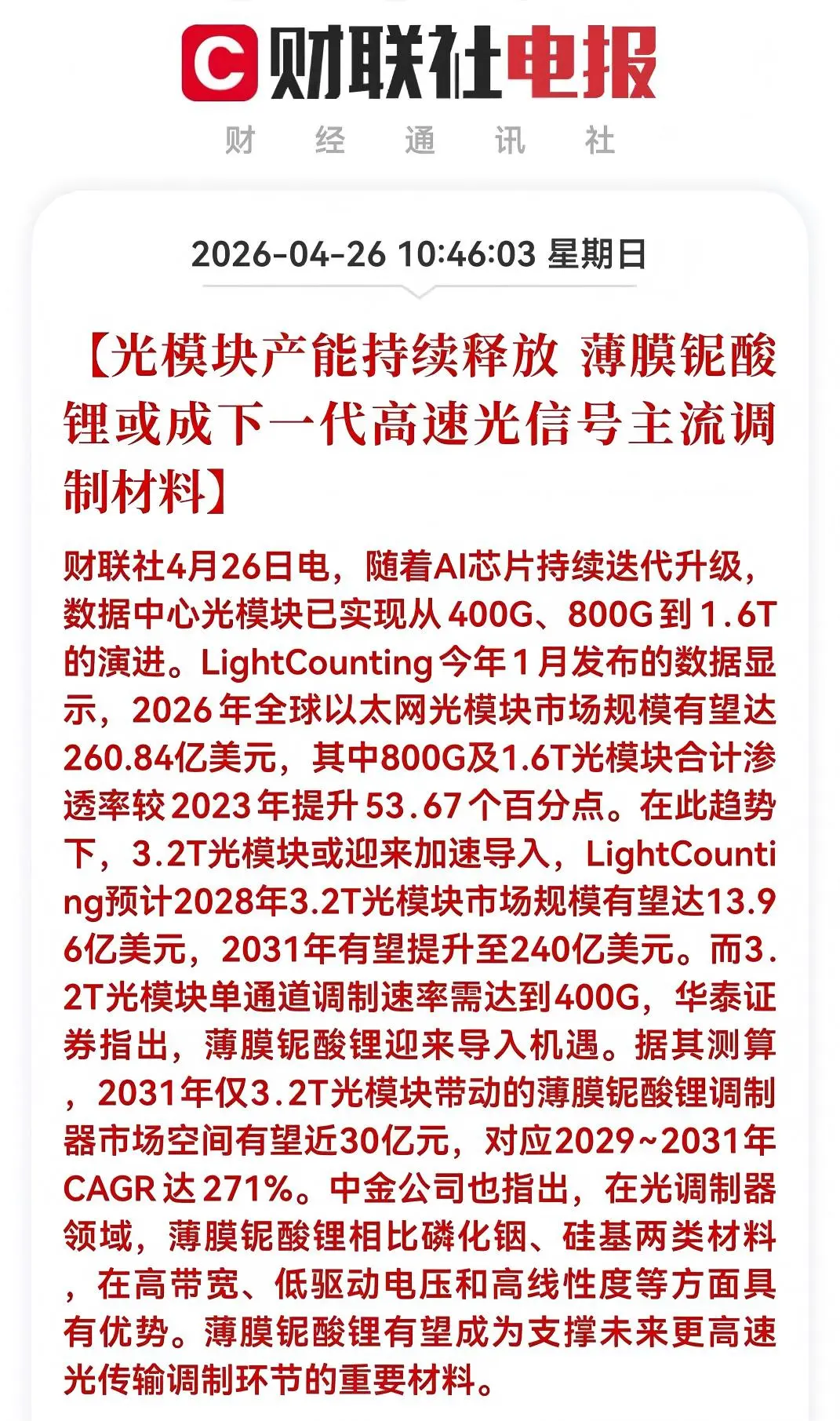

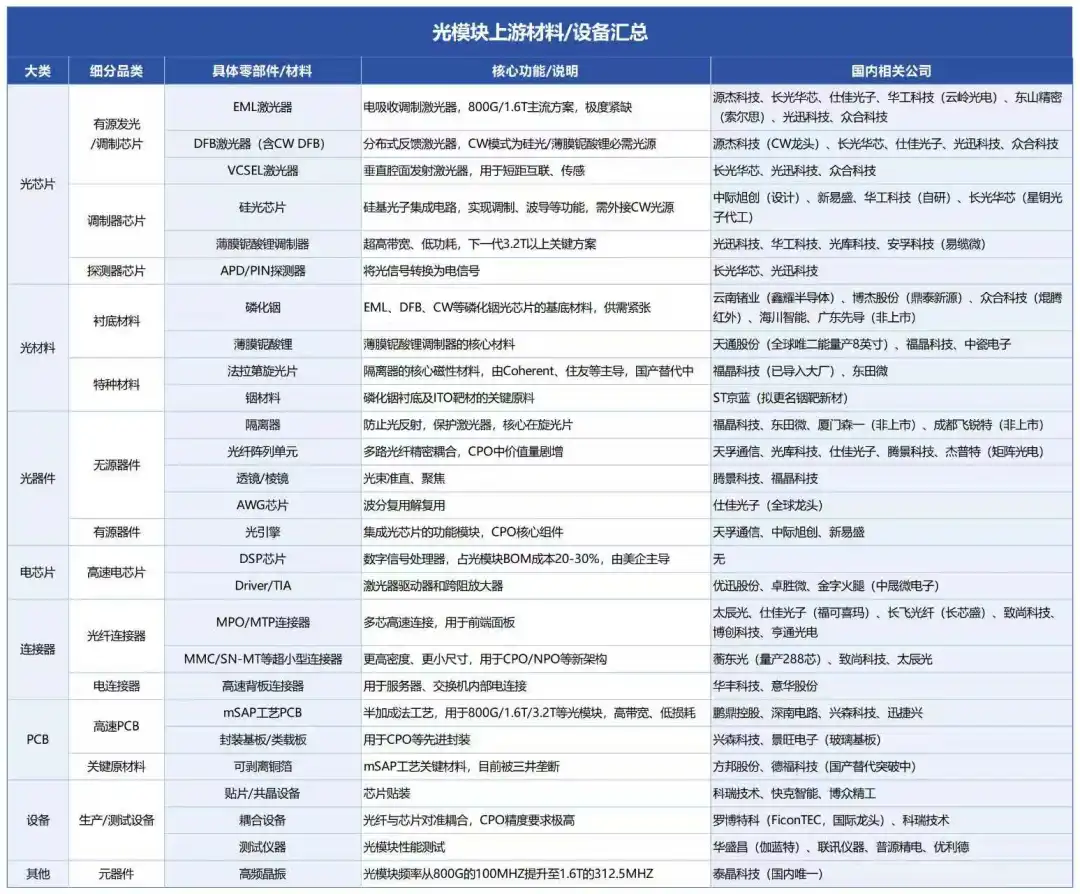

光模块/光通信:AI光模块加速向1.6T/3.2T迭代,薄膜铌酸锂正式成为下一代高速光信号主流调制材料。

AI算力需求持续爆发,光模块行业迭代节奏全面提速,1.6T、3.2T 高端产品正在快速落地普及。想要撑起超高带宽、超低损耗的高速传输,传统材料早已跟不上节奏。薄膜铌酸锂强势崛起,顺利接棒成为新一代高速光调制核心材料。

凭借优异的传输性能与低功耗优势,它完美适配高端光通信升级需求,成为行业升级的关键突破口,也为整个光模块赛道,打开了全新的成长空间。

DeepSeek V4上周五发布,海外算力链跟着回调,光模块、光通信板块也跟着调整。不少人慌了,担心这是利空信号?其实这只是市场对去年DeepSeek R1冲击的“肌肉记忆”,叠加量化资金短期调仓。

先看去年的教训。当时DeepSeek R1发布,海外算力链确实短暂波动,但回头看,它对海外算力需求基本没实质影响。AI效率越高,需求反而越上涨,光通信作为算力传输的核心,长期需求只会增不会减。

再看当下的市场壁垒。DeepSeek V4在国内和部分海外地区口碑很好,西方To B/To C市场主流还是OpenAI、Anthropic、Google这些模型。而海外算力链核心客户是谷歌、AWS、英伟达,双方服务区域高度重合,采购规模和习惯不会因为一次模型发布就轻易改变,光模块企业的海外基本盘依然稳。

最关键的是DeepSeek V4适配昇腾架构的深层逻辑。V4拥抱昇腾,恰恰说明国产算力的竞争核心是通信能力,和海外英伟达路线形成差异化,两者赛道不同,不会直接冲击光模块需求,反而会推动国产超节点集群建设,带动高速光模块需求增长。

光模块、光通信的核心逻辑是算力需求持续扩张,而DeepSeek V4是国产算力的里程碑,不是海外算力的“终结者”。全球算力市场足够大,不同路线、不同生态共存,通信作为算力传输的刚需,长期景气度依然在。

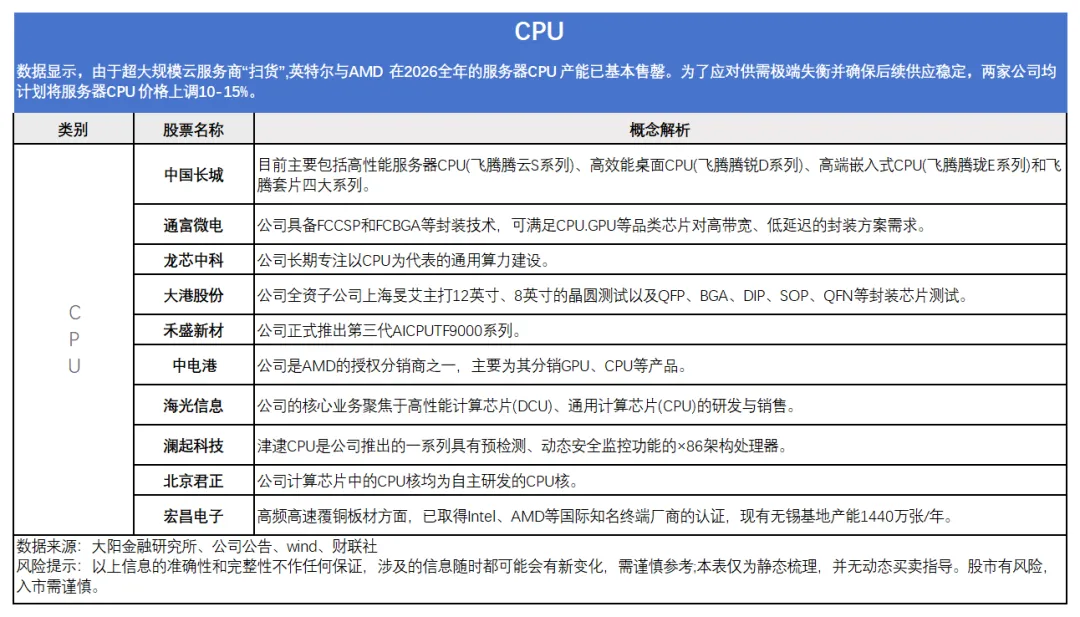

CPU:CPU周五由于英特尔事件催化大涨。曾经被GPU压一头的服务器CPU,如今直接重回核心赛道,行情、需求双双走高,叠加国产替代强势突围,芯片细分新风口已经实打实来了。

月初英特尔官宣下调服务器CPU报价,灵活调价动作背后,是行业新一轮算力架构洗牌。另一边产业关键数据亮眼,国内核心场景CPU国产化替代率稳稳突破45%。

面对海外接连出台芯片技术围堵法案,我们已明确强硬回应,不接受单边技术壁垒,本土芯片自主攻坚节奏全程拉满。

英特尔最新财报电话会,抛出重磅产业判断。业内都默认AI拼算力只看GPU,可眼下AI应用全面转向推理落地、边缘智能、机器人实操场景,不靠堆卡,全靠全域调度统筹。CPU顺势扛起全场编排、算力调度的重任,成了AI全链路不可或缺的核心底盘。

真实采购数据最有说服力。早前AI服务器里CPU和GPU配比悬殊,如今配比大幅回暖,采购端实打实倾斜CPU算力,绝非厂商单方面造势。行业也明确,异构加速配件固然好用,但规模化商用AI算力,核心锚点始终是CPU架构。背靠全域半导体万亿级市场,叠加生态、封装、制造多重优势,业内笃定今明两年服务器CPU需求,稳稳拿下双位数高增。

一边是海外巨头扎堆加码CPU赛道,一边是国产芯片抢抓窗口期弯道超车。技术封锁倒逼产业提速,叠加场景全面落地,国产CPU稳步完成从够用、好用到规模化商用的跨越。风口就位、需求就位、替代就位,这轮CPU行情,含金量拉满。

GPU:英伟达GPU一卡难求,价格蹭蹭往上涨,想租到心仪算力动辄要等数月。微软等云巨头更现实,把稀缺GPU优先留给内部项目和大客户,小客户只能靠边站。Azure 内部已放话,紧张局面至少扛到2026年底。一些较小的客户在租用额外 GPU 时已经面临长达数月的等待时间。

中科曙光:发布国内迄今规模最大的AI4S计算集群,并在位于郑州的国家超算互联网核心节点投入使用。该集群由6万张国产加速卡构成,标志着我国在AI4S算力底座领域迈出关键一步。

景嘉微:国内专用GPU龙头,核心产品JM11系列芯片及景宏系列AI算力产品国芯科技:GPU芯片IDM929已内测成功;RISC-V GPGPU当前阶段的研发工作已结束

海光信息:公司DCU系列基于GPGPU架构,DCU芯片技术领域处于国内领先地位

摩尔线程:公司以全功能GPU为核心,致力于向全球提供加速计算的基础设施和一站式解决方案,为各行各业的数智化转型提供强大的AI计算支持

沐曦股份:已拿到IPO批文;公司是国内高性能通用GPU产品的主要领军企业之一,致力于自主研发全栈高性能GPU芯片及计算平台

华东重机:控股子公司厦门锐信图芯(持股43.18%)已经实现GPU芯片量产且批量供货

【新能源/电池】

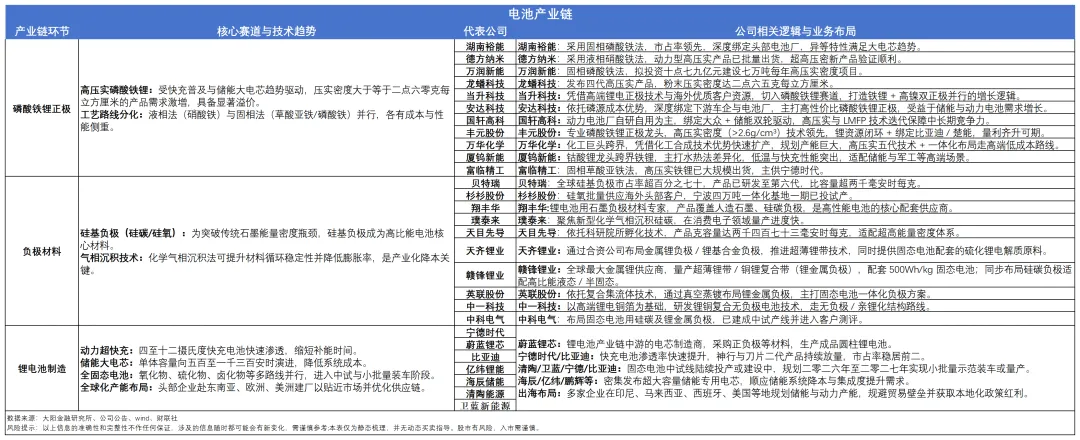

2026 年的锂电行业,正走出一波超预期的高景气行情。机构测算全球锂电需求将达 3065GWh,同比增长 33.7%,动力与储能双轮驱动,产业链多家企业一季度业绩亮眼,行业回暖的信号已经十分清晰。

这轮增长的核心动力,早已不是单一的新能源车拉动,而是动力+储能的双引擎共振。储能赛道更是迎来爆发式增长,增速远超动力电池,成为行业最强增长极。一季度,储能电池出货量同比暴涨,不少企业储能业务增速直接突破60%,AI 数据中心的BBU需求还在持续加码,打开了全新的增长空间。

产业链的盈利修复,在一季度财报中体现得淋漓尽致。上游原材料价格传导通畅,叠加产品涨价落地,企业毛利率稳步回升。中游材料端,头部企业出货量同比翻倍,海外订单占比持续提升,单吨净利修复至近万元水平。电池端更是量利齐升,消费电池业务凭借稳定高毛利,成为业绩坚实基本盘;投资业务也贡献亮眼收益,镍矿、合资工厂效益持续释放。

更值得关注的是,行业技术迭代进入加速期,新赛道不断打开成长天花板。大圆柱、钠电、固态电池等新技术从研发走向量产,兆瓦级超充技术完成整车验证,702Ah大电芯研发推进,成本有望再降10%。这些技术突破不仅构筑了头部企业的壁垒,更催生了新的细分机会,让行业从“拼规模” 转向 “拼技术、拼成本、拼全球化”。

从一线企业的表现,更能直观感受到行业热度。亿纬锂能一季度营收同比大增62%,储能出货量同比增长超 60%,钠电、固态电池均推进量产节奏。蔚蓝锂芯业绩超预期,圆柱电芯单颗净利同比大增,BBU 业务下半年订单有望爆发。当升科技营收、净利同比均翻倍增长,海外订单放量,固态正极、钠电正极同步布局,阿尔法属性凸显。

眼下的锂电行业,早已告别野蛮生长,进入供需反转、量价齐升的新周期。短期看,储能需求爆发、盈利修复明确,产业链各环节都有结构性机会;长期看,技术迭代+ 全球化布局,将推动行业集中度持续提升,具备技术、成本、客户优势的龙头企业,有望持续受益。

重点把握三条主线:

- 储能高景气带来的产业链机会;

- 技术突围下的细分赛道龙头;

- 磷酸铁锂产业链机会。

来源:大阳金融研究所

展开阅读全文