GPU销售行业专家交流纪要

调研纪要

放松眼睛听

一、背景

2026年以来,受AI应用(尤其是“小龙虾”等大众化场景)爆发、中美贸易摩擦、供应链瓶颈等多重因素影响,高端GPU(H系列、B系列)在现货市场和租赁市场价格大幅上涨。与此同时,CPU、内存、硬盘等配套硬件也出现全面紧缺与涨价。为帮助投资者更好理解GPU涨价的原因、幅度、持续性以及对下游需求的影响,GPU销售领域资深专家围绕以下议题展开交流:

- 过去几个月高端GPU在现货与租赁市场的价格变化;

- 2026年国内与东南亚市场对B系列等高端卡的需求展望;

- GPU缺货与CPU涨价的内在关联;

- 英特尔与AMD CPU的紧缺程度、价格涨幅与供应格局;

- GPU涨价的天花板与国产替代的性价比约束。

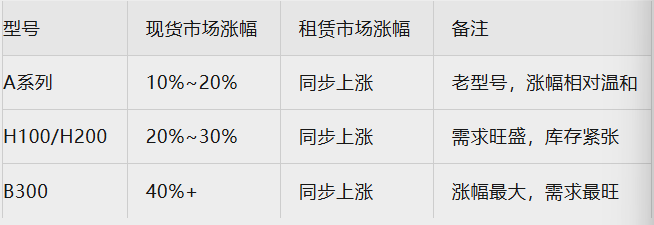

二、过去几个月GPU价格变化:全面上涨,B300涨幅最大

- B300现货价格:已从正常供货价大幅飙升,国内现货市场极度紧缺;

- A100等老卡:因“小龙虾”等应用对算力要求不高,仍可继续使用,价格也有所回升。

三、需求爆发:小龙虾带动算力Token化,国内需求远超海外

1. 应用场景突破

- 以“小龙虾”为代表的大众化AI应用全面爆发,标志着AI从行业应用走向个人化、日常化;

- 养龙虾不再需要顶配H100/B300,A100甚至5090显卡均可运行,算力需求变得“Token化”,即按Token消耗量计费,底层对应的是实打实的算力消耗。

2. 国内需求特征

- 需求已回到2023年H100刚爆发时的状态:价格天天涨,今天不买明天更贵;

- 叠加美国政府禁运,国内现货市场极度紧缺,只能依靠库存货或二手卡;

- 2026年国内B300月需求预计至少5000台服务器,但受制于供应,实际成交量远小于需求。

3. 海外(北美、东南亚)需求

- 北美:B300正常涨价(10%~15%),主要受内存、硬盘等成本推动,无禁运导致的额外溢价;

- 东南亚:应用场景尚未成熟,基础设施不完善,涨价幅度温和,远不及国内。

四、H200进口:下半年有望松动

- 美国政府有意放开H200对华出口,中方也在与特朗普政府谈判,可能以“你放我一马,我放你一马”的方式达成交易;

- 若谈判顺利,H200有望在2026年下半年进入国内市场,缓解算力缺口。

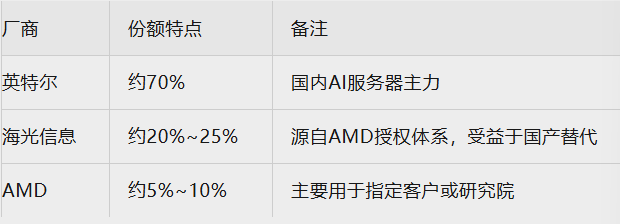

五、CPU紧缺:英特尔涨超100%,货源极少

1. 英特尔

- B300服务器100%标配英特尔CPU(型号:6760/6670等6系列),英伟达为扶持英特尔,故意不选AMD;

- 英特尔晶圆厂制程与良率问题未完全解决,产能严重不足;

- 价格涨幅:从6000~7000美元/颗涨至14000美元/颗,翻了一倍多,且“涨价有货还好,涨价也没什么货”。

2. AMD

- AMD CPU 100%由台积电代工,台积电产能优先给英伟达、苹果,AMD排位靠后;

- AMD也在推自有GPU算力卡(MI系列),海外有一定客户需求,进一步挤压CPU产能;

- AMD台式机CPU:AI Max 3350,内置AI算力,可单颗CPU养龙虾,性价比极高(2~3万元/台 vs 英伟达SPARK小盒子3万+),在海外个人用户市场销售火爆。

3. 国内CPU格局

- 海光CPU(源自AMD)营收快速增长,年利润数十亿级别,已排全球第三。

六、全面涨价:内存、硬盘无一幸免

- HBM产能从原来的10%扩张至60%,大量产能转向高毛利HBM,导致传统存储产能被挤占;

- 内存、硬盘价格同步上涨;

- 专家判断:全球仅中国和美国爆发,欧洲、日本、韩国尚未起量,未来若全球同步爆发,供需缺口将更加惊人。

七、GPU涨价的天花板:国产替代的性价比约束

1. 当前B300价格已接近临界点

- B300现货已涨至600万元/台,若继续涨至700万元/台,性价比将严重失衡;

- 国产替代方案:华为昇腾服务器约200万元/台,两台400万元,仍比700万元便宜;

- 核心逻辑:每Token成本才是客户真正关心的,若B300的Token成本显著高于国产方案,客户将转向华为等国产卡。

2. 国产卡的机会

- 华为昇腾:产能逐步爬坡,预计5纳米制程成熟后将进一步缩小与英伟达的差距;

- 海光信息:CPU已放量,未来若配套自有GPU,将形成完整生态;

- 若美国持续严格禁运,国内客户将被迫“用十张华为顶一张英伟达”,长期将削弱英伟达的生态壁垒。

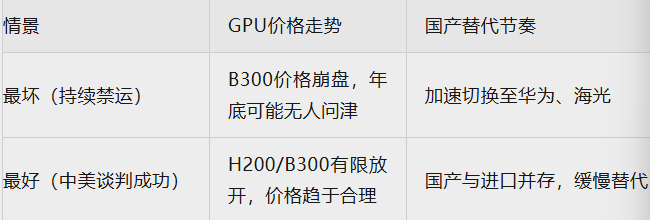

3. 最坏与最好情景

八、未来展望:Rubin的节奏与中国市场

- Rubin(下一代架构):优先供应美国(谷歌、Meta等),剩余产能才会释放到东南亚和中国;

- 中国市场预计到2027~2028年才能大规模上量Rubin;

- 英伟达的战略:通过CPU+GPU整合,构建独立生态,抢占中高低端全市场;但最终走向取决于中美关系与全球格局。

九、核心判断与投资启示

- GPU涨价是需求爆发+供给受限双重驱动:“小龙虾”等应用将算力需求Token化,国内需求已回到2023年高点。

- B300涨价最猛(40%+),国内月需求至少5000台,但供应严重不足;H200下半年有望松动。

- CPU紧缺比GPU更严重:英特尔指定型号涨超100%,且货源极少;AMD靠台积电产能受限,但AI Max 3350在个人养龙虾市场打开新空间。

- 国内CPU格局:英特尔7成、海光2成、AMD不足1成;海光受益于国产替代,业绩快速增长。

- GPU涨价有天花板:B300若涨至700万元/台,Token成本将高于华为昇腾(200万元/台),客户将转向国产卡。

- Rubin优先供美国,中国大规模上量需等到2027~2028年。

- 投资关注:

- GPU租赁/现货:协创数据、宏景科技(受益涨价);

- 国产CPU:海光信息(国产替代核心受益者);

- 国产GPU:华为昇腾链(法本电子、华丰科技、航天电器);

- AI PC/个人算力:AMD AI Max 3350概念(PC整机、散热、主板)。

十、总结

当前GPU涨价是AI应用爆发(小龙虾为代表)与中美贸易摩擦叠加的结果。国内需求已进入“价格天天涨”的卖方市场,B300月需求超5000台但供应严重不足。CPU紧缺比GPU更甚,英特尔指定型号价格翻倍且货源极少。GPU涨价存在天花板——一旦Token成本高于国产替代方案,客户将转向华为、海光等国产卡。Rubin优先供美国,中国大规模上量需等到2027年。投资上,建议关注算力租赁、国产CPU(海光)、昇腾链及AI PC新方向。

免责声明:本文由音频通过AI自动生成,内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

来源:股市调研

展开阅读全文