钠电池,要翻身了!2027年成本打平锂电池,这些公司已提前布局(附清单)

大V说

如果你关注新能源,最近一定被一个词刷屏了:钠电池。

过去,它总是以“锂电池的备胎”身份出现。但就在最近,事情正在起变化。碳酸锂价格重回高位,让锂电池成本压力山大;而另一边,钠电池的技术突破和产业化进程突然加速。一场能源领域的“钠锂之争”正悄然进入下半场。

一个关键的时间点已经清晰:2027年,钠电池将开启“平价放量”时代。这意味着,从明年开始,钠电池的成本将正式与磷酸铁锂电池持平,甚至更低,大规模商业化应用的闸门即将打开。

这不仅仅是一个技术路线的更替,更可能是一场关乎能源安全、产业格局和投资机会的深刻变革。今天,我们就来深入聊聊,钠电池凭什么能“翻身”,以及在这场变革中,哪些公司已经站在了风口上。

一、 成本“生死线”即将突破:2027年,钠锂平价

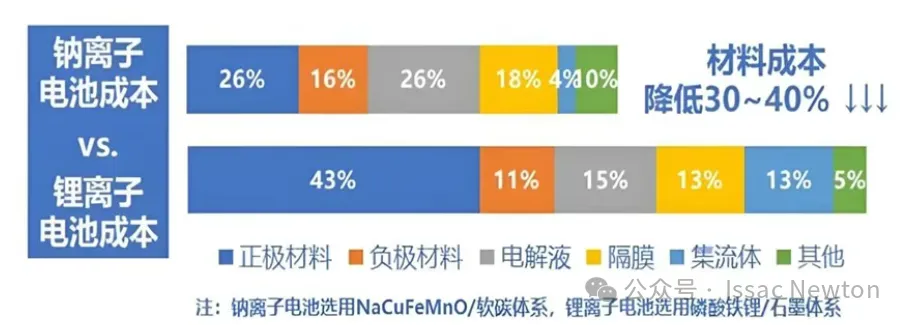

一切商业故事的核心都是成本。钠电池之所以被寄予厚望,根本原因在于其巨大的降本潜力。

当前磷酸铁锂电芯的成本大约在0.38元/Wh。但如果到2026年下半年,碳酸锂价格涨到20万元/吨,铜价涨到11万元/吨,那么磷酸铁锂电池的成本将攀升至0.42元/Wh。

反观钠电池,目前头部厂商的电芯成本约为0.47元/Wh,略高于锂电池。但报告指出,通过材料规模化生产、良率提升和产能利用率提高三大路径,钠电池的成本下降空间巨大:

材料降本:正极、负极、电解液等材料随着产量放大,成本有望下降6-7分/Wh。

制造降本:产能利用率从30%提升至80%,能带来约4分/Wh的制造费用下降。

良率提升:从当前的88-90%提升至95%,还能再降1-2分/Wh。

综合来看,到2026年底,头部钠电厂商的电芯成本就有望与铁锂电池打平。到了2027年,钠电池将具备明确的成本优势,正式进入“平价放量”阶段。远期来看,钠电芯成本甚至有望降至0.29元/Wh以下,比锂电池便宜近30%。

二、 不止是便宜:钠电池的三大“杀手锏”

成本是入场券,性能才是立足的根本。钠电池之所以被看好,是因为它在某些特定场景下,拥有锂电池难以比拟的独特优势。

第一,极寒性能“抗冻王”。这是钠电池最突出的标签。在零下20摄氏度的低温下,磷酸铁锂电池的容量保持率通常不足70%,而钠电池可以保持在90%以上。在内蒙古牙克石的极寒测试中,搭载钠电池的车辆在零下40度仍能稳定工作。这意味着,在北方冬季或高寒地区,钠电池能彻底解决电动车“续航腰斩”和储能设备“趴窝”的痛点。

第二,天生“安全卫士”。安全性是储能和电动汽车的命门。钠电池的内阻更高,短路时发热更弱,其热失控温度比锂电池高出约100摄氏度。更关键的是,近期中国科学院物理研究所胡勇胜团队全球首次实现了安时级钠电池的“无热失控”,从根源上破解了电池安全的核心瓶颈。这项突破为钠电池的大规模应用扫清了最大的障碍。

第三,充电“快枪手”。钠离子在电解液中的迁移速度更快,支持4C-5C的高倍率充放电,15分钟就能快充至80%电量,远超锂电池。这对于需要快速响应的调频储能、电动重卡短途补能等场景极具吸引力。

三、 战场已划定:储能先行,动力紧随

明确了优势和成本节点,钠电池将首先在哪里爆发?答案是:大型储能。

报告明确指出,大型储能将成为钠电池商业化的“首战场”。尤其是海外储能电站的业主,对价格相对不敏感,且愿意为更高的安全性支付溢价,因此海外市场可能会率先放量。

在国内,示范项目也已遍地开花。南方电网、国家电网、中国大唐等巨头都在推进钠电池储能项目,虽然当前规模仍以示范为主,但已经验证了技术的可行性。政策东风也已到来,从国家“十五五”规划将钠电池纳入新型储能主力技术,到深圳、河南等地出台真金白银的补贴政策,顶层设计与地方支持正在形成合力。

在动力领域,钠电池不会全面替代锂电池,而是进行“错位竞争”。A00级微型电动车、两轮车、商用重卡以及特种车辆(如矿卡),将成为钠电池渗透的主力市场。这些场景对成本极度敏感,或对低温、安全性有特殊要求,正好契合钠电池的优势。例如,中科海钠的钠电重卡已在今年开始交付,宁德时代也与长安汽车合作推出了全球首款钠电量产乘用车。

四、 产业链上的“淘金者”:谁将受益?

钠电池的崛起,将重塑整个电池产业链。虽然其结构与锂电池相似,80%的生产设备可以复用,但核心材料的变革将催生新的投资机会。

正极材料是技术路线分化的核心,目前层状氧化物和聚阴离子是两大主流。前者能量密度高,适合动力场景;后者循环寿命长,更适合储能。

负极材料几乎全部转向硬碳。这是钠电池区别于锂电池最关键的环节之一。当前硬碳价格较高,但未来降本空间巨大,是产业链需要重点突破的环节。

铝箔的用量将显著提升。因为钠不与铝发生反应,所以钠电池的正负极集流体都可以使用便宜的铝箔,替代锂电池负极必须使用的昂贵铜箔,这将成为明确的成本节省项。

五、 聚焦核心赛道:这些上市公司已提前卡位

基于以上分析,钠电池产业的放量将利好产业链上具备先发优势和技术壁垒的公司。我们可以从电池制造、关键材料和上游资源几个环节来梳理:

1. 宁德时代 (300750.SZ)

为什么利好?作为全球动力电池龙头,宁德时代在钠电池领域同样是“全能选手”。它实现了从材料到电芯的全链条布局,技术路线覆盖层状氧化物、聚阴离子和普鲁士蓝。更重要的是,其产业化步伐最快,已宣布2026年第四季度实现钠电池规模化量产,并已与长安汽车推出量产乘用车。龙头企业的量产,意味着整个产业链将被快速带动。宁德时代的品牌、渠道和规模化制造能力,将使其在钠电池时代继续占据主导地位。

2. 比亚迪 (002594.SZ)

为什么利好?比亚迪是“垂直整合”模式的典范,在钠电池领域同样如此。其位于徐州的30GWh钠电池生产基地已经动工,显示了巨大的决心和产能规划。比亚迪拥有庞大的新能源汽车内部需求(尤其是A0级车型),这为钠电池提供了天然的“试验田”和消化渠道。一旦技术成熟,可以迅速在其庞大的产品矩阵中导入,实现自产自销的闭环,降本速度会非常快。

3. 中科海钠 (未上市,但关联公司值得关注)

为什么利好?中科海钠是中科院物理所孵化的企业,是钠电池技术的“源头”。其创始人胡勇胜团队正是攻克钠电池热失控难题的科研团队。公司技术底蕴深厚,在聚阴离子等长循环储能路线上有独特优势,并且已经实现了重卡、储能等场景的商业化落地。虽然未直接上市,但其与华阳股份(600348.SH)等公司的深度合作,让后者成为了钠电池产业化的重要参与者。

4. 维科技术 (600152.SH)

为什么利好?维科技术很早就布局了钠电池产业,并与浙江钠创等公司合作。公司在小型动力电池领域有深厚积累,而两轮车正是钠电池替代铅酸和锂电的重要市场。公司有望凭借在细分市场的渠道和经验,在钠电池电动两轮车领域抢占先机。

5. 鼎胜新材 (603876.SH) / 万顺新材 (300057.SZ)

为什么利好?这两家公司是电池铝箔的龙头企业。如前所述,钠电池的普及将显著增加铝箔的用量(因为正负极都用铝箔),同时减少铜箔的需求。电池铝箔是一个技术壁垒和认证壁垒较高的环节,头部公司产能充足、客户优质,将直接受益于钠电池放量带来的需求增长。

6. 元力股份 (300174.SZ) / 圣泉集团 (605589.SH)

为什么利好?它们属于硬碳负极材料的潜在受益者。硬碳是钠电池负极的必然选择,其原材料包括生物质(如椰壳、秸秆)和树脂基等。这些公司在活性炭、树脂等硬碳前驱体领域有技术积累和产能布局,有望切入这条高增长的赛道。

结语:一场静悄悄的能源革命

钠电池的崛起,不是要颠覆锂电池,而是要与之共同构建一个更安全、更经济、更多元的能源存储体系。它凭借独特的性能,在锂电池不擅长的领域开辟了新战场。

2026-2027年,将是钠电池从“实验室”和“示范项目”真正走向“规模化市场”的关键转折点。成本的下降、政策的扶持、技术的突破、巨头的入局,所有要素正在汇聚。

对于投资者而言,这不再是一个遥远的故事,而是一个正在发生的产业趋势。在“钠锂并行”的新时代,那些在电池制造、关键材料环节提前布局、拥有核心技术的公司,无疑值得长期关注。当然,产业早期也伴随着技术路线不确定、产能过剩等风险,但大方向已然清晰:属于钠电池的时代,真的快要来了。

来源:Issca Nowton

展开阅读全文