中国变压器第一股,冲刺1000亿!

个股解析

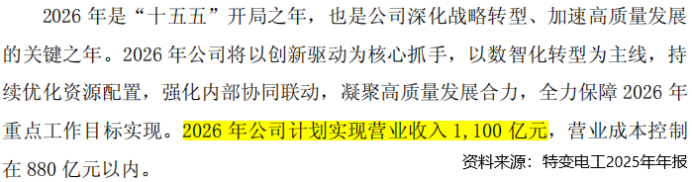

特变电工,定了一个“年入千亿”的目标!

2026年4月16日,公司发布2025年年报,报告中明确表示,计划在2026年实现营收1100亿元。

特变电工是我国输变电设备巨头,号称“中国变压器第一股”。

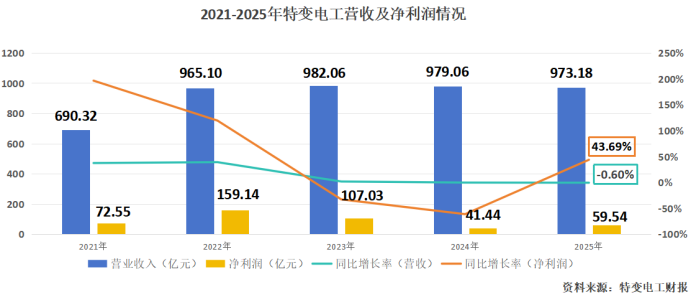

2022年,公司营收成功突破900亿大关,随后一直维持在这个营收水平,似乎距离“千亿营收”只差临门一脚。

不过,吹响号角的同时,特变电工2025年的业绩可谓“冰火两重天”。

从整体业绩出发,公司营收和净利润反差很大。

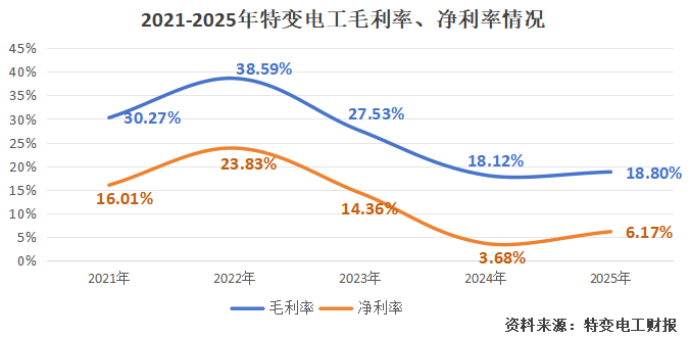

2025年,公司营收973.18亿元,同比小幅下降0.6%,净利润却同比大增43.69%,达到59.54亿元。

其实,当企业进入成熟发展阶段,营收“原地踏步”和“增长缓慢”都是情理之中的事。

在公司59.54亿元的净利润中,抛开投资获得的15.76亿元“公允价值变动收益”,公司扣非净利润增幅也能达到15.64%。

扣非净利润增速跑在营收前面,说明特变电工主营业务发力非常迅猛。

但,把业务摊开来看,主营产品之间也是“冰火两重天”。

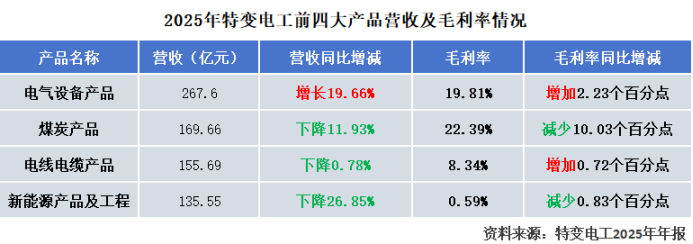

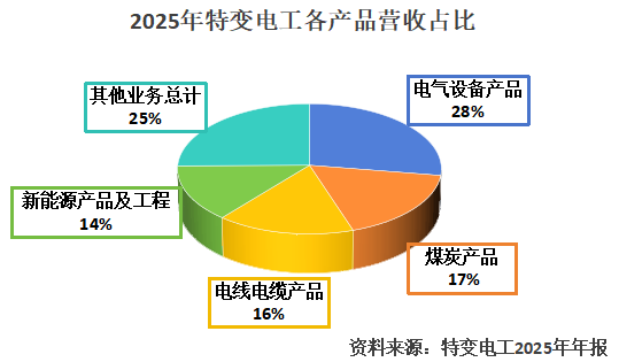

2025年,特变电工前四大产品合计占据约75%的营收,其中,电气设备产品“一枝独秀”。

全年,公司电气设备产品营收267.6亿元,同比增长19.66%,是前四大产品中唯一实现同比增长的品类。

不仅如此,盈利能力方面,电气设备产品也是为数不多实现增长的,全年毛利率增长2.23个百分点,增幅远高于电线电缆产品。

换句话说,特变电工2025年的业绩,是靠电气设备抬上来的。

那么,特变电工的电气设备,为何能“火力全开”呢?

第一,入局早,技术领先全国。

特变电工是我国最早入局输变电设备领域的公司之一。

我国电力资源量和需求量长期不匹配,因此形成了“西电东送”的电力分配格局。对于远距离电力传输来说,超高压、特高压输变电设备是刚需。

特变电工始终快人一步,早在2006年,公司研发出世界首台1000千伏特高压交流变压器,成功打破国际垄断。

紧接着,2010年12月,公司又率先研制出三相额定容量120万千伏的特高压升压变压器,并具备工程应用条件,甚至比中国西电、保变电气等巨头还要早。

时至今日,我国已成为全球最大的电力市场,也拥有全球最大的特高压网络、制定了全球唯一的特高压标准

特变电工顺理成章地吃到其中红利,2025,其输变电产业在国内签约金额高达562亿元。

第二,市场需求大,产品放量。

市场对电力的需求逐步攀升,输变电设备行业也“大步跨越”。

特变电工拥有我国最大的变压器研发、制造基地之一,且产品根本不愁销。

看官别走,点个关注:

洞察经济趋势,把握投资机会!

就以国内市场来说,公司是电力设备招标的“常胜将军”,2024年中标国内特高压变压器、电抗器产品超24亿元,占据28%的市场份额。

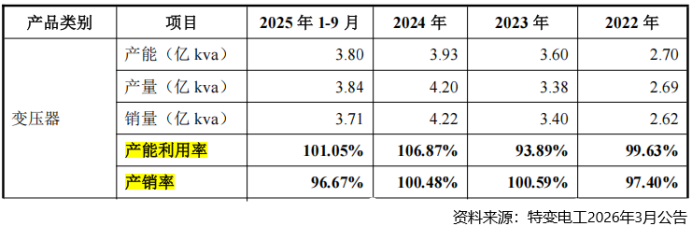

2022-2025年第三季度,公司变压器的产能利用率已突破100%,产销率也高达96.67%,基本上是“产一台就能卖一台”。

在海外市场,特变电工也打下新的江山。2025年8月,公司中标了沙特164亿元超高压设备订单。

2025年,公司变压器产量超5亿kVA,且输变电产品大部分“以销定产”,并不存在积压情况。

核心业务发力迅猛,带动公司整体盈利能力提高。2025年,特变电工毛利率从3.68%提升到6.17%,净利率也开始回升。

不过,能源变革中,没有永远的顺境。

想要实现1100亿营收目标,特变电工还需各业务齐发力。

只是,公司的其他业务还在等待复苏。

2025年,公司煤炭、电线电缆和新能源相关产品各自占据15%左右的营收份额。

业务盘子铺的更大,特变电工成为了国内极少数具备“输变电装备、新能源系统集成、能源材料”全产业链能力的公司。

这种平台型企业,能够有效对抗单一行业的周期性波动,并在产业之间形成互补。

只是,近几年,这些业务都在经历复杂调整,而特变电工积极求变。

首先,光伏供需失衡,公司紧急减产。

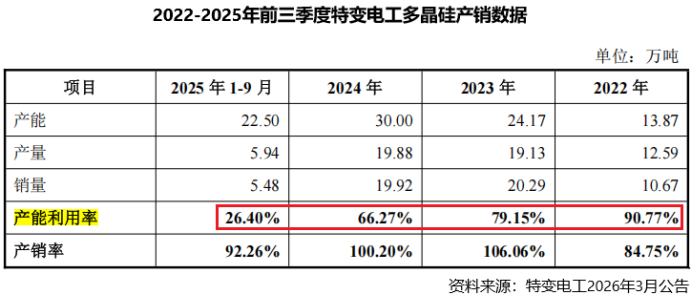

多晶硅是公司“新能源产品及服务”的重要产品,它是光伏产业最主要、最基础的功能性材料。随着光伏产业链供给过量,多晶硅开始“不挣钱”。

对此,公司“紧急刹车”。2022-2025年第三季度,公司逐渐降低多晶硅产量,产能利用率已降至26.4%。

其次,电线电缆竞争激烈,公司侧面发力。

我国电线电缆市场规模很大,但是这部分产品同质化程度高,市场非常分散。

2024年,我国主要电网公司总部线缆招投金额超140亿元,中标厂家就超过100个,特变电工市占率约6%。

不难发现,公司发展这个业务,大概率是想与输变电设备“打配合”,提高输变电系统的“集成服务能力”,而非单出这张牌。

因此,这部分业务想要获得增长,最有把握的一条路是“与公司电力设备建设共进”。

就在前几天,机会还真的来了。

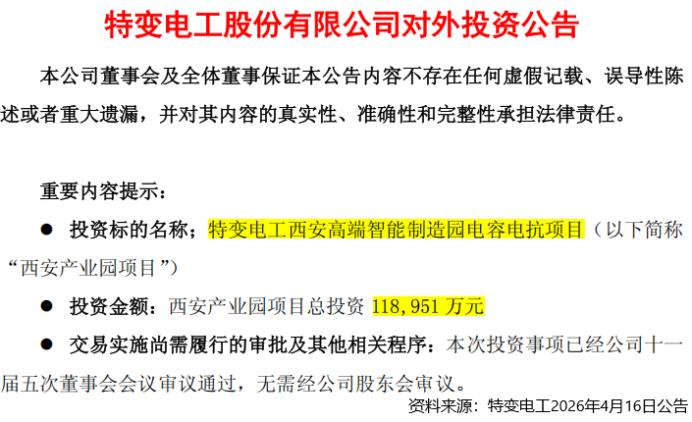

2026年4月16日,公司发布公告,宣布将投资11.9亿元建设“西安高端智能制造园电容电抗项目”。

电容、电抗是电力系统中不可或缺的关键元件。项目达产后,公司将具备约3000万kvar的油浸式电容器年产能、5000万kvar的干式电容器年产能,以及各类铁芯电抗器、空心电抗器等产品产能。

该项目虽不是针对电线电缆业务,但精准匹配电力设备建设需求,补足业务拼图。

未来,倘若特变电工能继续发挥电力设备的“长板优势”,那对其输变电设备和电线电缆产品业务都有所助力。

最后,总结一下。

2025年,特变电工在输变电的“热”与多晶硅的“冷”之间寻找平衡。

输变电设备领域,公司能与中国西电、保变电气“三足鼎立”;其他新能源业务上,公司又跳出了单一设备、材料商的周期困局。

未来,在电力行业全面复苏阶段,特变电工已经具备充足的底气,有望冲刺千亿营收。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

来源:小象说财

展开阅读全文