后摩尔时代答案!玻璃基板颠覆万亿封装赛道!(附A股核心标的)

热门主题产业链

4月16日,台积电董事长魏哲家在财报会议上透露,台积电正在搭建CoPoS封装技术的试点产线。台积电延伸CoWoS技术路线至CoPoS,核心驱动力来自两方面:一是面板化是克服先进封装产能瓶颈的有效方案;二是玻璃基板取代硅中介层,能够有效降低成本、提升产能效率。

2026年被行业普遍认定为玻璃基板从小批量商业化出货的关键节点,英特尔、三星、苹果等国际巨头相继布局,国内产业链也同步加速突破,玻璃基板领域已经迈入量产实战。

一、后摩尔时代,先进封装重要性提升

半导体器件生产流程包含芯片设计、前道晶圆制造、后道封装测试,其中半导体封装是指将通过测试的晶圆加工得到独立芯片的过程,即将制作好的半导体器件放入具有支持、保护的塑料、陶瓷或金属外壳中,并与外界驱动电路及其他电子元器件相连的过程,先进封装工艺提升系统性能。

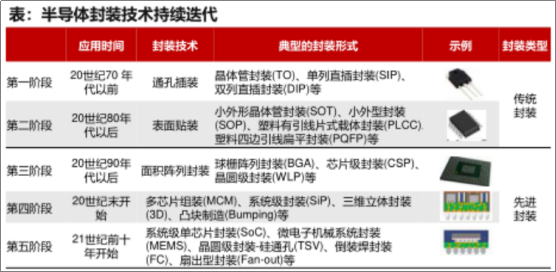

从封装工艺演变来看,半导体封装已从上世纪70年代前的通孔插装迈入21世纪的先进封装时代(涵盖TSV、2.5D/3D堆叠、晶圆级封装、扇出型封装等),同样其在性能上,已由早先简单的"保护壳”成为提升芯片性能的关键之一,考虑到摩尔定律放缓、先进制程研发难度较大,“成熟工艺+先进封装”仍能有效提升产品性能,封测在全产业链地位上愈发提升。

后摩尔时代,更先进制程所带来的边际效益下降、成本大幅提升。在28nm至5nm的工艺节点,模拟I/O、内存、逻辑电路三者缩放速度出现显著差异,同时在5nm以下,晶体管密度提升幅度明显放缓,单位面积成本方面,14nm以下的单位有效面积成本大幅提升。

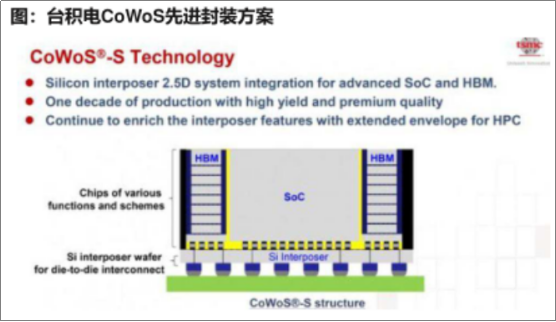

台积电CoWoS先进封装客户为英伟达、AMD、博通等,集成TSV、2.5D/3D、异构集成等领先技术。CoWoS通过在硅晶圆片上安装裸芯片(die)并与中介层(interposer)结合,再将其封装于有机封装基板(通常为ABF基板)上,从而形成高密度的2.5D/3D系统级封装。

CoWoS的核心在于使用中介层作为互联层,可以将处理器、加速器与堆叠式高带宽存储(HBM)等多种芯片集成在一个平台上,提高带宽和功耗效率。其他类似的先进封装方案还有英特尔EMIB/FOVEROS、三星I-Cube(2.5D封装)和X-Cube(3D封装)等。

二、玻璃有望成为先进封装下一代关键材料

以台积电CoWoS为例,当前英伟达Blackwell、Hopper产品主要采用CoWoS-S(硅中介层)、CoWoS-L(局部硅互连+RDL),Al芯片&HBM堆叠在中介层上,中介层作为芯片“桥梁”影响重大。

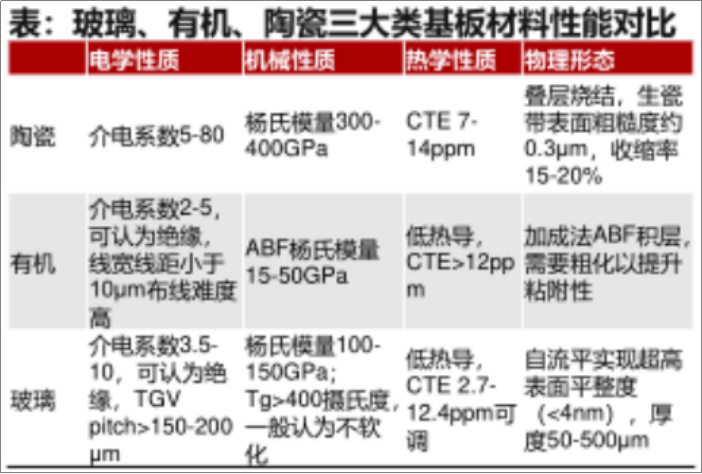

传统硅中介层虽性能佳但成本高,有机中介层成本低但高频损耗大、热膨胀,翘曲较大。相比而言,玻璃具备优异射频性能、低膨胀系数、高机械强度及原材料成本低的优势,能够提供更低功耗、高速的信号传输。

当前随着AI芯片封装规模的逐代升级,集成芯片的数量也不断增加,已不断逼近有机基板的极限,基板制造良率大大降低,翘曲量增加可靠性下降,成本较高,对比而言,使用玻璃作为芯层,材料上,其表面平整度、翘曲量、湿热抗性远高于芯层有机材料,从而提升制造精度,布线密度超过当前ABF基板极限。封装尺寸上,随着AI芯片功能复杂度提升,封装面积变大,大尺寸的玻璃基板能更好满足系统性集成的需求

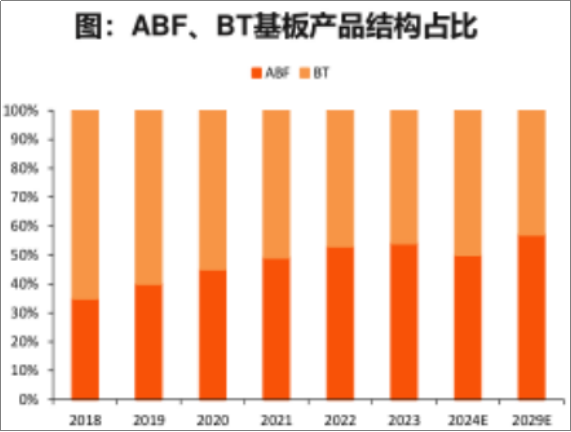

当前全球封装基板市场主要以ABF、BT有机材料为主,其产值在24年为126亿美元,Prismark预计29年为180亿美元,2024-29年CAGR为7.4%。产品结构方面,ABF载板基材是ABF树脂,相比BT载板,能做到更细、更小线路,适用于CPU、GPU、ASIC等高性能计算芯片封装,23年其市场规模为67亿美元,Prismark预计28年达103亿美元;BT载板主要用于存储芯片、MEMS芯片、RF芯片等。

2026-2030年期间,玻璃基板将逐步迈向商业化阶段,潜在市场达上百亿美元。从玻璃作为封装基板的研究阶段,以英特尔为例该方面研究已经十多年,在2021-23年取得关键突破后,发布了玻璃基板样品,并计划在2026-30年期间量产。除英特尔外,日韩、中国等众多厂商有玻璃基板量产规划,也大多落在2027-30年。随着后续玻璃基板在工艺(通孔、电镀等)、产业链配套上不断成熟,其将先从CPU、GPU等场景落地,将逐步开启渗透替代有机基板的百亿美元市场。

三、玻璃基板TGV技术迈入攻坚阶段

玻璃基板TGV技术路线大致已定,部分工程化问题仍有待攻克。制备玻璃基板包括TGV通孔、填孔、RDL布线是三大核心工序,历经多年积累总结,业内当前已形成较高共识,采用激光诱导刻蚀法、电镀等工艺,但因为玻璃材料本身的脆性、绝缘不导电、大尺寸面积结构等因素,仍面临一些工程方面挑战,业内正积极攻坚,探索解决方案。

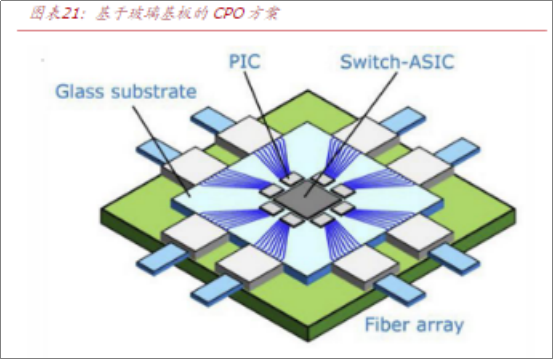

当前玻璃已在显示行业成熟应用,射频&IPD也已实现量产。先进封装方面,虽然玻璃已用作临时载板,但玻璃中介层、玻璃芯基板是当前突破重点。同样玻璃在光通信应用也正处于攻坚期,其在高频信号传输、低损耗等相较现有材料优势显著,业内领先厂商已批量送样客户验证,康宁等多家也已推出玻璃基板的CPO方案,静待商业化落地。

四、核心标的

沃格光电:全球少数掌握TGV全制程产业化技术的企业,已建成全球首条玻璃基TGV多层线路板生产线,玻璃基线路板在Mini/MicroLED、5G-A/6G、半导体先进封装等多领域同步推进。

帝尔激光:TGV激光微孔设备已完成面板级玻璃基板通孔设备出货,实现晶圆级与面板级TGV封装激光技术全覆盖,2026年已有小批量复购订单。

兴森科技:国内ABF载板龙头,TGV工艺取得重大突破,HBM玻璃载板已经实现批量交付。

戈碧迦:半导体玻璃载板已陆续出货确认收入,玻璃基板已向多家国内半导体厂商送样,产品用于2.5D/3D先进封装及TGV封装。

蓝特光学:HBM玻璃载板实现了纳米级平整度,通过了日月光等全球头部封测厂的认证。

凯盛科技:UTG超薄柔性玻璃项目主体生产线已基本建成,TGV玻璃技术处于研发攻关阶段,有制备出相关样品并与下游客户持续开展产品测试和改进。

彩虹股份:主营G8.5+基板玻璃与32-100寸液晶面板,“面板+基板”上下游联动;美国ITC初裁认定公司“616”料方玻璃基板未侵犯康宁专利。

五方光电:国内玻璃基精密加工龙头,产品适配CPO光模块和AI封装需求,间接供货苹果等全球科技巨头。

—End—

来源:策金说

展开阅读全文