光互联:铜缆退场,光进机柜—10个关键角色

热门主题产业链

当所有人盯着GPU的算力时,真正懂行的人已经在看光纤里的光了。2026年的AI竞赛,拼的不是芯片,是光的速度。

一场关于“互联”的暗战,正在数据中心里无声爆发。最近科技圈有个热词,叫“光互联”。用光,而不是电,来给AI大脑里的GPU们传数据。因为AI算力集群正从“万卡”奔向“十万卡”,海量数据实时交换,传统铜缆已经跑不动了。

简单说就是“铜退光进”。这可不是接入网的事儿了,它已经杀进了数据中心的心脏。

近期热点

800G→1.6T提速AI集群规模越大,对光模块速率要求越高。800G和1.6T产品正成为数据中心内部的新刚需。

三大技术路线并行高速可插拔光模块、共封装光学(CPO)、光路交换机(OCS)。三条路,条条通向更宽的带宽。

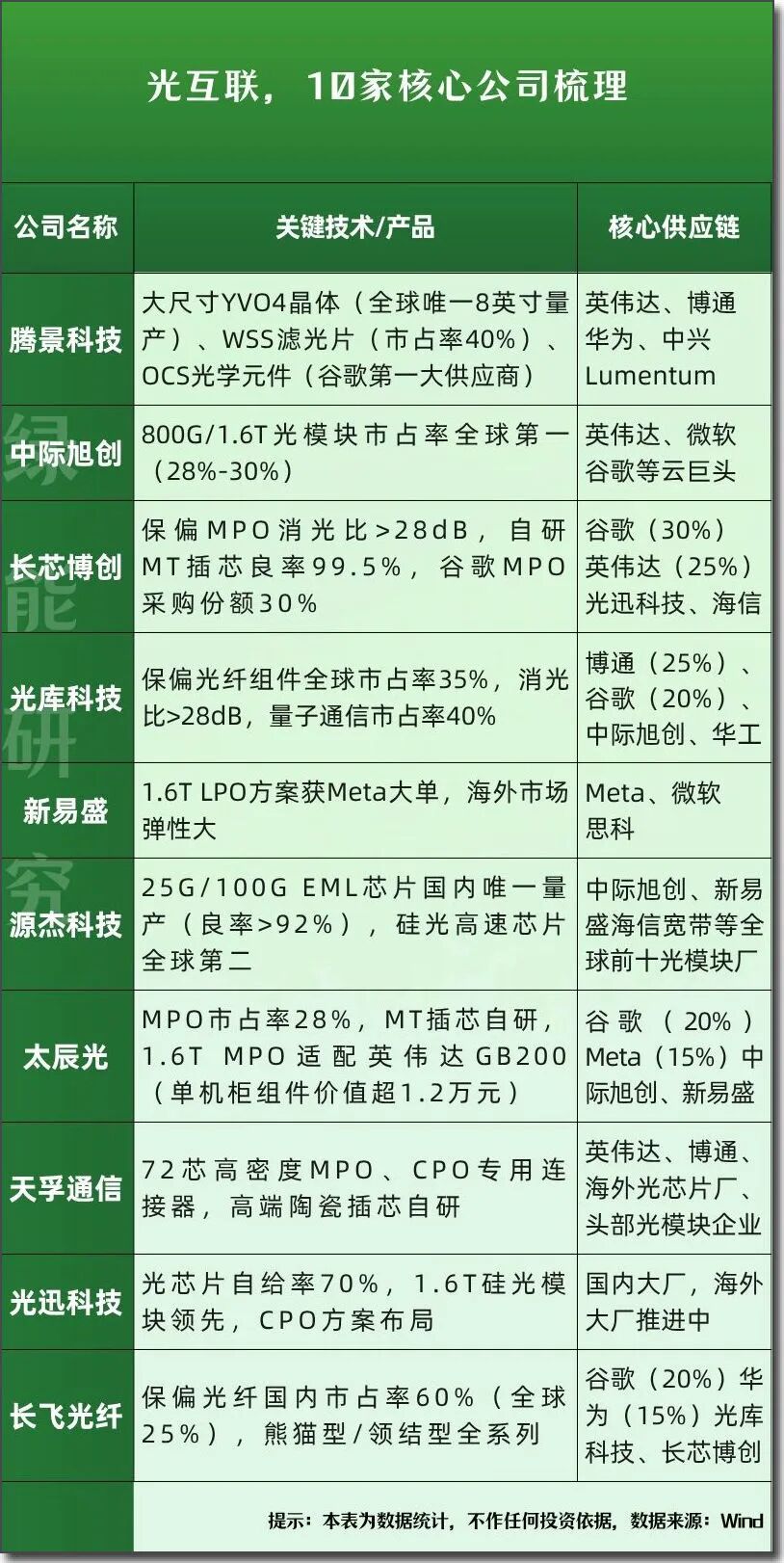

那在这个领域,哪些公司在产业链上握有重要话语权?绿能从产业链不同环节梳理了十家代表企业,供研究参考

光模块与连接

在800G和1.6T高速光模块领域,是众多大型云服务厂商的主要供应商之一。

全球光模块市场的重要参与者,在低功耗的LPO(线性驱动可插拔光学)方案上布局较早。

专注于高端连接器与器件,为光模块的核心光引擎提供精密配套。

国内少数能实现光芯片、光器件到光模块、OCS整机全产业链布局的企业。

其MPO(高密度光纤连接器)产品在全球市场占据重要份额,是谷歌、英伟达等公司的核心供应商之一。

光器件与芯片

全球光纤光缆的头部企业,其保偏光纤在国内市场占据主导份额。

国内稀缺的光芯片IDM厂商,在10G DFB激光器芯片市场占有率高,25G/100G EML芯片已实现规模化量产。

其精密光学元件,特别是用于OCS光交换机的WSS滤光片和YVO4晶体,在全球市场与康宁并称主要供应商。

在保偏光纤组件领域技术积累深厚,是博通、谷歌等公司在保偏方案中的核心器件提供商之一。

光互联,本质上是AI算力竞赛进入深水区后,一场解决“互联瓶颈”的基础设施革命。

它不再是配角,而是决定算力系统能否发挥效能的“关键先生”。

从上游的光芯片、精密光学元件,到中游的光模块、连接器,再到OCS这样的系统级方案,整个产业链正经历价值重估。

那些在核心技术上具备壁垒、并已深度融入全球头部AI供应链的企业,无疑正站在产业浪潮的中心。

至于谁能笑到最后?

咱们且行且看。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议。

-------------

来源:绿能研究院

展开阅读全文