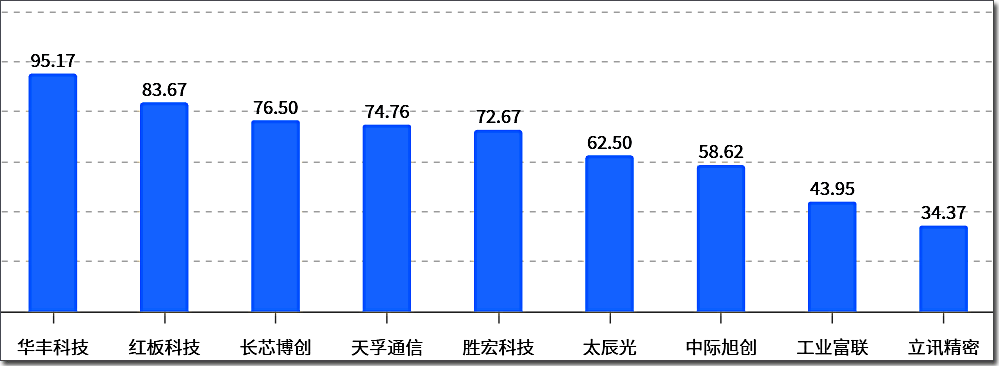

CPO,盈利能力居前的10家公司

个股解析

所有的算力焦虑,最终都是光的焦虑。

高端光芯片缺口逼近三成,当产业巨头把产能售罄的日历翻到2028年,一个朴素的真理浮出水面:

谁搞定了光,谁就搞定了AI的下一站。

最近科技圈有两个热词,一个叫“算力”,一个叫“光模块”。

很多人以为AI的瓶颈是GPU,但其实,把GPU算力结果快速“搬”出来的光通信,才是那条常被忽视的赛道。

媒体报道称

高端光芯片的供给缺口已扩大至25%-30%,甚至有厂商将产能售罄的预期推到了2028年底。

供给紧张,倒逼技术升级。

CPO,即光电共封装技术,被视为突破这一瓶颈的关键路径。

行业热点

一是

高端光芯片(EML)供需缺口扩大,给了CPO技术更大的应用预期。

二是

多家头部厂商开始推进1.6T高速率光模块及CPO产品的开发与验证。

绿能梳理了10家布局CPO产业链、且盈利能力较强的公司,供研究参考

作为光模块领域的主要厂商,公司披露其1.6T CPO光模块产品已进入客户验证阶段,并有小批量订单。

为下游客户提供光器件垂直整合解决方案,深度参与高速光模块产业链。

公司披露,应用于1.6T光模块的高阶HDI板等产品,已进入批量化生产阶段。

子公司华工正源是全系列光模块生产商,年产能超3000万只。

据公开信息,公司参与多家海外厂商的CPO方案研发,其光柔性板等产品可用于CPO布线。

公司对外披露,正参与CPO光互联等相关行业标准的制定。

公司已与合作伙伴共同推进CPO相关交换机产品开发,并取得订单。

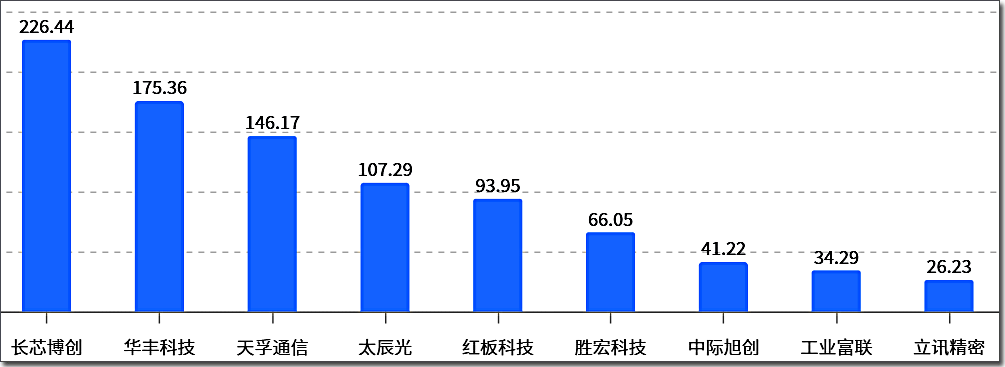

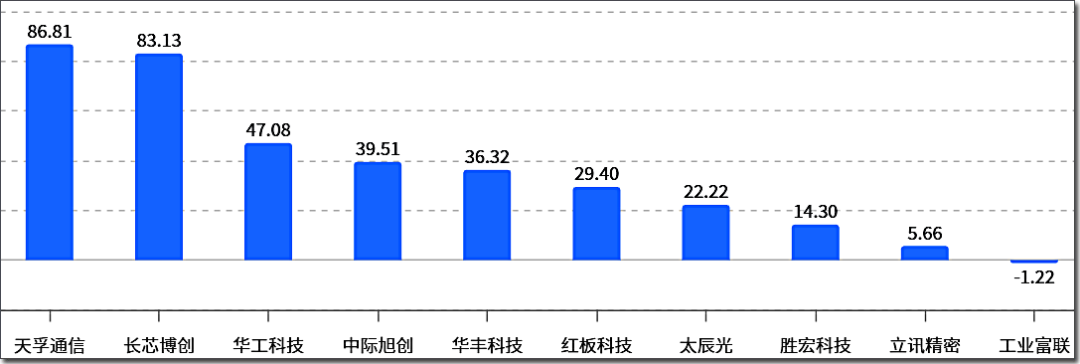

综合估值对比

市盈率(pe)

年内涨跌幅

此外,专注于连接器的华丰科技,其高速背板连接器已通过客户验证;

在PCB领域,红板科技、长芯博创等企业也在高速光模块板、硅光模块及CPO研发方面有所布局,并展现出较强的盈利能力。

CPO不是一道选择题,而是一道必答题。

当传统可插拔光模块在速率和功耗上接近物理极限,将光引擎与计算芯片封装在一起,是产业界能看到的明确路径。

对于市场而言,谁能率先完成技术储备、通过客户验证、并形成规模化收入,谁就能在下一轮通信代际更替中占据有利身位。

这十家公司,分布在产业链的光模块、光器件、PCB等不同环节,它们的ROE数据,一定程度上反映了其在当前产业周期中的经营效率。

技术的演进从不等待,产业的竞争只看结果。

CPO的牌桌已经铺开,真正的考验,是量产与良率的较量。

光通信的世界里,没有永恒的王者,只有不断突破的追光者。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文