从贵金属到农产品,2026大宗商品轮动全链条解析:五大驱动力+完整轮动逻辑

大V说

1

从“个别涨”到“一起涨”:2026年商品市场变了

前几年的大宗商品行情,基本就是贵金属和基本金属在唱独角戏,其他板块要么不动,要么拖后腿。但到了2026年,画风突然变了。

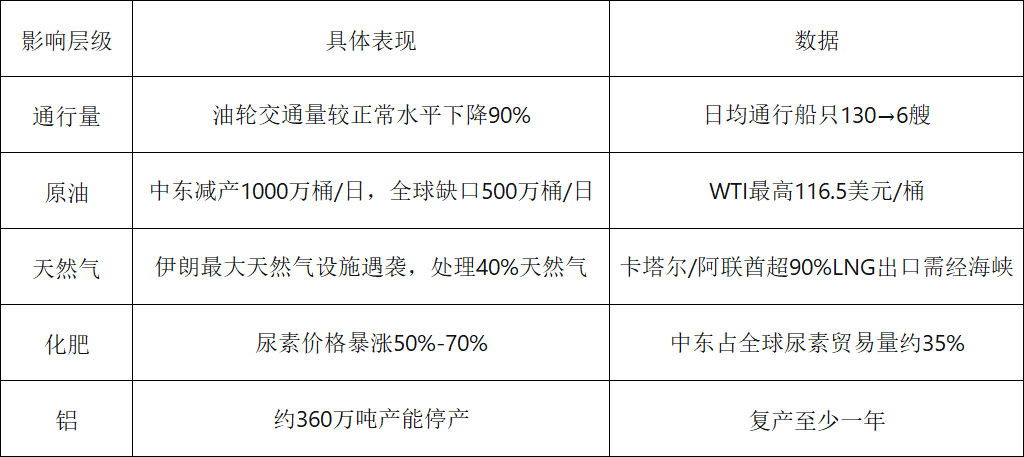

年初的时候,市场整体温和上涨。真正引爆行情的是3月18日的美伊冲突。美以联合空袭了伊朗南帕尔斯天然气田,伊朗随后报复。霍尔木兹海峡——全球约25%石油贸易的必经之路——日均通行船只从2月的130艘骤降到3月的6艘,降幅高达95%。海峡基本被封锁了。

海峡停摆意味着全球五分之一的油气供应链被物理切断。能化板块直接炸了。3月6日国内原油主力合约单日涨幅14.2%,能化板块大面积涨停。WTI原油期货最高触及116.5美元/桶。中东地区原油总减产规模约达1000万桶/日,全球原油供应缺口达到约500万桶/日。

与此同时,能化板块跟贵金属、基本金属玩起了跷跷板——资金在各个板块之间来回窜。这说明大宗商品的牛市已经从“结构性”(只有个别板块涨)变成了“全面开花”。

2

五大驱动力:凭什么这轮牛市能持续?

1. 美元信用在缩水,实物资产成了硬通货

2026年1月,现货黄金突破5500美元/盎司,盘中最高触及5595.44美元,一个月内涨了1200美元。但2-3月随中东局势升级,黄金快速回调,一度跌破去年末的4318美元,跌幅超18%。

这背后是全球央行在大规模买金,到2025年12月末中国央行已连续14个月增持黄金。各国对美元主导体系的信任正在被系统性重估。黄金正从辅助性资产转向新的价值锚定基准。当纸币购买力被稀释时,大宗商品作为实物资产,价格自然被推高。

2025年12月末约4318美元/盎司年内涨幅超60%,46年来最大2026年1月突破5500美元,最高5595美元月内暴涨1200美元,地缘+美元走弱2-3月一度跌破4318美元中东升级+美联储降息预期收紧4月中旬约4800美元高位震荡

2. 上游产能十年没怎么投,缺口补不上

从2014年到2024年,全球矿业和能源行业砍了大量资本开支,导致新增产能严重不足。铜矿从发现到投产平均要10到15年,2010年代中期的投资不足直接导致了现在的供应缺口。

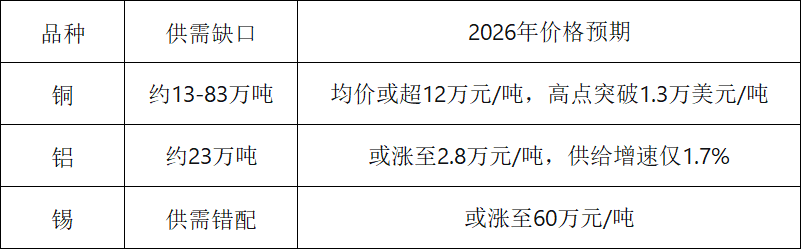

2026年全球铜市面临约13万吨的供应缺口,二季度铜价预计每吨13500美元。铝市缺口约23万吨,中东电解铝产能占全球约9%,地缘扰动导致供给增速放缓。

图表:2026年有色金属供需格局

3. 资源国开始“收网”,出口管得越来越严

资源国不再满足于卖原材料,而是想通过资源获取更大经济附加值。智利的铜矿国有化提案、印尼的镍矿出口禁令、非洲多国收紧矿业政策,是全球性趋势。后果有两个:开采成本上升,供应稳定性下降。资源国通过提高特许权使用费、强制本地加工等方式,实际上在商品价格里加了一道“主权溢价”。

4. 地缘冲突把供应链搅得七零八落

中东冲突对石化行业的冲击超出了很多人预期。到4月中旬,超过60处海湾能源基础设施受袭,至少8处面临漫长修复。甲醇价格较2月底上涨68%-141%,部分市场创历史新高。运输成本上升、时间延长,直接推高了商品的到岸价格。

图表:霍尔木兹海峡冲突的冲击链条

5. 新技术革命带来了全新的需求

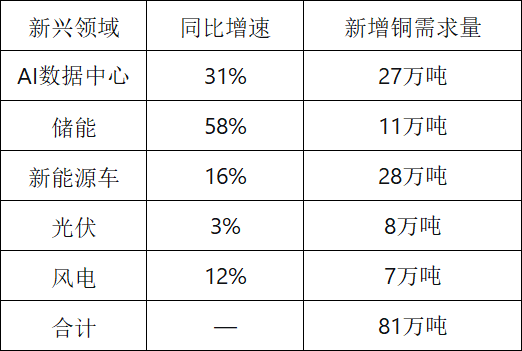

和前几轮商品牛市不一样,这一轮需求有鲜明的结构性特征。电动车单车用铜量约99.3公斤,是燃油车的四倍以上。2026年新兴领域拉动81万吨铜需求,包括新能源车(+16%,28万吨)、AI数据中心(+31%,27万吨)、储能(+58%,11万吨)等。AI数据中心的用铜增速预计首次超过新能源汽车。

图表:2026年新兴领域铜需求拉动量

3

轮动节奏:从贵金属到农产品的完整链条

2024年以来,大宗商品的轮动严格遵循一条链条:贵金属先启动,然后是工业金属,接着是能源,最后是农产品。

第一阶段:贵金属先行(2024年初-2025年中) ——黄金和白银打头阵。全球滞胀预期升温,地缘风险加剧,加上央行买金潮,黄金屡创历史新高。2025年全年黄金涨超60%,2026年1月突破5500美元。

第二阶段:工业金属接力(2025年下半年) ——铜和铝接棒。AI数据中心和新能源产业的高景气,加上电网升级需求,铜价突破历史新高。2026年全球铜缺口保守预计约83万吨,价格高点有望突破1.3万美元/吨。铝更紧张,中东冲突导致约360万吨产能停产,复产至少一年。

第三阶段:能源引爆(2026年初至今) ——原油和天然气成为主角。美伊冲突直接冲击霍尔木兹海峡,全球原油供应缺口约500万桶/日,能化指数波动率大幅飙升。

第四阶段:农产品收尾(当前启动) ——玉米、大豆、小麦、植物油开始动。能源暴涨带来的成本传导开始显现,农产品补涨需求强烈。按照经典商品周期理论,农产品往往是后期上涨的品种。

4

粮食价格:能源传导+库存低位+资金进场

当前粮食价格上涨是成本、需求、供需和资金四个维度同时起作用。

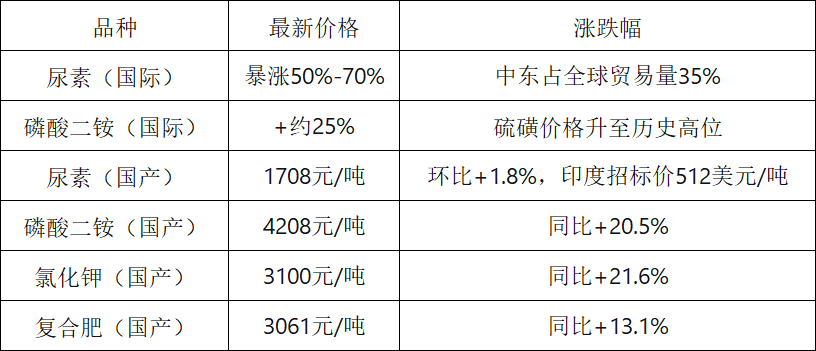

成本端:能源和化肥涨得太猛。 原油是现代农业的“血液”,种植成本中约19%-20%与原油直接相关。全球尿素价格自冲突爆发以来已暴涨50%-70%,中东地区尿素约占全球贸易量的35%,这些产品出口均须途经霍尔木兹海峡。国际化肥价格剧烈上涨,磷酸二铵上涨约25%。

图表:2026年化肥价格走势

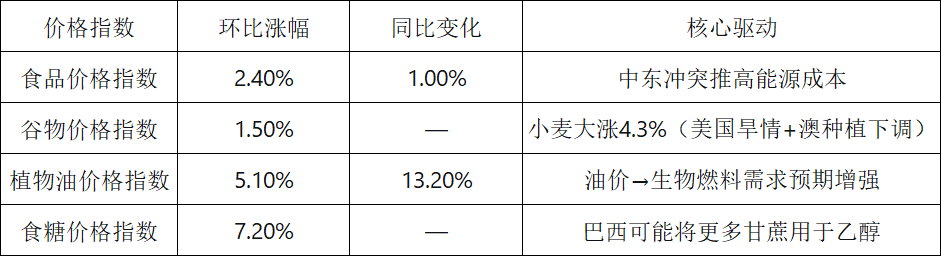

需求端:生物燃料把油价和粮价绑在一起。 美国超40%的玉米用于燃料乙醇,全球约70%的生物柴油来自植物油。2026年3月,粮农组织植物油价格指数环比涨5.1%,同比高13.2%,棕榈油、大豆油、葵花籽油全面走强。

供需端:全球库存并不宽松。 全球玉米、大豆25/26年度库消比分别为22.6%和29.4%,玉米处于近10年新低。全球谷物期末库存估计6.09亿吨,比前一年减少2300万吨。粮农组织食品价格指数3月平均128.5点,环比涨2.4%,同比高1.0%。

图表:2026年3月粮农组织主要价格指数

资金端:资金从高位流向低位。 经历贵金属、工业金属、能源轮番上涨后,农产品板块仍处相对低位。种植业公募持仓已连续3个季度低于0.1%,处于历史最低位。增量资金入场空间很大。

5

几个需要留意的风险

这轮商品牛市的宏观基础比较扎实,但也不是没有变数。

供应端如果出现超预期释放,比如南美大豆丰产、印度大米出口放量,会压制全球粮价。中东冲突如果缓和或OPEC+增产,原油价格回调会削弱农产品的成本支撑和能源替代需求。各国政府还可能通过抛储、征收出口关税或出口禁令来平抑国内价格,导致外强内弱格局加剧。

但中长期来看,支撑这轮牛市的核心逻辑——货币贬值、产能缺口、资源民族主义、供应链重构、新技术需求——都不是短期能改变的。美国商品通胀从2024年9月开始从底部爬升,还没到头。加息没出现在地平线上,宽松政策还没到需要讨论收紧的时候。

商品永远是需求决定方向,供给决定弹性。2026年商品整体方向还是偏多,中间会有波折,但从大的方向看是“逢低买”的局面。

短期市场情绪已经比较炙热,但还没到极值。春节前大宗商品本来就季节性不错,加上商品通胀正在从地板上复苏,增加大宗配置也合理。短期就像在酒局里,已经是晚上十一点,还有一两杯的量,最精彩的演出大概是十二点——带着谨慎参与就好了。

整体上,2026年大宗商品的投资思路可以总结为:宏观上,商品是逢低买的品种;中观上,关注地缘叙事和经济叙事的切换,考虑品种的轮动节奏;短期上,理解炙热情绪,在乐观中保持一份清醒。

来源:对冲研投

展开阅读全文