【深度】算力租赁产业链核心赛道全解析!

热门主题产业链

全球AI持续爆发背景下,Agent应用生态需求激增拉动云强劲需求,国内外均出现严重算力荒。

近期算力涨价潮正在席卷全球,海内外巨头又开启新一轮调价。

阿里云四天连发三条产品涨价公告,调整百炼部分模型单元服务价格及DataWorks部分API免费额度。此前腾讯、百度等多家头部公司也已相继上调大模型价格。

海外大模型Anthropic企业级产品也已悄悄涨价,从固定费用转为按照实际算力消耗计费。

由于自建高端算力成本高,难以满足自身的算力需求而遭遇算力瓶颈,算力租赁成为解决短期内算力缺口的优选方案。

当前B端算力租赁市场AI芯片租赁价格持续走高。SemiAnalysis数据显示,H100的一年期租赁合约价格已由2025年10月的低点约1.70美元/小时/GPU提升至2026年3月的2.35美元/小时/GPU,涨幅近40%。

Token调用量井喷带来算力需求持续爆发,算力租赁行业将全面重构。

本文重点解析算力核心赛道:算力租赁产业链全解析。

更多关于AI算力、光通信、液冷、半导体、商业航天、锂电储能、人形机器人、创新药等热点行业最新进展和研究资料笔记,发布在知识星球,感兴趣欢迎加入!

01

算力租赁发展背景

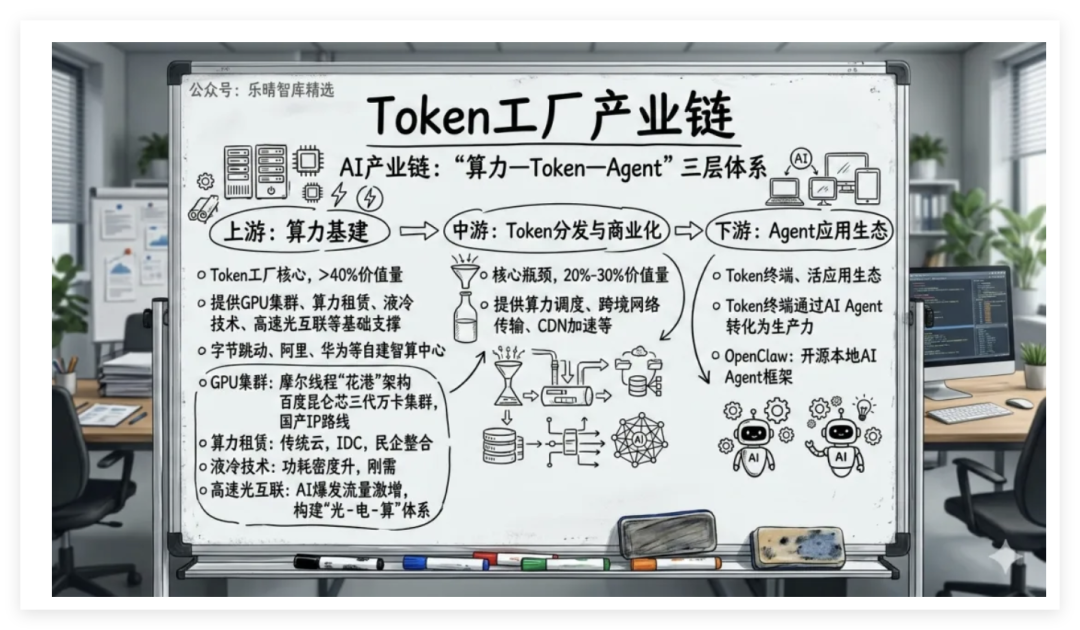

算力租赁逻辑:Token暴涨→AI芯片需求爆发→(企业自建成本高、周期长)算力租赁是解决算力缺口的核心方案→推动AIDC需求增长(受资源、审批限制)→大型AIDC机房稀缺。

Token的本质:在大模型时代Token成为核心生产资料。Token是模型处理信息的基本单元,无论是文本、图像还是其他类型的数据,都会被转化为Token供模型进行训练和推理。

Token消耗量高速增长,引发AI芯片需求爆发。在全球高端AI芯片供给紧缺背景下,算力以租代替买的商业模式应运而生。

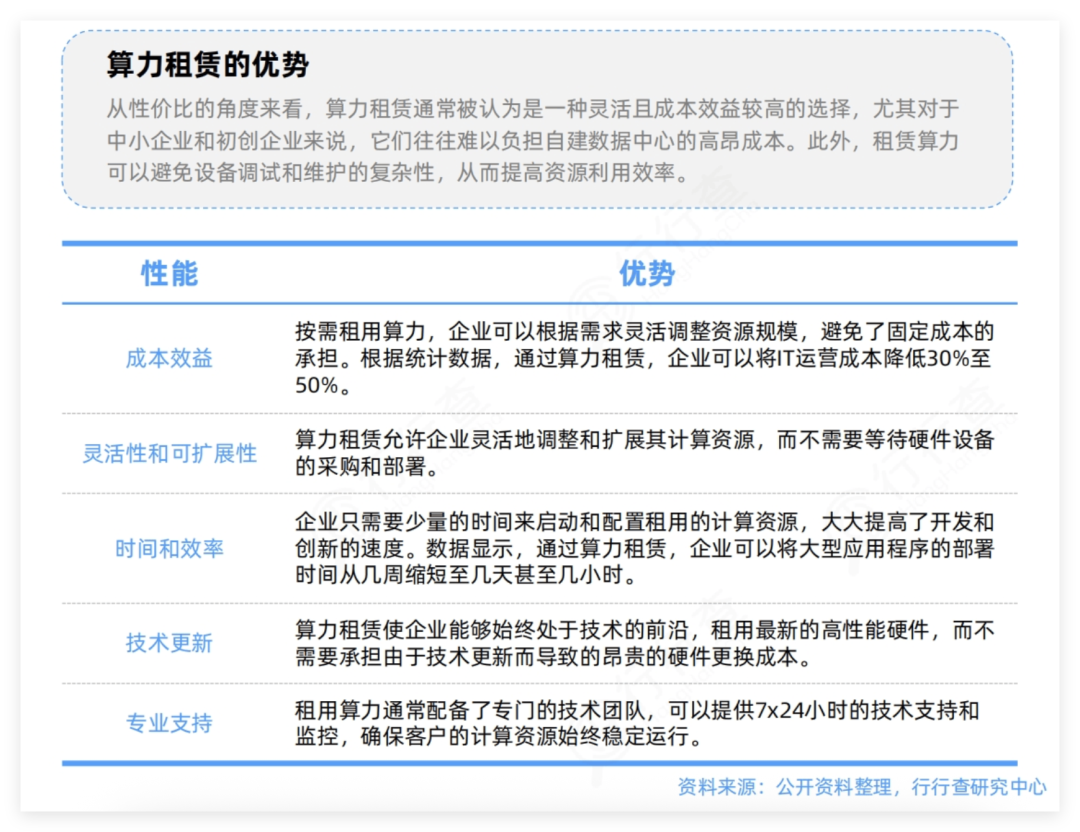

算力租赁的优势:自建算力成本高昂且周期漫长。在算力基建设施中,除了硬件还需要建设适合AI计算的数据中心,包括土地购置、机房建设、电力供应、散热系统等。当前算力市场呈现“高端算力紧缺”与“部分智算中心闲置”的结构性矛盾,算力租赁能够低成本启动,企业无需一次性投入大量资金购买硬件和建设基础设施,且可以提供灵活的扩展和缩减服务,算力租赁提供方通常拥有专业的运维团队和完善的运维体系。

02

算力租赁商业模式

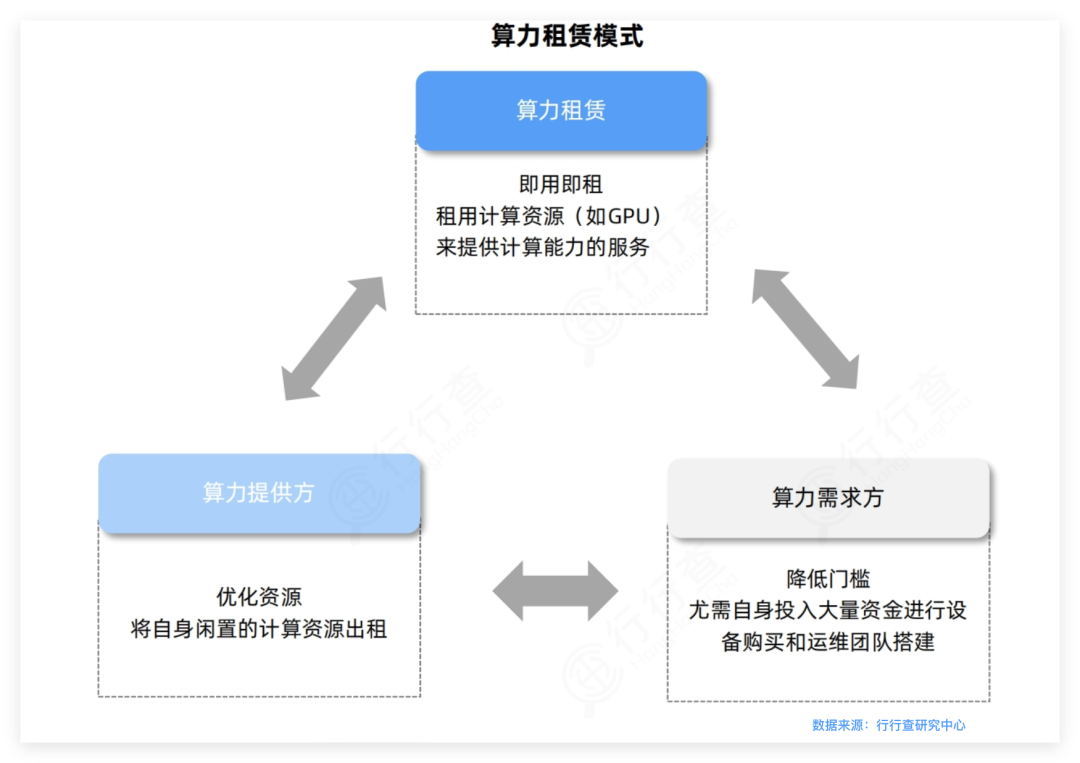

算力租赁是通过共享硬件资源(如GPU、CPU、存储设备等),以按需付费形式向用户提供弹性算力服务的商业模式。

其核心在于将算力作为服务提供,降低用户的一次性硬件投入成本,同时提升资源利用率与供给灵活性。

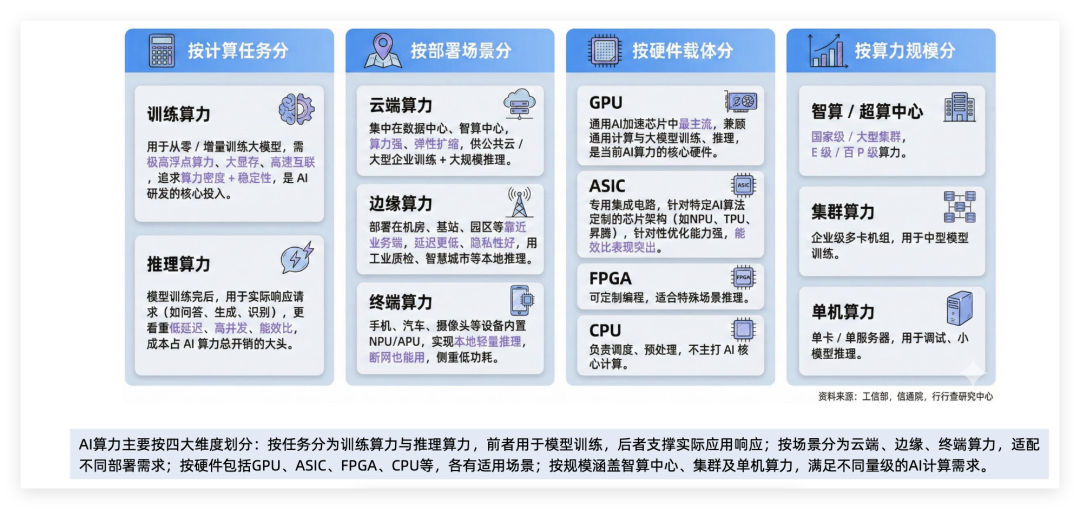

AI算力核心是支撑模型训练、推理的计算资源:

算力租赁商业模式与IDC类似。

建设期需要通过渠道和资金投入搭建好基础算力设施,爬坡期需要强大的获客能力转化成稳定现金流,缩短投资回收期,同时需要运维能力和差异化的增值服务来提升毛利率和客户粘性。

目前我国算力租赁的商业模式主要有以下几类:

按整台服务器进行租赁:以每台服务器(含8张GPU)为单位进行计量,租金按照每台每月的标准收取,适用于需要长期稳定使用大量GPU资源的客户;提供最新GPU卡的同时具备低服务器运维成本。

按算力规模租赁:租金按每P每年计量,可以根据算力需求选择合适的算力规模,实现更加灵活的资源配置。

按租用GPU付费租赁:租金按照每GPU每小时计量,适用于短期或临时性的算力需求,可以根据实际需求随时调整卡的租赁数量。

此外,行业发展趋势正在从“整机租赁”向“弹性资源租赁”和“服务租赁”演进,算力经纪人和低代码平台等新兴模式不断涌现。

未来行业竞争或将围绕资金实力、客户资源、拿卡渠道、运维能力等方面展开。

03

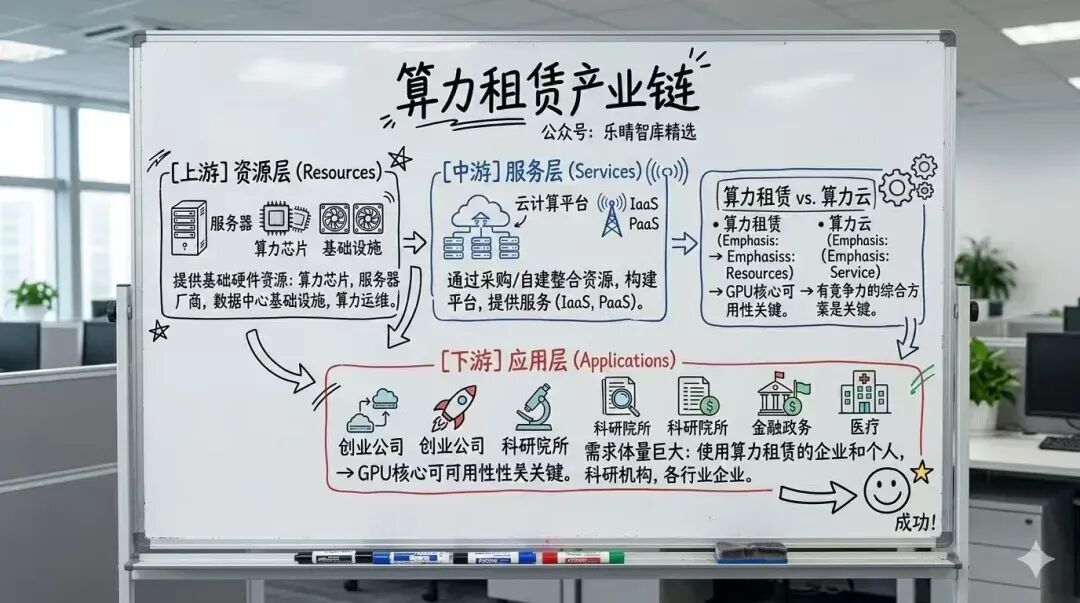

算力租赁产业链

算力租赁产业链上游资源层提供算力租赁服务的基础硬件资源,资源层包括算力芯片、服务器厂商、数据中心基础设施提供商和算力运维。

中游服务层通过采购或自建方式整合上游算力资源,构建云计算平台,将算力以服务形式(如IaaS、PaaS)提供给下游用户。

下游应层需求体量巨大,包括使用算力租赁服务的企业和个人,创业公司、科研院所、金融政务和医疗等领域的企业和机构等。

资料来源:乐晴智库精选

04

算力租赁市场格局

海外Meta、微软&OpenAI和xAI等多家AI巨头陆续宣布或者完成10万卡集群建设。

当前国内甘肃、宁夏、内蒙等八大算力网络国家枢纽节点2026年算力规模之和显著增长,算力规模算力建设需求旺盛。

通信运营商、头部互联网以及大型AI研发企业等均发力超万卡集群的布局。

除大模型厂商、云厂商直接对算力租赁公司下单,各地智算中心也成为算力租赁公司重要客户。

智算中心一般由当地政府主导规划,算力提供商(算力建设出资方)包含资金充沛的央国企、CSP以及算力租赁公司等,其中算力租赁公司为智算中心算力建设的重要一环。

从行业格局来看,由于国内AI算力租赁刚刚兴起,参与方众多,格局较为分散。

当前布局AI算力租赁市场的主要分为以下几类:传统云服务提供商、专业IDC服务商、具备IDC建设运营相关能力的民企以及跨界厂商。

传统云服务提供商

主要包括三大运营商、阿里、腾讯、字节等。

三大运营商(中国移动、中国电信、中国联通)积极布局算力领域。例如,中国移动规划建设亚洲最大智算中心,中国电信与英伟达合作,中国联通推动算力租赁业务。

阿里云作为国内领先的云计算服务提供商,提供全场景覆盖的GPU算力解决方案,支持从轻量级推理到大规模训练的需求。

字节跳动采取自用与出租并重的算力策略,已建成 5个超大规模智算中心(总投入超500亿元),单中心算力超10EFLOPS。2026年计划新增3个数据中心,重点布局西部算力枢纽(如甘肃庆阳、宁夏中卫)。与润泽科技、万国数据签订 20亿元级算力租赁合同,采购H100/H200集群算力。

专业IDC服务商

近年来第三方专业数据中心服务商成为国内数据中心新增机柜的主要贡献者。

国内IDC行业参与者众多,市场仍处于多主体参与和竞争激烈的阶段,尚未形成绝对主导的寡头格局。

据中国信通院数据,国内第三方IDC头部厂商包括万国数据、世纪互联、秦淮数据(东阳光收购)、宝信软件、润泽科技、数据港、奥飞数据、光环新网、网宿科技等。

万国数据覆盖全国逾85座城市,机柜超25万,2026年预计新增3万,主要投向AI算力集群,此外在“东数西算”工程中承接多个国家级算力调度中心建设。

世纪互联覆盖40+城市,运营70+数据中心,推出“算力即服务”(CaaS)平台,支持按GPU卡(如A100/H100)或算力单元(PFlops)灵活租赁,并与阿里云、腾讯云合作提供混合云算力解决方案,客户可跨数据中心调度资源。

光环新网新建数据中心支持 15-30kW,可支持大模型训练服务,客户可以根据实际需求,选择适合的算力资源进行租赁,并按实际使用量付费。在算力租赁模式中,提供“裸金属+GPU”直租服务,客户可自主部署AI框架(如TensorFlow/PyTorch),此外推出“算力券”补贴政策。与字节跳动合作建设AI算力调度平台,实现跨区域资源动态分配。

润泽科技以 批发型业务 为主,新增 零售型算力租赁 服务面向中小企业及科研机构,服务于头部互联网公司、云厂商等核心客户。在廊坊、平湖等地建成 10万卡级智算中心,单集群算力超5EFLOPS(FP16),与英伟达签订长期合作协议,锁定H200芯片供应。

具备IDC建设运营能力的央国企

2026年“东数西算”工程进入深化阶段。

国家发改委明确要求央国企承担80%以上枢纽节点建设任务,重点布局西部算力枢纽,如甘肃庆阳、宁夏中卫、内蒙古和林格尔。

央国企凭借资源整合能力、政策支持及资金优势,成为算力基础设施建设的核心力量,同时承担跨区域算力调度、绿色算力认证等政策性任务。

中国电子:2026年成立“中电算力科技”,在贵州贵安新区部署 20万卡级智算中心,单集群算力超8EFLOPS,服务国家“东数西算”战略。

中国电科:通过旗下电科数字承建“长三角一体化算力网络枢纽”,提供跨区域算力调度服务,客户包括阿里云、腾讯云。

云赛智联: 在“东数西算”中承担跨区域任务,是上海市大数据中心资源平台总集成商和运维商,以及承担“长三角算力调度平台”运营职责,覆盖沪苏浙皖四地算力资源统筹。推出“混合云+AI算力”套餐,支持企业按需调用A100/H200集群。

广电运通:广州人工智能公共算力中心一期项目已扩容至500PFLOPS(FP16),2026年启动二期建设,目标算力1EFLOPS,重点服务自动驾驶、生物医药等场景。霸州环京津数据要素产业园2026年完成设备部署,提供“数据存储+算力租赁”一体化服务,客户包括京东、华为等企业。

部分厂商承担“东数西算”国家枢纽节点部分地区运维业务,在甘肃庆阳、宁夏中卫部署液冷数据中心,单机柜功率密度达25kW,PUE≤1.15。服务对象从传统金融行业扩展至AI大模型企业如智谱AI、月之暗面。海南华铁、城地香江等厂商亦有布局。

具备IDC建设运营相关能力的民企

在算力租赁市场中,具备IDC建设运营相关能力的民企主要承担资源整合者、技术赋能者以及场景服务商等角色。

民企通过自建或租赁数据中心,整合GPU、CPU、存储等算力资源,形成规模化算力池。

例如,中贝通信算力租赁成为第二增长曲线,提供包括A800算力服务器60台在内的多种算力资源,与济南超级计算中心有限公司签订《AI算力服务合同》,提供算力服务;润建股份业务从传统IDC运维拓展至 “算力+能源” 模式;鸿博股份旗下英博数科与五季智能科技有限公司签署算力租赁服务合同,新增 H200集群算力租赁服务。

智微智能子公司腾云智算2026年推出 “AIGC全栈解决方案”,涵盖算力调度、模型优化、数据安全等服务,客户包括智谱AI、商汤科技。利通电子芜湖智算中心二期 5000P算力今年一季度已落地,总算力达 8000P。

此外,优刻得2026年推出 “私有化算力云” 服务,为政府、金融机构提供独立算力集群;青云科技通过混改引入战略投资者(如华为、中国电信),2026年计划在西部算力枢纽部署 5000P算力。协创数据、亚康股份等企业推出 跨区域算力调度平台,实现京津冀、长三角、粤港澳算力资源动态分配。

国内服务器头部厂商

国内服务器头部厂商在算力租赁业务上有广泛布局。

例如,中科曙光早在2023年就上线了“算力交易平台”,深度参与国内算力资源调度。算力交易平台已接入全国 80+个云计算数据中心,覆盖 300+城市,算力资源调度规模达 15EFLOPS。

工业富联已运营算力租赁机柜 12万架,主要部署在京津冀(35%)、长三角(30%)、粤港澳大湾区及成渝等区域。2026年计划在内蒙古、贵州等西部算力枢纽新增 2万架机柜,承接“东数西算”政策性项目。

浪潮信息液冷技术专利超过800项,覆盖冷板式、浸没式全场景,拥有亚洲最大液冷服务器生产基地年产能达 15万台。2026年国内AI服务器市场份额达 38%,算力租赁客户包括字节跳动、百度、阿里等头部互联网企业。

联想集团通过收购液冷技术公司,强化数据中心能效优势,计划在天津、合肥部署 2万架机柜,进入算力租赁市场。

中兴通讯推出 “5G+边缘算力” 服务,为工业互联网、自动驾驶等场景提供低时延算力支持。

新华三通过图灵小镇平台已联合 100+国产芯片厂商(和 500+ISV(独立软件开发商),构建从芯片到应用的全栈国产AI生态。

跨界厂商

近年来,多家行业跨界公司涌入算力租赁赛道,包括环保厂商、建筑公司、调味品企业、染料厂商、童装品牌等。

例如,宏景科技从智慧城市综合服务商跨界至算力租赁市场,已建成 3个千P级智算中心,分别位于广州、成都、武汉。有方科技通过整合物联网模组与边缘计算技术,推出 “模组+算力”一体化解决方案,在东莞部署 500P国产AI算力集群。盈峰环境利用环保优势,在内蒙古、贵州等西部地区建设 绿色算力中心。恒润股份算力规模扩展至 3000P。此外包括亿田智能、莲花控股、南兴股份等均有所布局。

整体来看,由于算力供给错配严重,企业“由买转租”的趋势明显,目前算力租赁业务处于卖方市场。在算力长期短缺背景下,算力租赁成为较解决当前算力资源稀缺的问题的最佳方案之一。长期来看,算力租赁具备灵活和低成本的解决方案,渗透率有望持续提升。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

来源:乐晴智库精选

展开阅读全文