主线已定!AI业绩浪,四大核心赛道!

复盘总结

今天A股算是给足了面子,震荡反弹走得有模有样。创业板指大涨超2%,又创了阶段新高;沪指也争气,涨近1%稳稳站上4000 点,深成指同步走强,涨幅超1.5%。

两市成交额直接干到2.38万亿,比前一天多放了2300多亿的量。沪深两市超3700只个股飘红,赚钱效应拉满。盘面热点转得飞快,资金四处出击,板块轮动的节奏一点没慢下来。

目前外围美伊谈判虽还有反复,但市场明显在押注协议达成的概率越来越大。不少国家的股市,早就把之前战争恐慌跌的幅度全收回来了。过程很折腾,但回头看跟去年的贸易战真的是如出一辙,只是过程不太一样。

眼下这环境,就算不确定因素落地,市场热度大概率还能延续。4 月本就是资金扎堆抢跑年报+一季报的关键窗口,业绩超预期的方向最容易走出主升浪。等这轮业绩浪走完,5、6月资金会顺着一季报的景气度,去挖下半年的主线。接下来我们要紧盯年报与一季报共振的机会,跟着业绩兑现节奏找机会,这是咱们接下来要重点盯的关键。

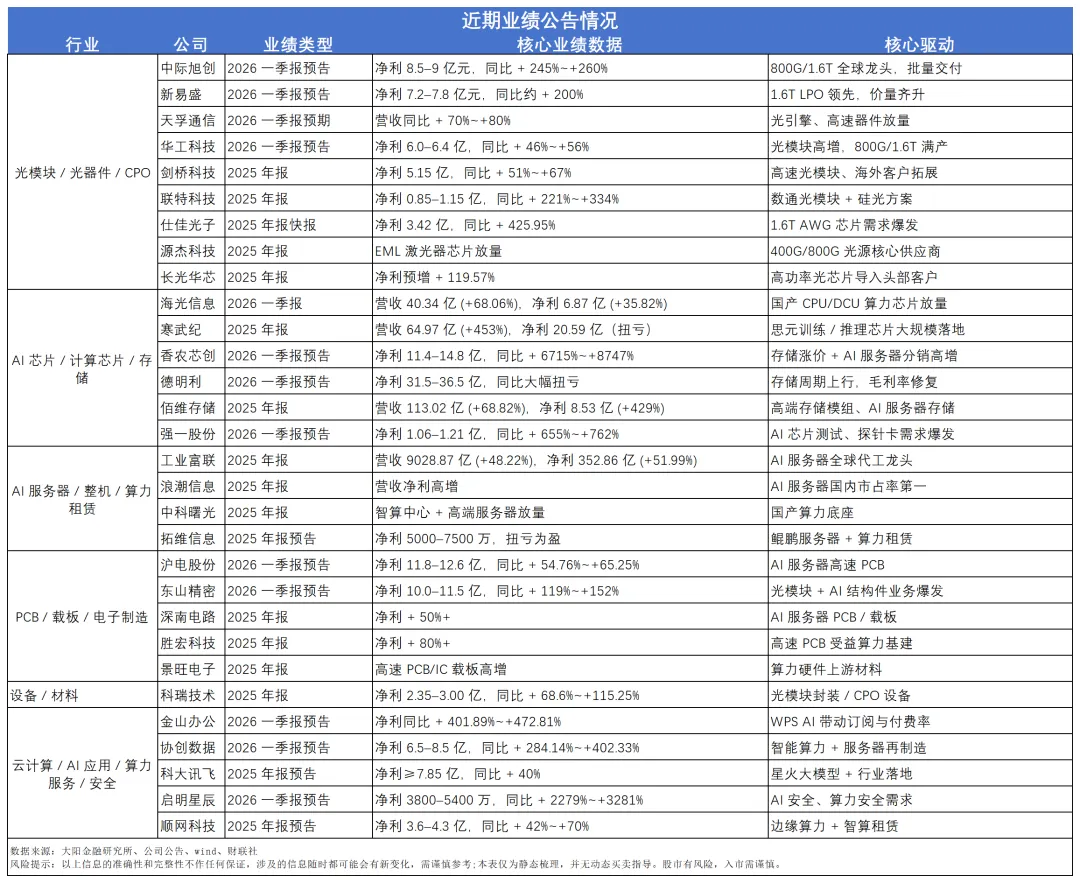

近期A股一季报披露进入密集期,这波业绩爆发呈现明显的板块集群效应,从AI算力、光模块、PCB到新能源,业绩披露后公司出现净利润断层或强劲正反馈的背后,都是整个行业的复苏与崛起。今天我们主要拆解目前整个AI人工智能方向的业绩情况。

光模块:算力高速路,业绩确定性高

AI算力链里,光模块属于最稳、兑现最足的细分方向。光模块就像数据中心里的“超级高速公路”,服务器之间海量数据传输、大模型训练推理的高速交互,全靠光模块撑着。AI 时代一来,传统低速产品逐渐被淘汰,800G、1.6T成了标配,3.2T也在加速赶来,需求直接呈指数级爆增。

对于光模块,我们就简单来看:一台高端AI服务器,光模块用量是普通服务器的3-5倍,1.6T产品单价是800G的近两倍,带宽需求翻了十几倍。海外云厂商资本开支持续往死里砸,国内大厂千亿级投入,供需缺口越拉越大,高端产品交付周期也是一延再延。目前整个行业景气度相当高,同时景气度的持续性估计还有一至两年。

像中际旭创,作为全球800G、1.6T光模块龙头,目前订单已经排到三季度,供应着英伟达、谷歌、微软几家大全球巨头客户,1.6T产品批量交付。新易盛方面,一季预告净利7.2-7.8亿,增速超200%,靠着LPO技术抢跑,1.6T产品量价齐升,海外大客户订单也是持续涌现。

天孚通信目前还没正式出一季报,目前根据行业情况来看,光引擎、高速器件全面放量,之前延后的订单集中在一季度确认。华工科技一季净利预增46%-56%,剑桥科技去年年报净利大增超50%,联特科技净利翻三倍多,仕佳光子净利增超4倍。

存储芯片:国产替代加速,业绩弹性大

存储芯片方面,一方面是全球算力需求爆增,另一方面则是国产替代的强力驱动。美国持续升级高端AI芯片出口管制,英伟达为合规先后推出A800、H800、H20等特供版本,通过削减NVLink带宽、降低算力密度、限制显存互联等方式多次缩减规格,核心性能较原版H100/A100显著下滑,产品竞争力持续承压,高端算力供给能力大幅受限。

国内大厂为了供应链安全,只能加速转向国产芯片,海光、寒武纪、昇腾份额一路走高。再加上存储周期触底反弹,价格持续上涨。而像存储板块业绩增长更为迅猛,毕竟当前行业正处于存储芯片涨价周期,叠加AI服务器存储需求爆发,双重红利共振下业绩弹性相当高。因此,芯片和存储目前也属于算力链里业绩弹性比较大的环节。

海光信息一季报,营收40.34亿涨68%,净利6.87亿增35%,国产CPU、DCU算力芯片全面放量,国内云厂商、智算中心采购量持续攀升。寒武纪年报,营收64.97亿暴涨453%,直接扭亏赚20.59亿,思元系列训练、推理芯片大规模落地。

存储领域,香农芯创一季预告净利11.4-14.8亿,同比增速6700%-8700%。存储周期上行+ AI 服务器分销需求爆发的双重红利。德明利则实现扭亏,单季净利31.5-36.5亿,佰维存储去年年报营收增68%、净利翻4倍多,高端存储模组、AI 服务器存储成了核心增长点。芯片测试环节的强一股份一季净利都涨超650%,AI芯片测试、探针卡需求爆发。

服务器&PCB:算力底座,全链条需求共振

AI服务器是算力的“载体”,PCB则是服务器的“骨架”,一个负责整合算力,一个负责连接零部件。目前这两个环节也逐渐进入了业绩爆发期。

作为全球AI服务器代工龙头,工业富联去年年报营收超9000亿涨48%,净利352亿增51%,目前高端AI服务器产能满负荷运转。浪潮信息、中科曙光去年年报高增,国内AI服务器市占率稳居前列,智算中心、政府、企业订单源源不断。拓维信息则扭亏,鲲鹏服务器+算力租赁双轮驱动。

至于PCB板块,AI服务器对高频高速、高层数、高精度PCB的需求,是普通服务器的数倍,目前整个PCB行业处于高景气。沪电股份一季净利增54%-65%,东山精密净利增119%-152%,光模块+ AI结构件业务全面爆发。深南电路、胜宏科技去年年报净利均增超50%,景旺电子高速PCB、IC载板持续放量。

按照目前情况来看,AI服务器需求不降温,那么服务器和PCB仍会处于高景气度。全球每年AI服务器出货量持续新高,单台价值量不断提升,上游零部件需求全面共振,从整机到零部件,从PCB到结构件,整个环节都在享受算力基建的红利,业绩兑现只是时间问题。

算力租赁&云计算,算力落地,商业化加速兑现

算力租赁,上游接着硬件产能,下游连着云计算和各类落地应用。过去不少人觉得AI算力还停留在炒预期的阶段,应用变现遥遥无期。可现在市场已经给出了最真实的答案,越来越多场景不再是空谈,而是真真切切开始赚钱,直接带火了算力租赁需求。

金山办公一季度净利润直接暴涨400%-470%,WPS AI全面铺开,不光让用户体验大幅提升,更带动订阅量和付费率双双走高,背后离不开算力需求的持续支撑。科大讯飞的星火大模型,在教育、医疗、工业等多个领域落地生根,变现能力稳步增强,去年净利润增长超四成,推理算力的需求也跟着水涨船高。

根据业绩公布情况来看,不少企业靠着智能算力和智算租赁业务实现业绩飞跃。协创数据一季度净利润大涨280%-400%,顺网科技边缘算力持续放量,去年净利润增长42%-70%。从这些业绩的公布,我们能看出这是算力需求的真实爆发。

国内外云计算大厂也在持续加码,不管是海外的微软、谷歌,还是国内的阿里、腾讯、字节,都在不断加大算力投入,资本开支连年翻倍。这也形成了一个正向循环,硬件产能支撑算力供给,算力租赁服务应用落地。未来随着应用的普及又反过来催生更多算力需求。

从硬件到算力,再从应用到商业化,AI产业链的每一环都在相互成就。算力租赁作为连接上下游的关键,正站在行业红利的最前沿,业绩兑现速度不断加快。随着应用越来越普及,算力租赁的高景气还将持续延续,成为AI时代确定较高的投资主线之一。

对于整个人工智能。我们认为一方面,需求端远没见顶。训练算力只是开始,推理算力才是大头。大模型每天被调用百亿、千亿次,多模态、AI 智能体的算力消耗是普通交互的几十、上百倍。端侧 AI 在手机、汽车、机器人普及,算力需求从云端蔓延到边缘,变成“刚性消耗”。全球云厂商资本开支连年翻倍,算力租赁价格持续上涨,高端产品供不应求,这种格局至少延续到 2026 年底。

另一方面,供给端缺口巨大。高端光模块、AI芯片、高速PCB产能扩张需要时间,技术迭代、产能爬坡、客户验证都有周期,短期内根本补不上缺口。再加上国产替代加速,国内企业份额持续提升,原本只赚国内市场,现在开始抢全球份额,成长空间直接打开。

最后讲述一下投资思路:

一是龙头优先,毕竟行业龙头,客户资源、技术实力、产能规模都是顶尖,最能享受行业红利;

二是高景气环节,光模块、AI 芯片、存储、高速 PCB,需求最旺、业绩弹性最大、确定性最强,是核心配置方向。

来源:大阳金融研究所

展开阅读全文