算力+PCB+CPO:一季报业绩增幅明显的12家公司

个股解析

2026年,算力不再虚无缥缈,它第一次被明码标价,写在了一家家公司的业绩预告里。

消息面

从ChatGPT到各种国产大模型,每一次你问它一个问题,背后都是数据中心里成千上万块芯片在同时“运算”。

这带来两个直接影响:

数据传输要快芯片间、服务器间“说话”不能卡壳。传统的电信号传输到了瓶颈,光信号成为主角,这就催生了CPO技术——把光引擎和芯片封装在一起,缩短路径,降低损耗。

功耗散热要强芯片一跑起来,热量惊人。传统的风冷已经不够看了,液冷服务器成了大型数据中心的必选项。

在这两个大趋势下,作为电子元器件“骨架”的PCB,其材料和技术要求也水涨船高。

近期产业动向

技术标准

行业普遍认为,1.6T(每秒传输1.6万亿比特)速率的光模块将成为下一代AI集群的刚需,这直接推动CPO从实验室走向机房。

供应链传闻

据公开市场传闻,部分海外大厂正在国内寻找具备高阶PCB板量产能力的合作伙伴,但截至发稿,相关传闻尚未获得官方证实。

材料供需

由于需求增长较快,PCB上游的专用树脂、电子铜箔等材料出现了供应偏紧的情况,这已经是行业内的公开信息。

12家成绩单

CPO与数据中心

预增46%~56%。据公司披露,他们已推出适配下一代AI集群的CPO超算光引擎,其1.6T AEC铜缆模块可应用于数据中心。

预增58%~66%。其PCB产品已用在AI运算服务器、交换机等核心设备中,其中400G与800G交换机板已实现量产。

预增119%~152%。作为知名的PCB制造商,公司通过收购索尔思光电,进入了CPO核心领域。

预增4659%~5383%。其VCSEL光芯片产品,主要瞄准超高速全光网络、大型数据中心等场景。

PCB产业链

预增256%~276%。其子公司金洲公司,是全球PCB用精密微型钻头及刀具的主要供应商之一,产品覆盖行业内大多数企业。

预增473%~603%。公司公告拟收购慧联电子名下的PCB刀具及相关业务资产。

预增2248%~2770%。公司在PCB钻针棒材业务上,已实现向下游核心客户供货。

算力延伸配套

预增112%~140%。其算力芯片产品已在智能终端等多个领域规模化量产。

预增183%~204%。其子公司极致液冷,可为智算中心提供液冷管理系统整体方案。

预增2279%~3281%。公司在算力基础设施安全领域布局,覆盖智算中心、数据中心等场景的安全需求。

香农芯创与云汉芯城,分别在存储芯片(已推出企业级SSD、DRAM产品)和PCBA智能生产(可满足小批量打样需求)方面进行卡位。

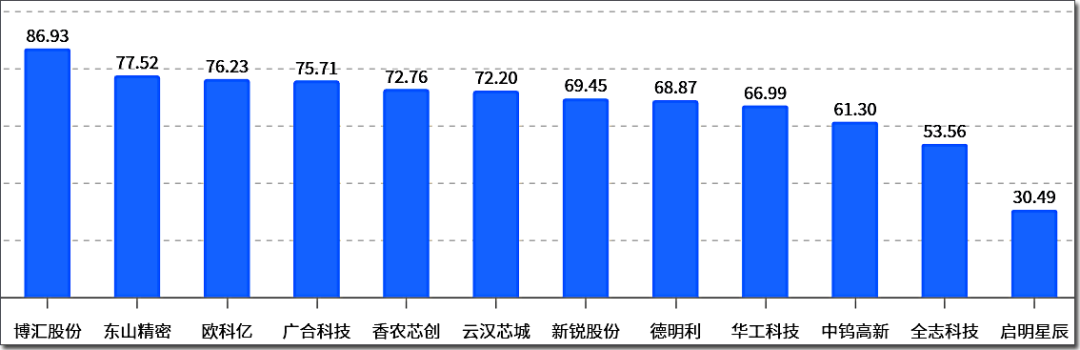

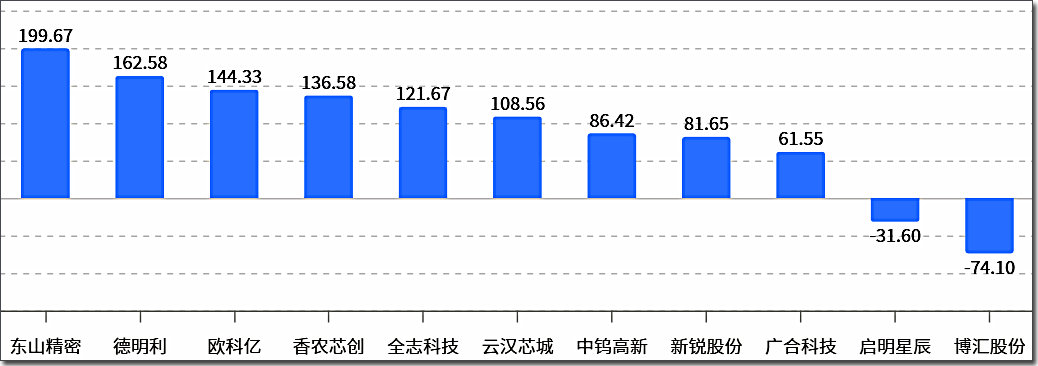

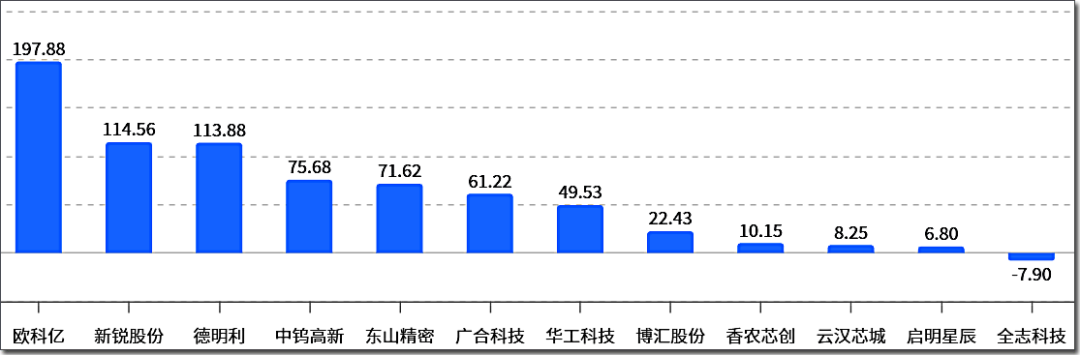

综合估值对比

市盈率(pe)

年内涨跌幅

AI的竞争,已经扎实地落到了每一块电路板、每一个光模块、每一套散热系统的比拼上。

这些公司的业绩预告增长,并非凭空而来,而是对应着产业从“概念”到“实装”的转变。

不过有的业务已进入量产,有的还处于送样或拟收购阶段,这其中的商业转化速度和市场风险,都需要持续观察。

过去一个季度

硬科技圈最诚实的信号,不是发布会上的豪言壮语,而是PCB钻头、CPO光引擎和液冷管道的订单数字。

算力硬件不再是幕后英雄,它正走向台前,成为数字世界的“基础设施总包商”。

而这12家公司的“成绩单”,不过是这个大时代里,翻开的序章中的一页罢了。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文