【深度】电子布行业全解析!

热门主题产业链

AI算力需求的持续爆发,正重构电子产业链的需求格局。

电子布作为覆铜板(CCL)和印制电路板(PCB)的核心基材,由于AI服务器消耗的价值量大幅提升,市场直接驱动了高功能性特种电子布的需求。

今天重点拆解一下 电子布。

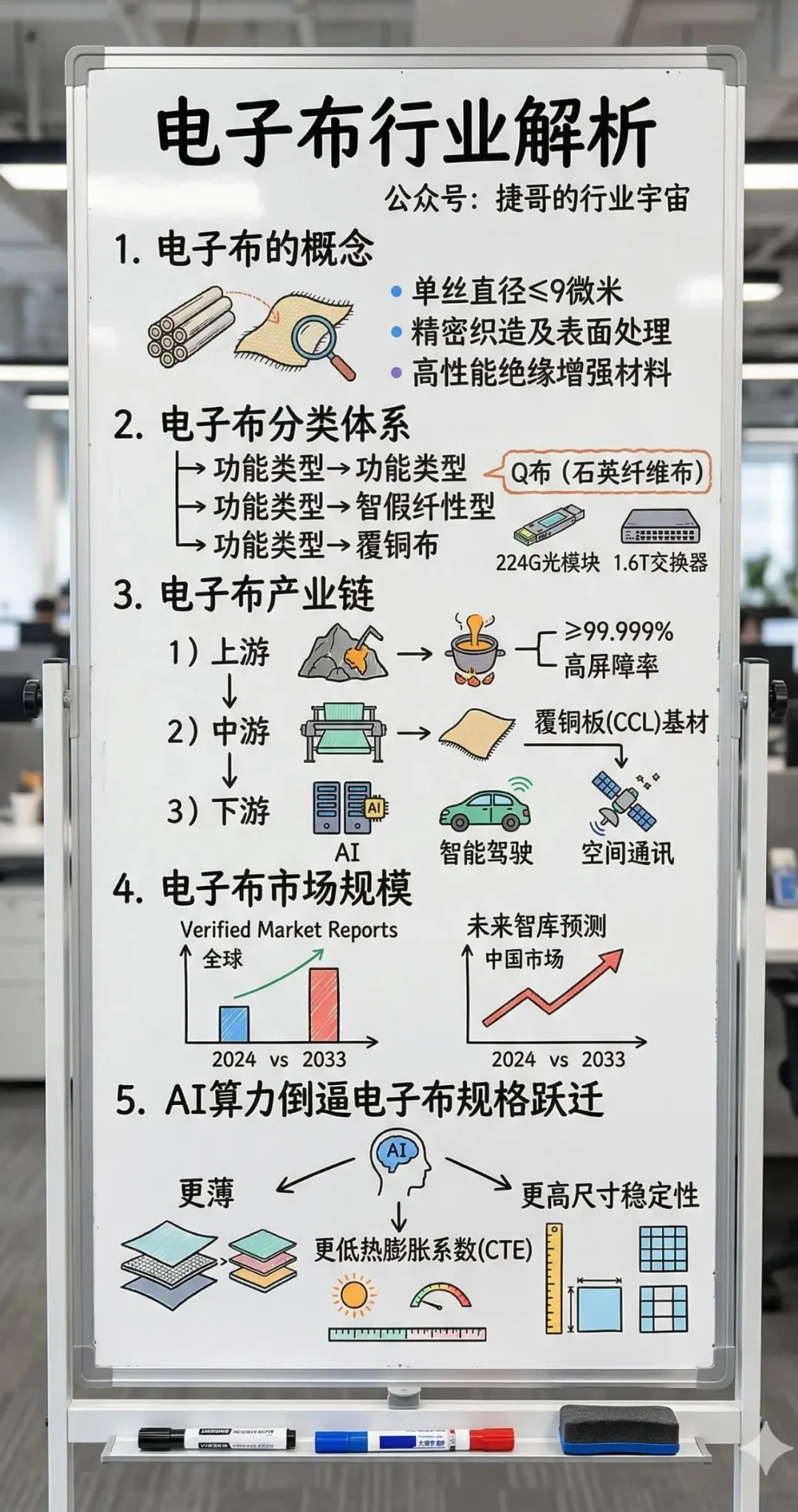

电子布基本概述

什么是电子布

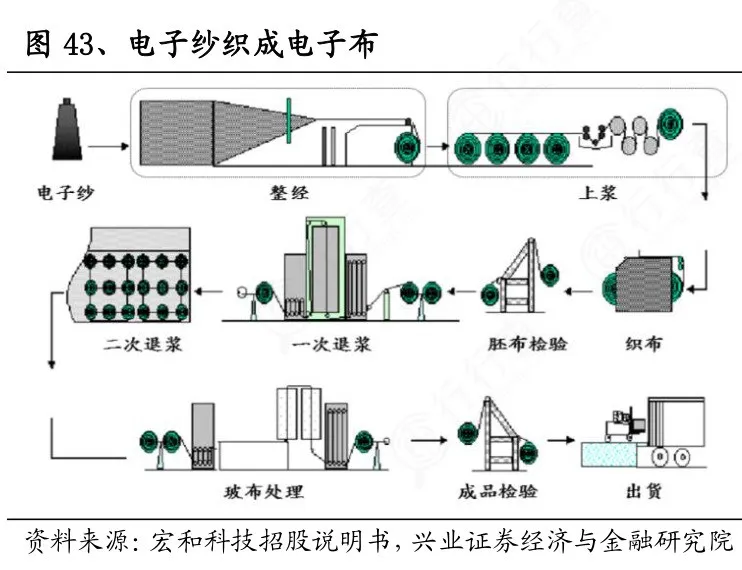

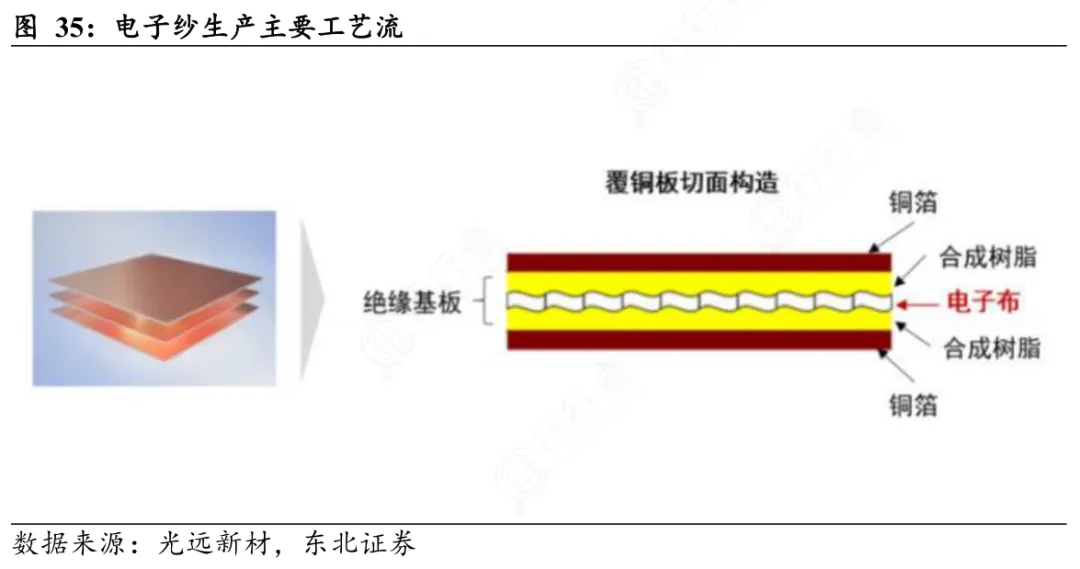

电子级玻璃纤维布(简称“电子布”),是以单丝直径小于9微米的电子级玻璃纤维纱为原料,经喷气织机平纹交织、脱浆、表面处理等精密工序制成的高性能绝缘增强材料。

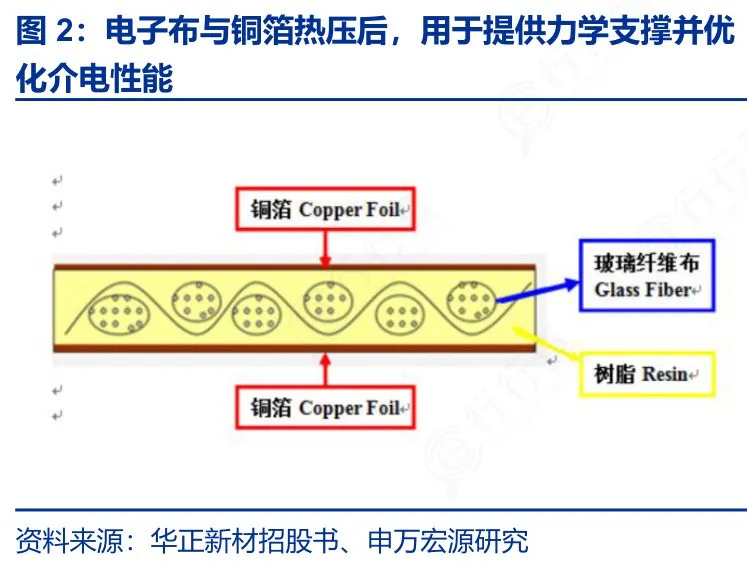

它不是普通意义上的“布”,而是现代电子工业的底层骨架——在覆铜板(CCL)中承担结构支撑、尺寸稳定、耐热抗翘曲和电气绝缘等核心功能。

一块手机主板、一台AI服务器的载板、甚至一颗卫星的控制电路,都依赖它来确保高速信号不衰减、高温下不变形、高频工作不失效。

电子布与普通玻纤布的差异

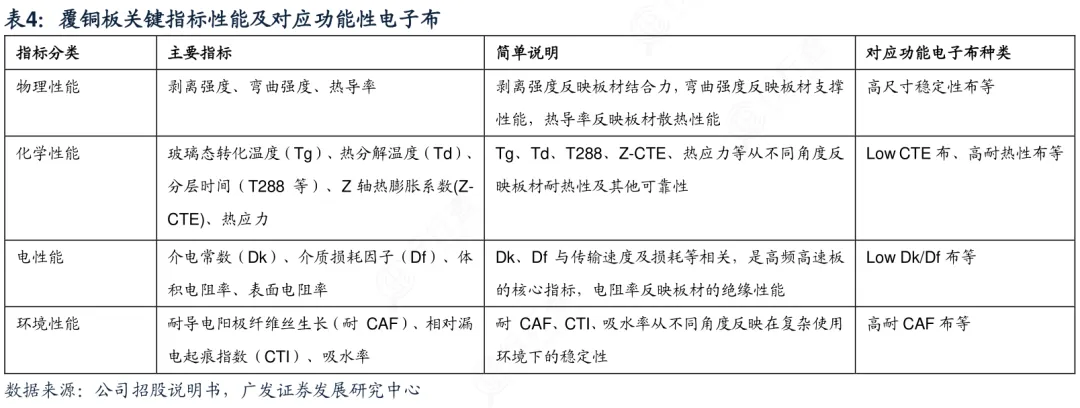

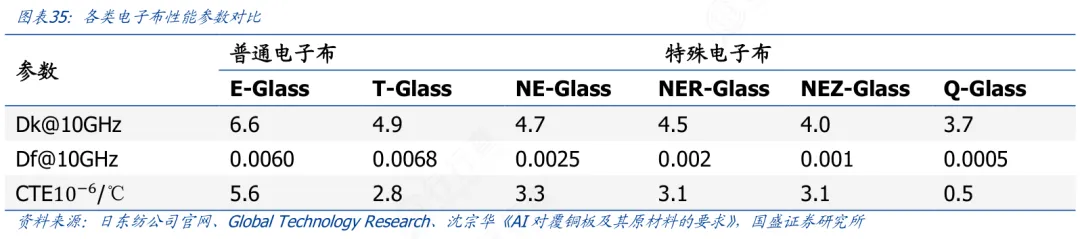

普通玻纤布多用于建材、风电或汽车结构件,而电子布必须满足ppb级杂质控制、±0.5μm厚度公差、介电常数Dk≤4.2等严苛指标。

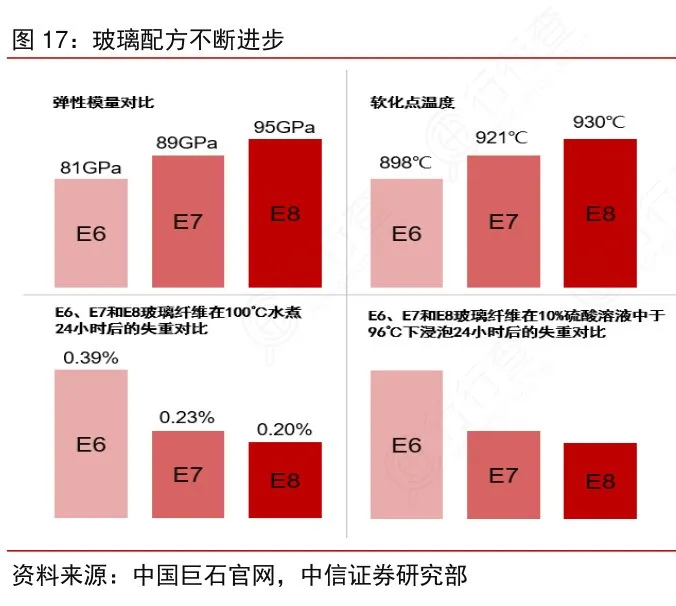

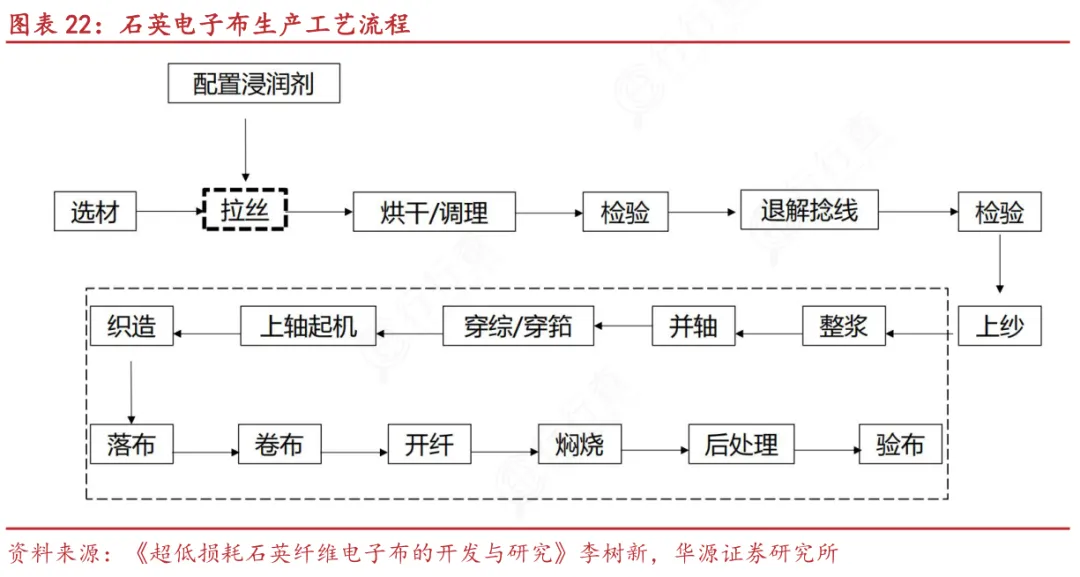

首先是原料端,电子布的电子纱需用高纯叶腊石、硼钙石等八种矿石配比熔制,玻璃液在1600℃高温下经铂金漏板拉丝,单丝粗细误差不能超过头发丝的1/20。

二是工艺端,普通布可转产工业用途,但电子布产线无法由工业布产线改造而来——因浸润剂配方、漏板孔径精度、表面硅烷偶联处理等环节容错率为零。

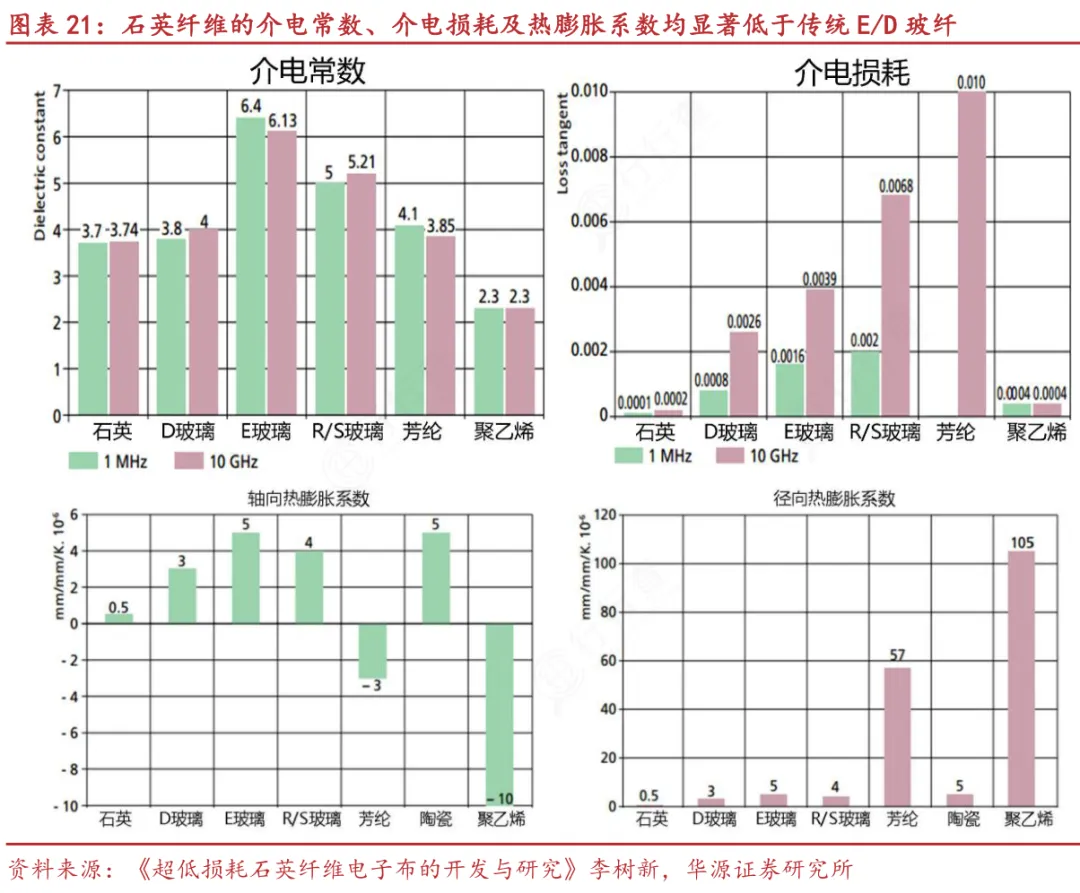

三是性能端,T-Glass、NE2-Glass、Q-Glass等高端型号,已从基础绝缘跃升为信号调控材料,其低介电损耗(Df≤0.0011)、近零热膨胀等特性,直接决定AI芯片能否在CoWoS封装中稳定堆叠。

电子布的分类体系

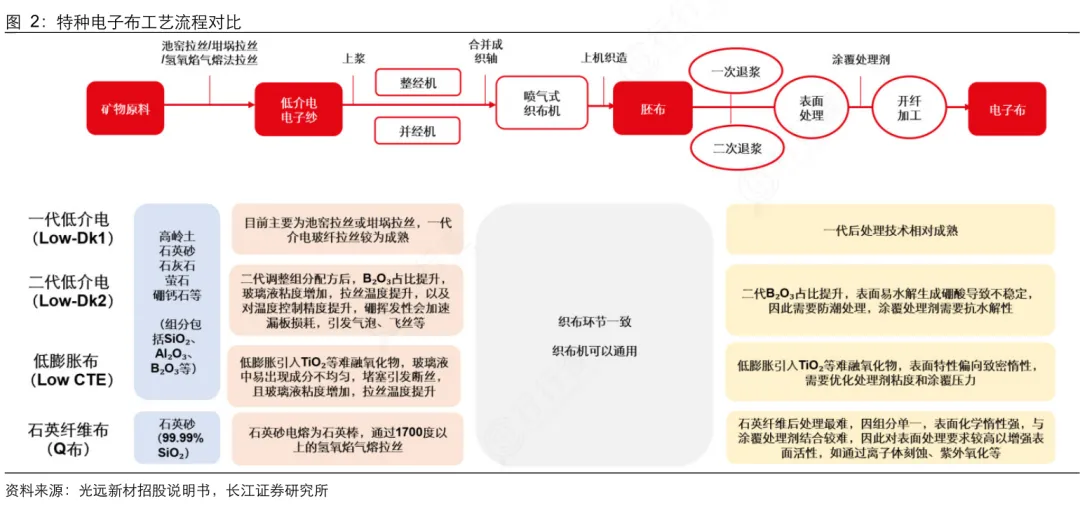

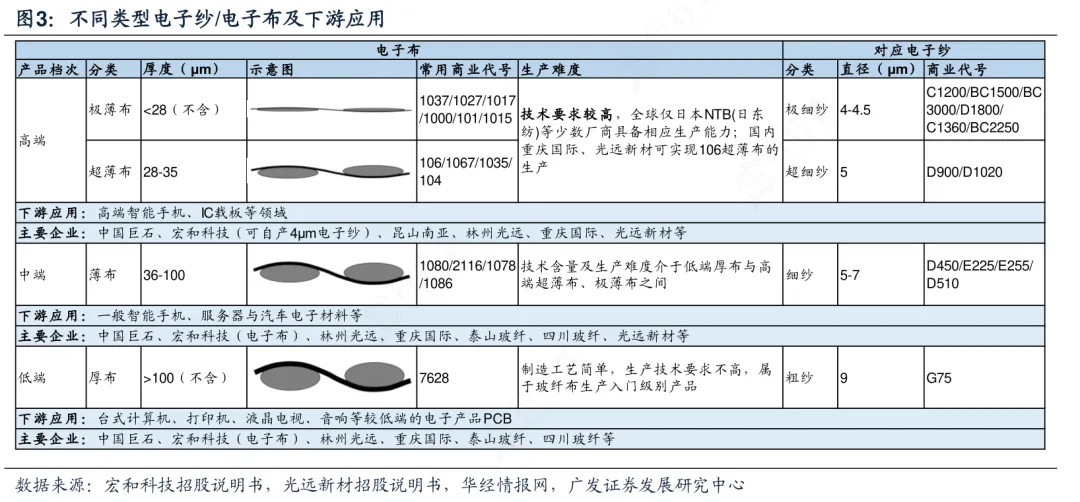

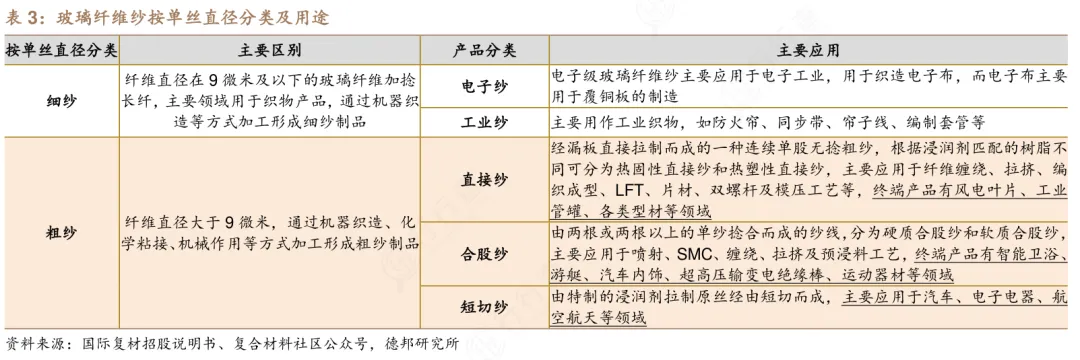

电子布的分类已从单一物理维度跃升为“厚度+功能”双主线结构。按不同厚度,主流划分为厚布(>100μm)、薄布(36–100μm)、超薄布(28–35μm)和极薄布(<28μm),对应单丝直径从9μm逐步收窄至4.5μm以下。厚布仍占需求量超50%,但价值占比不足20%,而极薄布虽用量小,却支撑着AI服务器、HDI载板等高附加值场景。

按功能,Low Dk/Df布、Low CTE布、高耐CAF布、高平整布、低杂质布等十余类专用产品已规模化应用。例如Q布(石英纤维布)介电常数低至2.2–2.3,Df仅0.001–0.003,成为224G光模块与1.6T交换器的刚需材料。

电子布的技术壁垒

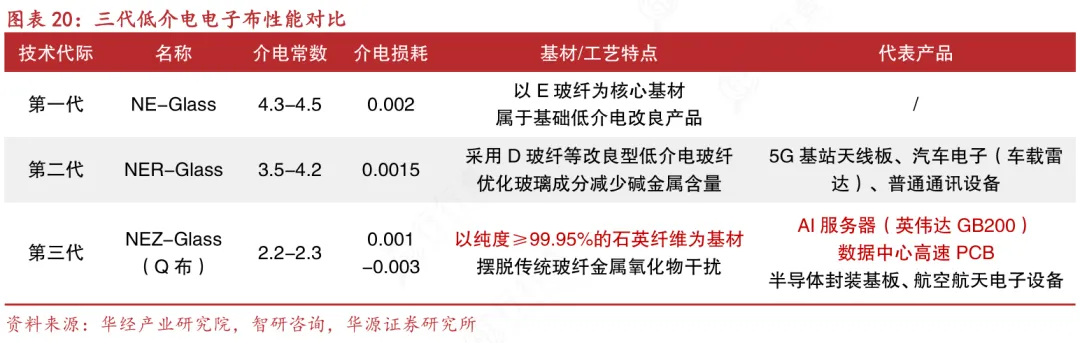

电子布的技术门槛并不在织造本身,而在“看不见的底层”。首先第一道关是玻璃配方——NE-glass、T-glass等低介电体系需精确控制硼、铝、硅等氧化物配比,研发周期长达十余年,专利网密不透风。

第二道关是微尺度工艺控制,如4μm级电子纱拉丝时单丝表面吸附水分会引发水解脆断,浆纱、开纤、后处理等环节对温湿度、张力、杂质含量(ppb级)要求已达半导体级。

第三道关是下游认证,一款新布导入AI服务器用覆铜板,需通过英伟达、台积电等客户长达18–24个月的多轮可靠性测试,包括高温高湿、热冲击、CAF抗性及信号完整性验证。

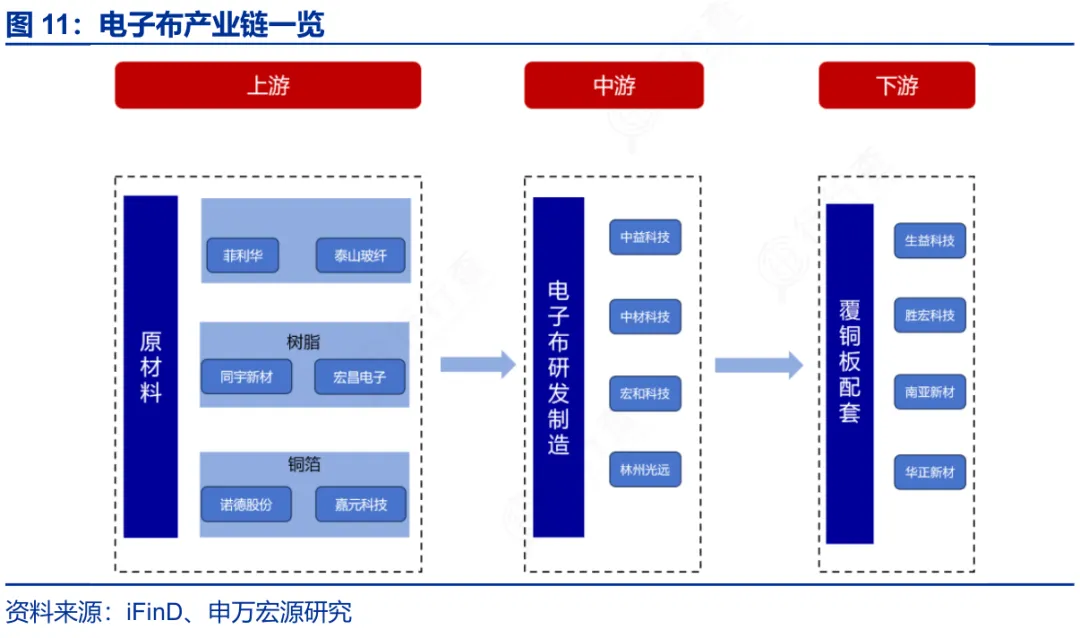

电子布产业链

产业链全景概览

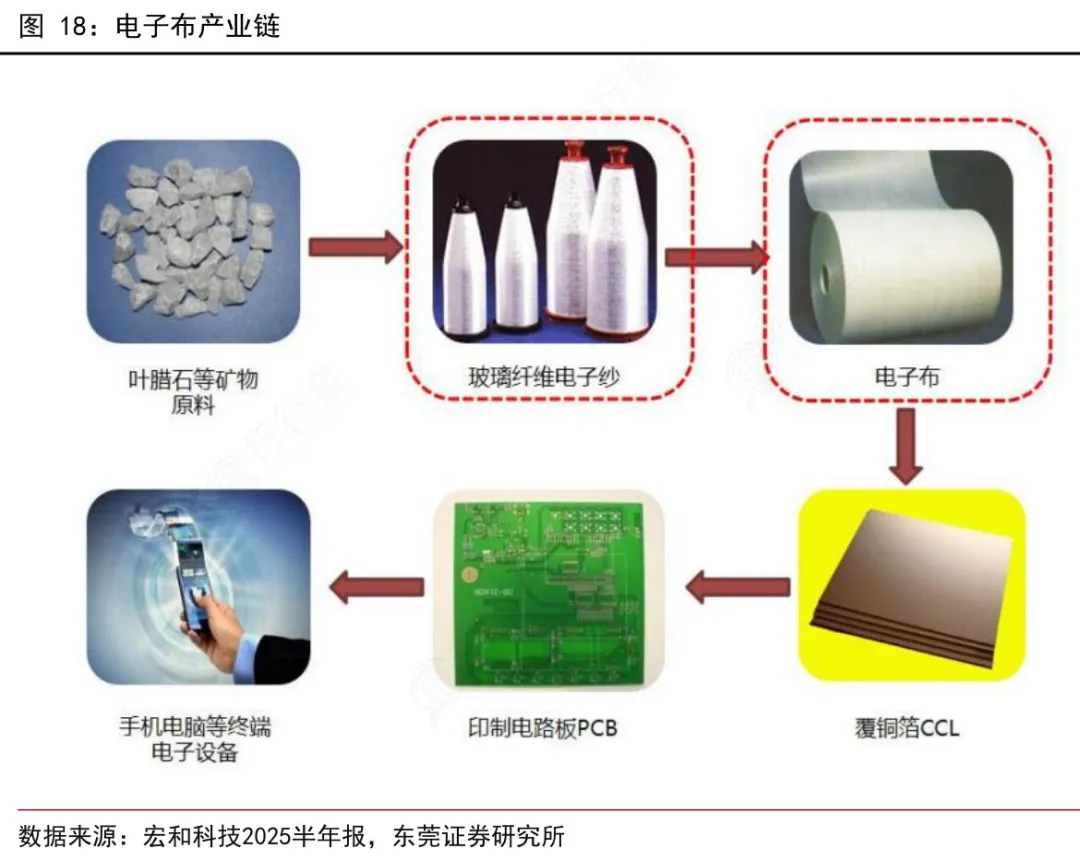

1)上游:高纯矿石与精密工艺构筑材料底座

电子级玻璃纤维布的上游核心,是叶腊石、石英砂、石灰石、硼钙石等天然无机非金属矿石,经高温熔制、超细拉丝(单丝直径≤9微米)形成电子纱——这一环节技术门槛极高,对原料纯度(≥99.999%)、窑炉温控精度及浸润剂配方要求严苛。

设备方面,池窑拉丝系统、高精度喷气织机及表面化学处理产线属重资产投入,国产高端装备渗透率仍在提升中。

2)中游:织造+处理决定性能分水岭

中游聚焦电子布制造,首先以电子纱为原料,在洁净环境下经平纹/斜纹精密织造形成坯布;再通过脱浆、偶联剂处理、热定型等多道工序,赋予其低介电常数(Low Dk)、低热膨胀系数(Low CTE)及优异尺寸稳定性。

3)下游:终端需求驱动结构性升级

下游应用已突破传统电子边界,深度嵌入高景气赛道:智能手机与PC端仍占基本盘,但增长引擎转向AI算力基础设施、新能源汽车智能驾驶域控制器(雷达高频PCB)、以及航天器星载通信模块。

值得注意的是,IC封装基板对电子布提出更严苛要求——ABF载板依赖超薄低膨胀布支撑GPU芯片,其材料良率与一致性直接制约先进封装产能释放。

全产业链价值分布

电子布的整个产业链呈现“上游强控制、中游高壁垒、下游广分散”的价值分布。上游矿石提纯与电子纱制备掌握核心定价权,中游织造环节因设备折旧与工艺Know-how形成护城河,而下游虽应用多元,但议价能力受限于PCB厂商集中度提升。

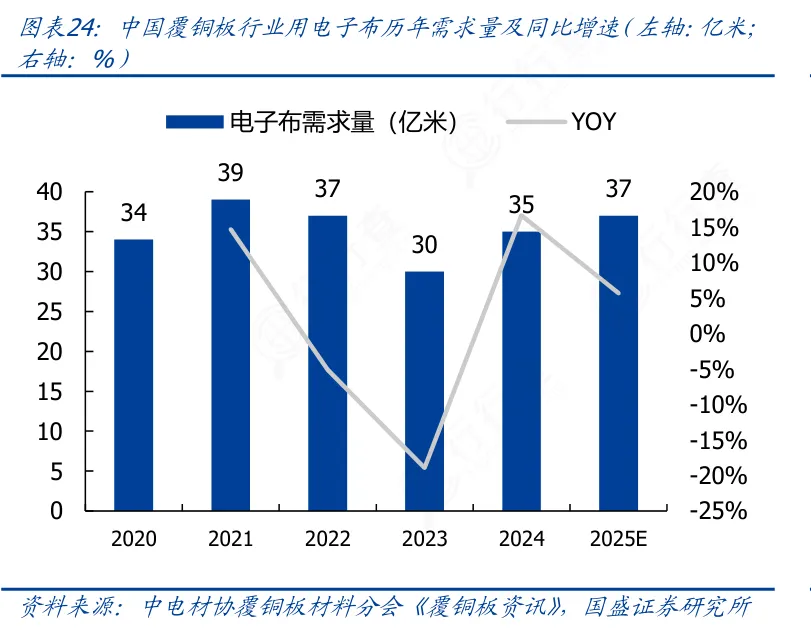

根据行行查数据显示,2025年电子布在覆铜板成本中占比达25%–40%,远超铜箔与树脂单项,凸显其作为“隐形骨架”的不可替代性——这既是卡脖子环节,也是国产替代最具确定性的突破口。

电子布市场规模

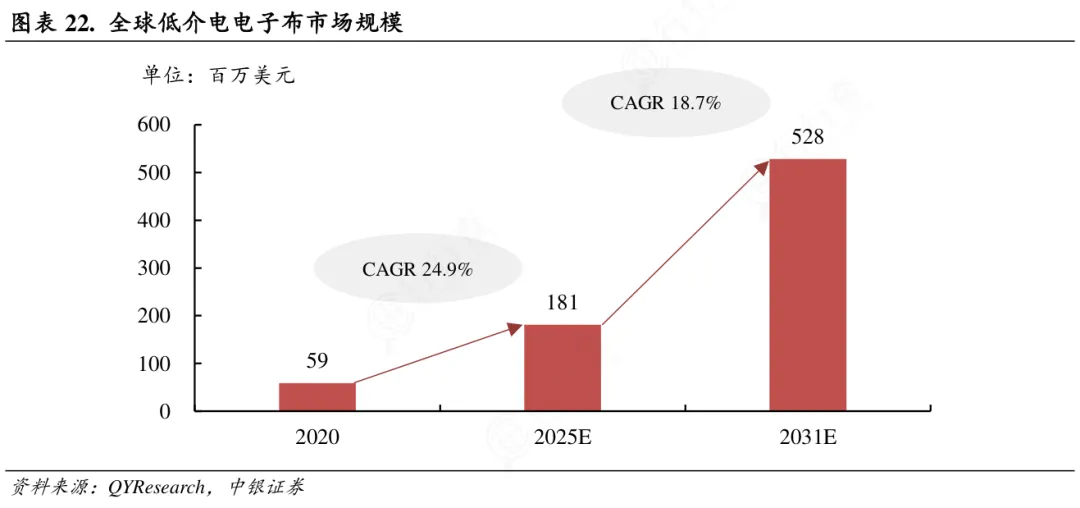

根据QYResearch数据,2025年全球低介电电子布的市场规模为1.81亿美元,2031年预计将达到5.28亿美元,期间年均复合增速约为18.7%。

(数据时间:2025-7)

电子布行业观点分析

供需撕裂加剧:设备、认证与原料的三重硬约束

电子布行业目前存在供给端的结构性“卡脖子”痛点。高端喷气织布机(尤其日本丰田机型)交付周期长达18个月,2026年预计刚性缺口达6.1%,2027年将扩至10.6%;叠加石英纤维拉丝依赖铂铑合金漏板、高纯浸润剂及电子束辐照后处理等工艺壁垒,国产三代布量产仍处爬坡期。

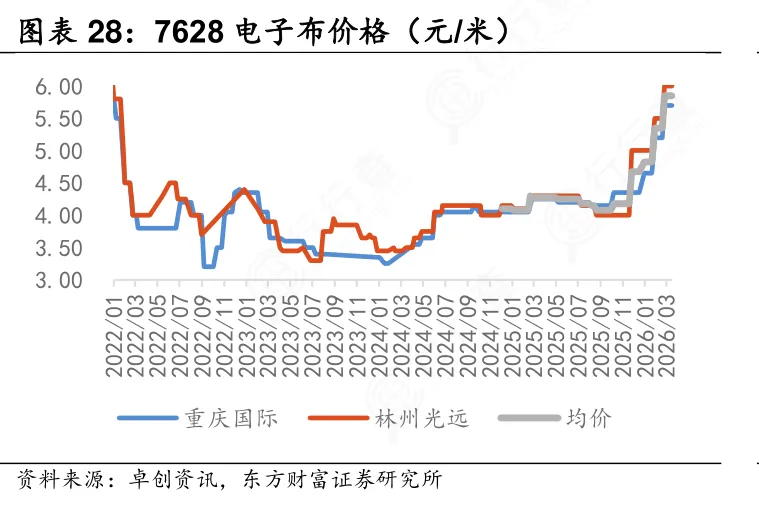

另外,认证周期也成为了掣肘。下游CCL厂商对电子布的电气性能、热膨胀系数(CTE)一致性要求严苛,单次验证需6–12个月。更现实的是,为保供AI订单,厂商主动削减普通7628布产能,导致标准品价格在2026年2月淡季跳涨10%,全年累计涨幅超50%。

AI算力爆发倒逼电子布向“三极”规格跃迁

当前,AI服务器、GPU等硬指标,正将电子级玻璃纤维布推向性能极限,核心呈现“三极”跃迁。

电子布将变得“更薄”。为适配三维堆叠封装,载板基重降至60g/m²以下,单丝直径≤3μm,行业量产良率不足65%,工艺难度极大。

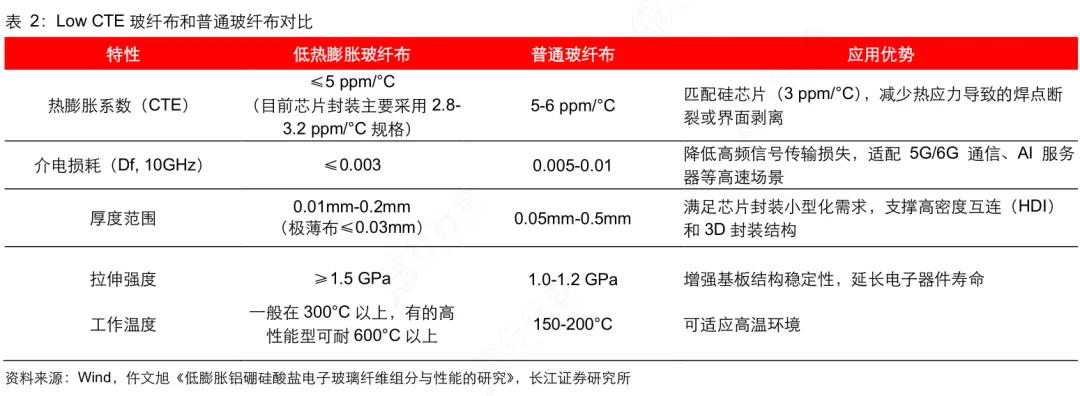

更低的热膨胀系数(CTE)成为产品生死线。AI芯片热循环中膨胀差超标会导致焊接失效,主流T-glass CTE降至2.8ppm/℃,ABF载板对CTE≤3ppm/℃玻纤布依赖度达91%。

另外,尺寸稳定性也要求更高。AI服务器温变速率高,NER二代布Z-CTE≤8ppm/℃;1.6T光模块商用后,Q布成为唯一选择,2025年其1200万米出货量支撑全部高端AI加速卡封装。

电子布行业代表性企业

(公开资料整理,行业研究分享,勿做投资建议)

普通E玻璃电子布(一代布)

海外:

日东纺(日本,普通电子布品质龙头,全球市占率领先)

国内:

中国巨石(浙江,全球电子布产能第一,7628系列产品全球领先)

国际复材(重庆,国内普通电子布核心玩家)

台玻(中国台湾,普通电子布规模龙头)

南亚塑胶(中国台湾,普通电子布细分龙头)

Low-Dk低介电电子布(二代布)

海外:

日东纺(日本,全球Low-Dk电子布绝对龙头)

富乔(中国台湾,Low-Dk电子布细分龙头,英伟达认证供应商)

国内:

中材科技(山东,国内Low-Dk电子布龙头)

宏和科技(上海,Low-Dk超薄布细分龙头)

光远新材(河南,Low-Dk电子布核心玩家,国产替代主力)

石英纤维布(Q布/三代布)

海外:

日东纺(日本,全球Q布龙头,M9级别Q布稳定量产企业)

旭化成(日本,Q布细分龙头,石英纤维成型技术领先)

圣戈班(法国,Q布核心供应商)

国内:

菲利华(湖北,国内Q布绝对龙头)

中益新材(湖北,Q布产业化先行者)

(公开资料整理,行业研究分享,勿做投资建议)

来源:捷哥的行业宇宙

展开阅读全文