主线再确认!CPO先行,算力接力,PCB补涨!

盘中速递

美伊谈判方面,考虑到双方立场的显著差异,在原则问题上很难谈出成果是非常正常的。会谈后,双方都提到核问题,表明核问题是原则问题中的焦点。

另外,美方、巴方在谈判中提出了共同收费、共同巡逻等方案,伊朗则坚持要求美国承认其对海峡的控制权(收费权),双方难以达成一致。

会谈后,特朗普再次上演极限施压的戏码,宣布封锁伊朗船只,这个也非常正常,当武力和谈判都达不到目的,虚空造牌是大家最熟悉不过的了。

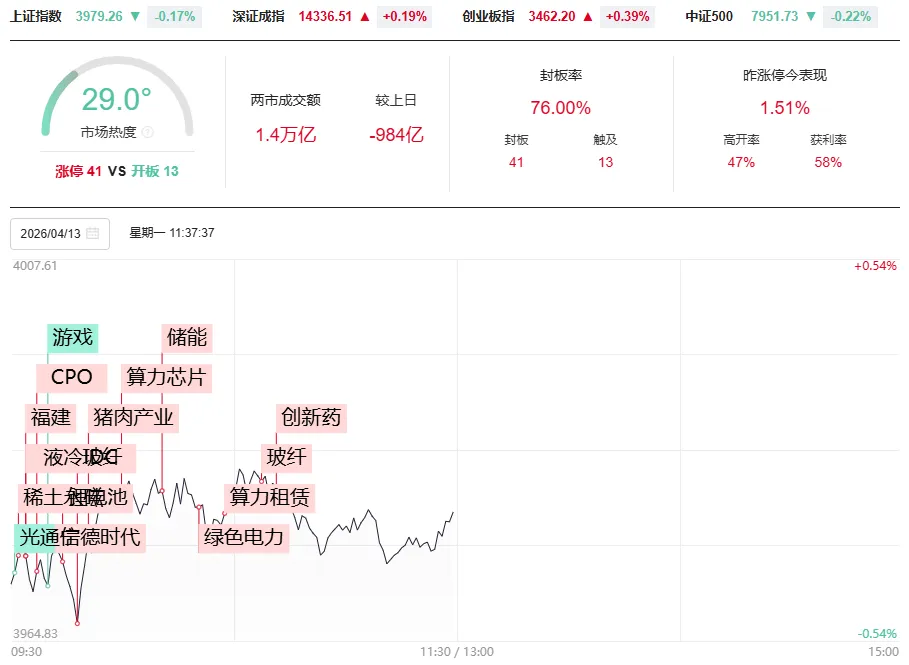

A股方面,整体低开高走,然后再冲高回落,目前整个板块赚钱效应,主要是科技方向为主。像科创50指数,今天一度大涨2%。

【AI人工智能】

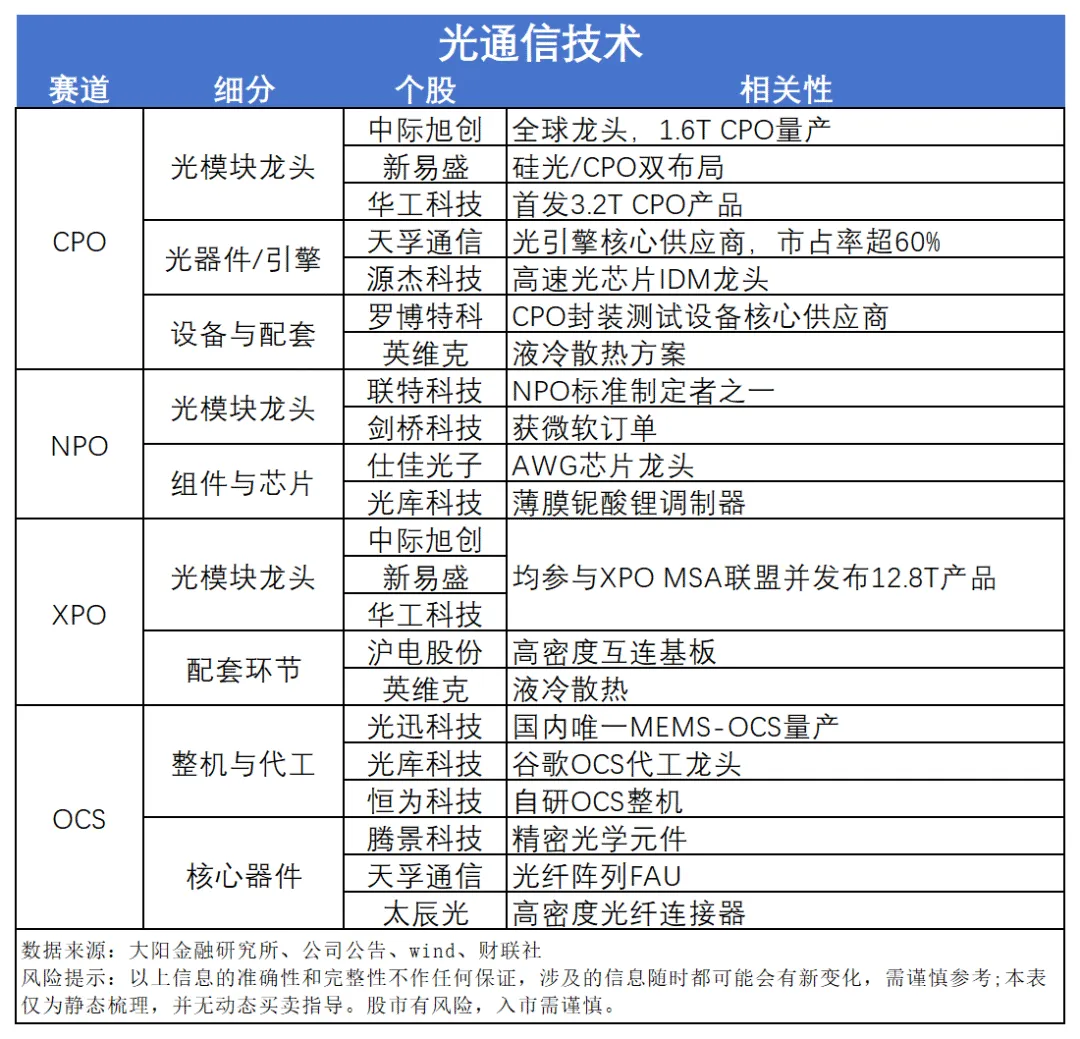

CPO:CPO方向震荡走高,瑞斯康达涨停,仕佳光子大涨8%+创出历史新高,而其余的光迅科技、源杰科技等纷纷走强。

随着AI算力的狂飙,CPO的定价中枢,直接锁定到2028年。背后最直接的催化剂,是LPU的加速落地。LPU天生走“存算一体”路线,对数据传输的要求近乎苛刻,既要极致低延迟,又要拉满带宽,传统电互联架构根本扛不住这种高密度、高速度的传输压力。LPU不是CPO的配角,反而会成为CPO加速商用的强力推手,让原本偏试点的技术,快速走向主流场景。

早期CPO确实只在少数高端AI集群、超算中心小范围试用。但随着光引擎、硅光芯片、精密封装等核心环节不断突破,良率持续爬坡,成本快速下探,CPO的普及速度会远超市场预期。有望从高端场景到通用算力,从头部厂商到全行业玩家。

更关键的是,行业供需已经彻底失衡,2028年的产能早就被抢光了。海外光器件龙头LITE最新表态,按当前AI资本开支的节奏,再过两个季度,2028年全年产能将彻底售罄,而且全是不可取消的长单。连上游核心供应商都把订单排到两年后,意味着未来几年,光通信供应链根本不愁需求,只会持续处于供不应求的状态。

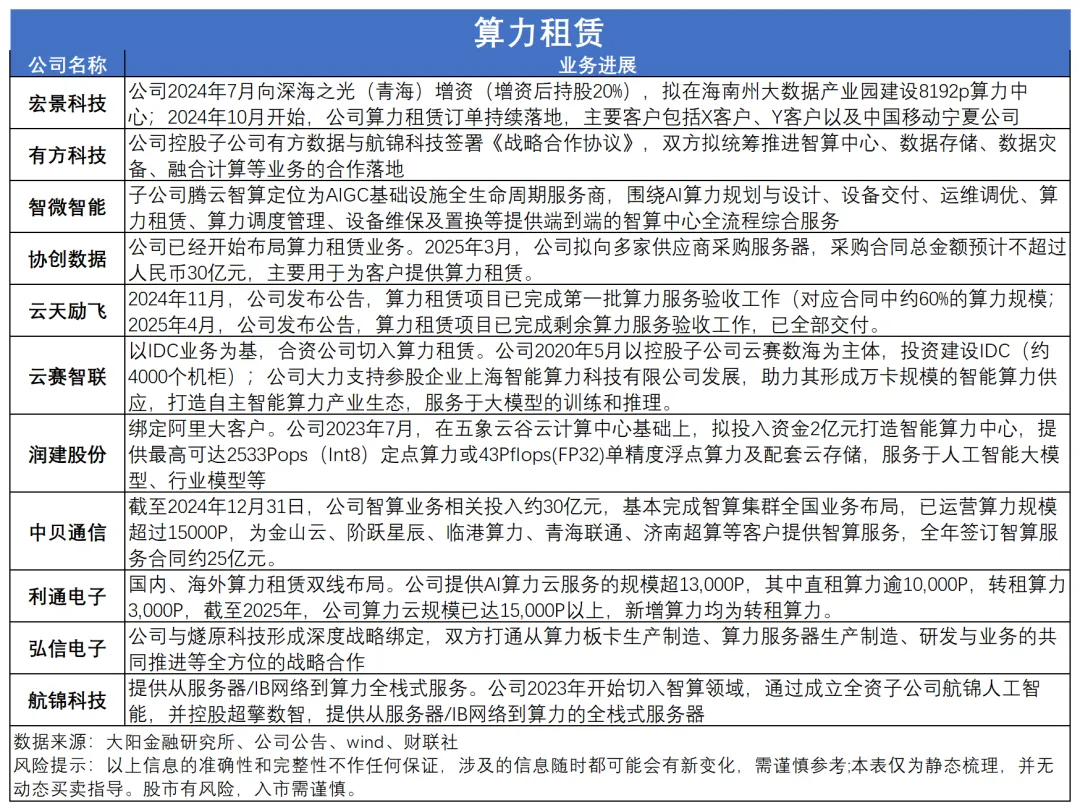

AI算力:润建股份涨停,东方国信涨超10%,行云科技、思特奇、弘信电子、青云科技、光环新网跟涨。

4月13日,阿里云公布DataWorks API免费额度调整方案,标准版、专业版取消每日限制,同步推出按量付费,4月14日起逐步生效,23日全区域落地。这不是简单的政策调整,而是云服务从“普惠免费”到“精细化运营”的关键一步。

以前用DataWorks,最头疼的就是每日API调用上限,业务一忙就得掐着次数用,生怕超了停摆。现在彻底放开了日限,标准版每月10万次免费额度,专业版给到50万次,足够覆盖中小客户的日常需求。超量部分用OpenAPI按量付费,用多少付多少

有意思的是,基础版和企业版维持原状,QPS限制也没动。这说明阿里云的调整不是“一刀切”,而是针对不同体量用户的精准匹配。

对云厂商来说,这标志着竞争进入深水区,不再靠免费额度拼规模,而是转向精细化的成本管理与服务优化,用更灵活的计费模式留住客户。随着AI与数据驱动成为企业标配,API调用需求只会持续增长。阿里云的新政,既是对用户需求的响应,也是自身商业模式的升级。

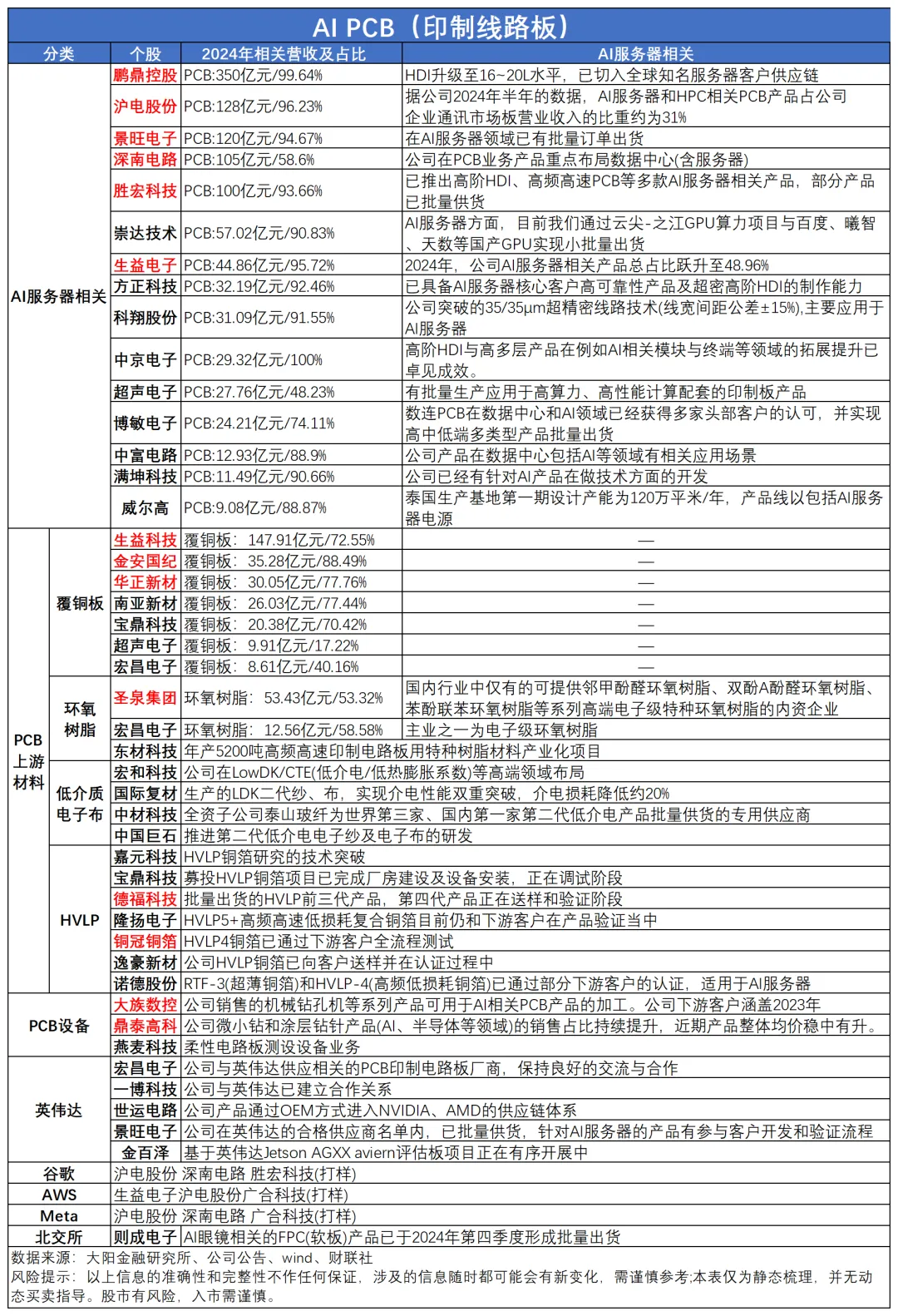

根据最新的产业调研研究,26年AI PCB市场规模将达到877亿元,2027年直接冲刺1600亿元,对应增速分别为129.35%和82.57%。更关键的是,随着OSAT环节逐步切入CoWoS产业链,还会带来一波增量,2027年的市场空间完全有可能继续上修。

CoWoS作为AI芯片封装的核心工艺,产能越紧张,对上游PCB的需求就越刚性。AI服务器对PCB的要求早已不是传统服务器能比的,层数从几十层飙升到七十层,单机价值量直接翻了好几倍。

接下来催化节点直接扎堆:台积电法说会、谷歌Cloud Next大会、CSP业绩会接连召开。台积电作为行业风向标,法说会上大概率会披露AI相关的最新需求和扩产计划;谷歌大会则会释放云侧AI算力的需求信号;CSP业绩会更会直接反映下游客户的资本开支节奏。这些催化叠加在一起,正好和AI PCB的基本面形成共振。

来源:大阳投研

展开阅读全文