【深度】固态电池行业产业链全解析!

热门主题产业链

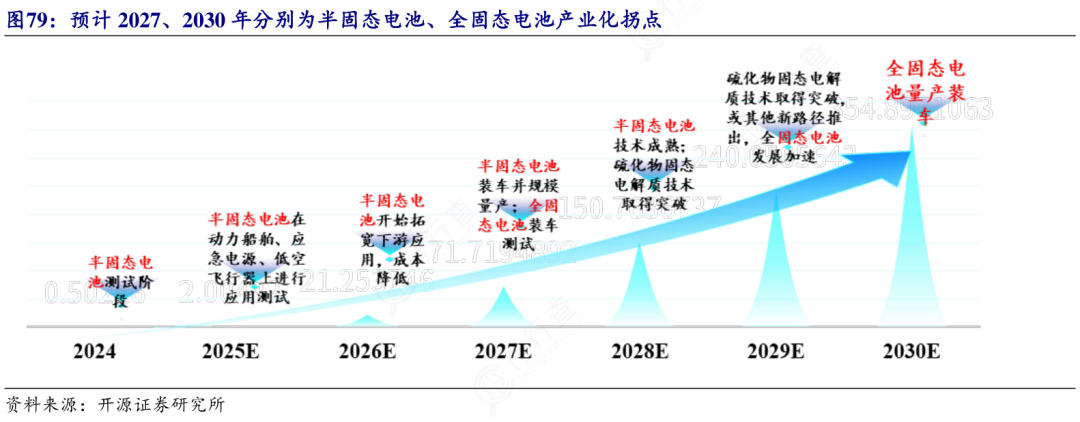

2026年,固态电池已进入半固态规模化量产、全固态中试验证的双关键期。

根据工信部3月公布的时间表,2027-2028年,全固态电池将启动小批量示范装车;2030年前后实现商业化量产,成本降至与液态锂电平价。

今天重点拆解一下 固态电池。

固态电池基本概述

工作原理与核心优势

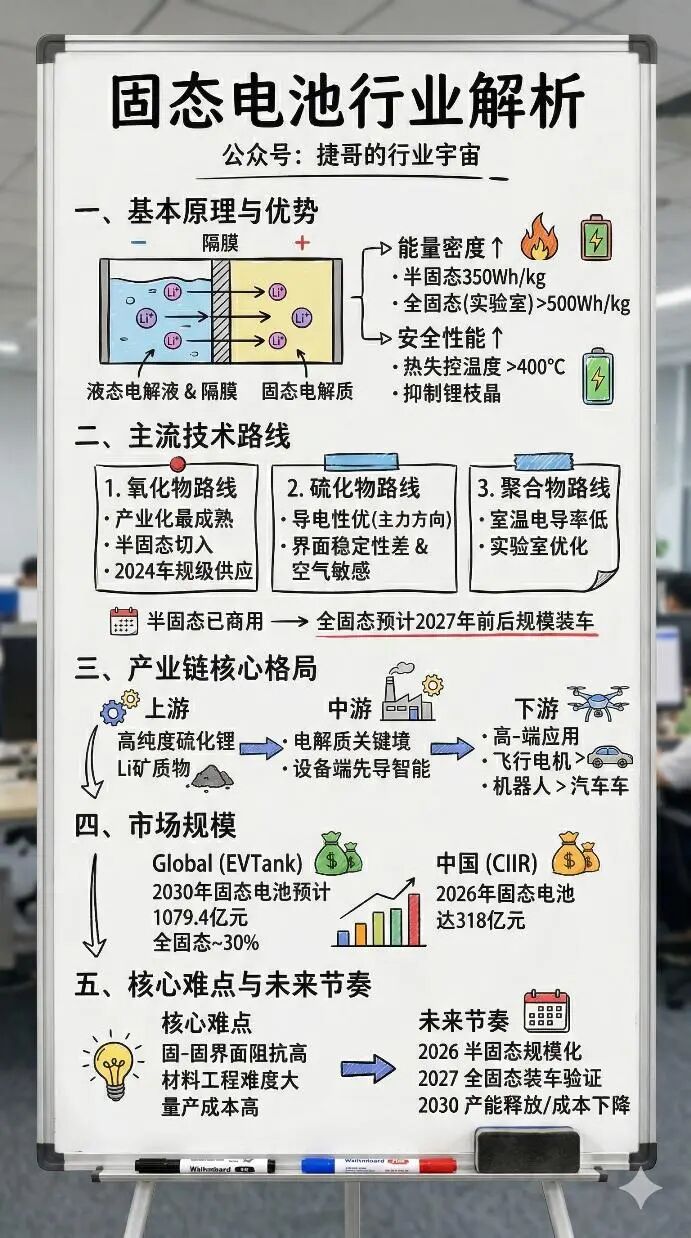

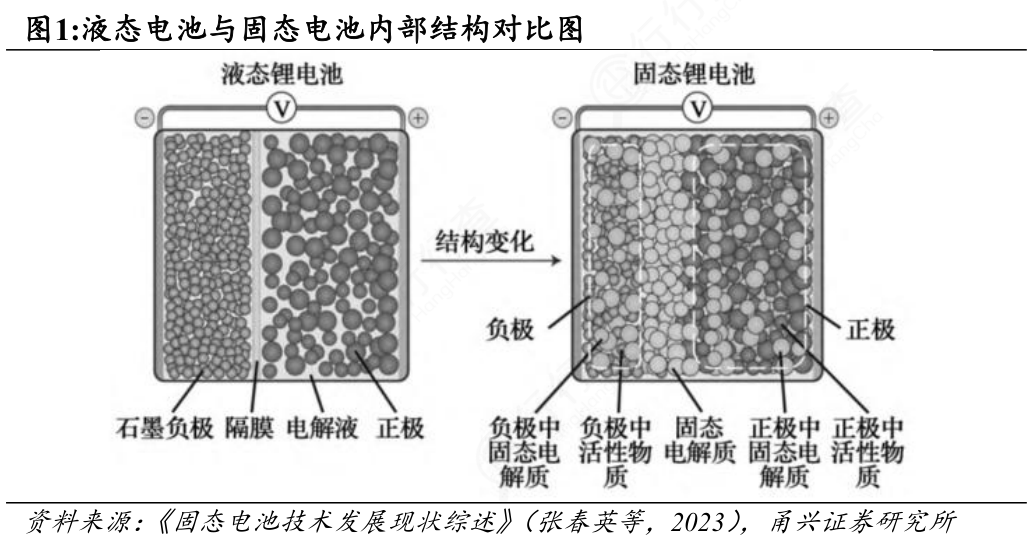

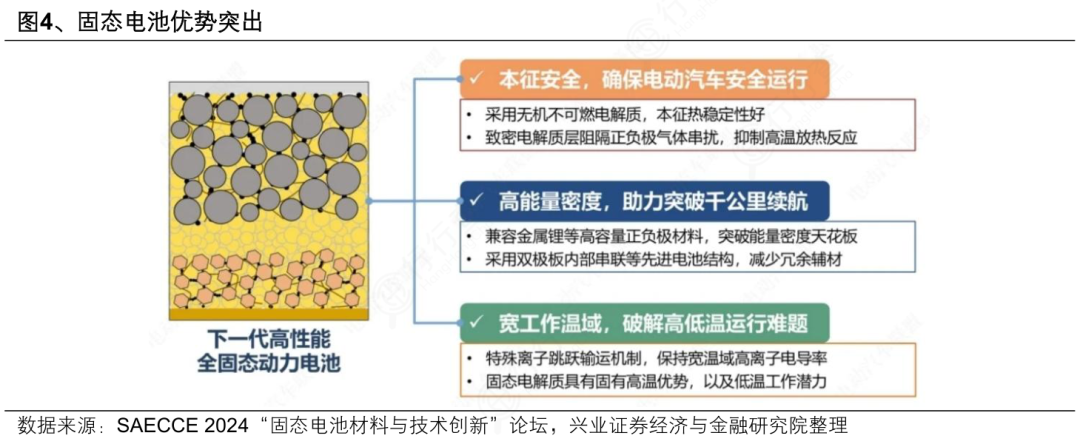

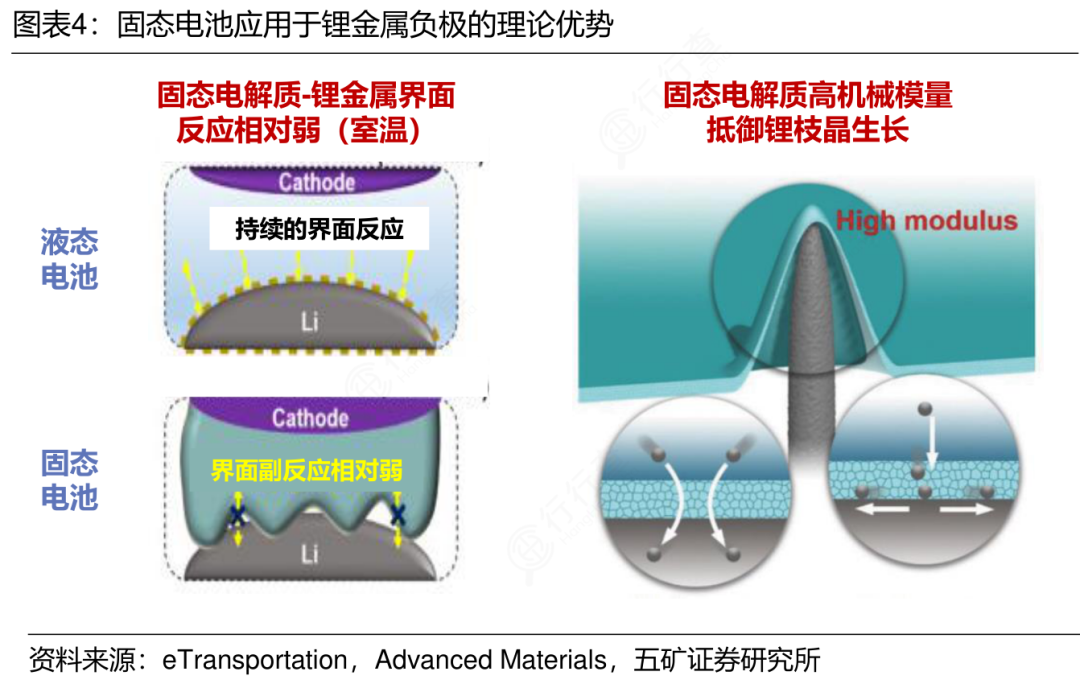

固态电池,是用固态电解质替代液态锂电池的有机电解液和隔膜,锂离子仍在正负极间传输,但传输介质从易燃液体变为稳定固体。这一替换重构了电池的安全逻辑与能量边界。

根据头部企业实测数据,半固态电池能量密度可以达到350Wh/kg,全固态电池实验室样品突破500Wh/kg;热失控起始温度超400℃,远高于液态电池的150–200℃。

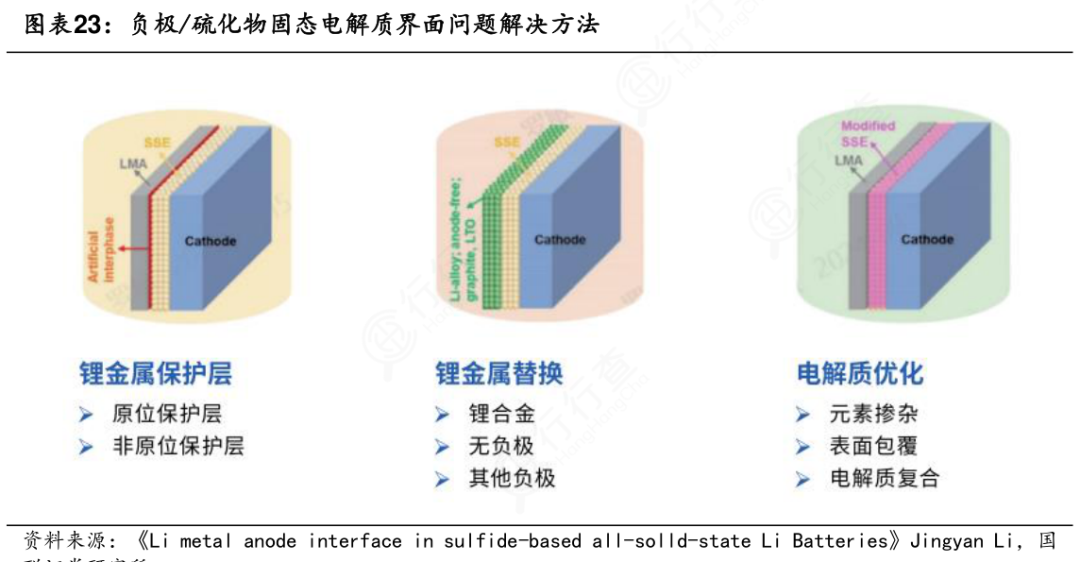

更关键的是,固态电解质能物理抑制锂枝晶穿透,从根源降低内短路风险,是对“摇椅式电池”范式的结构性升级。

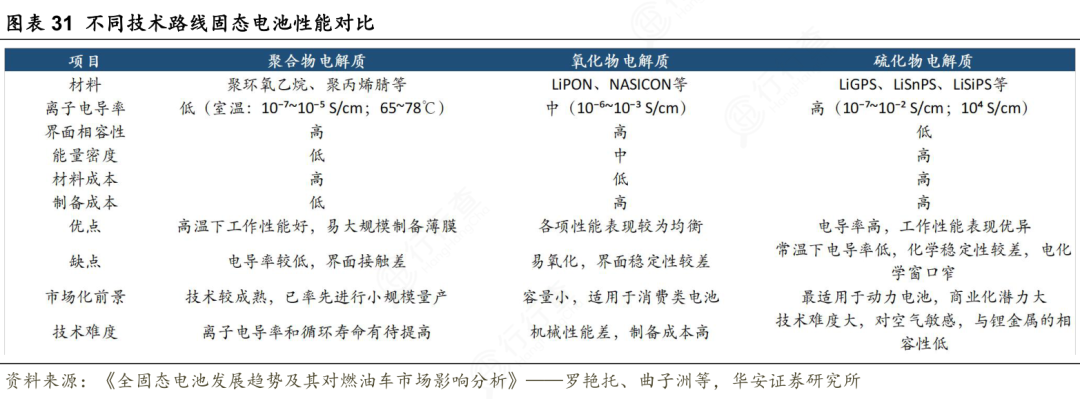

主流技术路线分化明显

当前固态电池的三大技术路径差异显著。氧化物路线产业化最成熟,国内企业多以氧化物基半固态切入,2024年已批量供应车规级电芯。

硫化物路线导电性更优,被宁德时代、松下及丰田视为全固态主力方向,但界面稳定性与空气敏感性制约量产,海外厂商多卡在中试阶段。

聚合物路线受限于室温离子电导率低,仍处于实验室优化期。目前半固态已在无人机、机器人领域商用,全固态产线招标密集启动,大规模装车预计在2027年前后。

行业特征决定发展节奏

固态电池是“材料-工艺-装备”三重硬门槛叠加的系统工程。固态电解质兼具离子传导与机械支撑功能,倒逼正负极界面适配、干法电极等新工艺重构产线,天然排斥“单点突破”,放大了头部企业先发优势。

目前,半固态与全固态产品将持续较长一段时间的共存期,前者实现安全与成本平衡,后者锚定技术制高点。

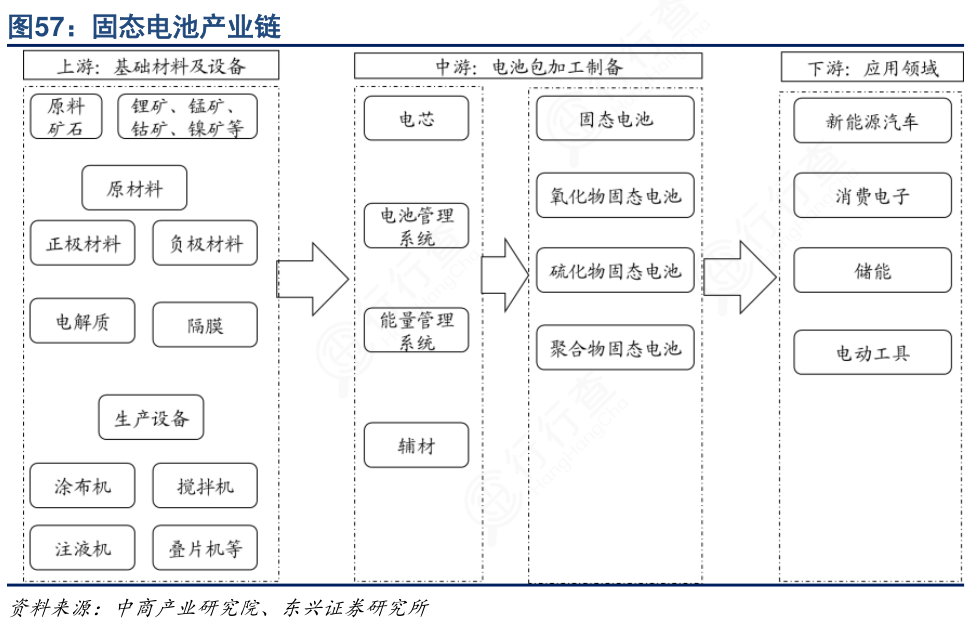

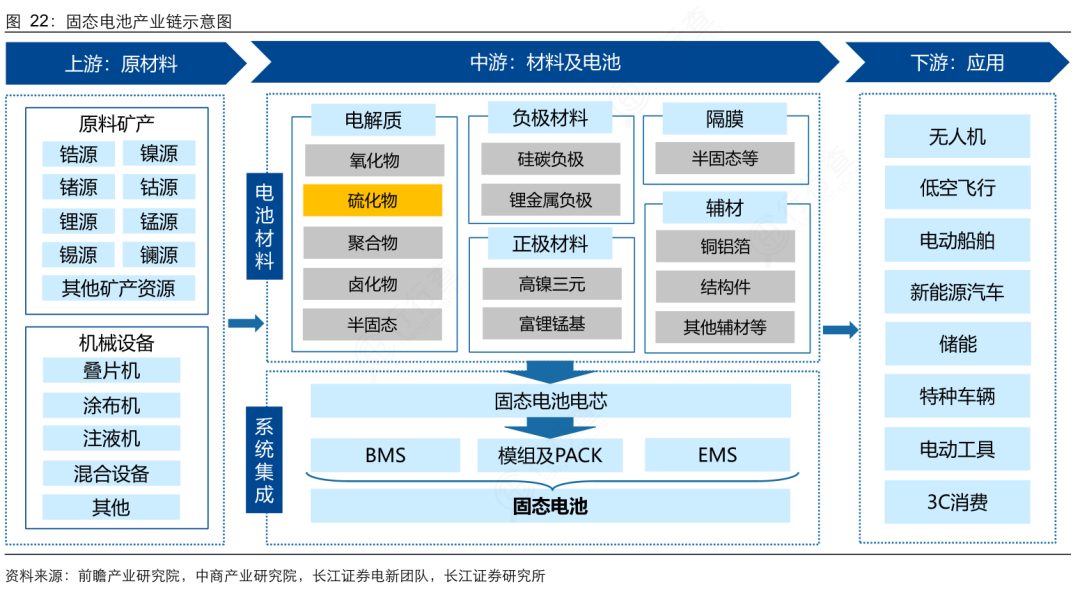

固态电池产业链

产业链全景概览

1)上游:资源与材料双轮驱动

固态电池上游形成“矿产资源+关键材料+专用设备”三元结构,核心原材料分为四类:战略金属(锂、锆等,其中氧化锆、高纯硫化锂为纯增量)、正极材料(超高镍三元等)、负极材料(硅基、锂金属为主)及固态电解质原料(La₂O₃等高纯化合物)。

供给格局高度集中,硫化锂全球仅少数企业实现99.9%级量产,产能仍为百吨级;东方锆业在氧化锆领域市占率超50%,议价能力较强;锂矿资源丰富,但高纯提纯工艺稀缺,上游议价权正向材料精加工企业迁移。

2)中游:电解质是分水岭

中游核心聚焦固态电解质成膜、正负极适配、电芯集成封装三大环节,技术壁垒梯度分布:电解质环节壁垒最高,硫化物路线需解决界面阻抗与空气敏感性难题,依赖多种新工艺。

正极需匹配高电压窗口与兼容性,容百、当升等已实现超高镍单晶批量供货;负极面临锂金属镀层均匀性与枝晶抑制挑战。

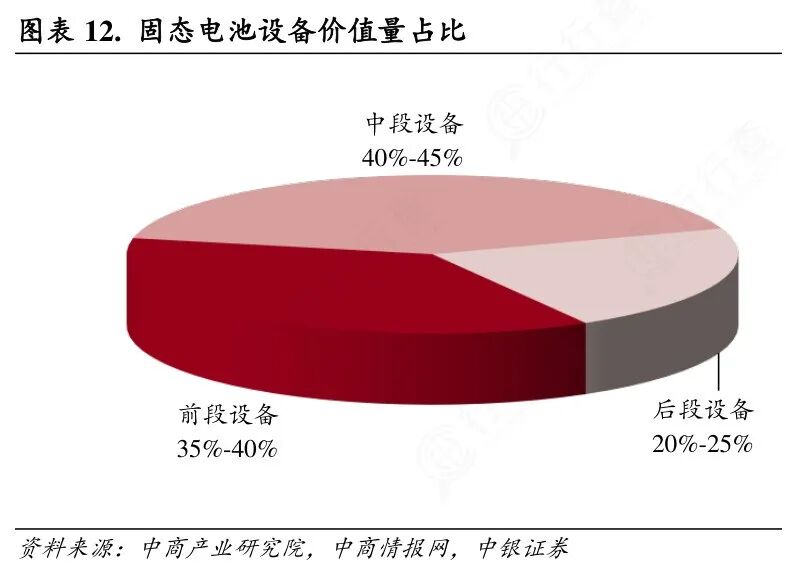

设备端同步升级,先导智能占据70%以上份额,曼恩斯特、利元亨形成差异化优势。竞争呈现“老厂守正、新锐出奇”格局,传统锂电企业抢占半固态先机,全固态突破由掌握电解质合成能力的企业主导。

3)下游:高端场景先行

下游应用转向价值优先场景。新能源汽车聚焦高端车型与超充平台,eVTOL与人形机器人看重宽温域稳定性,储能瞄准长时安全需求,消费电子仅小批量用于特种终端。

下游需求从“参数验证”转向“场景适配”,车企更关注整包热失控阈值、低温放电保持率等真实工况指标。行行查数据显示,全固态电池在飞行器、机器人等领域渗透率大约在10%左右,远高于车用市场。

全产业链价值分布

固态电池产业链价值呈现“两端重、中间薄”特征。

上游材料环节(高纯硫化锂、硫化物/氧化物电解质、锂金属负极等)毛利在40%-50%,中游电芯制造中,界面调控等核心工艺环节毛利约 35%-40%,传统电芯组装与PACK环节压缩至15%以下。

这一变化源于技术主权转移,掌控离子传导、界面稳定性的企业握有定价权。行业共识是,全固态商业化需要材料商、设备商、电池厂三方原子级界面协同突破。

固态电池市场规模

全球市场

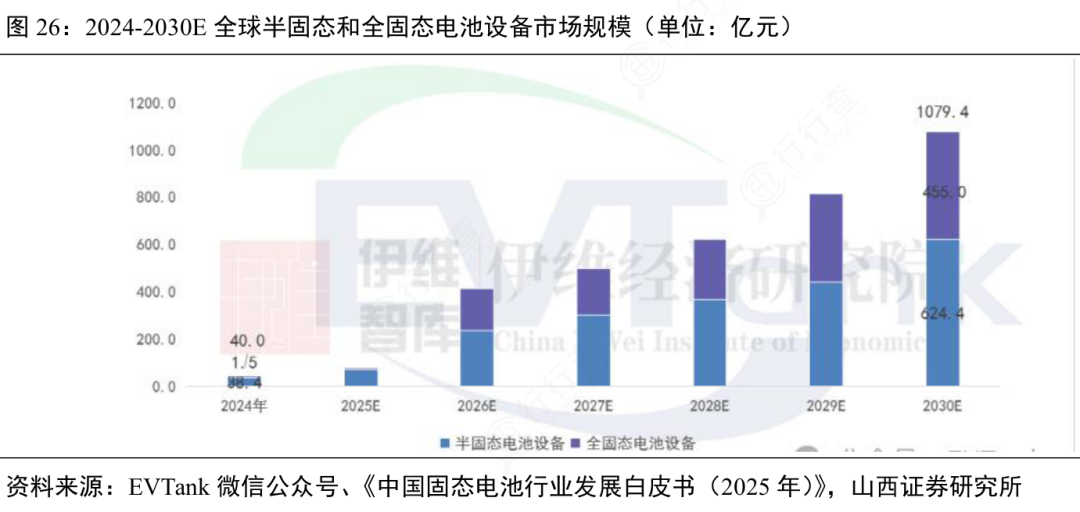

根据EVTank数据,全球全固态电池有望在2027年实现小规模量产,预计到2030年全球固态电池设备市场规模将达到1079.4亿元,出货量将达到614.1GWh,其中全固态的比例将接近30%。

(数据时间:2026-3)

中国市场

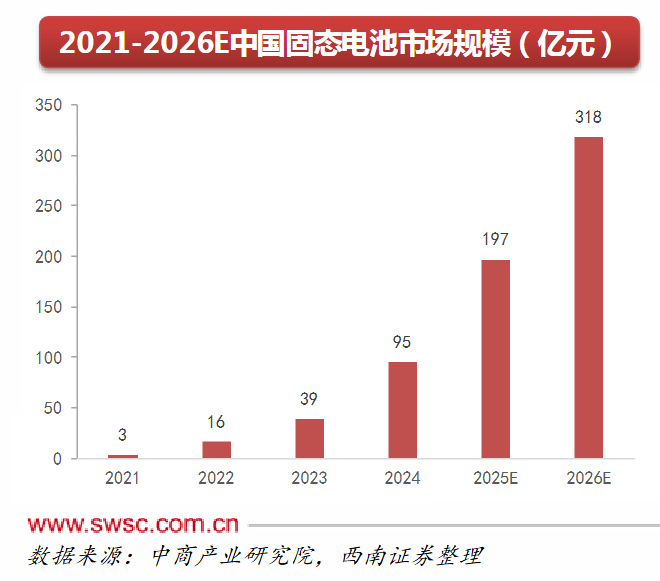

根据中商产业研究院数据,2021年至2024年中国固态电池处于加速研发阶段,固态电池市场规模由3亿元增长至95亿元,年复合增长率超过200%,2026年中国固态电池市场规模预计达到318亿元。

(数据时间:2026-2)

固态电池观点分析

技术突破与量产落地的三重绞索

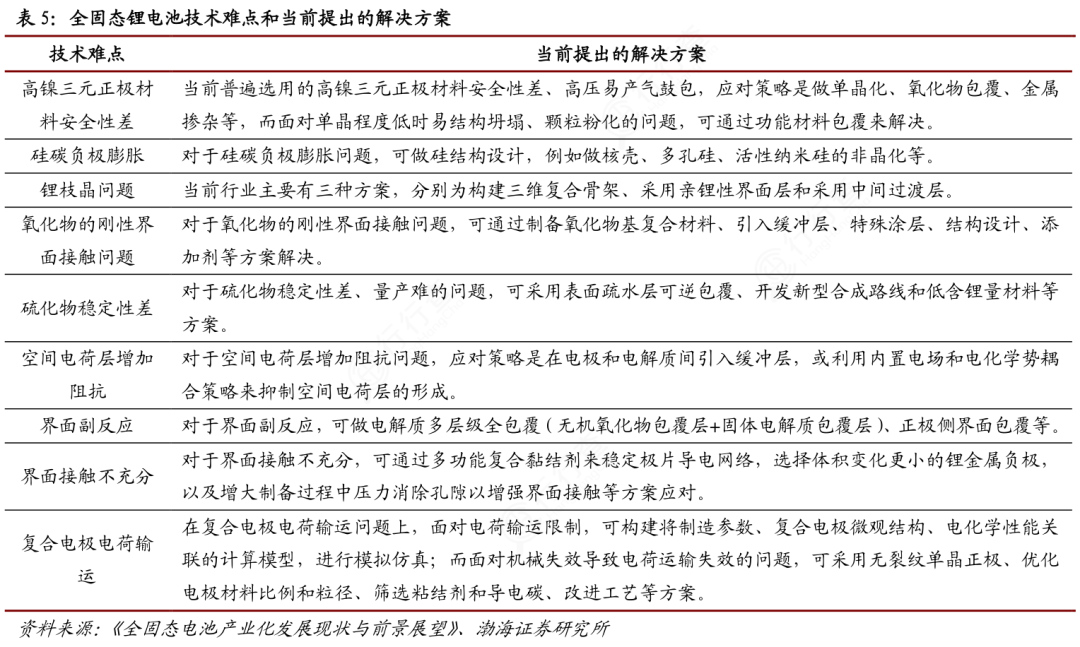

固态电池面临三重难点。

1)固-固界面瓶颈,接触面积小、阻抗高,拖累快充与循环寿命,头部企业虽实现15分钟充至80%,仍与液态电池5C倍率有差距。

2)材料工程化难题,硫化物电解质怕水怕氧,千吨级产线需全惰性环境,良率与成本难控制,三条技术路线均未找到性能、工艺、成本的平衡点。

3)量产经济性断层,半固态成本1–1.5元/Wh,全固态为液态电池5–10倍,设备国产替代不成熟,新工艺良率仍在爬坡。

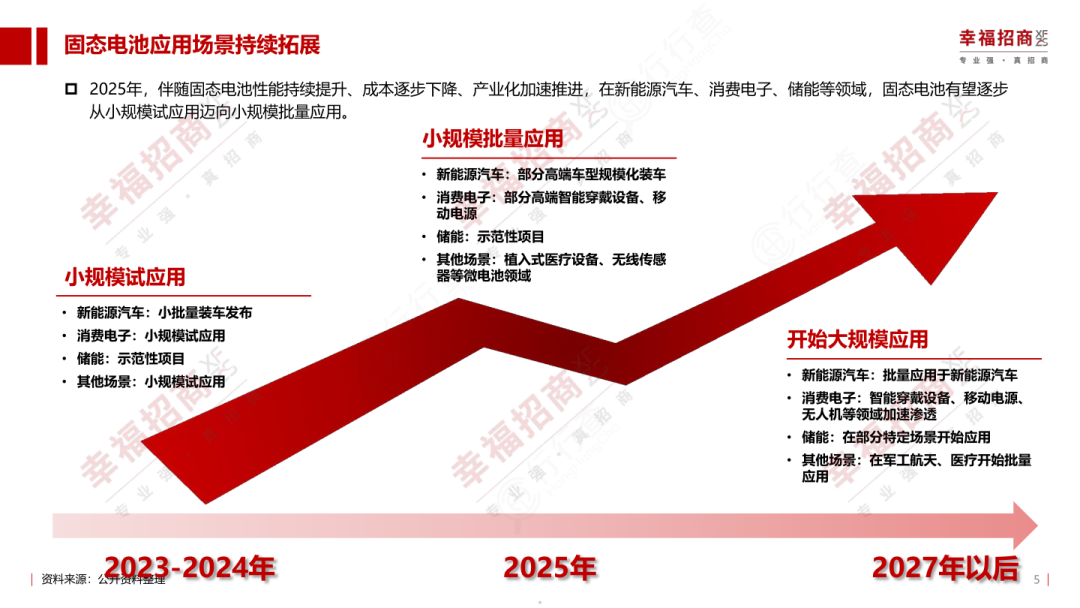

未来3–5年:渐进渗透下的节奏分化

技术迭代将延续“半固态先行、全固态破壁”双轨逻辑。按照工信部的规划时间节点,2026年是半固态规模化拐点,已在无人机、机器人、eVTOL等高价值场景批量装机。

2027年为全固态装车验证元年,多家车企计划小批量搭载高端车型;2028–2029年若硫化物电解质取得突破,将加速向中端车型渗透;2030年10GWh级产能释放后,电芯价格有望压至0.6–0.7元/Wh,打开动力与储能市场。

固态电池代表性企业

锂资源与锂盐

国内:天齐锂业(全球锂矿龙头)、赣锋锂业(金属锂/锂盐龙头)

海外:美国雅保(ALB,全球锂资源巨头)、智利SQM(盐湖提锂+高纯度锂盐)

固态电解质(三大路线)

硫化物:丰田(日,全球龙头)、SolidPower(美)、三星SDI(韩)、宁德时代(中)

氧化物(LLZO):清陶能源(中)、国瓷材料(中,LLZO粉体)、QuantumScape(美,陶瓷隔膜)

聚合物/复合:卫蓝新能源(中,氧化物+聚合物)、BASF(德)、孚能科技(中)

正负极

正极:当升科技、容百科技(中,高镍);松下、LGES(日/韩,高端正极)

负极:贝特瑞(中,硅基领先);璞泰来(中,石墨+设备);日立化学(日)、POSCO(韩)

隔膜(固态弱化)

传统隔膜:恩捷、星源(中);东丽、SKI(日/韩)

固态:基本不用隔膜,电解质自隔离

辅材/装备

结构件:科达利(中)

设备:先导智能(中)、布鲁克(德,检测)、日矿材料(日,辅材)

电池制造(量产进度)

宁德时代:硫化物+凝聚态,2027后全固态

卫蓝新能源:半固态量产,全固态2027后小批量

比亚迪:研发中,2027后示范

丰田(日):硫化物全固态,2027–2028量产

QuantumScape(美):氧化物陶瓷,2026后试产

SolidPower(美):硫化物,小批量验证

LGES、三星SDI(韩):2027–2029量产

来源:捷哥的行业宇宙

展开阅读全文