超预期的谷歌链,AI硬件新主线!

大V说

抱团科技,这是我一直以来讲的重点。

今年以来,算力硬件、CPO、液冷服务器、半导体设备等板块持续领涨市场,成为科技主线的核心抓手。

今天我要分析的是一个从小众赛道快速升级为全市场关注的AI算力核心主线——谷歌链。

一、谷歌链为何持续超预期?

当前AI大模型已进入推理占比提升、商业化落地加速的阶段,传统 GPU 架构面临功耗高、成本高、互联瓶颈等问题,而谷歌以TPU+OCS + 内存池化为核心的垂直整合方案,完美契合行业痛点,实现技术与产业的双重突破。

1. 新一代 TPU

谷歌TPU作为专为大模型训练与推理设计的ASIC芯片,已迭代至 Ironwood 架构(TPU v7),单芯片算力较上一代提升超 10 倍,峰值带宽达 7.4TB/s,单集群可扩展至 9216 颗芯片,形成 42.5 exaflops 的超级算力单元。

与英伟达GPU相比,谷歌TPU具备三大核心优势:

- 成本优势:TPU v7 单位 token 推理成本较上一代下降 70%,与英伟达 GB200 NVL72 基本持平,部分场景更具优势;

- 能效优势:OCS 全光网络配合 TPU,集群算力密度提升 10 倍,训练成本降低 40%,宕机时间减少 50 倍;

- 生态破圈:Gemini 3 大模型基于 TPU 训练,性能超越行业主流产品,Meta 计划 2027 年起采购 TPU,Anthropic 锁定 3.5GW 谷歌算力,TPU 从自用走向外销,打开增量空间。

根据摩根士丹利预测,2026 年谷歌 TPU 产量将突破 300 万片,2027 年攀升至 500 万片,与英伟达的差距持续缩小,成为AI芯片市场的第二增长曲线。

2. OCS 光路交换机:

OCS(光电路交换机)是谷歌链超预期的核心技术变量,也是打破传统电交换瓶颈的关键。AI算力网络的 “光速血管”!

传统电交换机需完成光 - 电 - 光转换,时延高、功耗大,而 OCS 通过 MEMS 微镜阵列直接在光域完成路由,时延降低 90%、功耗减少 40%,单台功耗仅 100 瓦,远低于传统交换机的 3000 瓦。

谷歌是 OCS 技术的开创者与规模化验证者,2026年 OCS 需求约 15000 台 300 端口交换机,已实现从技术验证到商用部署的质变。

OCS 不仅支撑 TPU 集群高效互联,更带动800G/1.6T 高速光模块需求爆发:TrendForce 数据显示,受谷歌架构带动,2026年 800G 以上光模块出货占比将从2024年的 19.5% 飙升至 60% 以上,谷歌 TPU 对应光模块需求逾 600 万支。

3. 内存池化:破解算力资源瓶颈

本次 GoogleCloudNext'26大会将揭晓内存池化的实际应用情况,这是谷歌提升算力资源利用率的关键布局。

内存池化可实现 TPU 集群内存共享,单集群支持 1.77PB 内存共享,效率提升 4 倍,解决大模型训练中内存碎片化、资源浪费的问题,进一步强化谷歌算力架构的领先性。

二、关键事件催化:

1. 4月22-24日 Google Cloud Next 2026

可以看作是算力基建的「定调大会」~~

本次大会是谷歌AI算力架构的核心发布会,直接决定2026-2027年产业链的需求节奏,核心看点包括:

- 官宣新一代 TPU 架构(TPU v7/v8)的量产进度、产能规划与外销节奏;

- 揭晓内存池化技术的实际落地效果、商用部署计划;

- 披露 OCS 光路交换机的规模化采购节奏、技术迭代方向,给出 TPU/OCS 需求的最新指引;

- 明确液冷、高速光模块等配套硬件的采购标准与订单计划。

本次大会将直接敲定谷歌算力基建的投资方向,是光模块、OCS、液冷等环节订单落地的核心催化剂;根据开源证券判断,本次大会将成为谷歌新技术路线的起点,OCS 需求增量空间有望持续超市场预期,带动谷歌链进入业绩与估值双升周期。

2. 5月19-20日 Google I/O 2026

本次开发者大会聚焦AI技术突破与产品落地,核心看点包括:

- Gemini 大模型的最新迭代、性能升级与商业化进展;

- Android、谷歌云等全产品线的AI功能更新;

- 第三方 AI 企业(如 Anthropic、Meta)基于谷歌算力的合作成果展示。

Gemini 等大模型的迭代将直接拉动 TPU 算力需求,进一步强化谷歌链的需求端逻辑,同时向市场验证谷歌算力架构的商业化价值,打开估值提升空间。

上述两大大会形成「4月算力定调 + 5月需求验证」的完整催化链条,叠加英伟达 Dragonfly 架构对 OCS 的需求共振,谷歌链有望将迎来持续2个月的行情聚焦窗口,成为AI硬件板块的核心主线。

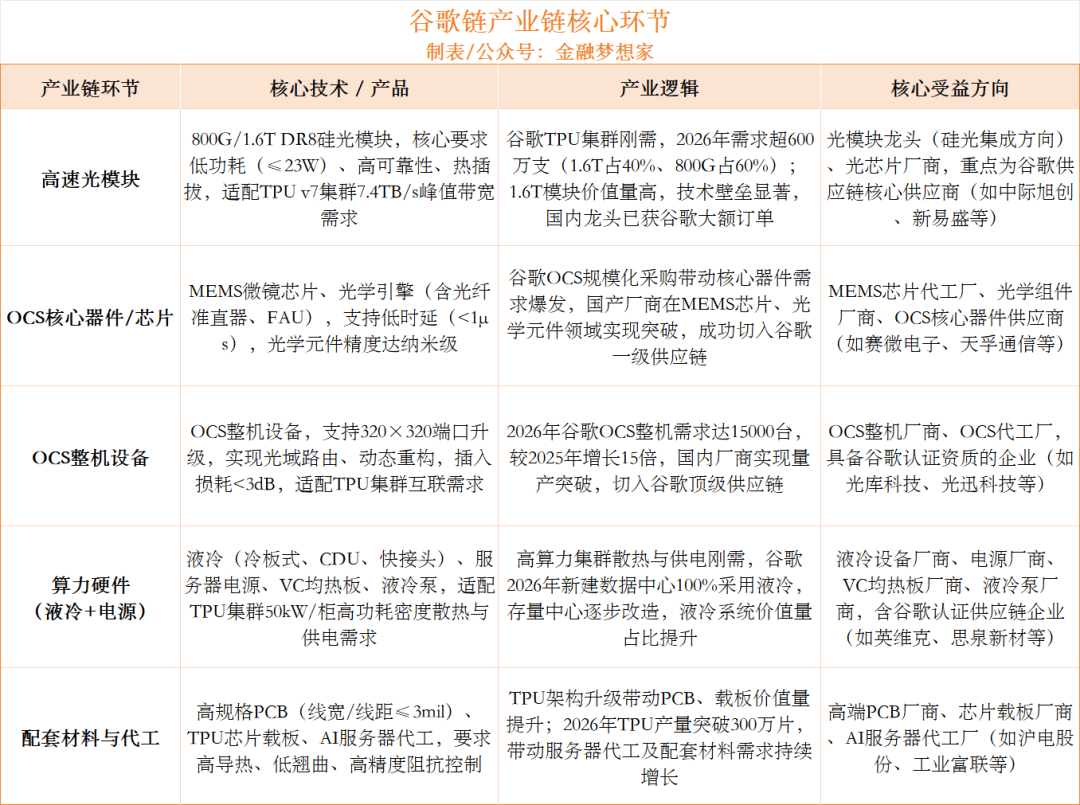

三、谷歌产业链拆解分析

谷歌链已形成芯片 - 网络 - 硬件 - 应用的完整产业链,国内厂商在光模块、OCS 器件、液冷、PCB 等环节深度绑定,成为最直接的受益方。结合行业调研与券商研报,核心受益环节如下:

下面对这五大环节分别拆解分析:

1. 高速光模块

- 核心技术与产品:

谷歌TPU集群对高速光模块需求呈现三大特点:

高带宽:800G/1.6T DR8 硅光模块,适配 TPU v7 集群的 7.4TB/s 峰值带宽需求

低功耗:单模块功耗控制在 23W 以下,满足大规模集群的能效要求

高可靠性:支持热插拔,MTBF(平均无故障时间)达100万小时以上

- 产业逻辑:

需求爆发:2026年谷歌 TPU集群光模块需求超 600 万支,其中 1.6T 占比 40%,800G 占比 60%

价值量提升:1.6T光模块单价约 800 美元,是 400G 的 2.5 倍,带动厂商 ASP 持续增长

技术壁垒:硅光集成、高速调制、低功耗驱动等核心技术形成高准入门槛

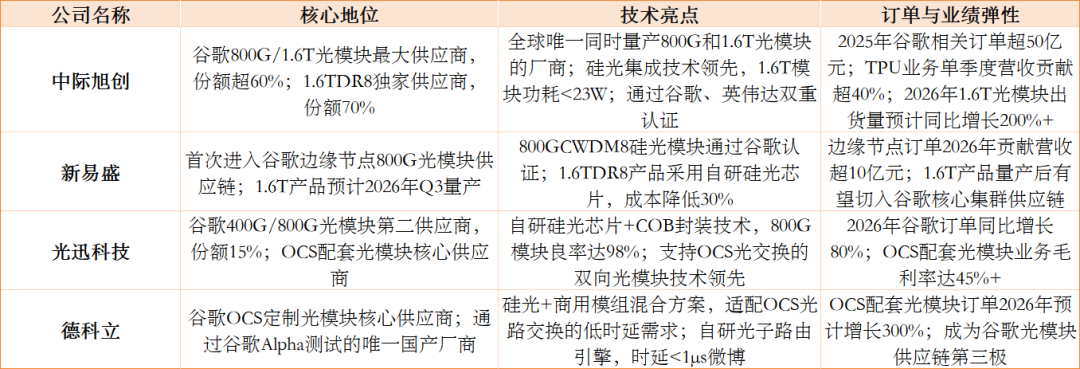

核心公司梳理:

2. OCS光路交换

OCS(光电路交换机)是谷歌链最具爆发性的环节,从技术验证期进入规模化部署期,2026年需求从0到1突破。

- 核心技术与产品:

OCS采用MEMS微镜阵列技术,实现光域直接路由,具备三大核心优势:

低时延:<1μs,较传统电交换机降低90%

低功耗:单台功耗仅 100W,较传统电交换机减少 97%

高带宽:支持 320×320 端口,单端口速率达 800G/1.6T

- 产业逻辑:

市场空间:2026年谷歌 OCS需求超15000台300端口交换机,单台价值约 3 万美元,市场规模达4.5亿美元

技术迭代:从 64×64 向 320×320 端口升级,带动光学元件、MEMS 芯片需求翻倍增长

国产替代:国内厂商在 OCS 代工、光学元件领域实现突破,进入谷歌一级供应链

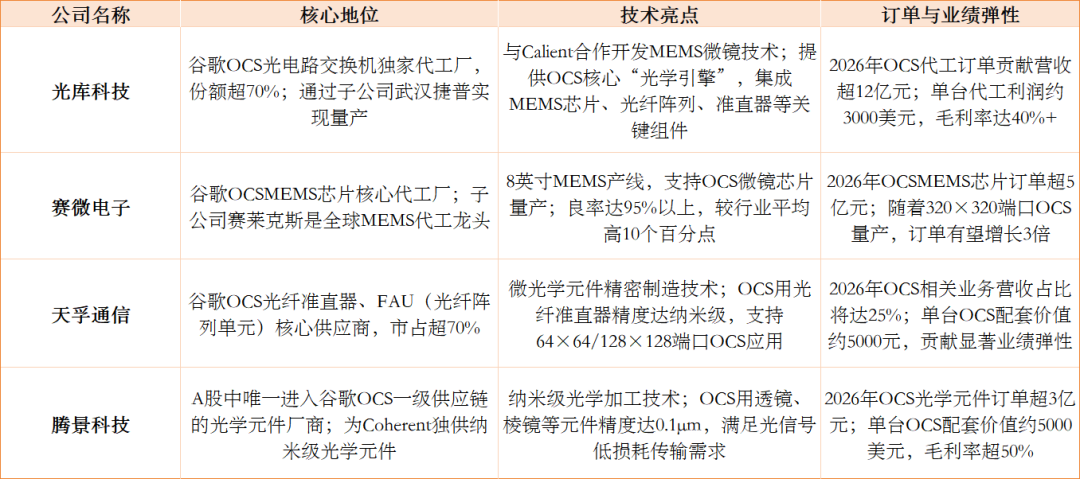

- 核心公司梳理:

3. OCS 光路交换整机

- 核心技术与产品

OCS整机是谷歌 TPU 集群互联的核心设备,实现三大功能:

光域路由:直接在光层完成数据交换,无需光 - 电 - 光转换

动态重构:支持毫秒级端口切换,适配 TPU 集群的动态算力调度需求

低损耗:插入损耗 < 3dB,保证信号长距离传输质量

- 产业逻辑

从0到1:谷歌2026年 OCS 采购量将从2025年的1000台跃升至15000台,增长15倍

技术升级:从 192×192 端口向320×320端口升级,单台价值量从2万美元提升至3万美元

国产突破:国内厂商在 MEMS-OCS 整机领域实现技术突破,进入谷歌供应链

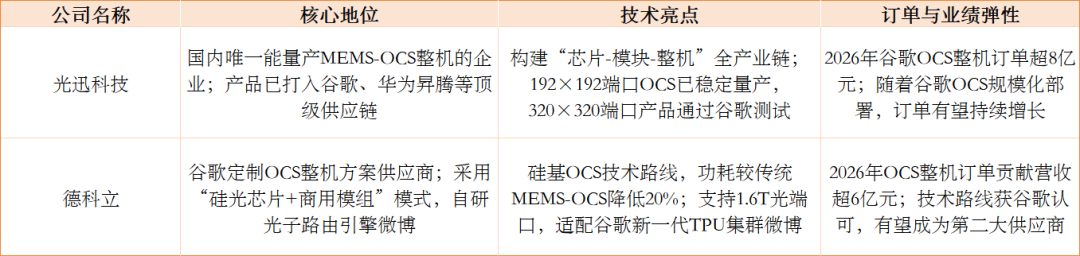

- 核心公司梳理

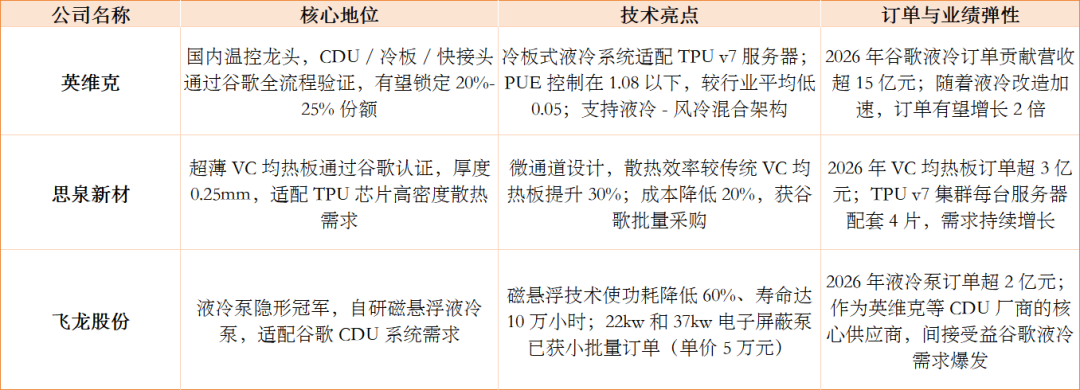

4. 液冷散热:

- 核心技术与产品

谷歌 TPU v7 集群功耗密度达50kW / 柜,传统风冷已无法满足散热需求,液冷成为刚需:

冷板式液冷:直接接触TPU芯片和服务器主板,散热效率较风冷提升5倍

CDU(冷却液分配单元):精准控制冷却液温度(20-25℃)和流量,PUE降至1.08以下

快接头:支持热插拔,便于维护和扩容

- 产业逻辑

全面渗透:谷歌2026年新建数据中心 100% 采用液冷方案,存量数据中心两年内完成液冷改造

价值量提升:液冷系统占数据中心总投资的 12-15%,较风冷高5个百分点

国产替代:国内液冷厂商通过谷歌认证,进入全球供应链

- 核心公司梳理

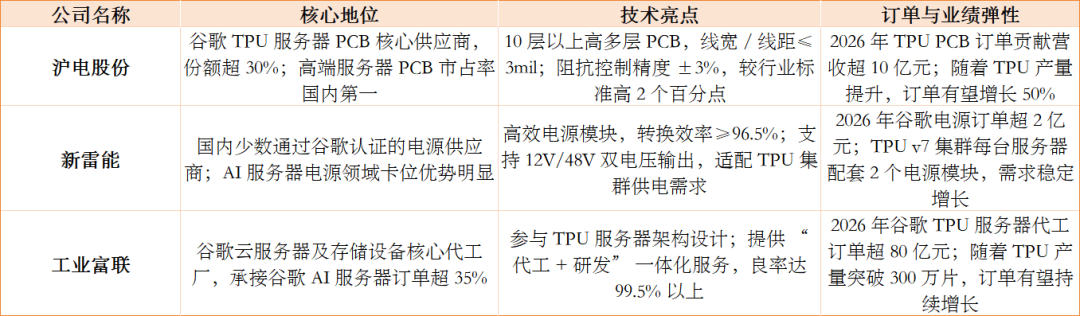

5. 配套材料与设备:

- 核心技术与产品

高规格 PCB:TPU服务器主板、OCS 交换机背板,要求线宽 / 线距≤3mil,阻抗控制 ±5%

服务器电源:高效电源模块,转换效率≥96%,适配 TPU 集群高功耗需求

PCB 载板:TPU 芯片封装用载板,要求高导热、低翘曲,适配先进封装工艺

- 核心公司梳理

值得关注的是,谷歌已向国内厂商下达百亿级光模块订单,多个头部企业斩获核心份额,交付周期覆盖 2026 下半年至 2027 上半年,业绩确定性极高。同时,OCS 作为增量赛道,国内光学器件厂商快速切入供应链,享受行业爆发红利。

四、景气度/空间/潜在风险

(注:本文为产业拆解客观分析,不构成任何投资建议,请务必阅读文末风险提示。)

当前AI算力行业的核心矛盾,已从 “算力不足” 转向 “高效算力不足”。谷歌链凭借全栈技术优势,成为解决这一矛盾的最优方案。

行业景气度持续超预期:

1. 资本开支加持:谷歌上修2026年云业务资本开支,重点投向 TPU、OCS 等算力基础设施,带动产业链订单放量;

2. 需求端爆发:Anthropic、Meta等头部AI企业加码谷歌算力,TPU外销打开第二增长曲线,需求从谷歌内部向全行业扩散;

3. 机构一致认可:根据多家机构研报指出,谷歌AI产业链是2026年AI硬件领域弹性最大的子板块之一,算力基建与应用落地均具备高确定性。

从市场空间看:

OCS 赛道处于从 0 到 1 的起步阶段,2026 年谷歌 alone 需求超万台,带动行业规模百亿级;高速光模块 800G + 渗透率突破 60%,市场规模千亿级;叠加液冷、PCB 等配套环节,谷歌链整体市场空间超千亿,且具备持续高增长属性,是当前值得重点跟踪的方向之一。

潜在风险方面:

技术落地不及预期:新一代 TPU、OCS 规模化部署进度慢于计划;

行业竞争加剧:英伟达加速布局 OCS 技术,挤压谷歌市场空间;

供应链波动:全球地缘冲突影响芯片、光学器件供应。

综上,谷歌链不仅存在是双重事件催化,更是AI 算力新周期的产业红利。随着技术落地加速、产业链放量,谷歌链的超额价值将持续兑现,成为科技板块的核心配置方向。

⚠️ 提醒:投资有风险,入市需谨慎。本文仅为行业分析,不构成投资建议。核心观点与数据来源于公开研报及行业调研,请根据自身风险承受能力理性决策。

来源:金融梦想家

展开阅读全文