【深度】超节点行业全解析!

热门主题产业链

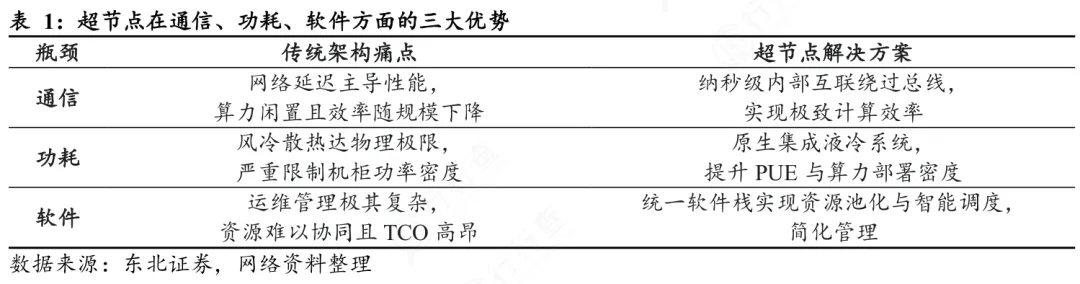

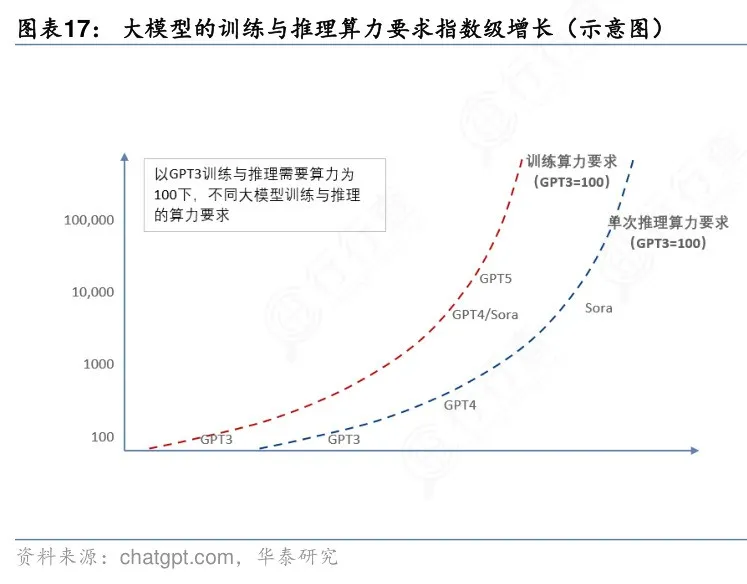

随着大模型向规模化落地演进,算力需求呈指数级增长,传统集群架构存在通信延迟、效率衰减等痛点,已无法满足训推算力需求。

超节点,通过将数十至数百颗AI芯片在物理与逻辑层面深度紧耦合,搭配高速互联协议、液冷技术、集中供电等方案,突破了面积、功耗、带宽的物理约束,成为破解算力瓶颈的核心路径。

今天重点拆解一下 超节点。

超节点基本概述

超节点的定义

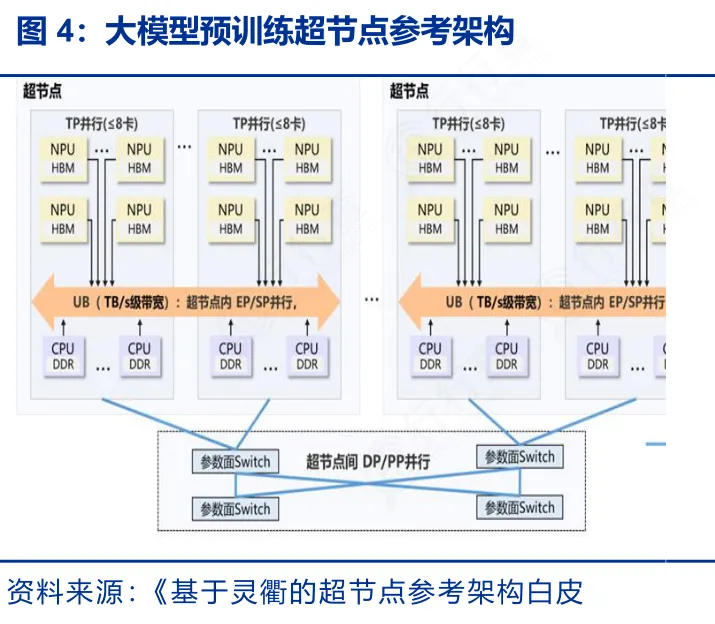

超节点(SuperNode/SuperPod)并非服务器堆叠或集群扩容,而是依托高带宽互联技术,将数十至数百颗AI加速芯片(GPU/TPU等)深度集成,形成“物理上多机组成、逻辑上单机运行”的超级计算单元。

行业的本质与核心特点

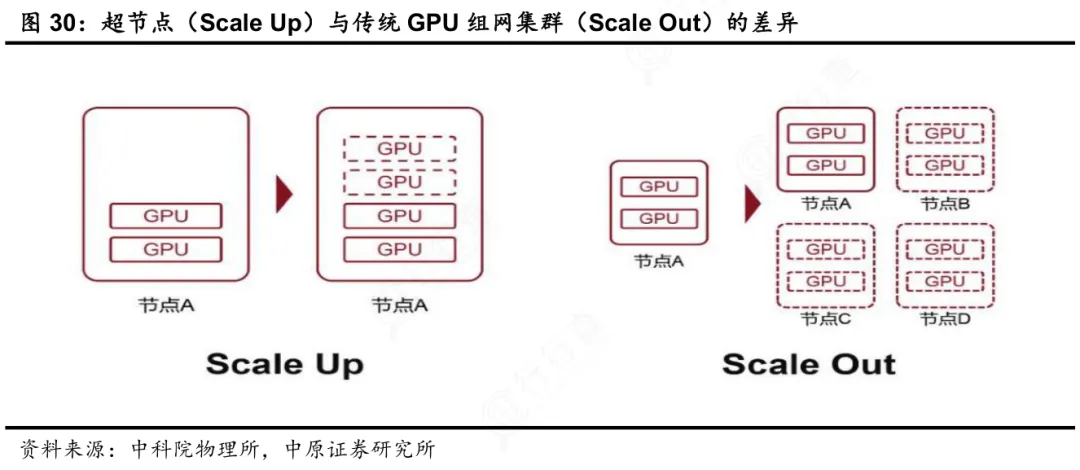

超节点是系统级Scale-Up架构的终极演进,核心在于打破传统通信墙——通过芯片级高速总线、统一内存编址与超带宽域(HBD)设计,实现纳秒级延迟、百GB/s级点对点通信。

超节点重构了智算基础设施的价值坐标,不再单纯比拼峰值算力,而是聚焦单位Token推理成本、端到端交互时延(<15ms成标配)、万卡级长稳训练可靠性三大可量化指标。

超节点与传统架构的区别

传统服务器是孤立算力单元,GPU集群则是靠网络连接的松散联盟,节点间通信依赖外部网络,带宽受限、延迟高(微秒级),资源调度割裂。而超节点将通信内化为“器官级协作”:GPU无需跨网卡发包,可直接读写彼此显存。

实测数据显示,超节点内部互联带宽较传统以太网提升10倍以上,时延压至百纳秒级,MoE大模型token成本直降40%–50%,训练周期缩短30%以上。

超节点主要分类与部署形态

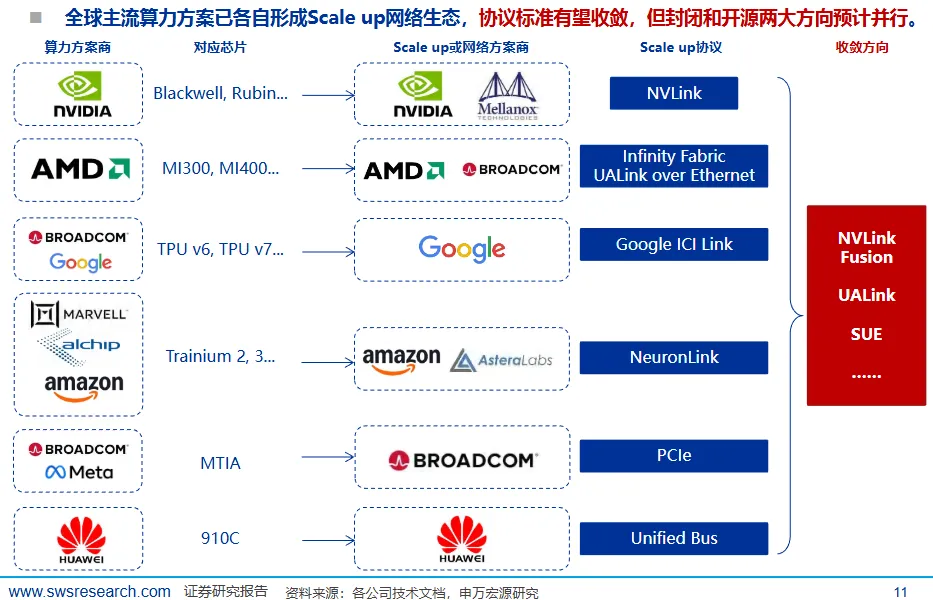

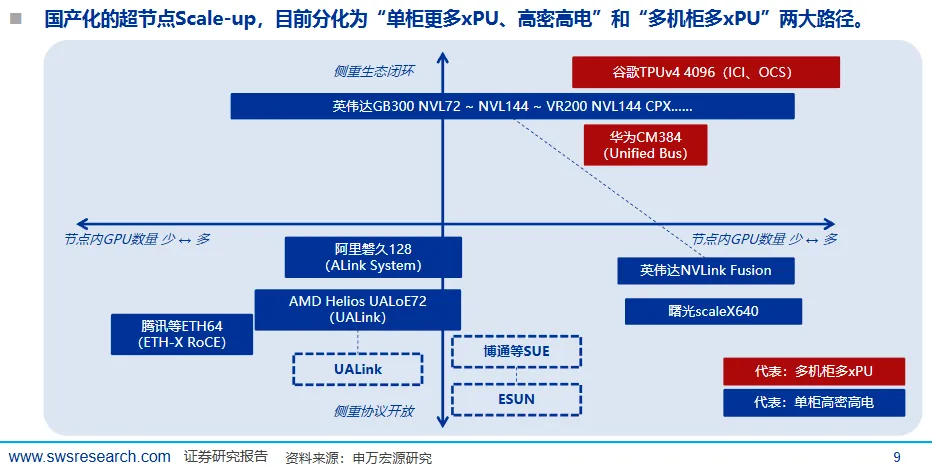

当前超节点形成两大技术阵营。一是私有协议高性能路线,以英伟达NVL72和华为CloudMatrix 384为代表,强调极致性能与软硬闭环;二是开放标准普惠路线,如ODCC主导的ETH-X、阿里ALS等,主打低成本、易集成与生态兼容。

超节点的部署形态已从单机柜级迈向多机柜级超节点集群,头部智算中心主流配置为300–500 PFLOPs单逻辑节点,PUE普遍压至1.08–1.12。

超节点的核心技术路径

超节点落地需四大环节深度协同。

首先是高速互联,当前NVLink/CPO光互联技术,逐步替代PCIe;其次,热管理革命,即原生液冷取代风冷,以应对单柜功耗突破100kW;第三点是智能供电体系,当前800V HVDC集中供能成为重要方向;另外,还有软件定义底座,比如超节点OS实现资源池化与动态调度)。这其中的任一环节出现滞后,都会导致算力密度坍塌或能效失控。

(公开资料整理,行业研究分享,勿做投资建议)

超节点产业链

产业链全景概览

超节点产业链上游聚焦高精度、高一致性、强协同性的核心元器件与基础材料,核心包括高速互联芯片、先进封装基板(含ABF载板、硅转接板)、HBM内存颗粒及配套晶圆,以及液冷用微通道冷板与特种导热界面材料。

其中,HBM4全球产能仍由海外主导,HBM3E的国产良率已突破98%,尚未实现HBM4量产;ABF载板国产化率不足20%,仍是主要瓶颈。

中游核心参与主体形成“三足鼎立”格局:一是整机系统集成商(如中科曙光、浪潮信息),主打全栈优化的超节点集群;二是封测龙头(如长电科技),聚焦Chiplet异构封装与3D堆叠;三是交换芯片与互联IP厂商(如寒武纪、燧原),迭代以太网Scale-Up方案。中游价值核心在于软硬协同调优,同一套硬件经专业平台调度后,训推效率可跃升20%-40%。

下游应用高度集中于两类刚需场景:一是大模型训练与推理集群,覆盖智算中心、云厂商及头部AI公司;二是科学计算与工程仿真,比如可控核聚变模拟、气象建模等需求场景,正从试点走向标配。

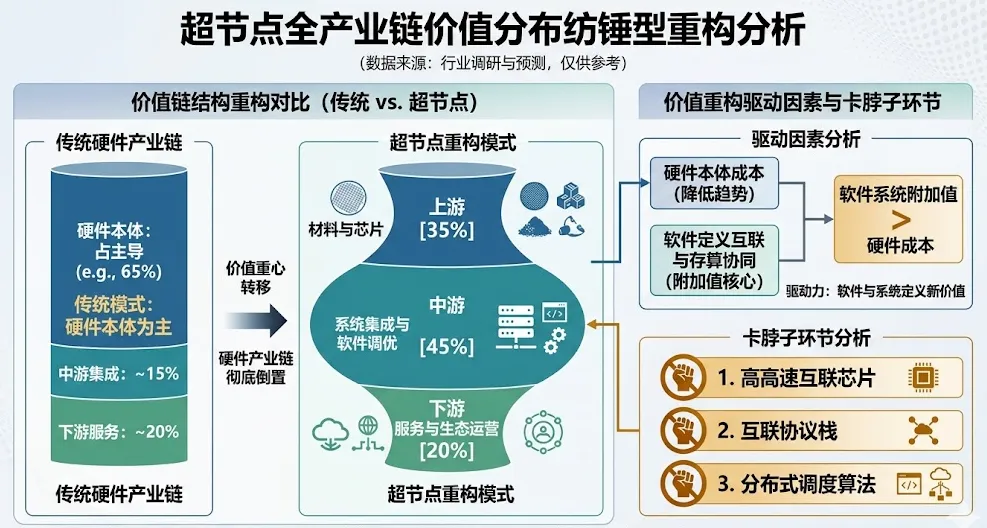

全产业链价值分布

超节点全产业链价值分布呈现纺锤型重构:上游材料与芯片占成本约35%,中游系统集成与软件调优占比约45%,下游服务与生态运营占20%,与传统硬件产业链结构彻底倒置。

行业卡脖子环节是高速互联芯片、互联协议栈与分布式调度算法。软件定义互联与存算协同带来的附加值,已超过硬件本体成本。

(图片由AI生成)

超节点市场规模

全球市场

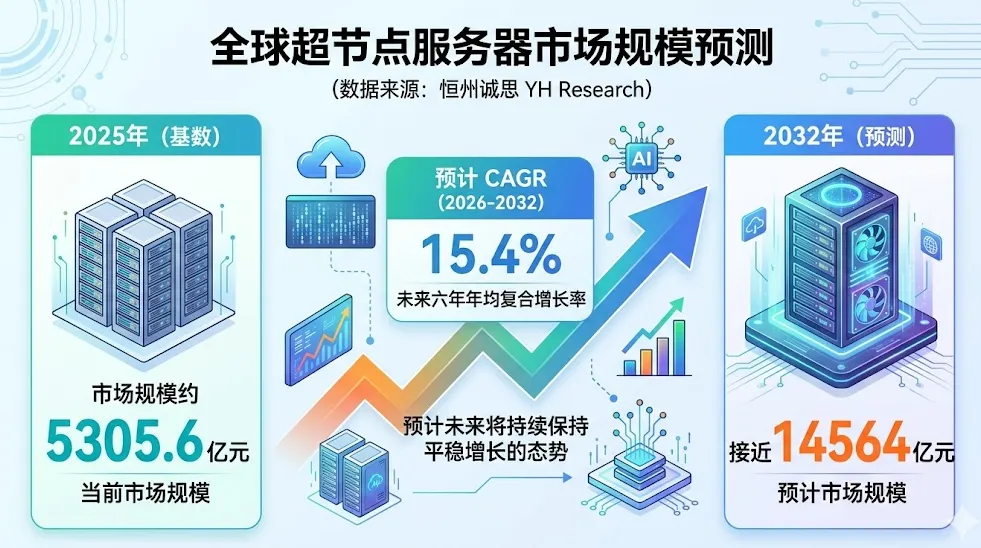

根据恒州诚思(YHResearch)调研统计,2025年全球超节点服务器市场规模约5305.6亿元,预计未来将持续保持平稳增长的态势,到2032年市场规模将接近14564亿元,未来六年CAGR为15.4%。

(图片由AI生成,数据时间:2026-3)

根据路亿市场策略(LPInformation)的数据,2025年全球超节点方案市场规模大约为717.85亿美元,预计2032年达到2142.16亿美元,2026-2032期间年复合增长率为17.0%。

(数据时间:2026-3)

中国市场

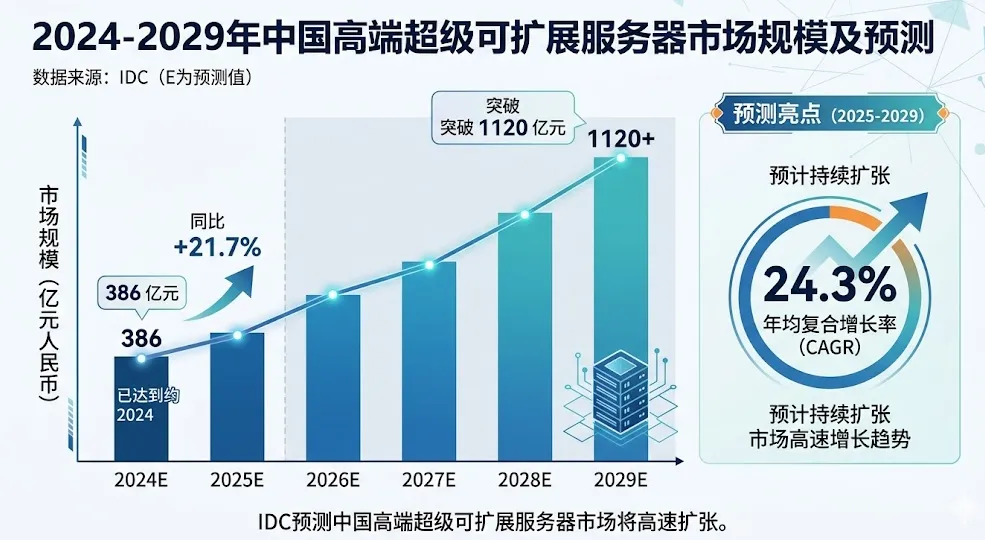

根据国际数据公司(IDC)数据,2024年中国高端超级可扩展服务器市场规模已达到约386亿元,同比增长21.7%。IDC预测,2025年至2029年期间,中国高端超级可扩展服务器市场将以24.3%的年均复合增长率持续扩张,到2029年有望突破1120亿元。

(图片由AI生成,数据时间:2026-3)

超节点观点分析

未来技术演进方向

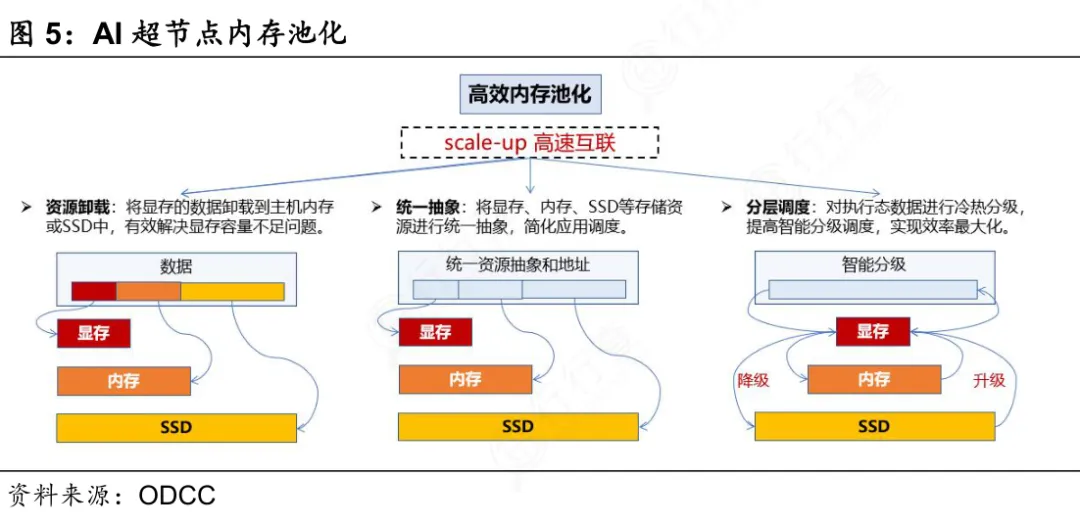

未来超节点技术演进聚焦三大方向:一是互联协议标准化攻坚,短期内仍维持“多协议共存+定制对接”格局;二是液冷与高压直流供电成为原生设计要素,风冷方案快速退出千卡以上部署场景;三是软硬协同深度重构,统一内存编址、资源池化调度等成为释放有效算力的关键。

头部智算中心超节点部署比例将很快达到60%。技术优势带来的ROI提升,推动超节点加速替代传统设备。

国产替代及发展趋势

超节点行业的国产替代,已从“能用”进入“好用+敢用”阶段。

设备端国产化率超80%,核心材料加速实现进口替代。更关键的是生态逻辑逆转,过去是“国产适配海外生态”,现在是“海外生态主动兼容国产超节点”,开放式架构已支持多品牌国产加速卡与主流生态共存。

超节点代表性企业

第一梯队:全球绝对领先

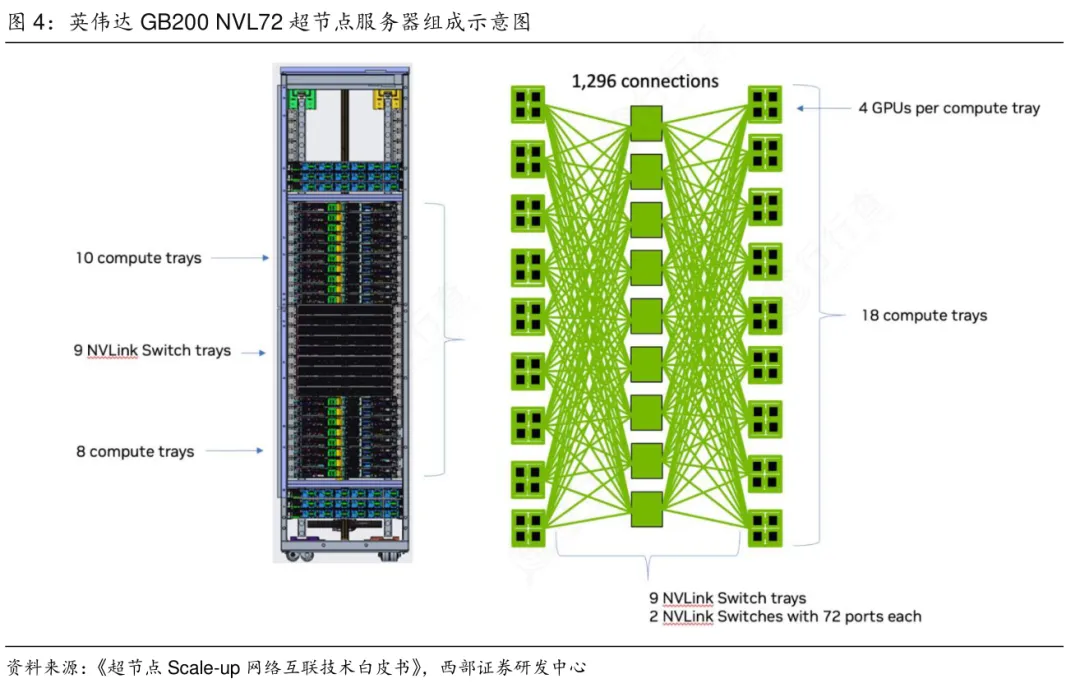

英伟达(美国):NVL72超节点(GB200架构),NVLinkSwitch全栈优化,单机架72卡B200,全球超节点市场领导者。

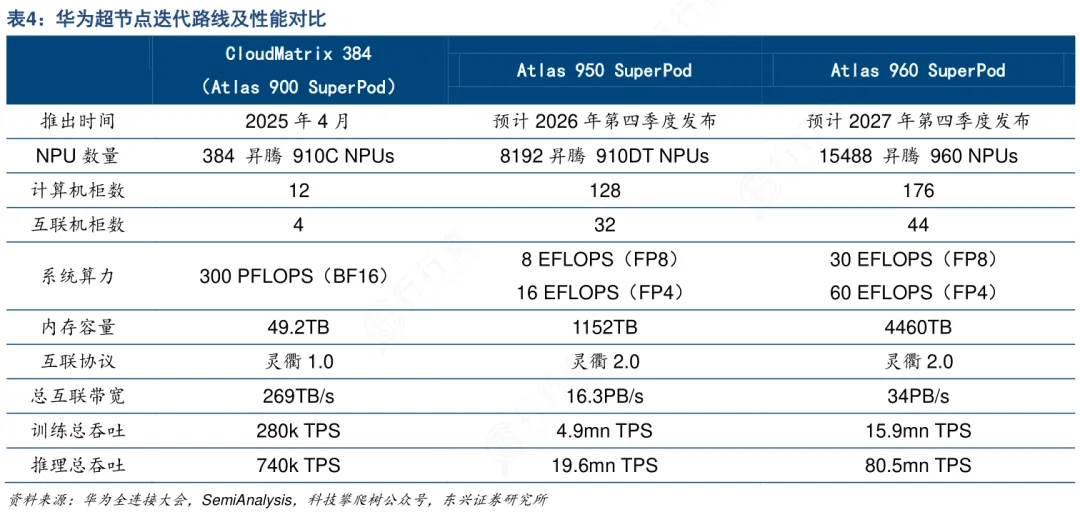

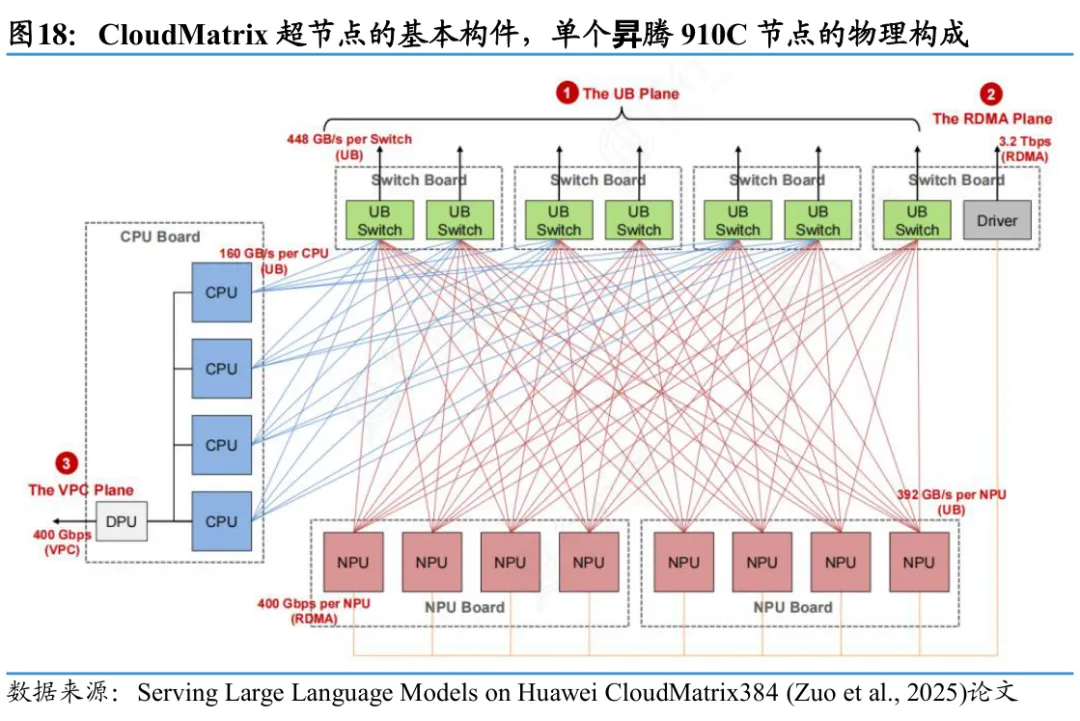

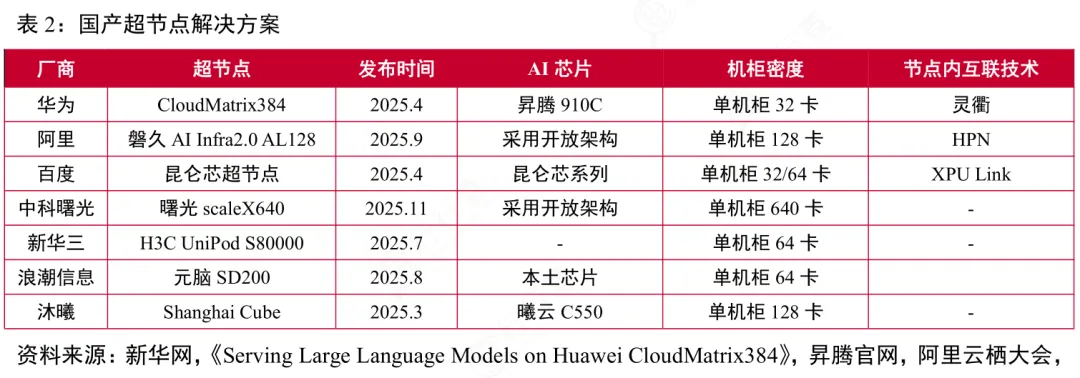

华为(中国):Atlas950/960SuperPod,CloudMatrix全对等互联,单Pod384卡昇腾910C,已实现8192卡部署,规划15488卡。

谷歌(美国):IronwoodTPUSuperPod,OCS光交换大规模部署,单Pod最大9216卡,全球最大TPU超节点。

阿里云(中国):磐久AIInfra2.0超节点,CIPU2.0核心调度,内存池化技术,单机柜128卡高密度部署。

中科曙光(中国):scaleX40无线缆箱式超节点+scaleX640单机柜640卡超节点,百纳秒级时延,全球首创无线缆设计。

第二梯队:技术领先且大规模部署

AMD(美国):Helios机架超节点,InfinityFabric5.0,单机架72卡MI455X,Yotta级AI算力方案。

AWS(美国):Trainium/Inferentia超节点,弹性扩展,适配大规模AI训练推理。

微软(美国):AzureNDv6超节点,深度整合NVLink,多场景AI算力调度。

腾讯(中国):星脉网络2.0+ETH-X,400G/800G自适应,单集群10万卡组网,部署运维成本降低30%-60%。

浪潮信息(中国):元脑SD200超节点,内存语义通信,支持64路本土GPU,单机4万亿参数大模型。

字节跳动(中国):大禹算力底座,自研交换机与智能网卡,万卡级超节点集群。

Meta(美国):AIFabric网络,十万卡级超节点集群(Prometheus计划),差异化竞争英伟达。

第三梯队:特色技术突出

思科(美国):高性能数据中心网络交换,万卡级超节点组网核心支撑。

中兴通讯(中国):自研AI交换芯片,OEX正交无背板架构,单机柜128卡,零线缆设计。

沐曦科技(中国):耀龙S8000G2超节点(64卡C550GPU),ShanghaiCube液冷整机柜,单机柜128卡。

壁仞科技(中国):壁砺166L液冷模组,参与光跃LightSphereX光互连超节点,全栈自主可控。

曦智科技(中国):硅光OCS光交换芯片,时延降10倍、带宽升15倍,光互连超节点核心组件。

英特尔(美国):CXL3.0+至强6超节点方案,三种扩展模式,数据中心重要竞争对手。

(公开资料整理,行业研究分享,勿做投资建议)

来源:捷哥的行业宇宙

展开阅读全文