净利润增幅超800%?PCB 10家“尖子生”业绩出炉

个股解析

当所有人都在讨论大模型、算力时,真正的战争,发生在你根本看不见的地方,一块不足巴掌大的电路板上。

那个不起眼的印刷电路板,就是PCB。

这玩意儿平时藏在手机、电脑、服务器里头,没人注意。

但这一轮AI算力爆发,最先被“烤熟”的,反而是它。

消息面

4月初

国内覆铜板龙头企业发了涨价函,所有板料、半固化片价格统一上调10%。

日本三菱瓦斯化学更猛,铜箔基板、树脂全线涨价30%。

为什么涨?

AI服务器对PCB的要求跟以前完全不一样,层数更多、材料更高级、工艺更复杂。

性能要求高了,成本自然上去了。

机构统计

2025年中国线路板产业总投资约1053亿元,大部分砸向了高阶HDI、高多层板这些高端产品。

简单说,普通PCB产能过剩,高端PCB供不应求。

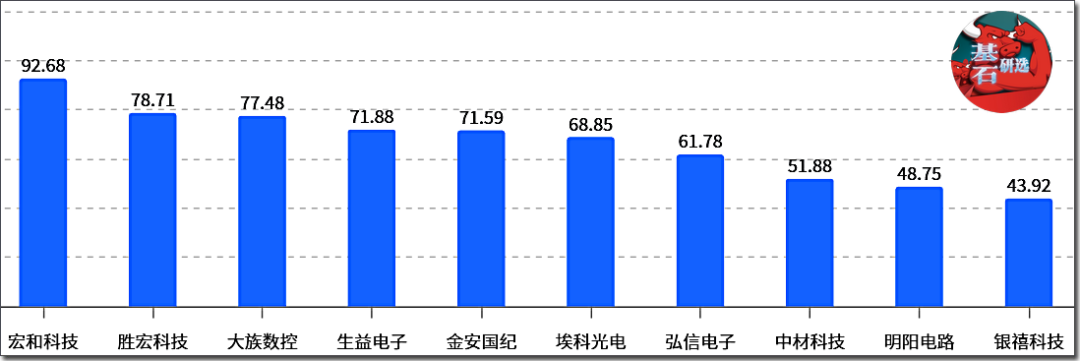

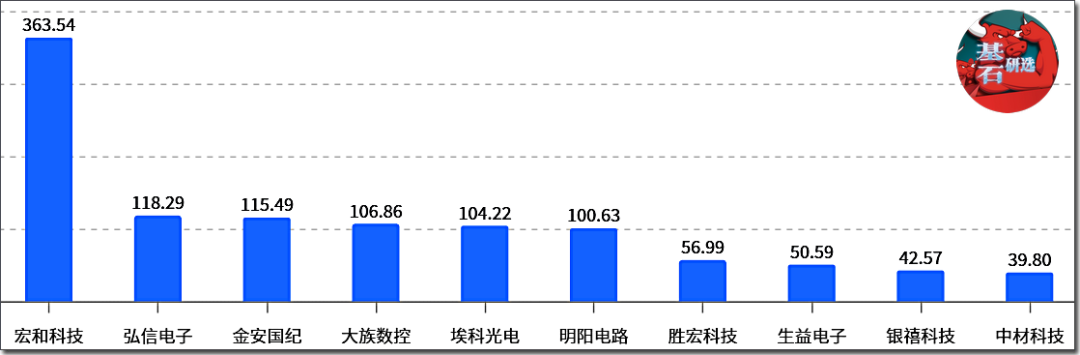

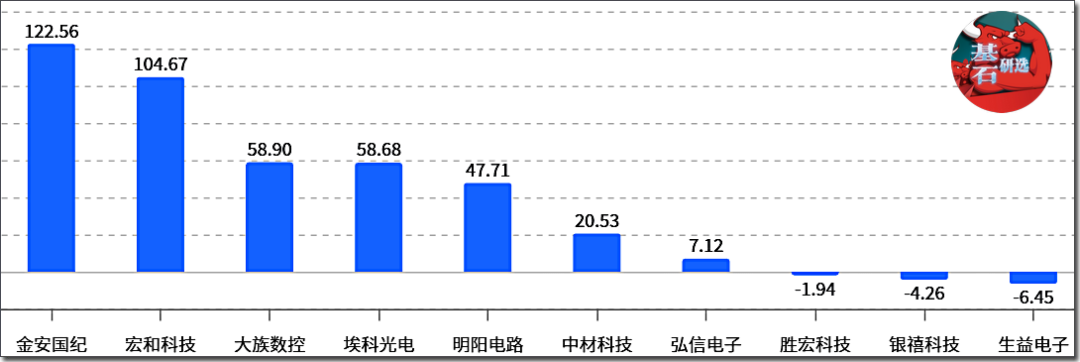

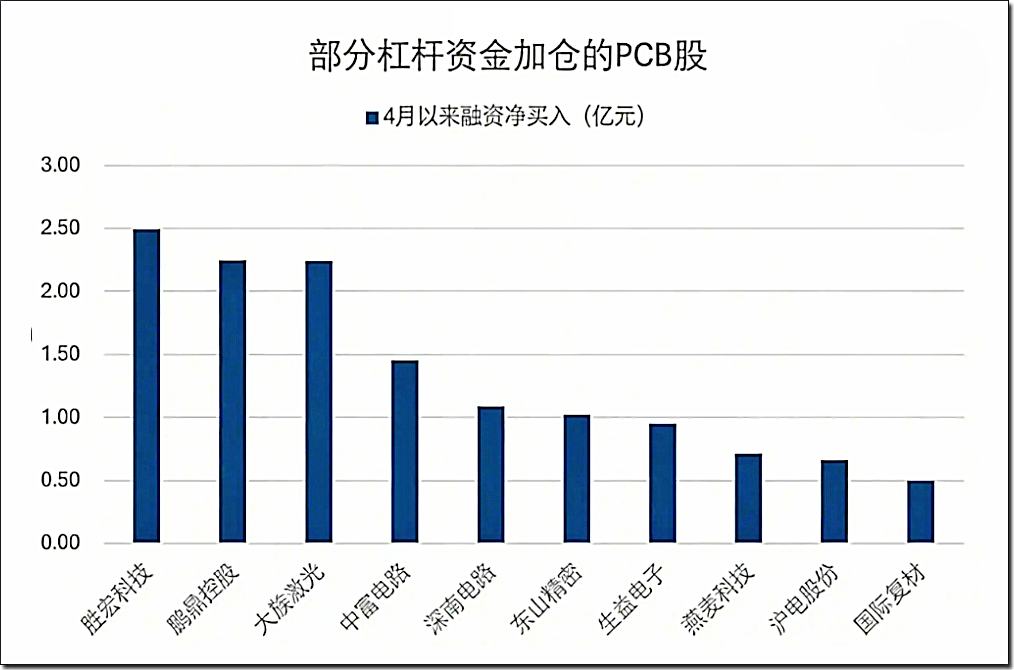

10家成绩单

绿能研究梳理了已公布2025年业绩的10家PCB产业链公司,数据来自公司公告,供研究参考

预计净利润增长745%至889%。核心产品电子级玻璃纤维布,是覆铜板的关键材料,AI需求带动量价齐升。

净利润预增655%至871%。覆铜板行业量价齐升,同时计划募资13亿元建设高等级覆铜板项目。

净利润预增585%至735%。高速PCB与半导体测试板等高附加值产品结构优化。

净利润约0.64亿元,增长307.6%。工业相机与图像采集卡在PCB检测领域市占率领先。

净利润8.2亿元,增长173.7%。算力PCB扩产带动钻孔设备需求旺盛,高端机械钻机和超快激光设备持续放量。

净利润1.11亿元,增长115%。改性塑料业务稳健增长,新生产基地全面投产。

净利润18.2亿元,增长104%。特种纤维布覆盖低介电、低膨胀等全品类,已完成国内外头部客户认证。

净利润预增93.6%至164%。FPC业务实现单季盈利拐点,叠加AI算力业务快速放量。

2026年一季度净利润预计10亿元至11.5亿元,同比增长超119%。消费电子、汽车、通讯领域的PCB出货稳定。

为支撑2030年千亿产值目标,2026年规划的固定资产投资总额不超过180亿元。

综合估值对比

市盈率(pe)

年内涨跌幅

这10家公司,有的做上游材料,有的做设备,有的做制造。一个共同点是:技术储备够深,能跟上高端化节奏。

规划了180亿的固定资产投资,鹏鼎控股子公司投110亿建高端PCB基地,

沪电股份砸68亿。真金白银往里扔,说明行业确实在兴头上。

国盛观点

AI硬件架构升级推动PCB价值量提升,行业进入新一轮资本开支周期。

2026年英伟达GB300及Rubin系列供给产能有望增长,ASIC也会成为重要增量。

不过,这轮高景气能持续多久,关键还得看AI应用能不能真正落地。

如果需求跟不上,扩出来的产能就是负担。

PCB这行当,以前就是个“幕后打工仔”,现在突然站到聚光灯下。

原因很简单:AI把硬件逼到了墙角,而硬件离不开电路板。

材料涨价、公司扩产、业绩翻倍,这些都是已经发生的事实。

所有产业都有周期,涨得猛的时候,反而要多一分冷静。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文