中际旭创,现金流飙升2600%!

个股解析

中际旭创,或在经历高增长“阵痛”。

一直以来,中际旭创对外的形象都是较光鲜亮丽的,“全球第一光模块制造商”“IEEE光通信光模块产业联盟成员”等名号家喻户晓。

2025年,公司营收和净利润再创新高,同比分别增长60.25%、108.78%至382.4亿元、107.87亿元。然而,伴随业绩增长,其供应商依赖问题也逐渐突出。

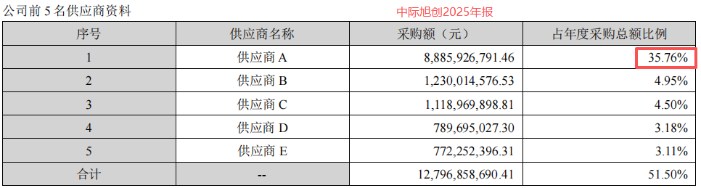

从年报来看,中际旭创对第一大供应商的采购比例已增长至35.76%,对比2024年又增加了5.79个百分点,供应商集中度再次拔高。

这意味着,一旦供应商出现变动,公司赖以生存的“商业飞轮”就可能遭受重创。如何平衡原材料供给与需求暴涨的关系,是中际旭创当下面临的“关键课题”。

投资破局

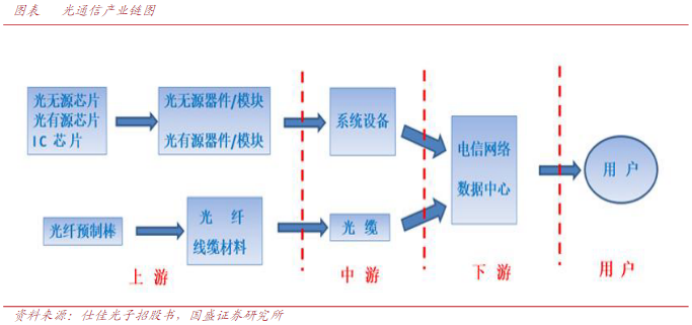

在光模块生产中,最主要的原材料就是光芯片。其成本占到了整个光模块产品的50%左右,速率越高,所需光芯片的成本就越高。

对当下热销的400G、800G光模块来说,25G+的高端光芯片是标配。而这一产能基本掌握在Lumentum、Coherent等国际厂商手中,国产化率仅有4%,且国际市场相关订单已排期至2027年。

眼瞧着“短缺”成为常态,中际旭创自然不会无动于衷。早在2018年,公司就有意通过“投资”的方式助力国产光芯片厂商崛起,投出了第一个成功案例——源杰科技。

源杰科技是国内少数坚持走IDM(设计、制造、封测一体化)路线的光芯片生产商。目前,其100G EML芯片已实现量产,400G EML芯片也将进入批量交付阶段,在业内具备了一定的话语权,业绩和市值随之水涨船高。

2025年,面对光芯片市场供不应求的现状,源杰科技实现净利润1.91亿,同比增长3213%,彻底走出了“亏损泥潭”,市值更是增长至890亿,一年翻了将近10倍!

回望来时路,源杰科技成功的背后,有两只私募基金功不可没——宁波创泽云和陕西先导集成。截至2025年末,上述两只公募基金累计持有源杰科技479万股,占比5.58%。

巧的就是,宁波创泽云和陕西先导集成分别是中际旭创2018年3月、2019年11月投资入股的基金,亦间接分享部分基金投资收益。

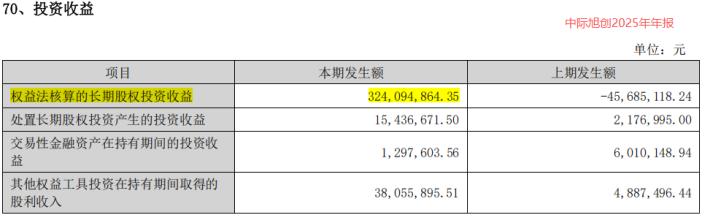

2025年,中际旭创光投资收益就实现了3.79亿元,同比大增1262%,靠的基本就是“长期股权投资损益”。

总的来说,中际旭创正在通过一种很新的“入股基金”的方式助力国内光模块产业链成长,既有望帮助自身稳固供应链,还能收获一笔额外的收益,一举两得。

现金为王

稳定的供给,通常与需求有着千丝万缕的联系。

毕竟截至2025年末,中际旭创账上还有126.81亿的存货,若下游需求萎靡,公司将承受不小的存货减值压力。

当然,与存货对应的,中际旭创的合同负债增速也不错。2025年末,公司合同负债总额为0.26亿,同比大增163.35%。

要知道,合同负债,基本就是预收下游客户的货款,是“订单”的代名词。合同负债高增,就意味着公司产品至少当下是不愁卖的,部分客户订单甚至排到了今年第四季度。

伴随AI应用加速渗透,全球算力需求量呈指数级增长。据Factset一致预期,微软、亚马逊、Meta、谷歌四大国际云厂商2026年合计资本开支将达5708亿美元,同比增长53%。

中际旭创一直以来的业务结构都是“外销”为主。2025年,公司境外收入总额为346.36亿元,占比高达90.58%。

叠加中际旭创本身具备较强的规模优势和供货能力,生产成本逐步优化,不仅将自身毛利率从原来的25%左右提升到2025年末的42.04%,还更容易获得国际大客户的青睐。

这在其前五大客户结构中也能看出来。2025年,中际旭创前五大客户营收贡献占比虽高达75.98%,但5家客户的营收占比较平均,基本都在10%左右,不存在单一客户依赖的问题。反而,国际算力市场的火热,会给中际旭创带来更多的爆单机会。

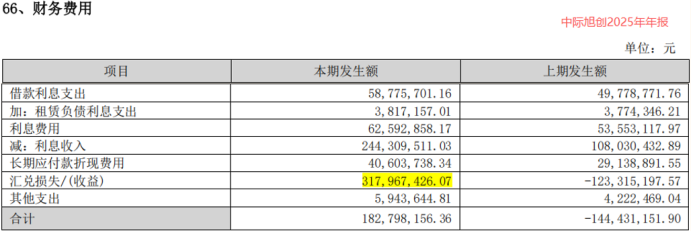

当然,外销为主营收结构也有弊端,比如汇兑损益变化较难控制。2025年,中际旭创光因汇兑就损失了3.17亿元,比2024年多了4.4亿元,进而推高了其财务费用,给净利润造成了一定压力。

幸运的是,在这场“资本游戏”中,中际旭创并没有受到太多的压榨。每年光模块业务的回款率都高达98%左右,这意味着,公司赚到的钱基本都能转化为“现金”,许多中游公司做不到这一点。

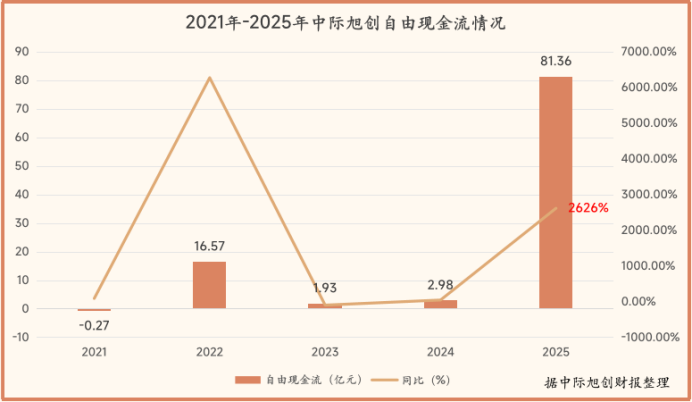

自由现金流是衡量企业财务健康状况的重要指标。简单来说,它指的是企业扣除生产经营所必须资本性支出后的可自由支配现金,理论上与证券估值也有着莫大的联系。

而2025年,中际旭创自由现金流同比增长2626%至81.36亿元,足见其现金获取能力之强。

尽管成长之路偶有坎坷,但只要中际旭创能将现金牢牢抓在手里,就有了持续扩张的底牌。

再战液冷

光模块的战场,不只论规模,还看技术迭代。

3月下旬,伴随光通信领域最具瞩目的两大盛会(GTC2026、OFC2026)落幕,光模块厂商之间的竞争也上升到了新高度。

原有的CPO(共封装光学)、NPO(近封装光学)、XPO(eXtra 密集可插拔光学)技术路线之争被英伟达一锤定音——三者都要、齐头并进,因为下游需求足够大。

据预测,到2027年,仅英伟达一家的AI芯片需求将达到至少1万亿美元。

CPO是长期技术方向,不容舍弃;NPO能实现带宽密度、系统功耗和可维护性之间的最优平衡,是云服务商的主流选择;XPO大幅延长了可插拔光模块的生命周期,完美兼容现有交换机架构,都有其量产价值。

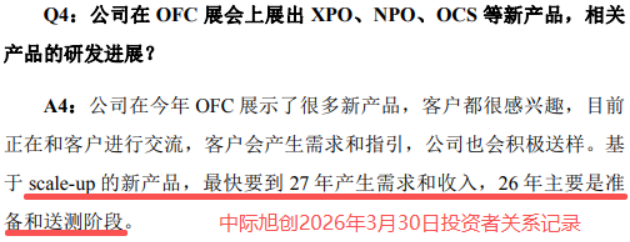

于是,OFC展会成了中际旭创、新易盛、华工科技等企业的“新品介绍会”。中际旭创直接表示,基于scale-up的新产品,今年将进入送测阶段。

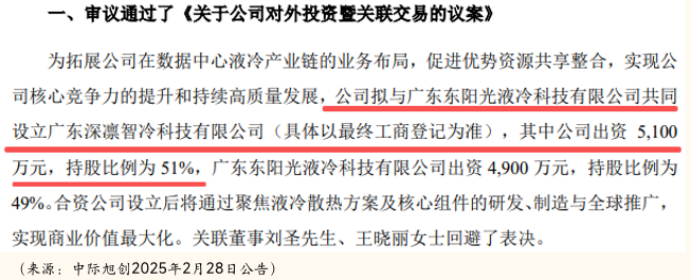

对比来看,中际旭创图谋的更大,不仅接连入伙基金扩大资本版图,还将触手伸到了液冷领域,与东阳光共同出资设立了深度智冷。

2025年9月,中际旭创先后以2000万元、35400万元自有资金成为乾融园丰基金、国泰海通中际旭创产业基金有限合伙人。

乾融园丰主要投资高端制造、集成电路等领域,近期更是热衷于“光电领域独角兽”的投资。国泰海通则主要面向AI基础设施硬件、自动驾驶、人形机器人等新兴领域。

中际旭创的意思很明显了,通过“入股基金”的方式,加快产业链横纵向投资布局,试图再次复刻宁波创泽云的成功。

与此同时,公司还意图利用东阳光原有的制冷剂优势发展液冷市场,迎合即将到来的“全液冷”时代。

作为光模块全球性龙头,中际旭创图的不只是眼前的订单,还有行业未来的话语权与技术竞争力,入局液冷或许正是其“全平台化”布局的开始。

总结

2026年,我们依旧可以相信“光”。

中际旭创在光模块领域的规模优势、斩单能力毋庸置疑,唯一困扰其成长的“原材料供应问题”也正在随着国产光芯片企业的发展壮大而得到缓解。

接下来,公司还将向产业更深处的液冷等领域进发,完善“全平台”布局。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

来源:投研邦

展开阅读全文