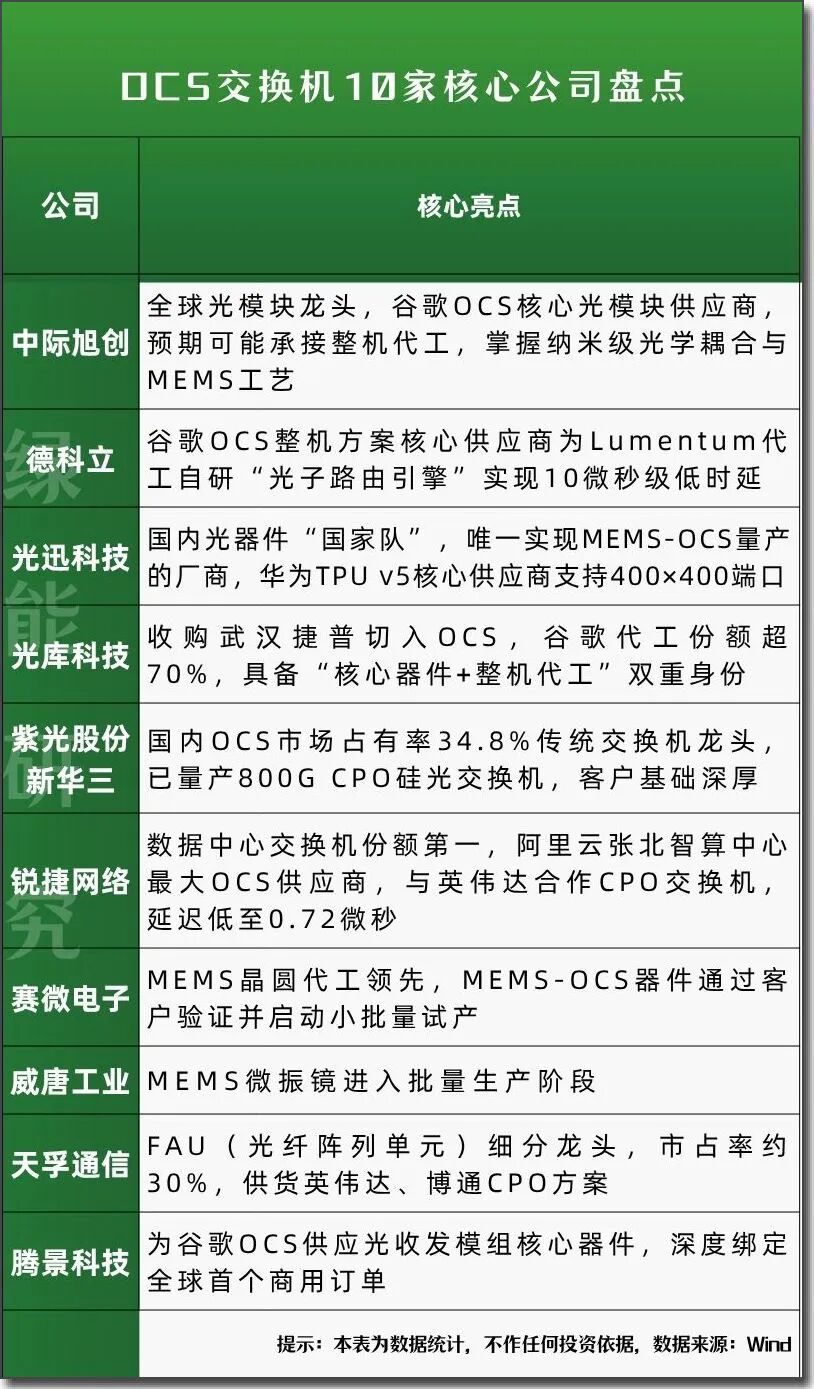

OCS交换机,绕不开的10家公司

个股解析

光信号在机房间飞驰,绕开每一次“电光转换”的等待

你有没有想过一个问题?

现在的AI大模型越做越大,背后是成千上万张GPU在“协同思考”。

但有个尴尬的局面:GPU算得再快,数据在交换机那里堵住了,整个集群就得干等着。

这个瓶颈,不在芯片,在连接。

传统的电交换机,每处理一个信号都要做“光-电-光”的转换。

简单说

好比一个快递到了中转站,要先拆包、检查、再打包发出去—每一步都耗时、耗电。

而今天要聊的OCS,全称光电路交换机,它的做法很直接:不拆包、不转换,光信号进来,直接走光通道出去。

纳秒级延迟,单机架能耗降四成,单端口跑到1.6Tbps。

研究预测

到2029年,全球OCS市场规模可能达到16亿至42亿美元。国内厂商的份额,也有望从目前的约一成提升到三成以上。

国内哪些企业在跟进这条技术路线?它们各自切入了哪个环节?绿能研究梳理了产业链10家关键公司,供研究参考

核心光学部件

OCS要实现光信号的切换,离不开几个关键元器件。

主营MEMS晶圆代工。据公司披露信息,其代工的MEMS-OCS器件已通过客户验证,并获得小批量订单,进入试产阶段。

在光纤阵列单元(FAU)领域市场份额靠前。公开信息显示,其为英伟达、博通的CPO方案供应FAU产品。OCS对光纤阵列的高需求,将直接带动相关业务。

为谷歌OCS方案供应光收发模组核心器件。这家公司的特点在于,其产品绑定了全球首个商用订单,确定性较强。

其PLC分路器芯片在全球市场占有一定份额,在光信号分路环节具备技术积累。

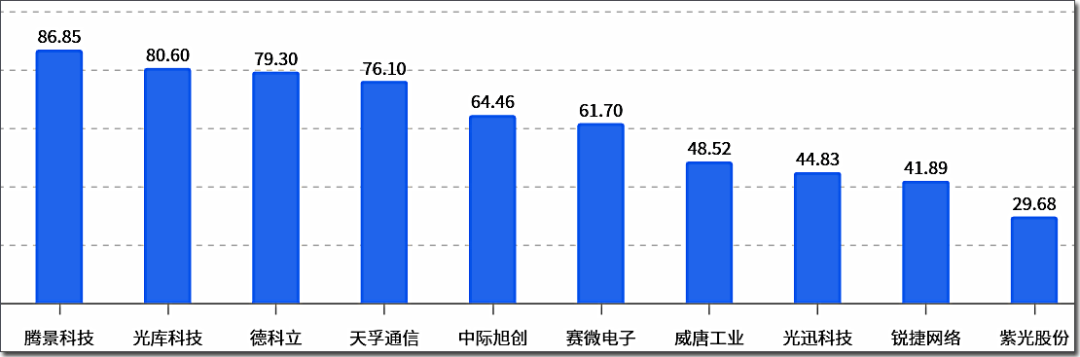

综合估值对比

整机方案与代工

早期就参与了谷歌OCS光交换机的方案设计。据公开市场信息,它也是Lumentum的OCS整机代工商。如果其整机方案通过客户验证,将打开新的增量空间。

通过收购武汉捷普切入OCS领域。市场信息显示,武汉捷普的产品已通过谷歌验证,进入小批量试产阶段。光库科技主营的FAU、铌酸锂调制器等产品,同样是OCS的核心组件。

是国内少数具备OCS自主研发与量产能力的厂商之一。据公开信息,其已推出支持192×192端口的全光交换机产品,并应用于数据中心。

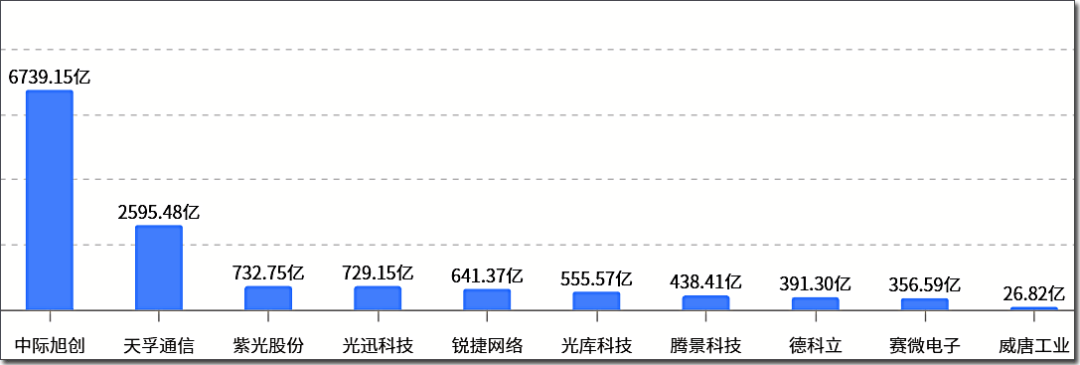

总市值对比

传统升级路径

旗下新华三集团,在国内交换机市场份额靠前。据公开数据,其在OCS领域的市场占有率超过三成。公司已实现800G CPO硅光交换机的量产商用。

专注数据中心网络场景。据公开信息,其为阿里云张北智算中心的OCS供应商,部署规模超过两百台。公司与英伟达在CPO交换机上有合作。

作为光模块领域的主要企业,深度参与谷歌OCS架构,是核心的光模块供应商。市场预期其可能承接谷歌OCS交换机的整机代工业务。公司海外子公司已推出硅光子OCS交换机产品。

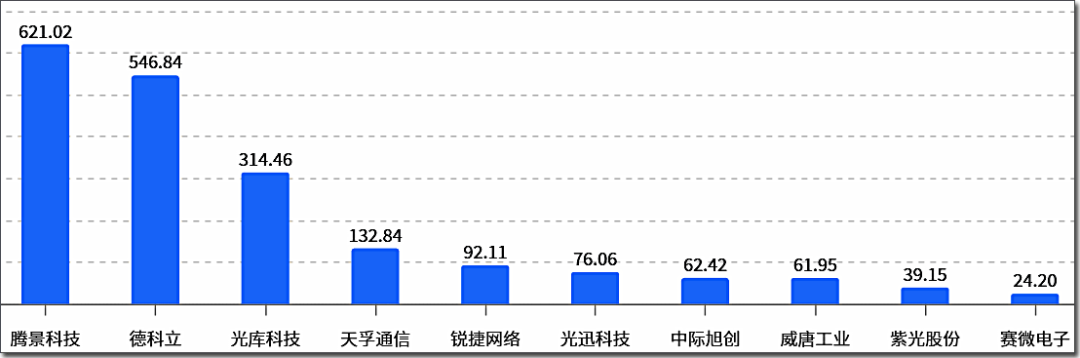

市盈率对比

分工绑定自主

分工

OCS这条产业链,不是某一家公司通吃的格局。从核心光学部件到整机方案,再到传统设备商的升级路径,不同企业各有切入点。

绑定

目前最关键的变量有两个:一是核心光学部件的性能和良率能否持续提升;二是与头部云厂商的绑定深度。谷歌、英伟达、华为等企业的选择,直接决定了订单的流向。

自主

国内厂商的份额提升,既有技术进步的因素,也有供应链安全的需求。在政务、运营商及特定行业市场,“自主可控”会是一个重要的考量维度。

技术的演进从来不是线性的。

OCS能否成为数据中心的主流方案,还要看成本下降的速度、大规模部署的稳定性,以及下一代AI算力需求的演进方向。

但有一点可以确定:光进铜退,信号在光域里直通直达,这个方向,大概率不会回头。

至于哪家企业能在这条路上走得更远,咱们不妨让时间给出答案。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文