暴涨418%!光纤行业开启超级周期!(附A股核心标的)

热门主题产业链

光纤行业迎来涨价潮。CRU数据显示,中国G652.D裸光纤现货价格在2026年3月达到每光纤千米83.40元人民币(约合12.07美元),较2026年1月环比大涨165%,同比涨幅高达418%。这一价格自2025年5月以来累计涨幅已超400%,并首次突破此前周期高点每光纤千米78.80元人民币,创下历史新高!

这一涨势已从中国市场向欧美蔓延。欧洲G652.D裸光纤价格在3月达到每光纤千米7.94欧元(约合9.1美元),较1月环比上涨136%,同比上涨159%。

一、需求结构变化后的“供需敞口型”涨价

本轮光纤光缆价格上涨,并非传统运营商周期中的阶段性修复,而是由AI数据中心与无人机需求共同驱动的、需求结构发生变化后的“供需敞口型涨价”,具备规模可观、价格不敏感等特征,不是复苏,而是定价体系重构(买方市场转为卖方市场)。

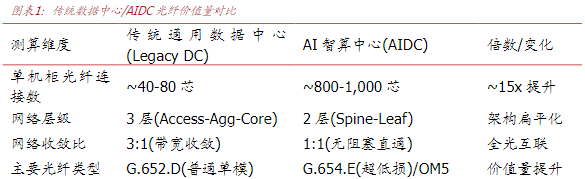

AI对光纤需求的拉动,本质上是由数据中心流量模型的物理层重构带来的,不仅是量的线性叠加,更是密度的指数级跃升,架构逻辑由“收敛”转向“直通”,单节点光纤连接数有望提升5-10倍。

传统数据中心(收敛网络):处理的是用户访问服务器的“南北向流量”,为节省成本,通常采用3:1甚至更高收敛比的网络架构,多台服务器共享上行链路,并非每台服务器都需要全带宽的光纤直连。

AI数据中心(无阻塞网络):处理的是GPU之间的参数同步的“东西向流量”,在万卡集群中,任何延迟都会导致木桶效应,AI网络要求1:1无阻塞架构,每一颗GPU都需要独享的高速光纤通道(如InfiniBand 或 RoCEv2)。

传统通用服务器机柜通常仅需4根跳线连接ToR交换机;而在NVIDIA DGX H100/H200 SuperPOD集群架构下,单台服务器内部需多达32根光纤(NVLink+计算网+存储网),叠加Spine-Leaf两层交换架构的互联需求,单机柜光纤消耗量是传统机柜的5-10倍以上。

AI驱动的光纤需求迅速爬坡,2026年在算力建设最为激进的美国市场,1.5亿芯公里的年需求总盘中,仅AI柜内互联与DCI长距传输需求约3100万芯公里,渗透率接近21%;叠加中国市场约2200万芯公里的数据中心需求,渗透率约9%,中美双核已构筑起坚实的AIDC光纤耗量底座,预计年需求量在5300万芯公里左右。

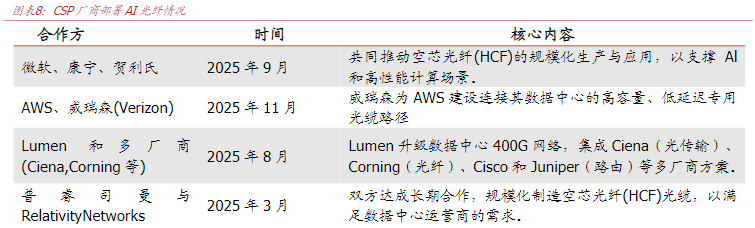

光纤已成为战略瓶颈资源,CSP的焦虑直接催生了“长协锁价”的行业新常态,其核心逻辑是优先保障交付安全与规格,价格敏感性退居次要。这一趋势正从传统的康宁、藤仓等龙头,蔓延至普睿司曼等全产业链玩家,并驱动着空芯光纤等下一代技术的商业化加速:

1)藤仓的200亿美元协议:2025年10月白宫宣布,日本藤仓公司被选中为其国家级AI基础设施项目提供200亿美元的光纤电缆,藤仓CEO Naoki Okada确认公司现有产能无法满足需求,正在讨论新的投资以扩大生产。

2)康宁与Meta的60亿美元长协:2026年1月28日,康宁与Meta达成一项多年期、总额最高达60亿美元的长期供应协议,康宁将为Meta的AI数据中心提供新一代光纤光缆,同时将扩建位于北卡罗来纳州希科里的光缆制造工厂,Meta将成为该工厂的锚定客户。

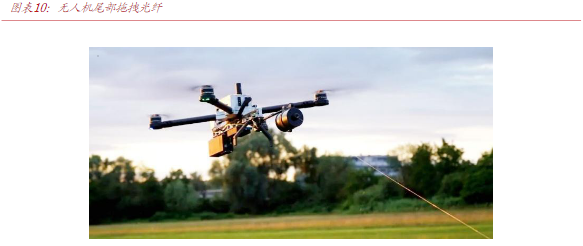

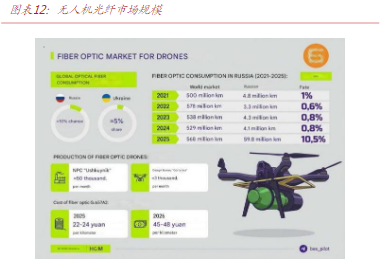

在军用无人机场景中,光纤较4G/5G蜂窝通信或卫星通信的优势显著,具备抗电子战、带宽极高、低延迟、无电磁信号暴露等优势,光纤无人机尾部会拖着一卷光纤线轴,单台无人机通常消耗10–20公里光纤,且在任务完成后不可回收,使用型号以G.657A2为主,具有消耗性、不可回收性、持续补库特征。

如果战争持续,无人机光纤需求持续上行;即便停战,军方备货与训练需求仍将维持。根据Oyi,无人机相关光纤需求当前约5000万芯公里/年,在战争烈度不减的情况下随着光纤制导型号渗透率提升,未来需求可超过8000万芯公里/年;即便冲突缓解,年均需求会维持在3000万芯公里左右。

二、产能高度集中,边际供给稀缺

全球光纤光缆产能高度集中,且新增供给长期处于低速状态。当前全球光纤光缆年名义产能约5.5–6亿芯公里,主要集中在中国、日本、美国三个区域:

中国:全球最大生产国,产能占比超过60%,覆盖棒—纤—缆全产业链;

美国:以康宁为核心,特种光纤技术领先,产能更多服务于北美本土运营商与云厂商,外溢能力有限;

日本:以藤仓为代表,在高端与北美市场具备稳定份额,是少数仍明确规划扩产的海外厂商,但新增产能预计2028年后才会落地;

欧洲及其他地区:规模分散,对全球边际供给影响有限。

从过去五年的节奏看,海外产能长期处于高负荷运行状态,但考虑到资本开支回报周期长+行业历史波动大,叠加地缘+补贴政策影响,扩产极为克制。

厂商优先生产G.657.A1/A2、G.654.E等高附加值品种,挤占G.652.D的有效供给。G.652.D是目前存量最大的标准单模光纤,主要用于长途传输;而AI数据中心与高密度布线场景急需的是G.657.A2(弯曲不敏感单模光纤,适配紧凑走线与预端接MPO场景)。AI数据中心需求旺盛,G.657A2价格明显高于G.652D,产能向高利润产品倾斜。

产能在不同型号间切换难度较高且成本大,短时间内难以灵活切换。虽然拉丝塔硬件通用,但涉及换线时间、工艺参数调试与良率爬坡,不同型号的产品产能难以轻易切换,进一步加剧光纤光缆内部的供需缺口。

综上,目前光纤光缆至少具备两重需求缺口:

1)结构性供需缺口:AI 加速发展带来数据中心光纤需求缺口;

2)阶段性供给错配:AI+无人机挤占通用产能,带来普纤的需求缺口。

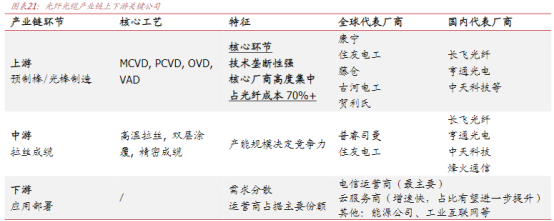

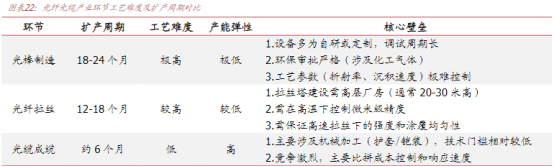

光纤光缆产业链呈现出典型的“金字塔”结构,技术壁垒与利润空间由上至下逐级递减。

上游光纤预制棒是产业链中技术难度最高、价值最集中的环节,占据了光纤成本的70%左右。核心难点在于对折射率分布的精确控制以及极低的杂质含量。

中游光纤拉丝与成缆属于资本密集型环节,主要涉及固定资产的大量投入。

下游网应用市场规模巨大且增长迅速。

光棒/预制棒是本轮供给侧的绝对“硬约束”。光纤光缆行业遵循严格的“棒—纤—缆”价值传导链条,其中光棒占据产业链约70%的利润分配,是同时具备“高技术门槛、高行业集中度、长扩产周期”特征的核心环节。光棒的产能上限直接限制全行业的有效供给上限,单纯增加拉丝塔或成缆产线,在缺棒环境下是无效产能。

从工艺壁垒看,光棒扩产面临难以压缩的“时间刚性”。不同于下游物理加工,光棒制造涉及VAD/OVD 等复杂的化学沉积工艺,需通过严格的危化品审批、特种洁净厂房建设及漫长的良率爬坡调试。即便在技术成熟的前提下,其扩产周期也需要18-24个月。即便当前厂商立刻启动扩产,新增产能也需等到2027年才能转化为有效供给,光棒扩产的时间差构成了本轮供需错配的护城河。

三、核心标的

长飞光纤:棒纤缆一体化全球份额连续九年第一,潜江园区年产5600吨光棒;2026年将联合全球主流运营商及云服务商推动超50个空芯光纤商用及试点项目。

亨通光电:拥有从光纤、光缆、芯片到系统设备的完整产业链,掌握自主光纤预制棒及光纤生产核心工艺,全球光纤产能前三。

中天科技:国内光电缆品种最齐全的专业企业,主营光纤通信和电力传输。

烽火通信:主营光纤通信及相关产品,包括通信系统设备、光纤及线缆、数据网络产品;2026年上半年运营商集采中7个项目获前二。

长盈通:主营光纤陀螺核心器件光纤环及特种光纤,是国内唯一光纤环全产业链供应商。

汇源通信:OPGW、ADSS等特种光缆已用于国家电网、南方电网特高压线路;持续研发超低损G.654E光纤OPGW。

法尔胜:参股的普天法尔胜光通信主营通信用光纤预制棒、光纤、光缆。

杭电股份:主营业务包含光通信产业链中光纤预制棒、光纤、光缆等产品的研发、生产与销售。

新能泰山:子公司生产光纤复合架空地线、全介质自承式光缆、常规层绞式通信光缆、矿用光缆等产品。

中利集团:主要线缆产品涵盖阻燃耐火软电缆、舰船用电缆、高铁及铁路信号线缆、新能源汽车及充电桩线缆、液冷电缆、数据通信线缆、海洋工程平台用电缆、光电复合缆、光纤预制棒及光纤等。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文