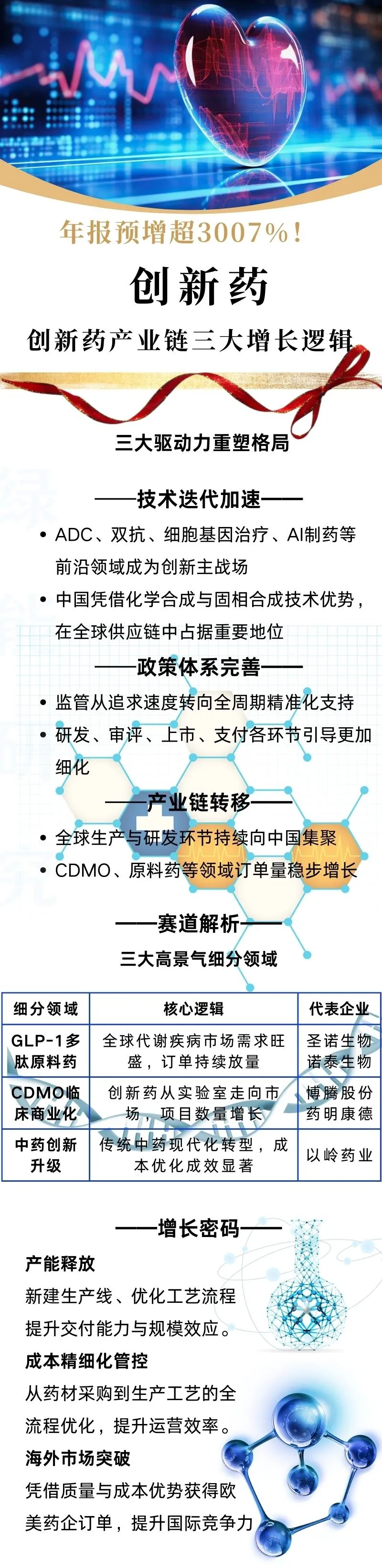

创新药:10家高增长公司积蓄向上动能

个股解析

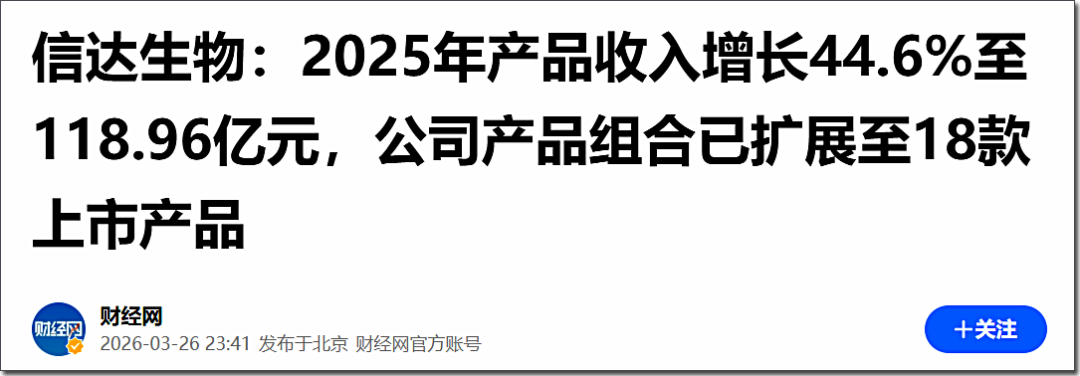

信达生物前不久发了年报,全年总收入130多亿,同比增长近四成。

最引人注意的是,归母净利润超过8个亿,同比增长超过9倍。

这是公司首次全年盈利。

这个数字意味着打破了长期以来市场对创新药企“高投入、低产出”的刻板印象。

当一家公司能通过产品收入,而不是单纯靠融资来覆盖研发,说明它的商业化能力真正站住了脚。

这不止是一家公司的喜报,更像是整个行业进入新阶段的信号。

蝴蝶效应

另一条新闻,来自全球药物“销冠”司美格鲁肽。它在中国的核心化合物专利到期了。这款药,相信关注减重、糖尿病领域的朋友都不陌生。

专利到期,意味着国内药企可以合法地进行仿制或研发改良。

机构测算

到2032年,仅GLP-1类药物在国内糖尿病和肥胖症两大适应症的市场规模,合计就可能突破千亿。

这是一个巨大的想象空间,也为国内药企提供了一个清晰的、值得深耕的赛道。

高增长企业

宏观视角

2026年的重要报告里,有个细节变化:生物医药的定位,从去年的“培育壮大新兴产业”,变成了“打造新兴支柱产业”。

从“培育”到“打造”,意味着国家层面认为这个产业已经具备了相当的体量和稳定性,要把它作为经济增长和产业升级的重要方向来支持。

对于创新药这个核心环节,政策面的支撑是明确且持续的。

分析认为

中国创新药正处长周期的起点。一个重要的观察点是“出海”。近年来,国内创新药对外授权(BD)的交易数量和金额都在创新高,全球占比显著提升。

未来一段时间,国际上几个重要的医学会议(如AACR、ASCO)会集中披露临床数据,这将是检验国产创新药成色的又一个窗口期。

而更重要的是,那些具备平台能力的公司,通过持续的技术授权获得现金流,这种模式的价值,市场可能还在重新认识中。

所以,当我们看到创新药板块在震荡中逐步企稳,背后其实是资金面、政策面、基本面在共同作用。

那些真正具备全球竞争力、能持续拿出过硬数据、并建立起“自我造血”能力的公司,正在积蓄向上的动能。

未来,我们或许会看到更多国产创新药在早期研发阶段就展现出追赶甚至超越的实力。

这条路很长,但方向已经越来越清晰。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文