十年逆袭!全面爆发!国产创新药进入收割时代!(附A股核心标的)

热门主题产业链

今年以来,创新药BD继续高景气。数据显示,截至3月21日,2026年中国创新药出海BD总包已经达571亿美元,首付33亿美元,数量达53件。总包相当于2025年全年的41%,已超过2024年全年水平。

此外,近期多家药企披露亮眼业绩,其中,信达生物2025年全年实现总收入130.42亿元,同比增长38.4%;实现归母净利润8.14亿元,同比增长959.72%,是公司首次全年盈利。

一、研发能力突破,全球竞争力凸显

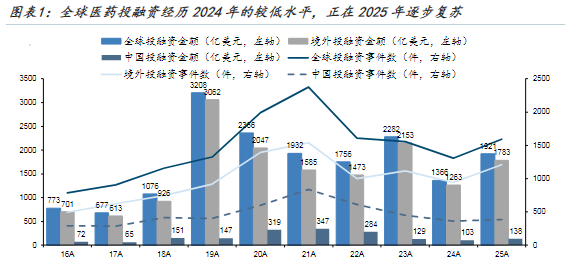

2025年全球医药投融资迎来边际复苏拐点。复盘2016年以来的行业投融资周期,2019-2020年凭借全球公共卫生事件催化与美国降息周期的流动性支撑,成为全球医药投融资的阶段性峰值。2021年后行业进入调整期,投融资规模逐步回落,而2025年前11个月市场呈现明确复苏信号——全球医药领域投融资总额达1921亿美元,其中境外市场贡献1783亿美元,中国市场录得138亿美元,海内外市场同步改善。

中国创新药步入全面收获时代。自2015年药政改革以来,中国创新药行业迎来高速发展,已进入全面收获时代:2025年,在国内市场,本土创新药的IND占比已达87.1%,临床开设数量占比已达87.7%;2016年至2025年,本土新药的每年NDA数量由5款提升至64款、每年批准上市数量占比由4款提升至70款(其中2025年接近翻倍增长);国产创新药获批数量为:2016-2019年合计31款,2020-2022年合计73款,2022年至今合计147款。

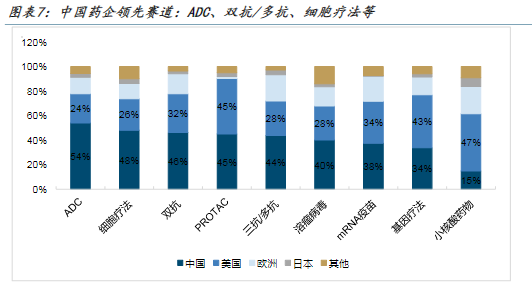

历经多年发展,中国创新药已在多个领域具备局部技术优势。新兴领域中,中国企业新药在研数量已占据全球第一的赛道包括:ADC占比54%、细胞疗法占比48%、双抗占比46%、PROTAC 占比45%、多抗占比44%、溶瘤病毒占比40%等;中国企业在研数量仍具有上升空间的赛道包括:mRNA疫苗(占比38%)、基因疗法(占比34%)、小核酸药物(占比15%)等。

源头创新能力持续加强,中国企业已从过去的长期Me-too/Me-better研发全面转向First-in-Class/Best-in-Class。2015-2024年,中国企业临床阶段开发的FIC创新药数量从9款(全球占比9%)增长至120款(全球占比31%),仅次于美国,位居全球第二;同时,中美原研药品上市时间差距明显缩短,全新赛道分子在美国和中国首次获批上市的时间差已由过去的10年左右缩短至1年以内,Fast-follow时间窗收窄,行业的跟随学习阶段已接近尾声,企业逐渐在各自具备优势的领域寻求进一步FIC/BIC突破。

二、创新药出海进入多品类攻坚阶段

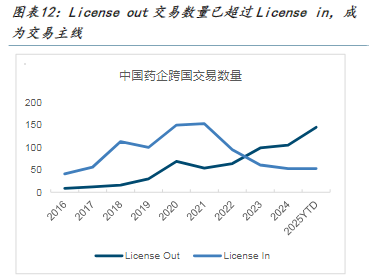

多重优势加持下,国产创新药近年来密集吸引海外药企,达成多项合作,迎来License out出海浪潮:(1)从“引进来”到“走出去”:交易数量持续攀升,于2023年开始License out交易数量超过License in,成为跨国交易主线;(2)真金白银落地,全球优质资产逻辑已获验证:交易首付款与交易金额屡创新高,在全球交易中的占比持续攀升。

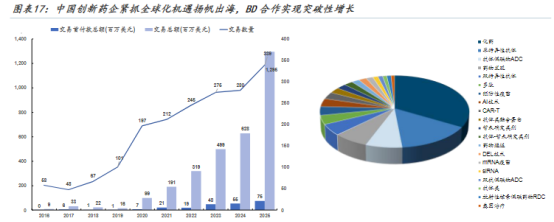

中国创新药企紧抓全球化机遇扬帆出海,BD合作实现突破性增长。2025年前11个月,国内创新药企BD合作事件数达339起,交易规模呈现爆发式增长——披露交易总额高达1295亿美元,较2024年全年实现翻倍;披露首付款规模达75亿美元,彰显海外市场对中国创新药价值的高度认可。BD合作的持续火热,不仅印证了中国创新药企的研发实力与国际化竞争力,更有效提振了市场信心,带动相关企业股价稳步攀升,成为行业估值修复与增长的核心驱动力之一。

中国创新药出海进入“多品类攻坚”新阶段,资产多元化特征愈发凸显。通过梳理2025年中国创新药出海交易TOP20案例可见,中国创新药的出海版图已突破传统小分子、单抗药物的单一格局,形成覆盖双抗、siRNA、多肽等前沿生物药,以及AI药物研发技术、in-vivo CAR-T 等创新疗法的多元化矩阵。这一变化不仅体现中国药企在多技术路线的研发积淀与突破,更反映出海外市场对中国创新药从“单点认可”向“全品类接纳”的转变,为出海赛道打开更广阔成长空间。

三、创新药企逐步进入收获期

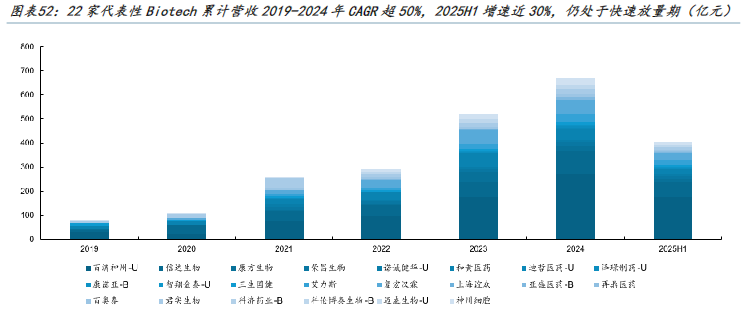

Biotech公司仍处快速放量期。22家代表性Biotech累计营收从2019年的77亿元快速增长至2024年的668亿元,年复合增速达54%,2025年上半年收入389亿元,在基数体量相对较大的基础上累计收入同比增长29%,仍处于快速放量阶段。剔除里程碑收入,累计营收从2019年72亿元快速增长至2024年的640亿元,年复合增速达55%,2025年上半年同比增速达39%。

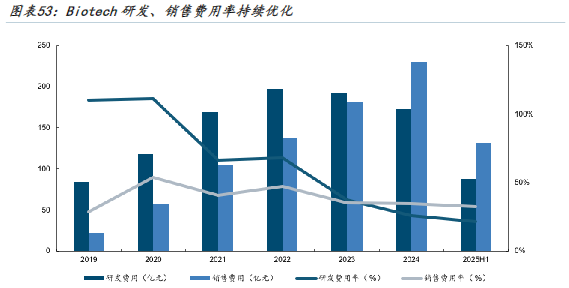

商业化效率持续提升,费用率优化趋势明显。随着国内Biotech多款产品上市,头部、产品上市时间相对较早的Biotech已具备相对成熟的商业化团队,销售费用率一方面随着营收增加而下滑,另一方面也得益于商业化能力的成熟,整体费用率持续优化。此外,销售人员除了少数近期产品新上市的企业外,整体变动幅度也相对平缓。人均单产持续提升,多家企业销售人均单产已超300万/人·年。随着商业化能力的持续提升、人均单产持续增加,有望助力Biotech企业增厚利润、加速扭亏为盈。

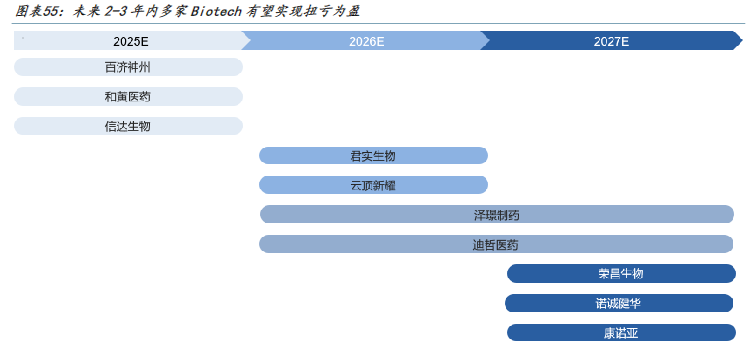

得益于产品快速放量和商业化团队的逐步成熟,扭亏为盈节点渐近。当前,大部分Biotech仍处于尚未盈利阶段,2025H1百济神州、信达生物已实现扭亏为盈,主要得益于产品的快速放量以及研发和销售费用投入效率提升、持续优化。近几年诺诚健华、泽璟制药等多家Biotech企业亏损持续缩窄,预计未来三年内多家企业有望实现扭亏为盈。

四、相关标的

百济神州:百悦泽®2025年全球收入39亿美元,同比增长49%,已确立全球BTK抑制剂领先地位,并计划2026年启动CDK4抑制剂一线乳腺癌三期试验。

荣昌生物:与艾伯维就PD-1/VEGF双抗RC148签署大中华区以外独家授权协议,获得6.5亿美元首付款及最高49.5亿美元里程碑付款。

美迪西:ADC临床前一体化平台已助力30件批件,持续完善PROTAC、小核酸、AI药物发现等技术平台。

科伦药业:科伦博泰双特异性ADC药物SKB103获NMPA批准临床,为首个TAA-PD-L1 bsADC,继SKB571后第二款肿瘤双抗ADC。

泽璟制药:专注肿瘤、出血及血液疾病创新药,拥有多纳非尼片、ZG005、ZG006等13个在研项目,构筑小分子与抗体新药双平台;与艾伯维就ZG006达成全球合作,已收1亿美元首付款,最高里程碑10.75亿美元,保留大中华区权益。

舒泰神:拟募资12.53亿元用于BDB-001、STSA-1002、STSP-0902等创新药III期临床及上市申报,加速商业化。。

信立泰:自研siRNA药物SAL0145注射液获NMPA批准开展MASH适应症临床试验,进一步丰富CKM慢病管线;自研SAL0150片同日获批开展2型糖尿病、肥胖等三项适应症临床,强化代谢领域布局。

药明康德:CXO龙头,2025年净利同比增102.65%,并预计2026年收入再增18%-22%。

昭衍新药:主营药物非临床安全性评价服务,具备GLP资质,覆盖ADC、基因治疗、细胞治疗等创新药全流程评价。

美诺华:JH389非药型GLP-1减重项目人体试食试验28例全部完成且零脱落,平均减重2.5kg、减脂2.2kg,欧洲安全性评估进入收尾,将与意大利合作方在试验完成后提交EFSA注册。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文