里程碑!英伟达联手六大电企!算电协同引爆主线行情(附A股核心标的)

热门主题产业链

在3月23日的休斯顿CERAWeek能源大会上,全球算力巨头英伟达与初创公司Emerald AI正式宣布达成一项具有里程碑意义的战略合作,将联合六大电力巨头共推“算电协同”。

英伟达与Emerald AI正联合美国电力公司AES发电、Constellation Energy、Invenergy、新纪元能源、Nscale Energy & Power以及Vistra,共同推进新一代AI工厂建设。这类工厂不仅能够更快接入电网,还将作为灵活的能源资产,为电网提供支撑。

一、算力发展与电力系统建设矛盾凸显

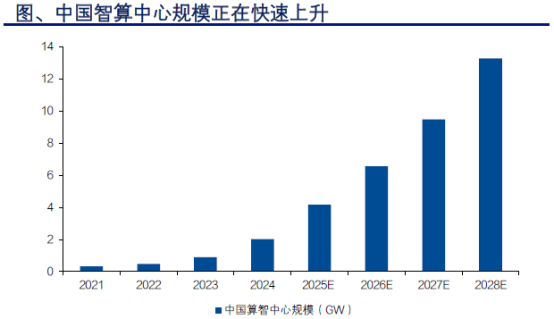

随着人工智能和数字经济的快速发展,我国算力基础设施建设正在进入快速扩张阶段。中国智算中心规模从2021年的约0.33GW增长至2024年的2GW以上,预计到2028年将达到13GW左右,呈现出明显的加速增长趋势。

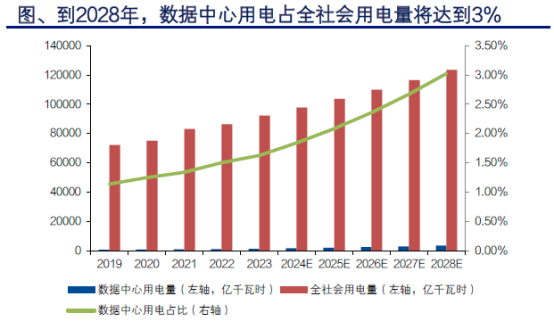

算力规模的快速扩张带动数据中心用电需求持续上升。在2019-2023年间,我国数据中心用电量平均每年增长约16%,而社会用电量平均每年增长约6%。考虑到我国数据中心规模正处于加速增长的规模,假设数据中心年均用电量增长率为20%,社会用电量增长率不变的情况下,我国数据中心用电量将从2019年的824亿千瓦时增长至2028年的3700亿千瓦时以上,其在全社会用电中的占比也将由1.14%提升至约3%。

与算力需求快速增长相比,电力系统建设周期较长,电源、电网及储能等基础设施扩张速度相对有限,数据中心用电需求与电力供应能力之间的矛盾逐渐显现。随着算力规模持续扩大,如何在保障算力发展的同时实现电力资源的合理配置,逐渐成为新型电力系统建设中的重要问题。

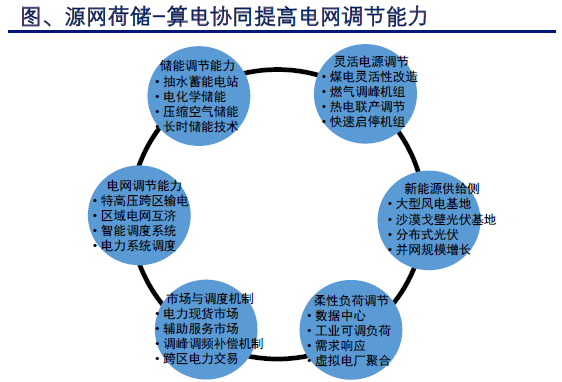

二、算电协同推动解决当前供需矛盾

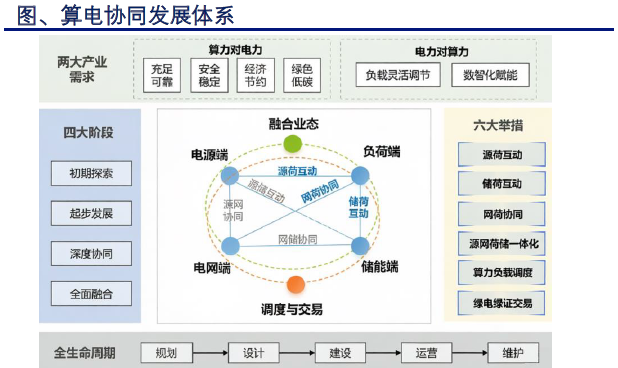

算电协同以新型电力系统为支撑、全国一体化算力网建设为指引,综合全要素与全生命周期,深化智能调度、源网荷储等技术和机制创新,推动算力与电力在产业规划、运营调度等层面全局优化,打造绿色低碳、安全可靠的绿色算力中心集群,支撑电力系统数智化转型,助力数字经济与能源经济高质量发展。

在该协同体系下,可精准破解两大产业发展矛盾与需求,其经历初期探索、起步发展、深度协同、全面融合四大阶段,覆盖算力中心规划、设计、建设、运营全生命周期,通过源荷互动、绿电交易等举措,推动两大产业实现绿色低碳、经济节约、安全可靠、创新提升的发展目标。

02-1 绿电直连

绿电供应不足是算力企业参与的难点之一。中电联数据显示,2024年全年绿电省内交易电量2048亿千瓦时,仅占全国省内交易电量的4.3%。北京电力交易中心调研显示,2023年105家参与绿电绿证交易的数据中心,绿色用能合计37.88亿千瓦时,仅占其总用电量的11%,且绿证成交量占比偏低。

通过绿电直连模式,将风电、光伏等新能源与数据中心实现点对点供电,有助于推动算力向资源富集地区布局,提升新能源就地消纳能力,同时降低对公共电网的依赖,从而实现“算力—电力”协同优化。

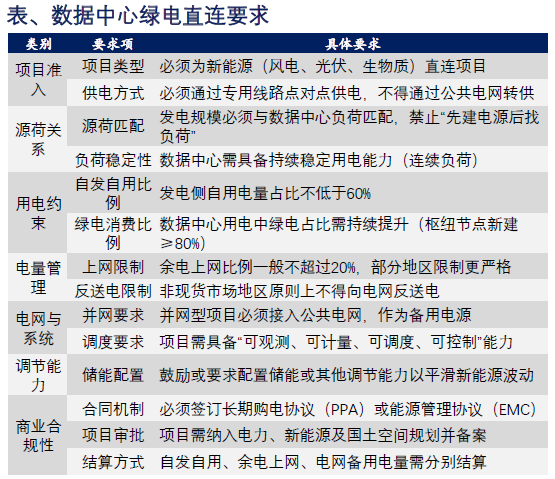

数据中心绿电直连需满足一系列约束条件。项目必须以风电、光伏等新能源为电源,通过专用线路向单一数据中心供电,发电规模需与负荷匹配,确保持续稳定用电能力。电量以自发自用为主,发电侧自用比例不低于60%,并持续提升绿电消费比例。余电上网比例受限,部分地区禁止反送电。并网型项目需接入电网作为备用,同时配置储能以平滑波动,并通过长期购电协议和备案管理保障项目合规运行。

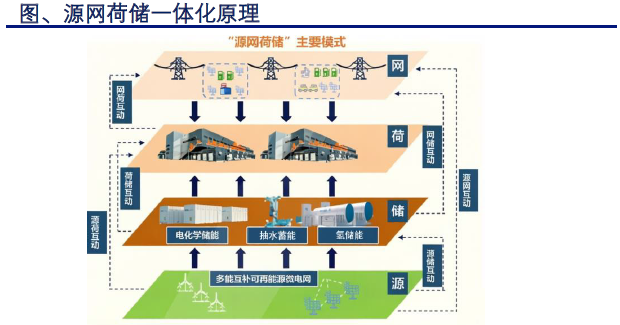

02-2 源网荷储一体化

“源荷互动”是指通过发电侧与算力中心负荷侧双向互动,实现可再生能源的平衡消纳,其主要形式包括“荷随源转”和“源随荷建”两种。

“荷随源转”旨在推动算力中心与清洁能源基地协同规划,解决东西部算电空间错配问题。东部算力需求旺盛,但能源紧张、电力成本高;西部绿电资源丰富、算力成本低,却受限于带宽小、传输成本高,产业配套不足。需依托电力价格机制,引导算力中心向绿电富集地区布局,推动新能源就近消纳。在清洁能源区开展源网荷储试点,算力集聚区发展分布式新能源与绿电交易,统筹优化电网规划。

“源随荷建”指算力企业通过自建新能源发电项目,满足自身绿色用能需求。自建分布式光伏、绿电直供等模式,是国际规则下减少争议、提升竞争力的有效方式。传统电网中,电力因同质性难以明确来源,而此类模式可直接供应新能源电力,使碳排放核算清晰易懂,直观体现绿电环境价值,契合国际规则,有效减少因电力来源模糊引发的争议。

算力中心源网荷储一体化通过整合电源、电网、负荷与储能资源,实现能源高效利用和优化配置,可在园区级、市(县)级、区域(省)级三个层级推进。园区级源网荷储一体化以负荷为中心,搭配分布式发电、并网微电网及充电设施,采用绿电直供为算力中心供电,实现可再生能源就近消纳。项目多由同一主体建设运营,投资与建设门槛较高,目前行业内已有多个实践案例。

市(县)级与区域级层面,采取新能源电站与算力中心异地建设模式,新能源电力并入公共电网统一调度,算力中心通过绿电绿证交易确认绿色用能权益,构建源网荷储高效互动体系。该模式选址灵活、运行成本低、供电稳定性强,落地需地方政府、区域电网与电力市场多方协同配合。

三、绿电运营商转型具备天然优势

绿电运营商转型数据中心托管(Colo),核心优势源于电力资产与算力需求的深度融合,相较传统Colo厂商形成全维度差异化壁垒,适配双碳政策与数据中心高质量发展需求。

1)成本管控上,依托自有风光发电资源,更容易实现绿电直供,大幅降低电价成本,结合储能、余热利用技术优化PUE,进一步压缩运营成本,长期成本更可控。

2)供电稳定性上,构建“源网荷储”一体化体系,搭配大容量储能平抑新能源波动,有效规避传统Colo依赖公网的限电风险。让绿电溯源清晰,可直接提供绿证与碳足迹证明,助力客户达成ESG目标,项目审批、能耗指标获取更便捷。

3)资源禀赋上,已具备现成变电站、输电通道与适宜建机房的土地资源,融资成本低,大幅降低转型初始投入与建设周期。

4)盈利模式上,形成“机柜租赁+绿电供应+绿证交易”多元收益,抗周期能力更强。

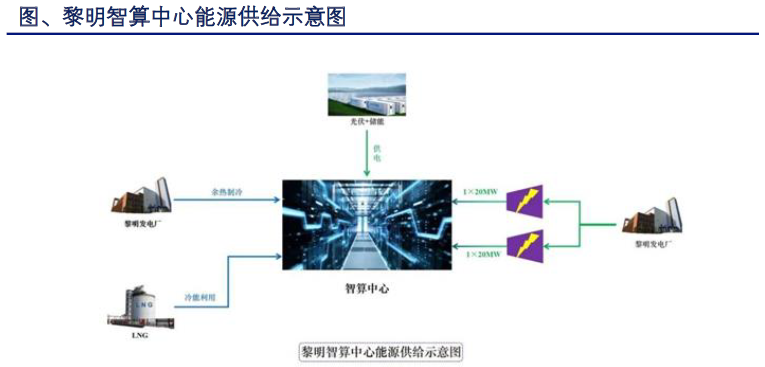

发电设施与数据中心的协同利用可以进一步提升能源利用效率,优化PUE。以黎明智算中心(上海浦东)为例,创新采用“垃圾焚烧绿电直供+多能互补+余热冷能回收”的一体化能源利用模式,打造超低PUE零碳智算标杆,适配数据中心绿色发展政策与高性能算力需求。

四、核心标的

中国能建:以“新能源+数据中心一体化”模式在甘肃庆阳、宁夏中卫、安徽芜湖等“东数西算”节点投建绿色数据中心,推广绿电直连,服务国家算电协同新基建。

金开新能:布局“电算协同”,建设高端算力基础设施及管理平台,金开伊吾算力集群已开机点亮,并与无问芯穹签署算力服务合同。

韶能股份:全资子公司韶能算电公司拟在韶关乐昌市出资10亿元设立全资孙公司,落实韶关数据中心集群源网荷储一体化电源业务。

豫能控股:拟以不超14亿元、不超49%比例参股先天算力,先天算力拟收购郑州合盈,布局“电算协同”。

绿发电力:在甘青新等八区域设营销团队,重点对接数据中心等高耗能客户,推进绿电交易及“新能源+”融合场景。

东方新能:拟收购北京电投瑞享新能源80%股权及海城锐海新能风力发电100%股权,标的资产合计装机规模显著,将直接扩大公司风光电站资产规模。

江苏新能:控股股东国信集团拟注入盐城射阳北区H1#海上风电项目;控股海上风电项目1个,规模35万千瓦,参股海上风电项目1个,规模30万千瓦。

节能风电:内蒙古芦子庙200MW/800MWh、新疆达坂城100MW/400MWh独立储能项目已全容量并网及试运行,已并网及试运行储能规模达300MW/1200MWh,电网侧储能布局提速。

立新能源:已参与疆电外送第一、二、三条通道配套电源项目。截至2025年11月底第一、二条通道上累计并网新能源装机容量84.95万千瓦。

华电能源:正推进哈尔滨第三发电厂、富拉尔基发电厂“上大压小”热电联产与新能源一体化项目,同步建设配套新能源,探索多能互补新模式。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文